- Цель, объекты, источники информации экспертизы по учету труда и заработной платы

Содержание

- 2. Программа профессиональной подготовки «Судебная финансово-экономическая экспертиза» ТЕМА ДОКЛАДА: Цель, объекты, источники информации экспертизы по учету труда

- 3. СОДЕРЖАНИЕ Слайд 4 - Цель экспертного исследования; Слайд 5 – Предмет экспертного исследования; Слайд 6 –

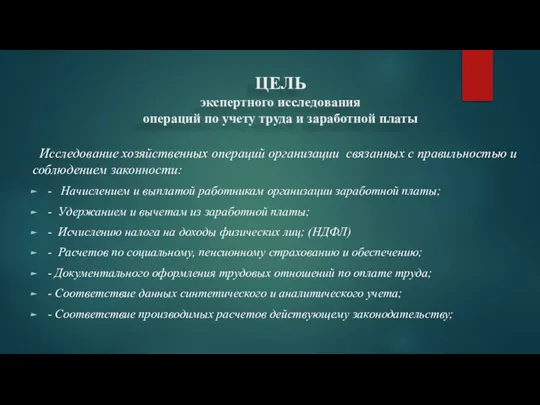

- 4. ЦЕЛЬ экспертного исследования операций по учету труда и заработной платы Исследование хозяйственных операций организации связанных с

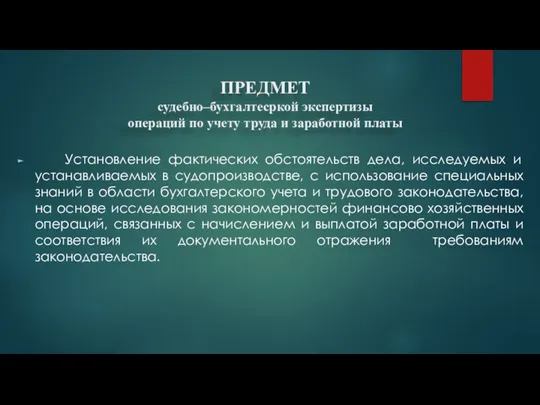

- 5. ПРЕДМЕТ судебно–бухгалтесркой экспертизы операций по учету труда и заработной платы Установление фактических обстоятельств дела, исследуемых и

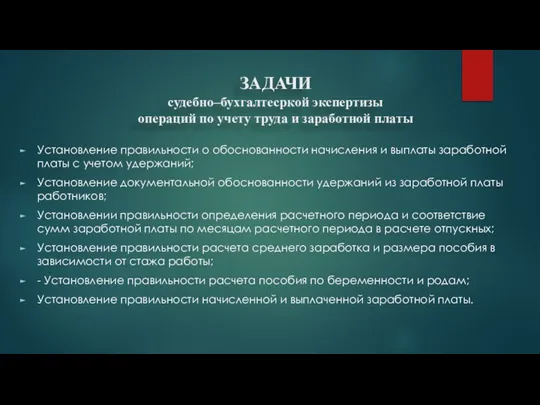

- 6. Установление правильности о обоснованности начисления и выплаты заработной платы с учетом удержаний; Установление документальной обоснованности удержаний

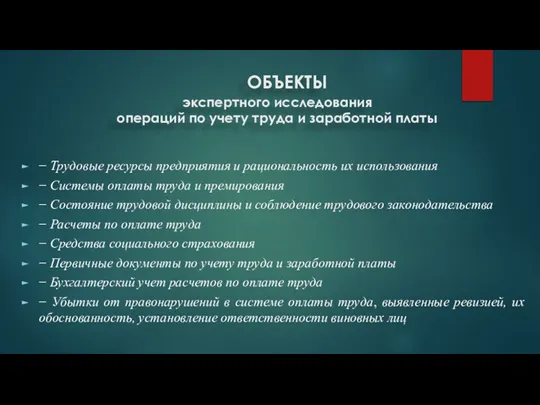

- 7. ОБЪЕКТЫ экспертного исследования операций по учету труда и заработной платы − Трудовые ресурсы предприятия и рациональность

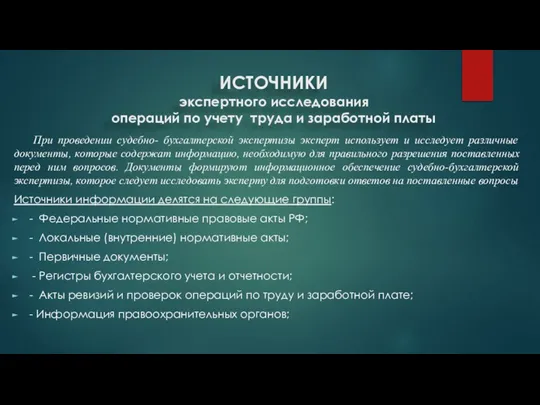

- 8. ИСТОЧНИКИ экспертного исследования операций по учету труда и заработной платы При проведении судебно- бухгалтерской экспертизы эксперт

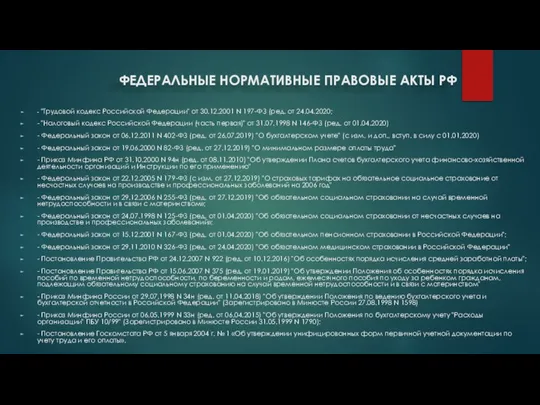

- 9. ФЕДЕРАЛЬНЫЕ НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ РФ - "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от

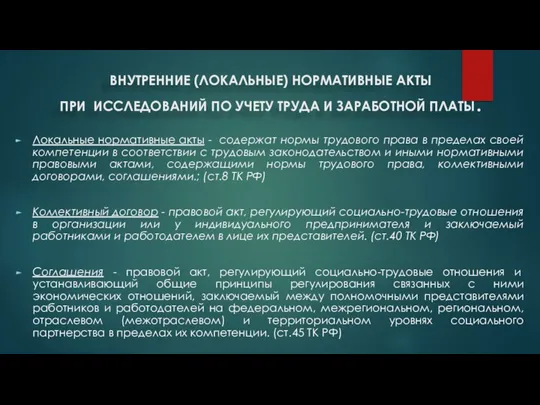

- 10. ВНУТРЕННИЕ (ЛОКАЛЬНЫЕ) НОРМАТИВНЫЕ АКТЫ ПРИ ИССЛЕДОВАНИЙ ПО УЧЕТУ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ. Локальные нормативные акты -

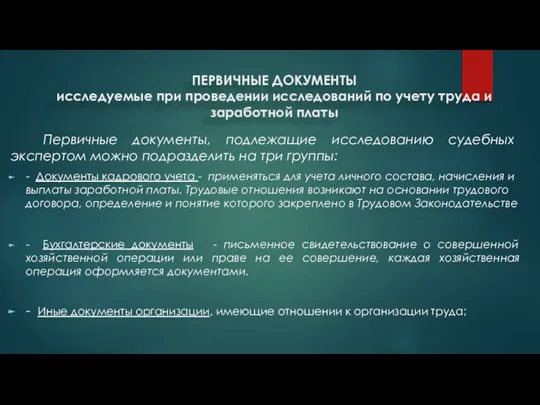

- 11. ПЕРВИЧНЫЕ ДОКУМЕНТЫ исследуемые при проведении исследований по учету труда и заработной платы Первичные документы, подлежащие исследованию

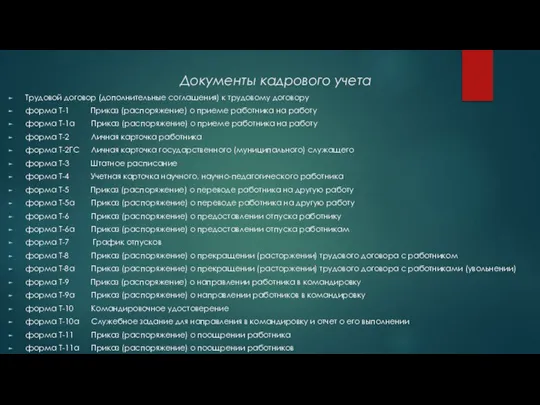

- 12. Документы кадрового учета Трудовой договор (дополнительные соглашения) к трудовому договору форма Т-1 Приказ (распоряжение) о приеме

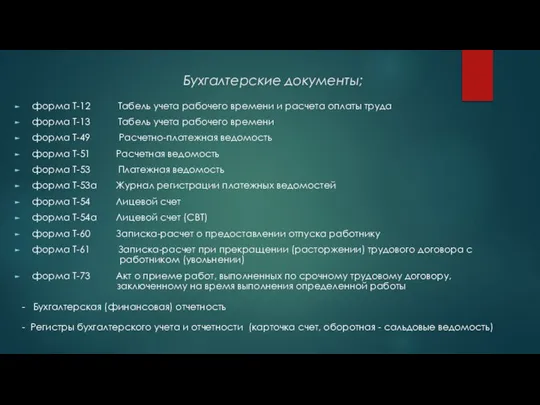

- 13. Бухгалтерские документы; форма Т-12 Табель учета рабочего времени и расчета оплаты труда форма Т-13 Табель учета

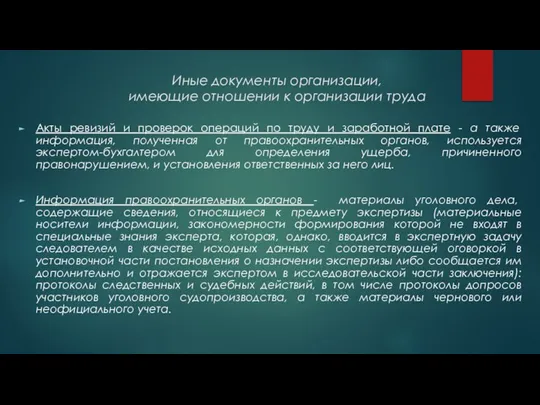

- 14. Иные документы организации, имеющие отношении к организации труда Акты ревизий и проверок операций по труду и

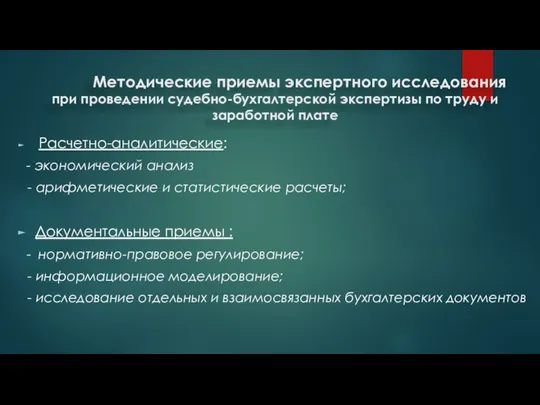

- 15. Методические приемы экспертного исследования при проведении судебно-бухгалтерской экспертизы по труду и заработной плате Расчетно-аналитические: - экономический

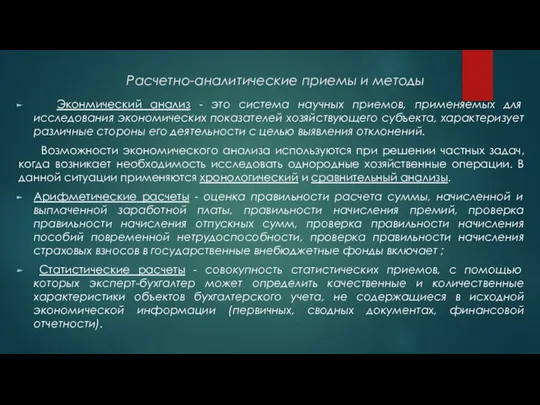

- 16. Расчетно-аналитические приемы и методы Эконмический анализ - это система научных приемов, применяемых для исследования экономических показателей

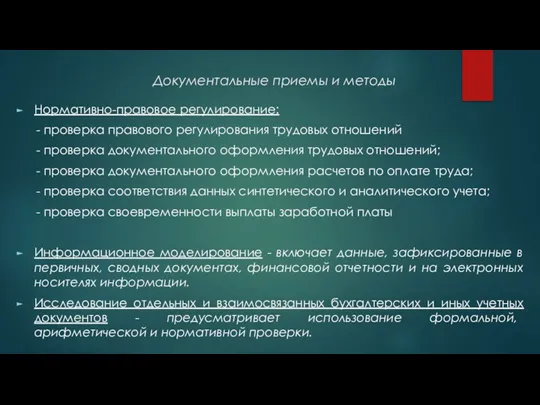

- 17. Документальные приемы и методы Нормативно-правовое регулирование: - проверка правового регулирования трудовых отношений - проверка документального оформления

- 18. Список используемой литературы 1. "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами

- 20. Скачать презентацию

Слайд 2Программа профессиональной подготовки

«Судебная финансово-экономическая экспертиза»

ТЕМА ДОКЛАДА:

Цель, объекты, источники информации экспертизы

по

Программа профессиональной подготовки «Судебная финансово-экономическая экспертиза» ТЕМА ДОКЛАДА: Цель, объекты, источники информации экспертизы по

Слайд 3СОДЕРЖАНИЕ

Слайд 4 - Цель экспертного исследования;

Слайд 5 – Предмет экспертного исследования;

Слайд 6

СОДЕРЖАНИЕ

Слайд 4 - Цель экспертного исследования;

Слайд 5 – Предмет экспертного исследования;

Слайд 6

Слайд 4ЦЕЛЬ

экспертного исследования

операций по учету труда и заработной платы

Исследование хозяйственных

ЦЕЛЬ

экспертного исследования

операций по учету труда и заработной платы

Исследование хозяйственных

Слайд 5ПРЕДМЕТ

судебно–бухгалтесркой экспертизы

операций по учету труда и заработной платы

Установление фактических

ПРЕДМЕТ

судебно–бухгалтесркой экспертизы

операций по учету труда и заработной платы

Установление фактических

Слайд 6Установление правильности о обоснованности начисления и выплаты заработной платы с учетом удержаний;

Установление

Установление правильности о обоснованности начисления и выплаты заработной платы с учетом удержаний;

Установление

Слайд 7 ОБЪЕКТЫ

экспертного исследования

операций по учету труда и заработной платы

− Трудовые ресурсы предприятия

ОБЪЕКТЫ

экспертного исследования

операций по учету труда и заработной платы

− Трудовые ресурсы предприятия

Слайд 8ИСТОЧНИКИ

экспертного исследования

операций по учету труда и заработной платы

При проведении судебно- бухгалтерской

ИСТОЧНИКИ

экспертного исследования

операций по учету труда и заработной платы

При проведении судебно- бухгалтерской

Слайд 9 ФЕДЕРАЛЬНЫЕ НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ РФ

- "Трудовой кодекс Российской Федерации" от 30.12.2001

ФЕДЕРАЛЬНЫЕ НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ РФ

- "Трудовой кодекс Российской Федерации" от 30.12.2001

Слайд 10ВНУТРЕННИЕ (ЛОКАЛЬНЫЕ) НОРМАТИВНЫЕ АКТЫ

ПРИ ИССЛЕДОВАНИЙ ПО УЧЕТУ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ.

ВНУТРЕННИЕ (ЛОКАЛЬНЫЕ) НОРМАТИВНЫЕ АКТЫ ПРИ ИССЛЕДОВАНИЙ ПО УЧЕТУ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ.

Слайд 11ПЕРВИЧНЫЕ ДОКУМЕНТЫ

исследуемые при проведении исследований по учету труда и заработной платы

Первичные

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

исследуемые при проведении исследований по учету труда и заработной платы

Первичные

Слайд 12Документы кадрового учета

Трудовой договор (дополнительные соглашения) к трудовому договору

форма Т-1 Приказ (распоряжение)

Документы кадрового учета

Трудовой договор (дополнительные соглашения) к трудовому договору

форма Т-1 Приказ (распоряжение)

Слайд 13Бухгалтерские документы;

форма Т-12 Табель учета рабочего времени и расчета оплаты труда

форма Т-13

Бухгалтерские документы;

форма Т-12 Табель учета рабочего времени и расчета оплаты труда

форма Т-13

Слайд 14Иные документы организации,

имеющие отношении к организации труда

Акты ревизий и проверок операций

Иные документы организации,

имеющие отношении к организации труда

Акты ревизий и проверок операций

Слайд 15 Методические приемы экспертного исследования

при проведении судебно-бухгалтерской экспертизы по труду и заработной

Методические приемы экспертного исследования при проведении судебно-бухгалтерской экспертизы по труду и заработной

Слайд 16Расчетно-аналитические приемы и методы

Эконмический анализ - это система научных приемов, применяемых

Расчетно-аналитические приемы и методы

Эконмический анализ - это система научных приемов, применяемых

Слайд 17Документальные приемы и методы

Нормативно-правовое регулирование:

- проверка правового регулирования трудовых отношений

-

Документальные приемы и методы

Нормативно-правовое регулирование:

- проверка правового регулирования трудовых отношений

-

Слайд 18Список используемой литературы

1. "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок,

Список используемой литературы

1. "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок,

Издержки производства и прибыль

Издержки производства и прибыль Пример на Калининградском регионе

Пример на Калининградском регионе Управление рентабельностью и прибылью с использованием методики Дюпона

Управление рентабельностью и прибылью с использованием методики Дюпона Модель предоставления персональных цифровых сертификатов в Республике Башкортостан

Модель предоставления персональных цифровых сертификатов в Республике Башкортостан Модель исламской экономики в современной республике Иран

Модель исламской экономики в современной республике Иран Экономическая политика государства

Экономическая политика государства Золотое правило накопления Э. Фелпса

Золотое правило накопления Э. Фелпса Рентабельность реализации продукции: понятие, факторный анализ и экономическая интерпретация результатов факторного анализа

Рентабельность реализации продукции: понятие, факторный анализ и экономическая интерпретация результатов факторного анализа Факторы производства, производительность труда

Факторы производства, производительность труда Где будете обедать?

Где будете обедать? Задача по ценообразованию

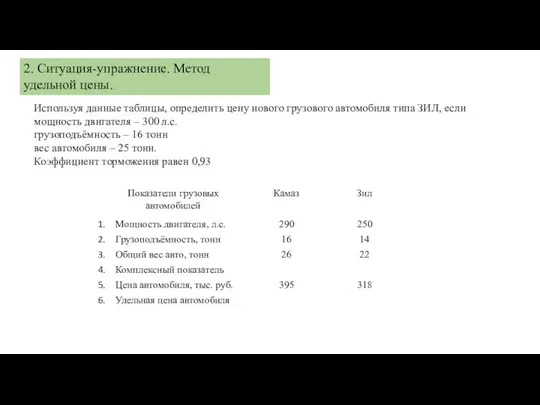

Задача по ценообразованию Виды и типы инфляции

Виды и типы инфляции The State Duma introduced a draft law on the minimum hourly wage

The State Duma introduced a draft law on the minimum hourly wage Несовершенная конкуренция

Несовершенная конкуренция Закон спроса и предложения

Закон спроса и предложения Внешнеэкономическая деятельность Республики Абхазия

Внешнеэкономическая деятельность Республики Абхазия Расчёт технико-экономических показателей электроснабжения цеха металлорежущих станков предприятия

Расчёт технико-экономических показателей электроснабжения цеха металлорежущих станков предприятия Globalization. Definition

Globalization. Definition Elektrik dövrələrinin müəyyən bir hissəsi ilə əlaqədar olan maqnit sahəsi dəyişdiyi

Elektrik dövrələrinin müəyyən bir hissəsi ilə əlaqədar olan maqnit sahəsi dəyişdiyi Оборотые средства предприятия

Оборотые средства предприятия Международное движение капитала. Тема 6

Международное движение капитала. Тема 6 Рыночная система экономики

Рыночная система экономики Мурманская область. Регион как территория сбалансированного эколого- экономического развития

Мурманская область. Регион как территория сбалансированного эколого- экономического развития Изменение благосостояния граждан в начале XXI века

Изменение благосостояния граждан в начале XXI века «Налоговые ставки: определение, виды» Подготовили: Безнощук Богдан, Белоглазова Юлия, ДС-01 МЭ

«Налоговые ставки: определение, виды» Подготовили: Безнощук Богдан, Белоглазова Юлия, ДС-01 МЭ Ер ҳисоботи -2023 (3)

Ер ҳисоботи -2023 (3) Фотография рабочего дня

Фотография рабочего дня Экономика. Общественное воспроизводство

Экономика. Общественное воспроизводство