- Учет процесса снабжения (заготовления)

Содержание

- 2. ВОПРОСЫ: 1.Хозяйственные процессы, их виды 2. Учет процесса снабжения (заготовления) 3. Определение франко-места и франко-цены

- 3. 1.Хозяйственные процессы, их виды Снабжение Производство Реализация Кругооборот имущества организации

- 4. В процессе снабжения предприятие обеспечивает себя хозяйственными средствами, необходимыми для осуществления своей деятельности. Предприятия приобретают нематериальные

- 5. Производство -это процесс создания товаров, оказания услуг или выполнения работ. Он объединяет предметы, средства труда и

- 6. Реализация Продажа – это деятельность, направленная на получение дохода. В процессе реализации предприятие обеспечивает себя финансовыми

- 7. Процесс снабжения заготовление объектов длительного пользования ( внеоборотных активов) заготовление производственных запасов Группы процесса снабжения 2.

- 8. Схема отражения на счетах приобретения внеоборотных активов 2 1 3

- 9. Заготовление производственных запасов Стоимость приобретенных ценностей = сумма, уплаченная поставщику расходы, связанные с заготовлением + 781000

- 10. Производственные запасы 10 «Материалы » 15 «Заготовление и приобретение материалов» 16 «Отклонения в стоимости материалов»

- 11. Журнал хозяйственных операций

- 12. Журнал хозяйственных операций

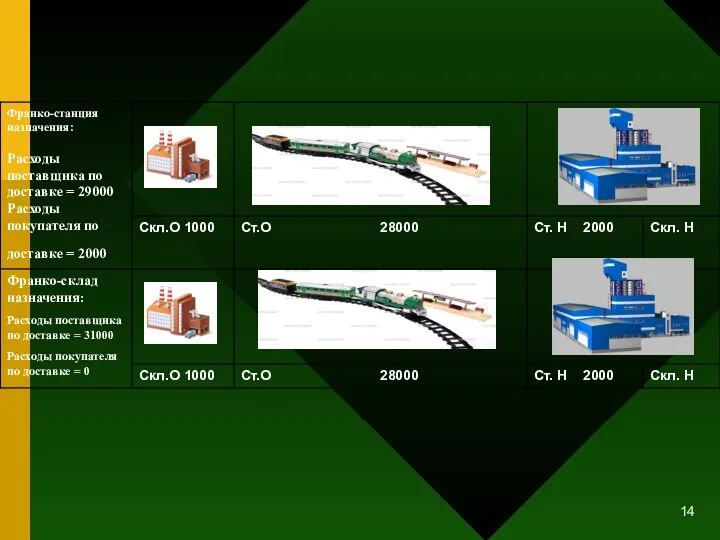

- 13. 3. Определение франко-места и франко-цены

- 16. Скачать презентацию

Слайд 2ВОПРОСЫ:

1.Хозяйственные процессы, их виды

2. Учет процесса снабжения (заготовления)

3. Определение франко-места и франко-цены

ВОПРОСЫ:

1.Хозяйственные процессы, их виды

2. Учет процесса снабжения (заготовления)

3. Определение франко-места и франко-цены

Слайд 31.Хозяйственные процессы, их виды

Снабжение

Производство

Реализация

Кругооборот имущества организации

1.Хозяйственные процессы, их виды

Снабжение

Производство

Реализация

Кругооборот имущества организации

Слайд 4В процессе снабжения предприятие обеспечивает себя хозяйственными средствами, необходимыми для осуществления своей

В процессе снабжения предприятие обеспечивает себя хозяйственными средствами, необходимыми для осуществления своей

Слайд 5Производство

-это процесс создания товаров, оказания услуг или выполнения работ. Он объединяет предметы,

Производство

-это процесс создания товаров, оказания услуг или выполнения работ. Он объединяет предметы,

Слайд 6Реализация

Продажа – это деятельность, направленная на получение дохода.

В процессе реализации предприятие обеспечивает

Реализация

Продажа – это деятельность, направленная на получение дохода.

В процессе реализации предприятие обеспечивает

Слайд 7Процесс снабжения

заготовление объектов

длительного

пользования ( внеоборотных

активов)

заготовление

производственных

запасов

Группы процесса снабжения

2.

Процесс снабжения

заготовление объектов

длительного

пользования ( внеоборотных

активов)

заготовление

производственных

запасов

Группы процесса снабжения

2.

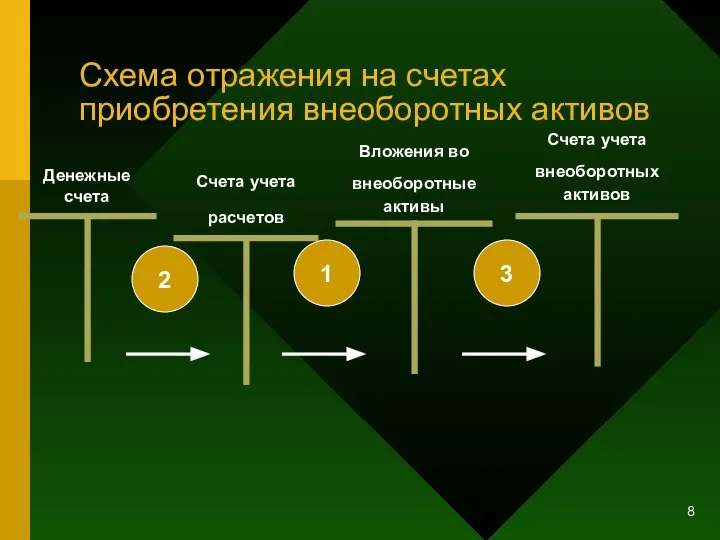

Слайд 8Схема отражения на счетах приобретения внеоборотных активов

2

1

3

Схема отражения на счетах приобретения внеоборотных активов

2

1

3

Слайд 9Заготовление производственных запасов

Стоимость

приобретенных

ценностей

=

сумма,

уплаченная

поставщику

расходы,

связанные

с заготовлением

+

781000

=

750000

31000

+

Заготовление производственных запасов

Стоимость

приобретенных

ценностей

=

сумма,

уплаченная

поставщику

расходы,

связанные

с заготовлением

+

781000

=

750000

31000

+

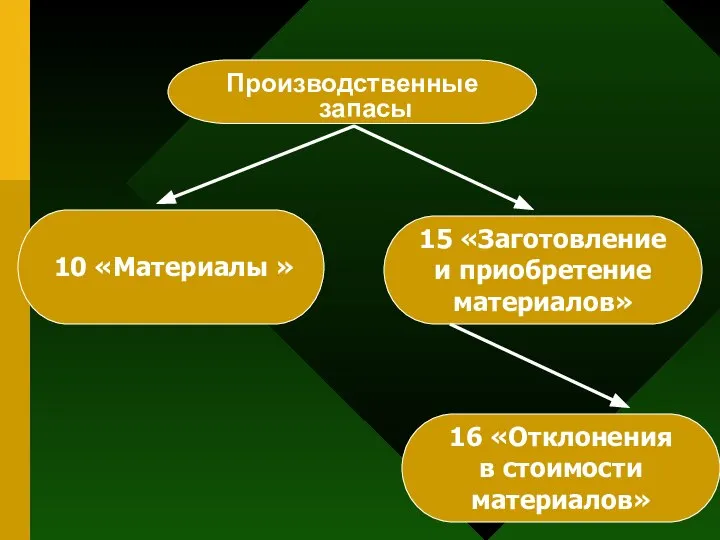

Слайд 10Производственные запасы

10 «Материалы »

15 «Заготовление

и приобретение

материалов»

16 «Отклонения

в

Производственные запасы

10 «Материалы »

15 «Заготовление

и приобретение

материалов»

16 «Отклонения

в

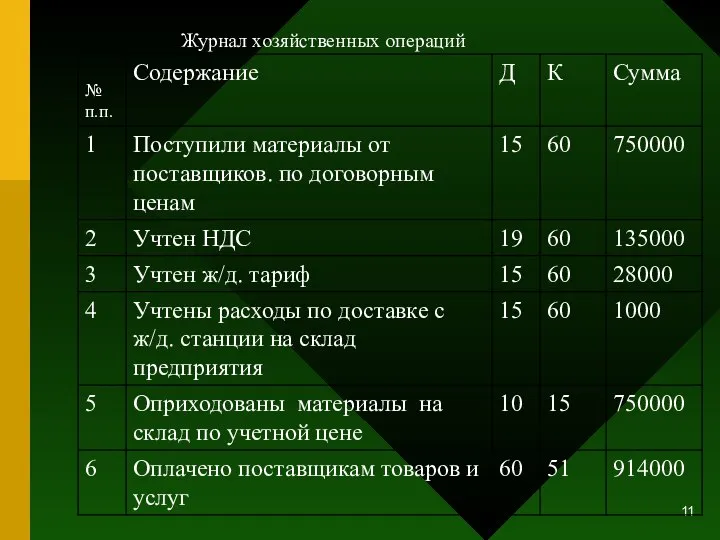

Слайд 11Журнал хозяйственных операций

Журнал хозяйственных операций

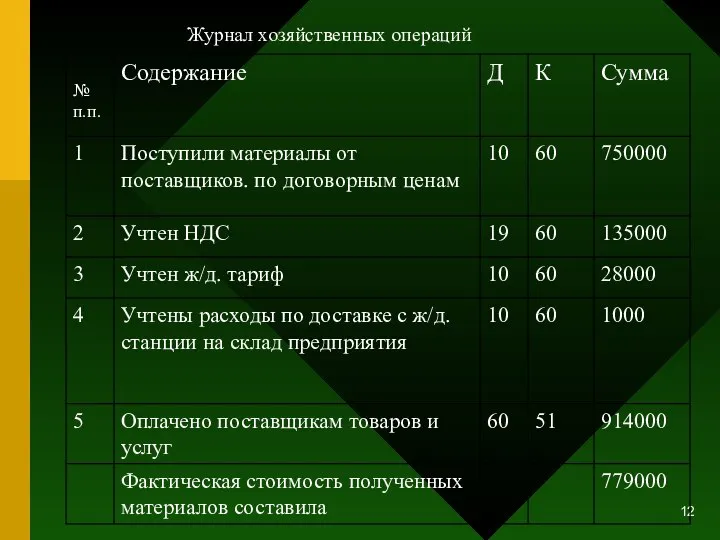

Слайд 12Журнал хозяйственных операций

Журнал хозяйственных операций

Слайд 133. Определение франко-места и франко-цены

3. Определение франко-места и франко-цены

Решение задач по теме Спрос

Решение задач по теме Спрос Глобализация

Глобализация Роль и место рекламы в рыночной экономике

Роль и место рекламы в рыночной экономике Инвестиционный климат в российской экономике и перспективы его улучшения

Инвестиционный климат в российской экономике и перспективы его улучшения Социальные груп-пы в организации и управление груп-повым поведе-нием

Социальные груп-пы в организации и управление груп-повым поведе-нием Материальная и нематериальная мотивация государственных служащих на примере Китая. Трудовой кодекс Китая

Материальная и нематериальная мотивация государственных служащих на примере Китая. Трудовой кодекс Китая Основные этапы формирования ФОТ

Основные этапы формирования ФОТ Общеэкономические основы развития современного общества. Тема 1

Общеэкономические основы развития современного общества. Тема 1 Стандарт деловых мероприятий

Стандарт деловых мероприятий Интернационализация и транснационализация мирового хозяйства

Интернационализация и транснационализация мирового хозяйства Команда Хранители природы.Муезерский дом творчества. Задание Высокая волна

Команда Хранители природы.Муезерский дом творчества. Задание Высокая волна Типы экономических систем

Типы экономических систем Особенности регионального и местного налогооблажения

Особенности регионального и местного налогооблажения 6460fe8acd784b69b94b27e82fc65303 (1)

6460fe8acd784b69b94b27e82fc65303 (1) Несовершенная конкуренция

Несовершенная конкуренция Стратегия устройства развития Астраханской области

Стратегия устройства развития Астраханской области Лекция 2

Лекция 2 Занимательный урок экономики География в купюрах России

Занимательный урок экономики География в купюрах России Для чего на самом деле государству нужна официальная статистика?

Для чего на самом деле государству нужна официальная статистика? Стоматология Японии

Стоматология Японии Рыночная экономика и государственная система социальной защиты

Рыночная экономика и государственная система социальной защиты Транспорт и сфера услуг

Транспорт и сфера услуг Продукция организации (предприятия)

Продукция организации (предприятия) Внешняя торговля России

Внешняя торговля России 15 ноября – день национальной валюты Республики Казахстан

15 ноября – день национальной валюты Республики Казахстан Модели поведения человека в институциональной экономике

Модели поведения человека в институциональной экономике Модели экономических систем

Модели экономических систем Сфера обслуживания. Рекреационное хозяйство

Сфера обслуживания. Рекреационное хозяйство