- Модель Т. Тевеса: модифицикация модели Самуэльсона-Хикса с учетом денежного рынка

Содержание

- 2. Модель экономического цикла Самуэльсона-Хикса Кейнсианская динамическая модель, включающая в себя только рынок благ, на котором представлены

- 3. Впоследствии модель мультипликатора-акселератора была дополнена Т. Тевесом, который проводил анализ колебаний с учетом ситуации на денежном

- 4. Динамическая функция спроса на деньги (Lt) в модели Тевеса имеет вид: Lt = Ly∙Yt-1 + Li∙imax

- 5. Решая уравнение относительно it, получаем формулу для вычисления процентной ставки в текущем и предшествующем периодах: Без

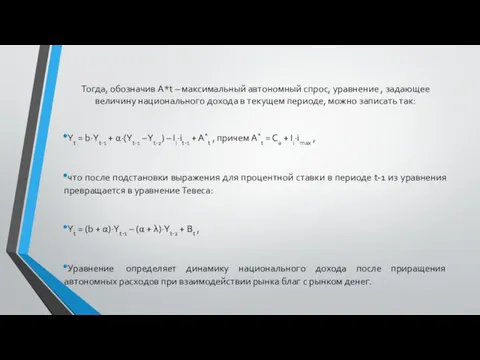

- 6. Тогда, обозначив A*t – максимальный автономный спрос, уравнение , задающее величину национального дохода в текущем периоде,

- 8. Скачать презентацию

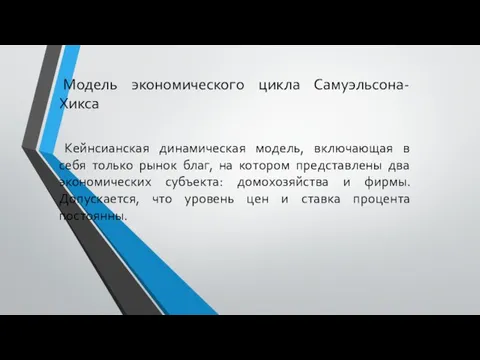

Слайд 2Модель экономического цикла Самуэльсона-Хикса

Кейнсианская динамическая модель, включающая в себя только рынок благ,

Модель экономического цикла Самуэльсона-Хикса

Кейнсианская динамическая модель, включающая в себя только рынок благ,

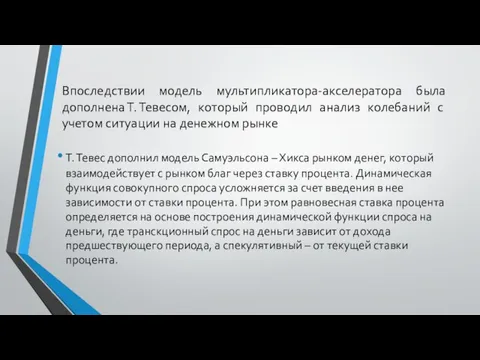

Слайд 3Впоследствии модель мультипликатора-акселератора была дополнена Т. Тевесом, который проводил анализ колебаний с учетом ситуации

Впоследствии модель мультипликатора-акселератора была дополнена Т. Тевесом, который проводил анализ колебаний с учетом ситуации

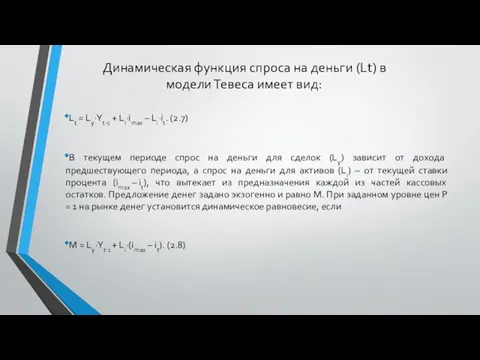

Слайд 4Динамическая функция спроса на деньги (Lt) в модели Тевеса имеет вид:

Lt = Ly∙Yt-1 + Li∙imax – Li∙it. (2.7)

В текущем

Динамическая функция спроса на деньги (Lt) в модели Тевеса имеет вид:

Lt = Ly∙Yt-1 + Li∙imax – Li∙it. (2.7)

В текущем

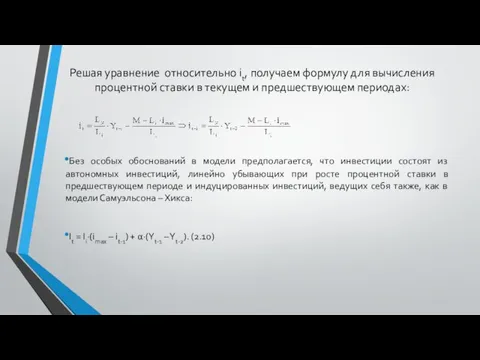

Слайд 5Решая уравнение относительно it, получаем формулу для вычисления процентной ставки в текущем и

Решая уравнение относительно it, получаем формулу для вычисления процентной ставки в текущем и

Слайд 6Тогда, обозначив A*t – максимальный автономный спрос, уравнение , задающее величину национального дохода

Тогда, обозначив A*t – максимальный автономный спрос, уравнение , задающее величину национального дохода

Эконометрический анализ взаимосвязей между социально-экономическими явлениями

Эконометрический анализ взаимосвязей между социально-экономическими явлениями Роль государства в экономике

Роль государства в экономике Would be humanity able to solve food problem by reducing population growth to a minimum?

Would be humanity able to solve food problem by reducing population growth to a minimum? Экономико-экологический риск в легкой промышленности

Экономико-экологический риск в легкой промышленности Объективные условия принятия решений о ценообразовании: теория конкуренции

Объективные условия принятия решений о ценообразовании: теория конкуренции Глобальные проблемы человечества. Проблема экологии

Глобальные проблемы человечества. Проблема экологии О разработке проектно-сметной документации по детскому саду и школе в г. Колодищи

О разработке проектно-сметной документации по детскому саду и школе в г. Колодищи Заработная плата. Безработица. Налоги

Заработная плата. Безработица. Налоги Формирование и качество институциональной среды

Формирование и качество институциональной среды экономика семьи

экономика семьи ¦Ь¦в¦Я

¦Ь¦в¦Я Факторы производства, разделение труда, специализация и обмен

Факторы производства, разделение труда, специализация и обмен Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Экономическое значение кредита. Функции кредита Подготовила: Клеутина С.А. Группа МЭ-092

Экономическое значение кредита. Функции кредита Подготовила: Клеутина С.А. Группа МЭ-092 Расчет производственного цикла

Расчет производственного цикла Международные организации и их роль мировой экономике

Международные организации и их роль мировой экономике Модель взаимодействия экономических и социальных переменных Г. Мюрдаля

Модель взаимодействия экономических и социальных переменных Г. Мюрдаля Ризик підприємницької діяльності та засоби протидії йому

Ризик підприємницької діяльності та засоби протидії йому Ресурсы МО

Ресурсы МО Товарная теория денег Выполнила: Дёмина Ирина МЭ092

Товарная теория денег Выполнила: Дёмина Ирина МЭ092 Понятие экономики здравоохранения. Формирование рыночных отношений в здравоохранении. Тема 6

Понятие экономики здравоохранения. Формирование рыночных отношений в здравоохранении. Тема 6 Дух предпринимательства преобразует экономику

Дух предпринимательства преобразует экономику Умный город. Риски, планы 2019 г

Умный город. Риски, планы 2019 г Международная интеграция

Международная интеграция Производственные ресурсы и оценка эффективности их использования

Производственные ресурсы и оценка эффективности их использования Кафедра экономики

Кафедра экономики Миссия: Баланс в структуре производства и потребления агропродукции, перераспределение продовольствия в мировом масштабе

Миссия: Баланс в структуре производства и потребления агропродукции, перераспределение продовольствия в мировом масштабе Виды налогов. Фискальная политика государства

Виды налогов. Фискальная политика государства