- Вопросы недополучения налогов в бюджете РФ _

Содержание

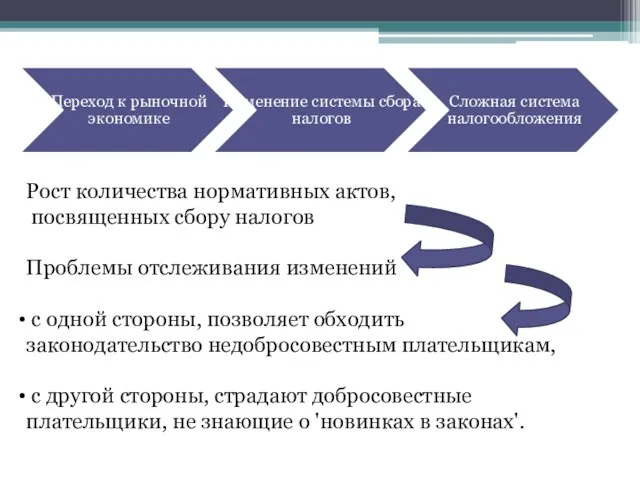

- 2. Рост количества нормативных актов, посвященных сбору налогов Проблемы отслеживания изменений с одной стороны, позволяет обходить законодательство

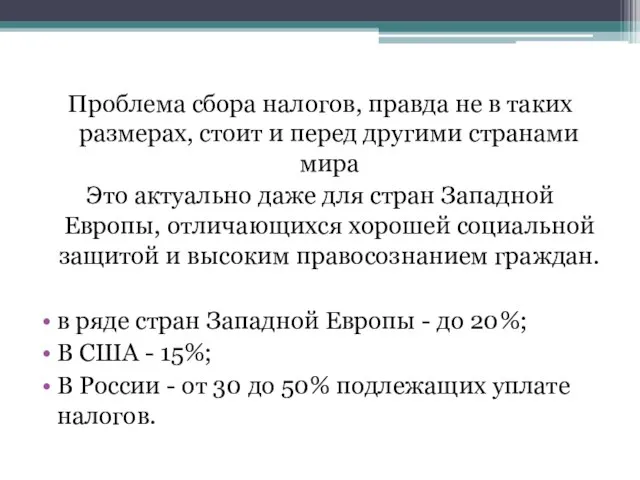

- 3. Проблема сбора налогов, правда не в таких размерах, стоит и перед другими странами мира Это актуально

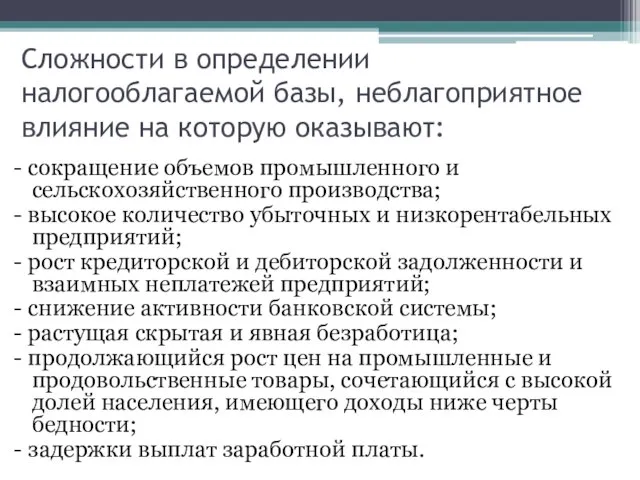

- 4. Сложности в определении налогооблагаемой базы, неблагоприятное влияние на которую оказывают: - сокращение объемов промышленного и сельскохозяйственного

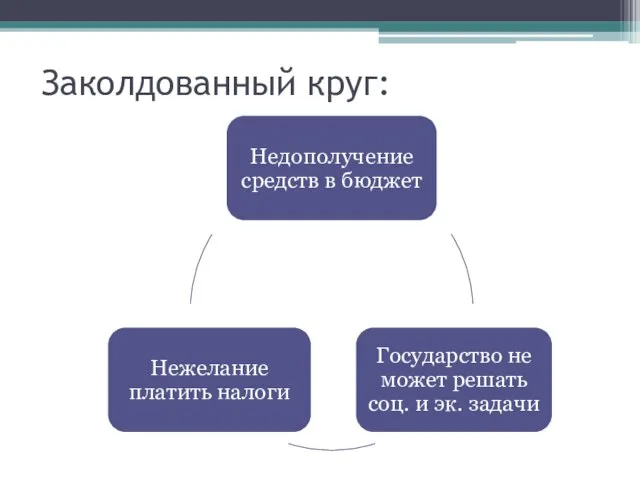

- 5. Заколдованный круг:

- 6. Теневая экономика По данным ФСБ, теневой денежный оборот в России в настоящее время составляет 50 трлн.

- 7. В январе 2012 года И уже в феврале этого года в прессе появилась информация, что рассматривается

- 8. Во-первых, это новые правила трансфертного ценообразования, расширения признаков взаимозависимости и введения новой налоговой проверки для контроля

- 9. Во-вторых, в ноябре 2011 года изменился подход к оценке учета расходов по долговым обязательствам перед иностранными

- 10. В-третьих, Правительство уже намерено пересмотреть свое отношение к еврооблигациям и предложило облагать купонные выплаты налогом на

- 11. В-четвертых, Глава СКР Александр Бастрыкин обрушился с критикой на решение разрешать возбуждать уголовные дела о налоговых

- 12. В-пятых, Начинает меняться арбитражная практика по рассмотрению налоговых споров по однодневкам. Если раньше к суду подходили

- 14. Скачать презентацию

Слайд 2Рост количества нормативных актов,

посвященных сбору налогов

Проблемы отслеживания изменений

с одной стороны,

Рост количества нормативных актов,

посвященных сбору налогов

Проблемы отслеживания изменений

с одной стороны,

Слайд 3Проблема сбора налогов, правда не в таких размерах, стоит и перед другими

Проблема сбора налогов, правда не в таких размерах, стоит и перед другими

Слайд 4Сложности в определении налогооблагаемой базы, неблагоприятное влияние на которую оказывают:

- сокращение объемов

Сложности в определении налогооблагаемой базы, неблагоприятное влияние на которую оказывают:

- сокращение объемов

Слайд 5Заколдованный круг:

Заколдованный круг:

Слайд 6Теневая экономика

По данным ФСБ, теневой денежный оборот в России в настоящее время

Теневая экономика

По данным ФСБ, теневой денежный оборот в России в настоящее время

Слайд 7В январе 2012 года

И уже в феврале этого года в прессе

В январе 2012 года

И уже в феврале этого года в прессе

Слайд 8Во-первых,

это новые правила трансфертного ценообразования, расширения признаков взаимозависимости и введения новой налоговой

Во-первых,

это новые правила трансфертного ценообразования, расширения признаков взаимозависимости и введения новой налоговой

Слайд 9Во-вторых,

в ноябре 2011 года изменился подход к оценке учета расходов по долговым

Во-вторых,

в ноябре 2011 года изменился подход к оценке учета расходов по долговым

Слайд 10В-третьих,

Правительство уже намерено пересмотреть свое отношение к еврооблигациям и предложило облагать

В-третьих,

Правительство уже намерено пересмотреть свое отношение к еврооблигациям и предложило облагать

Слайд 11В-четвертых,

Глава СКР Александр Бастрыкин обрушился с критикой на решение разрешать возбуждать

В-четвертых,

Глава СКР Александр Бастрыкин обрушился с критикой на решение разрешать возбуждать

Слайд 12В-пятых,

Начинает меняться арбитражная практика по рассмотрению налоговых споров по однодневкам.

Если раньше

В-пятых,

Начинает меняться арбитражная практика по рассмотрению налоговых споров по однодневкам.

Если раньше

Что объединяет и различает эти понятия: хозяйство и экономика

Что объединяет и различает эти понятия: хозяйство и экономика Развитие социального комплекса региона. Лекция № 1

Развитие социального комплекса региона. Лекция № 1 Экзотические налоги

Экзотические налоги Теория рыночного ценообразования. Спрос, предложение и рыночное равновесие

Теория рыночного ценообразования. Спрос, предложение и рыночное равновесие Продукция организации (предприятия)

Продукция организации (предприятия) Основные производственные фонды предприятия

Основные производственные фонды предприятия Экономический аспект Арабской весны в Египте

Экономический аспект Арабской весны в Египте Параметрические методы ценообразования Подготовила:Клеутина С., группа МЭ-092

Параметрические методы ценообразования Подготовила:Клеутина С., группа МЭ-092 Конфиденциально: Установление программы защиты коммерческих тайн в компании

Конфиденциально: Установление программы защиты коммерческих тайн в компании Пример парадигмального анализа. Четыре ловушки карьерного образования. (Лекция 2.2)

Пример парадигмального анализа. Четыре ловушки карьерного образования. (Лекция 2.2) Австралийский доллар

Австралийский доллар Экономическая система и ее типы. Модели смешанной экономики

Экономическая система и ее типы. Модели смешанной экономики Инвентаризация в аптечных организациях

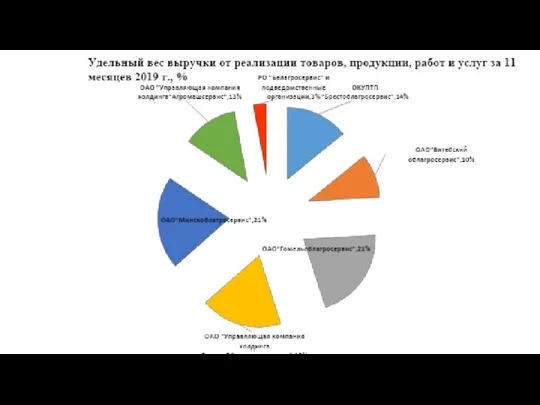

Инвентаризация в аптечных организациях Удельный вес выручки от реализации товаров, продукции, работ и услуг за 11 месяцев 2019 года, Республика Беларусь

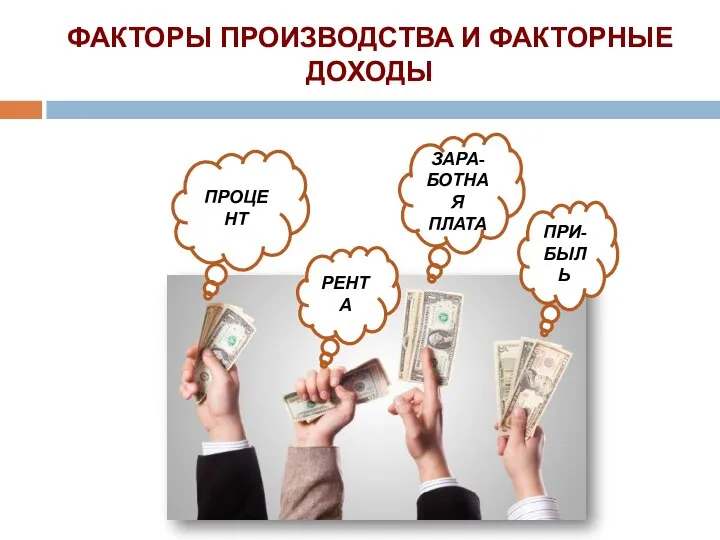

Удельный вес выручки от реализации товаров, продукции, работ и услуг за 11 месяцев 2019 года, Республика Беларусь Prezentatsia_po_obschestvoznaniyu_Faktory_proizvodstva_i_faktornye_dokhody

Prezentatsia_po_obschestvoznaniyu_Faktory_proizvodstva_i_faktornye_dokhody Экономическая сущность основных средств предприятия

Экономическая сущность основных средств предприятия Спрос и предложение

Спрос и предложение Демографическая ситуация в современной России

Демографическая ситуация в современной России Особенности формирования контрактных цен на экспортные и импортные товары Подготовила: Клеутина С.А. Группа МЭ-092

Особенности формирования контрактных цен на экспортные и импортные товары Подготовила: Клеутина С.А. Группа МЭ-092 Модель взаимодействия экономических и социальных переменных Г. Мюрдаля

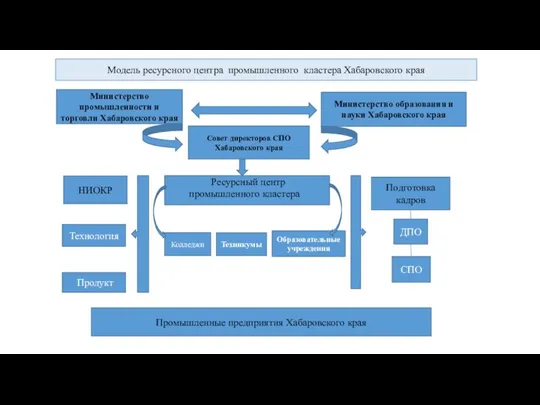

Модель взаимодействия экономических и социальных переменных Г. Мюрдаля Модель ресурсного центра промышленного кластера Хабаровского края

Модель ресурсного центра промышленного кластера Хабаровского края Разработка ИС для управления запасами компании по продаже хрустальных и стекольных изделий

Разработка ИС для управления запасами компании по продаже хрустальных и стекольных изделий Производственная структура предприятия

Производственная структура предприятия Малый бизнес в Японии

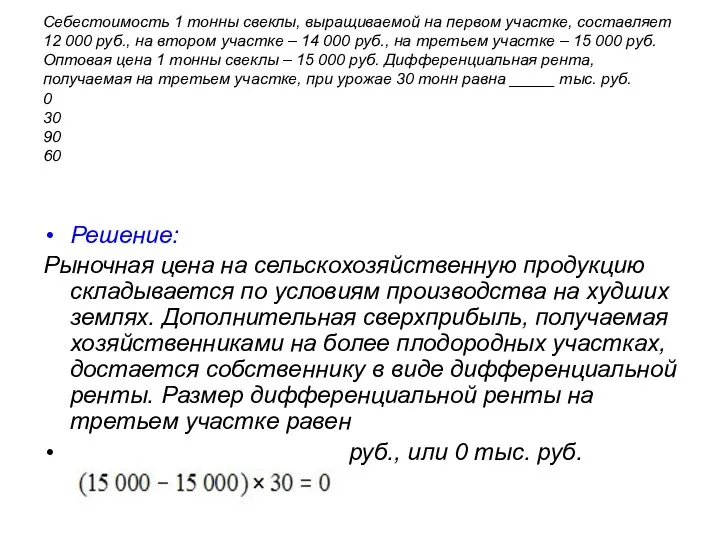

Малый бизнес в Японии Рыночная цена на сельскохозяйственную продукцию

Рыночная цена на сельскохозяйственную продукцию Международная ассоциация развития (МАР) Выполнили: Ковалева Надежда Неретина Александра

Международная ассоциация развития (МАР) Выполнили: Ковалева Надежда Неретина Александра Система жизнеобеспечения кочевников-казахов. Дисперсная организация производства и расселение населения

Система жизнеобеспечения кочевников-казахов. Дисперсная организация производства и расселение населения Теория спроса и предложения

Теория спроса и предложения