- Издержки производства

Содержание

- 2. Издержки производства — это стоимостная оценка использования предприятием (фирмой) ресурсов для создания продукции и ее реализации.

- 3. Постоянные издержки — это та часть издержек, величина которых на данный период времени не зависит от

- 4. Во-первых, издержки производства с позиции социально-экономических отношений делятся на издержки общества и издержки предприятия. С позиций

- 5. Существуют, фактические ("явные") затраты, которые представляют собой денежные расходы на оплату используемых производственных ресурсов (сырье, материалы,

- 7. Скачать презентацию

Слайд 2Издержки производства — это стоимостная оценка использования предприятием (фирмой) ресурсов для создания продукции

Издержки производства — это стоимостная оценка использования предприятием (фирмой) ресурсов для создания продукции

Слайд 3 Постоянные издержки — это та часть издержек, величина которых на данный период

Постоянные издержки — это та часть издержек, величина которых на данный период

Слайд 4Во-первых, издержки производства с позиции социально-экономических отношений делятся на издержки общества и

Во-первых, издержки производства с позиции социально-экономических отношений делятся на издержки общества и

Слайд 5Существуют, фактические ("явные") затраты, которые представляют собой денежные расходы на оплату используемых

Существуют, фактические ("явные") затраты, которые представляют собой денежные расходы на оплату используемых

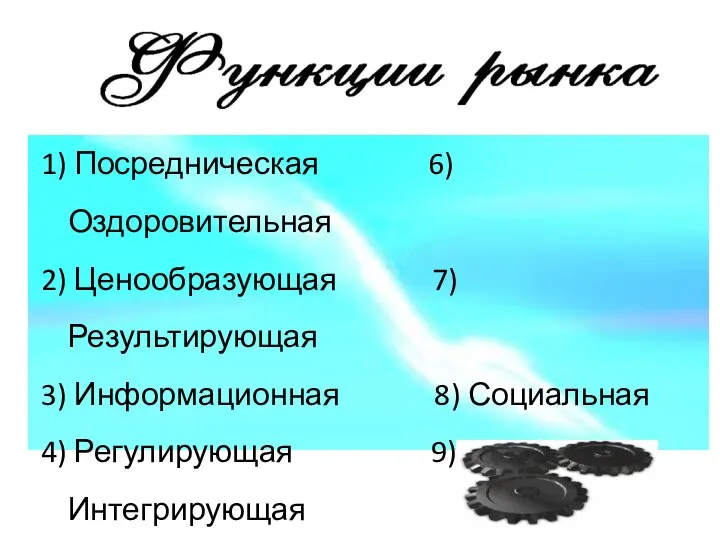

Функции рынков и их классификация

Функции рынков и их классификация Виды и функции рынков

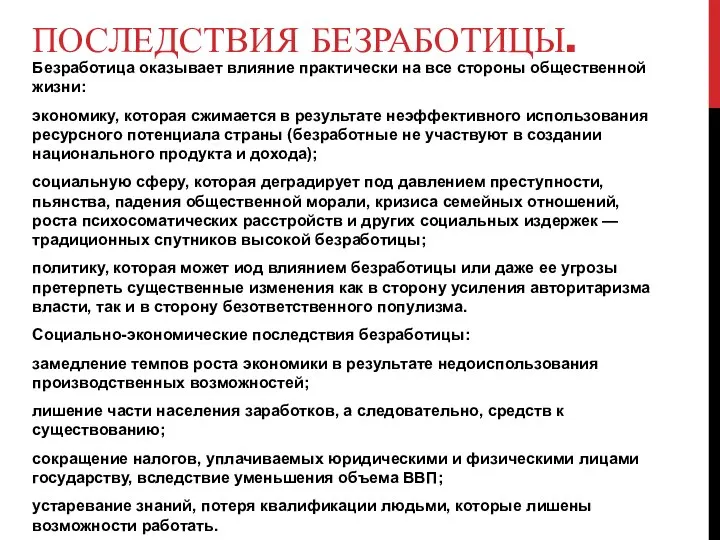

Виды и функции рынков Последствия безработицы

Последствия безработицы Микроэкономика: принципы и закономерности функционирования

Микроэкономика: принципы и закономерности функционирования Организационные стандарты кредитного кооператива

Организационные стандарты кредитного кооператива Инфраструктура интернет-экономики: понятие,развитие

Инфраструктура интернет-экономики: понятие,развитие Характеристика глобальных проблем человечества

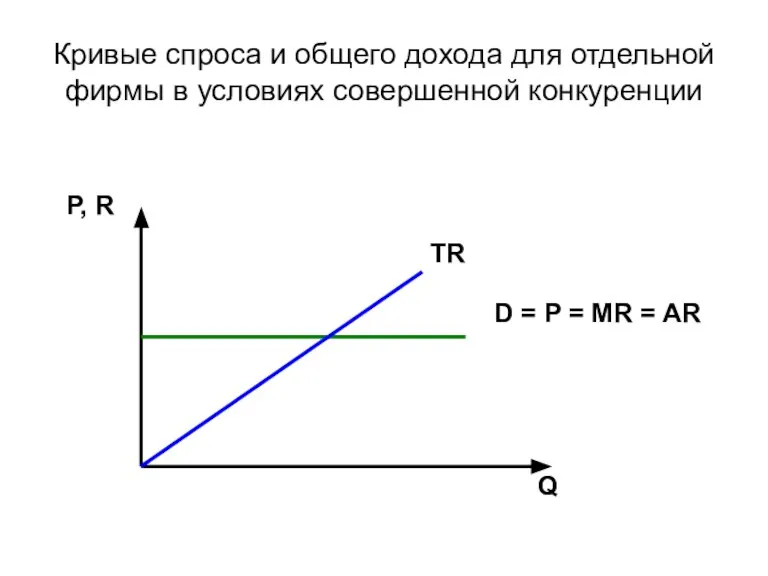

Характеристика глобальных проблем человечества Кривые спроса и общего дохода для отдельной фирмы в условиях совершенной конкуренции

Кривые спроса и общего дохода для отдельной фирмы в условиях совершенной конкуренции Спрос и предложение. Механизм цен. Виды рынков

Спрос и предложение. Механизм цен. Виды рынков Международные валютно-финансовые отношения. Международное движение капиталов. Типы финансовых систем. (Тема 18)

Международные валютно-финансовые отношения. Международное движение капиталов. Типы финансовых систем. (Тема 18) Мировое хозяйство

Мировое хозяйство Коррупция в системе государственной власти. Тема 4

Коррупция в системе государственной власти. Тема 4 Մոբայլ բանկինգ համակարգի մուտքային գաղտնաբառի գեներացումը

Մոբայլ բանկինգ համակարգի մուտքային գաղտնաբառի գեներացումը Роль российских банков в формировании и реализации сберегательного потенциала национальной экономики

Роль российских банков в формировании и реализации сберегательного потенциала национальной экономики Основные эффекты коммуникаций

Основные эффекты коммуникаций Особенности и функциональное назначение количественной теории денег

Особенности и функциональное назначение количественной теории денег Эффективность по Парето и общественное благосостояние. Теоремы экономической теории благосостояния

Эффективность по Парето и общественное благосостояние. Теоремы экономической теории благосостояния Инновационный центр Южной Кореи

Инновационный центр Южной Кореи Научный квест: Корпорация: основание и выход на международный уровень

Научный квест: Корпорация: основание и выход на международный уровень Теория потребительского поведения

Теория потребительского поведения Производственные фонды в строительстве. (Лекция 2)

Производственные фонды в строительстве. (Лекция 2) Публичная защита исследовательской или проектной работы по экономике

Публичная защита исследовательской или проектной работы по экономике Российская методологическая школа философии хозяйства

Российская методологическая школа философии хозяйства Анализ и оценка рисков

Анализ и оценка рисков Спрос, предложение, рыночное равновесие

Спрос, предложение, рыночное равновесие Бюджет семьи

Бюджет семьи Производство картофеля в разрезе политики импортозамещения

Производство картофеля в разрезе политики импортозамещения Опорный конспект лекций и содержательно-логические схемы по теме: Экономическая теория: предмет и метод

Опорный конспект лекций и содержательно-логические схемы по теме: Экономическая теория: предмет и метод