- Введение в анализ

Содержание

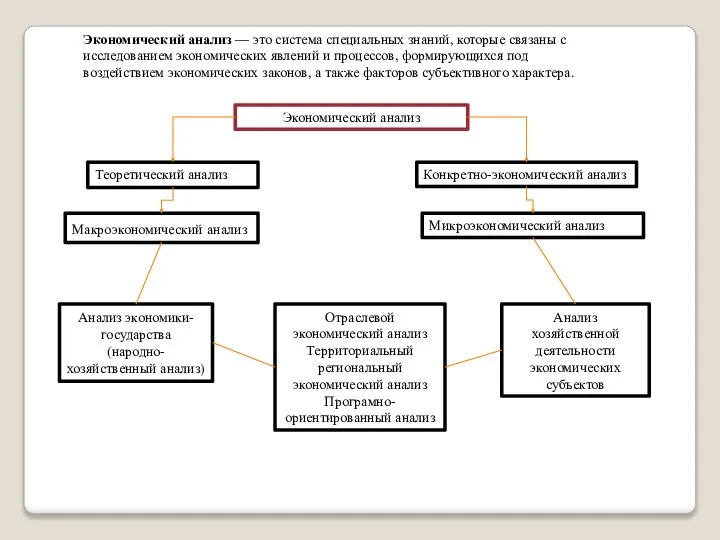

- 2. Экономический анализ — это система специальных знаний, которые связаны с исследованием экономических явлений и процессов, формирующихся

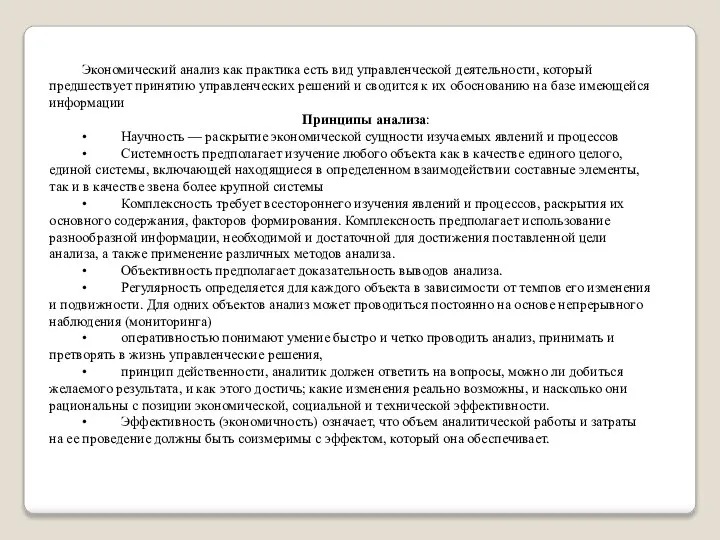

- 3. Экономический анализ как практика есть вид управленческой деятельности, который предшествует принятию управленческих решений и сводится к

- 4. Экономический анализ как наука представляет собой систему специальных знаний, связанную: с исследованием экономических процессов в их

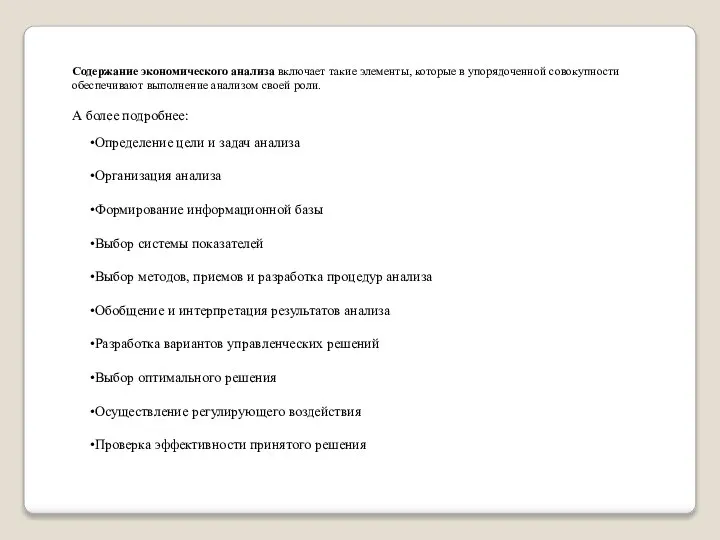

- 5. Содержание экономического анализа включает такие элементы, которые в упорядоченной совокупности обеспечивают выполнение анализом своей роли. А

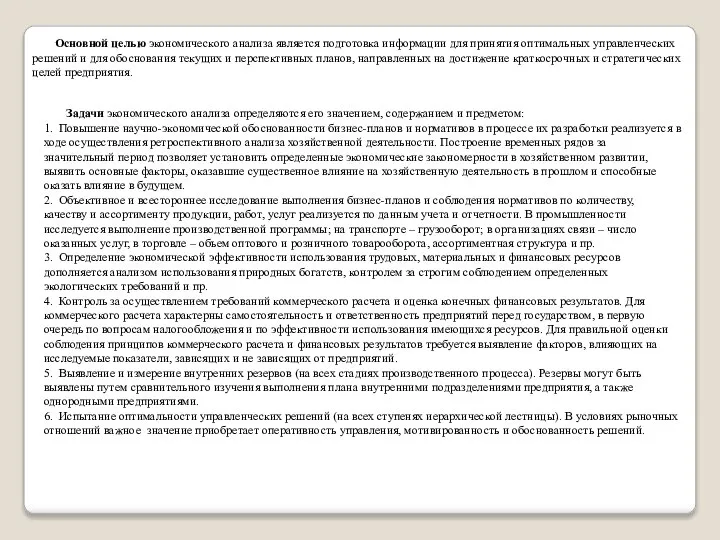

- 6. Основной целью экономического анализа является подготовка информации для принятия оптимальных управленческих решений и для обоснования текущих

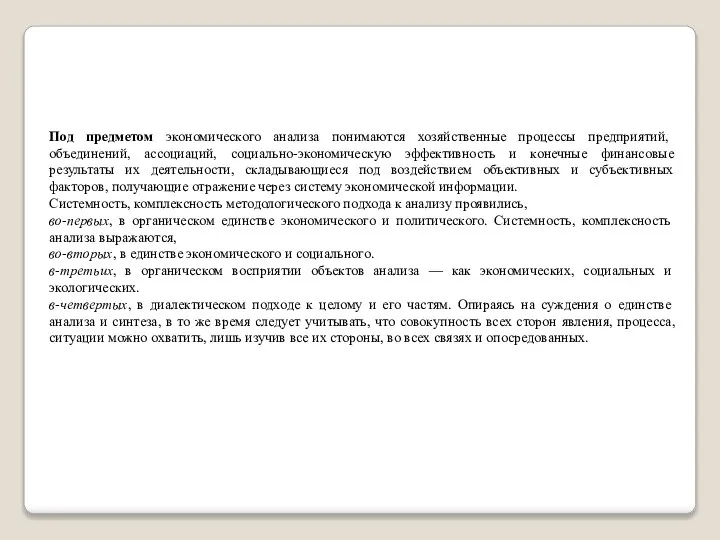

- 7. Под предметом экономического анализа понимаются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическую эффективность и конечные финансовые результаты

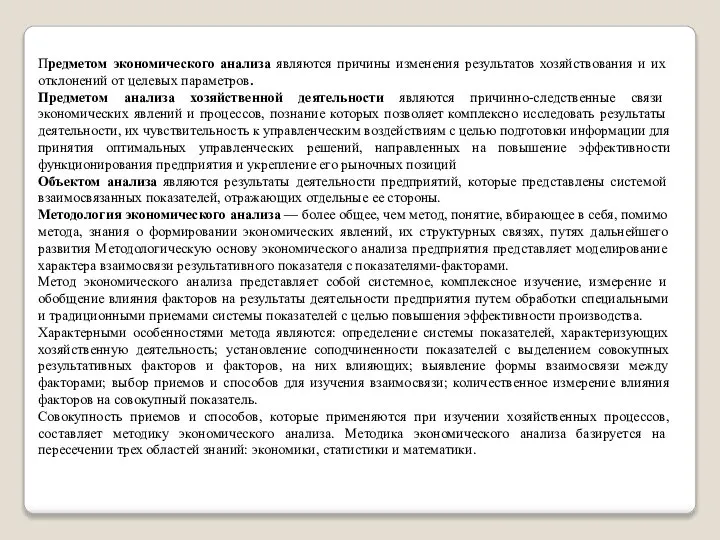

- 8. Предметом экономического анализа являются причины изменения результатов хозяйствования и их отклонений от целевых параметров. Предметом анализа

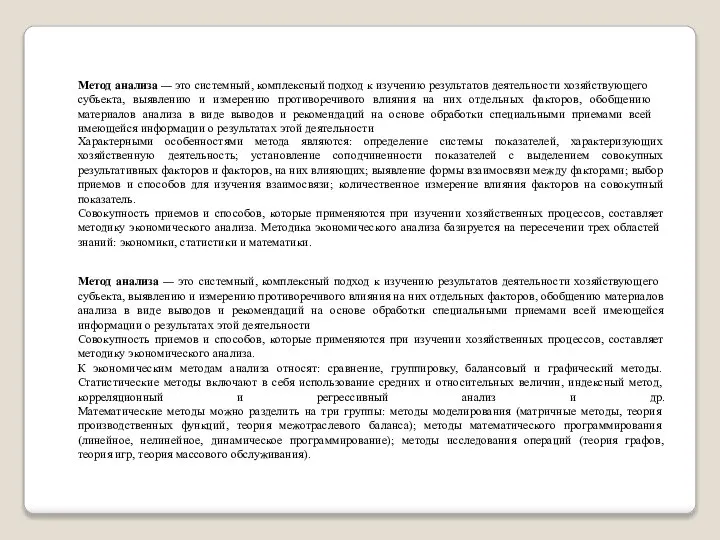

- 9. Метод анализа — это системный, комплексный подход к изучению результатов деятельности хозяйствующего субъекта, выявлению и измерению

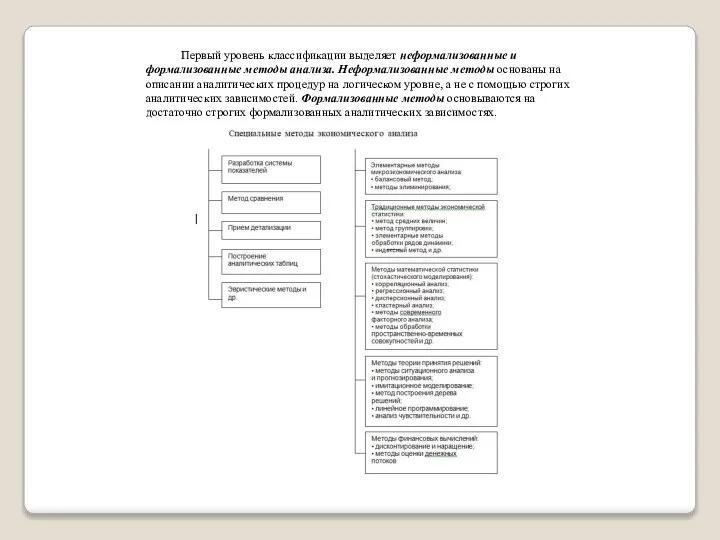

- 10. Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Неформализованные методы основаны на описании аналитических процедур

- 12. Скачать презентацию

Слайд 2Экономический анализ — это система специальных знаний, которые связаны с исследованием экономических

Экономический анализ — это система специальных знаний, которые связаны с исследованием экономических

Слайд 3Экономический анализ как практика есть вид управленческой деятельности, который предшествует принятию управленческих

Экономический анализ как практика есть вид управленческой деятельности, который предшествует принятию управленческих

Слайд 4Экономический анализ как наука представляет собой систему специальных знаний, связанную:

с исследованием экономических

Экономический анализ как наука представляет собой систему специальных знаний, связанную:

с исследованием экономических

Слайд 5Содержание экономического анализа включает такие элементы, которые в упорядоченной совокупности обеспечивают выполнение

Содержание экономического анализа включает такие элементы, которые в упорядоченной совокупности обеспечивают выполнение

Слайд 6Основной целью экономического анализа является подготовка информации для принятия оптимальных управленческих решений

Основной целью экономического анализа является подготовка информации для принятия оптимальных управленческих решений

Слайд 7Под предметом экономического анализа понимаются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическую эффективность

Под предметом экономического анализа понимаются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическую эффективность

Слайд 8Предметом экономического анализа являются причины изменения результатов хозяйствования и их отклонений от

Предметом экономического анализа являются причины изменения результатов хозяйствования и их отклонений от

Слайд 9Метод анализа — это системный, комплексный подход к изучению результатов деятельности хозяйствующего

Метод анализа — это системный, комплексный подход к изучению результатов деятельности хозяйствующего

Слайд 10Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Неформализованные методы основаны

Первый уровень классификации выделяет неформализованные и формализованные методы анализа. Неформализованные методы основаны

Монополистическая конкуренция: понятие и распространение

Монополистическая конкуренция: понятие и распространение Формы выражения показателей

Формы выражения показателей Что изучает современная экономическая наука

Что изучает современная экономическая наука Экономика родного края. Экономика г. Евпатория

Экономика родного края. Экономика г. Евпатория О результатах работы службы занятости Удмуртии

О результатах работы службы занятости Удмуртии Источники монопольной власти. Тема 2

Источники монопольной власти. Тема 2 Лекция 5. Спрос и предложение. Эластичность спроса и предложения

Лекция 5. Спрос и предложение. Эластичность спроса и предложения Міжнародні фінансові потоки країни

Міжнародні фінансові потоки країни «Конкурентный ромб» Майкла Портера Подготовила Волчкова Алис группа МЭ092

«Конкурентный ромб» Майкла Портера Подготовила Волчкова Алис группа МЭ092 Индустриализация и коллективизация

Индустриализация и коллективизация 5 секретных маркетинговых технологий привлечения посетителей в Вашу аптеку.

5 секретных маркетинговых технологий привлечения посетителей в Вашу аптеку. Виды рынков. Закон спроса и предложения

Виды рынков. Закон спроса и предложения Факторы, препятствующие эффективному развитию национальной экономики. (Лекция 3)

Факторы, препятствующие эффективному развитию национальной экономики. (Лекция 3) Кейнсианство. Кейнсианская теория

Кейнсианство. Кейнсианская теория Международная интеграция как объективное явление общественной жизни

Международная интеграция как объективное явление общественной жизни Экономика и её роль в жизни общества. Предмет и проблемы исследования дисциплины

Экономика и её роль в жизни общества. Предмет и проблемы исследования дисциплины Мировые тренды в развитии цифровой промышленности. Лекция 1

Мировые тренды в развитии цифровой промышленности. Лекция 1 Совершенствование организации и нормирования труда. Лекция 3

Совершенствование организации и нормирования труда. Лекция 3 Россия на пути к рыночной экономике

Россия на пути к рыночной экономике Ресурсно-целевой подход к экономической категории Эффективность бизнеса

Ресурсно-целевой подход к экономической категории Эффективность бизнеса Пути выхода из кризиса

Пути выхода из кризиса Толкотт Парсонс Понятие о политической власти

Толкотт Парсонс Понятие о политической власти Маркс и марксизм

Маркс и марксизм Экономическая безопасность

Экономическая безопасность Предприятие в рыночной системе

Предприятие в рыночной системе Экономические системы

Экономические системы Платёжный баланс Подготовили: Еросова Валерия, Рудакова Татьяна, МЭ-091

Платёжный баланс Подготовили: Еросова Валерия, Рудакова Татьяна, МЭ-091 Теории поведения потребителей

Теории поведения потребителей