- zBicZNAQDI7Uf7PmsnrnJw

Содержание

- 2. Производственная функция - функция, которой может быть описана производственная деятельность фирмы; - описывает множество технически эффективных

- 3. Эффект масштаба производства - задается производственной функцией. Отдача от масштаба - взаимосвязь между изменением масштаба производства

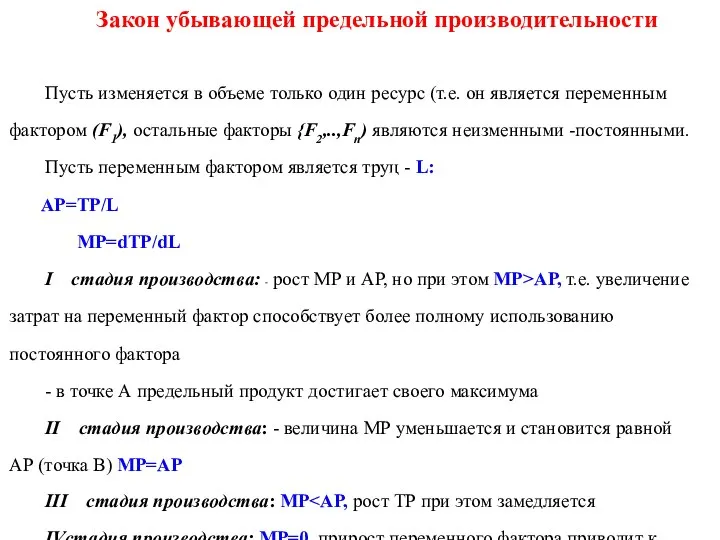

- 5. Пусть изменяется в объеме только один ресурс (т.е. он является переменным фактором (F1), остальные факторы {F2,..,Fn)

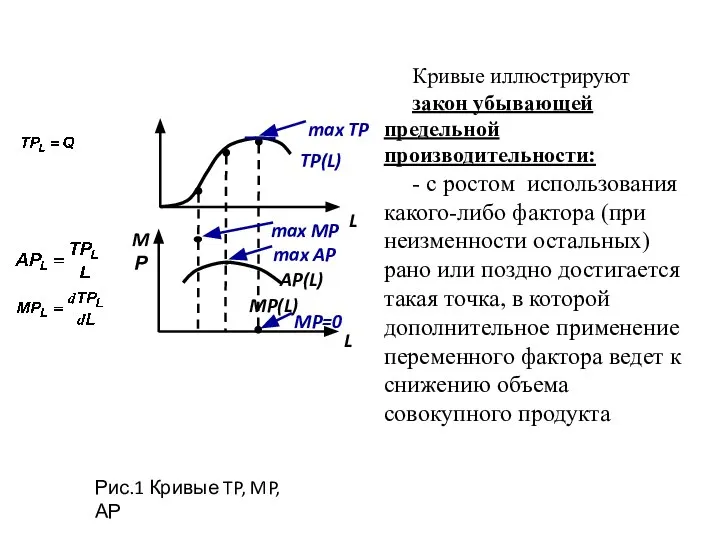

- 6. Кривые иллюстрируют закон убывающей предельной производительности: - с ростом использования какого-либо фактора (при неизменности остальных) рано

- 7. Современный вид закона убывающей предельной производительности (Дж.Б.Кларк): - увеличение использования одного из факторов (при фиксированном характере

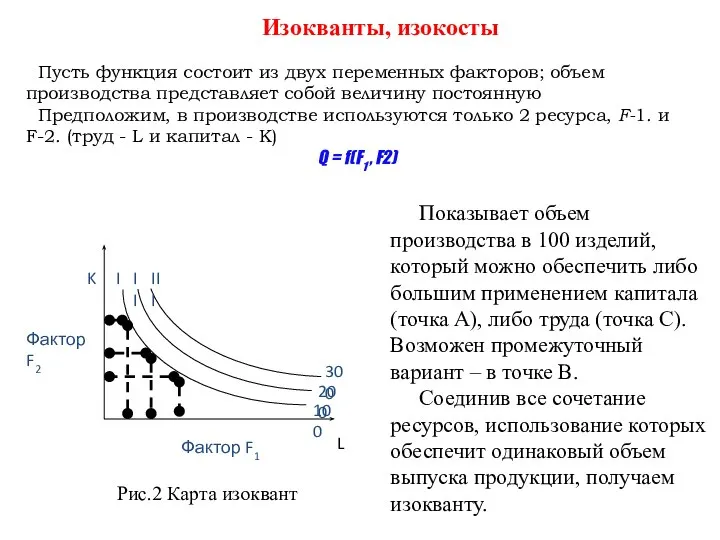

- 8. Показывает объем производства в 100 изделий, который можно обеспечить либо большим применением капитала (точка А), либо

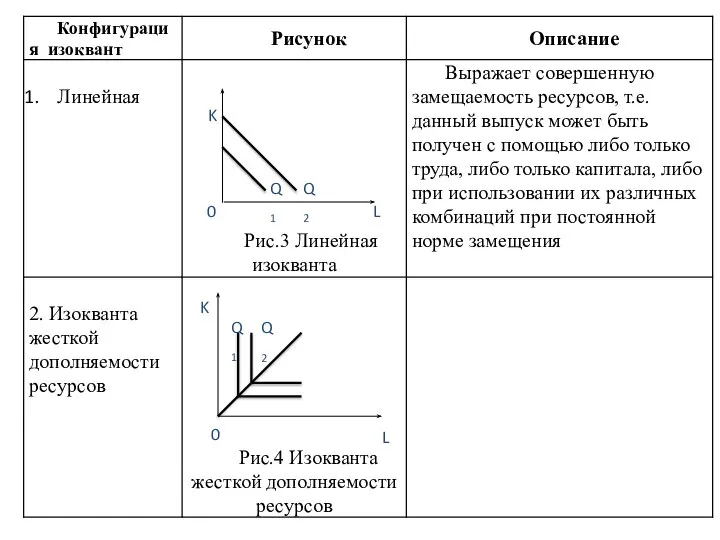

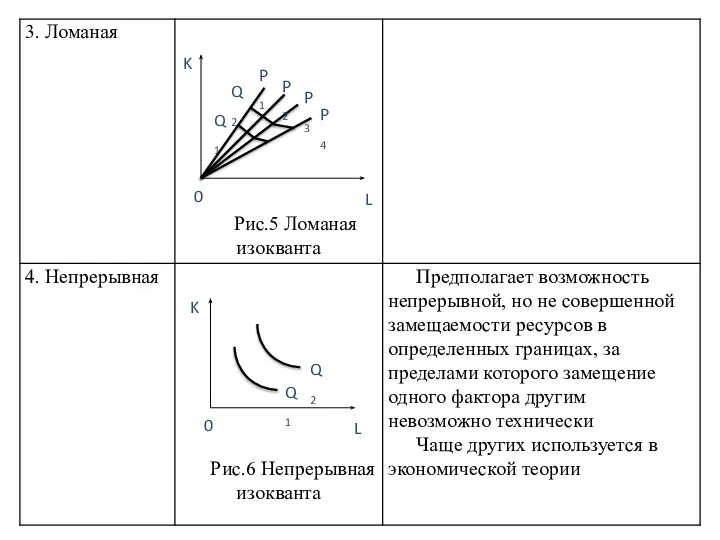

- 9. Изокванта - кривая, представляющая бесконечное множество комбинаций факторов производства (ресурсов), обеспечивающих одинаковый выпуск продукции Недостаток анализа

- 10. L K 0 Q1 Q2

- 11. L K 0 Q1 Q2 P1 P2 P3 P4 L K 0 Q1 Q2

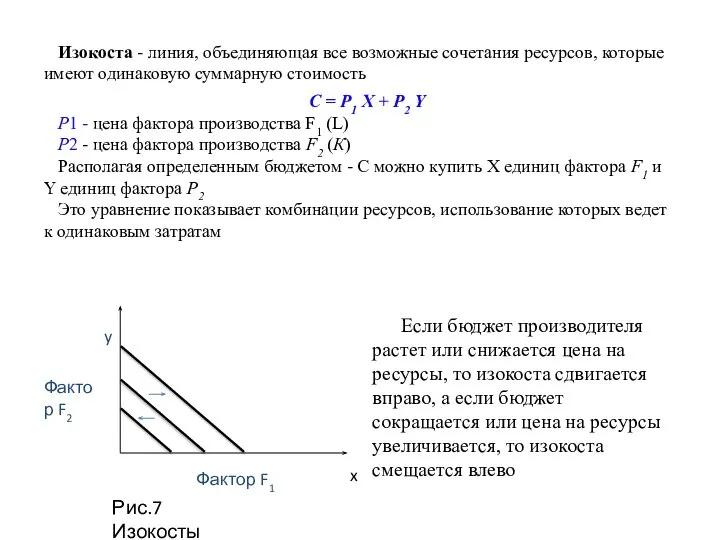

- 12. Рис.7 Изокосты Если бюджет производителя растет или снижается цена на ресурсы, то изокоста сдвигается вправо, а

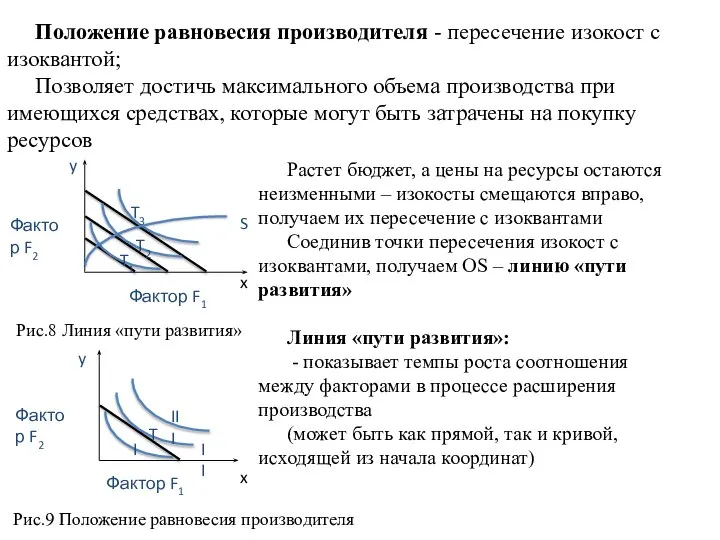

- 13. Положение равновесия производителя - пересечение изокост с изоквантой; Позволяет достичь максимального объема производства при имеющихся средствах,

- 14. Объем основных производственных фондов (ОПФ) — основной капитал, длительно используемые средства производства, участвующие в производстве в

- 15. Материалоемкость - расход материалов в расчете на натуральную единицу или на рубль стоимости выпускаемой продукции. Формула

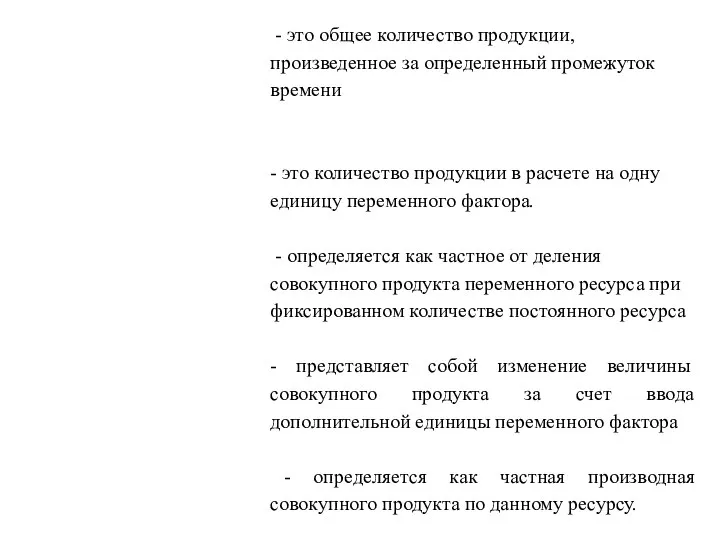

- 16. Производительность труда - показатель эффективности использования ресурсов труда, трудового фактора; показывает сколько продукции произвел 1 рабочий,

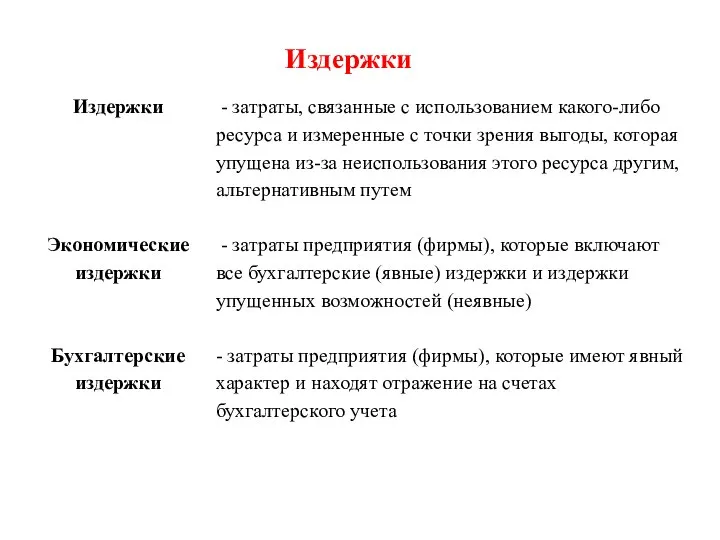

- 17. Издержки

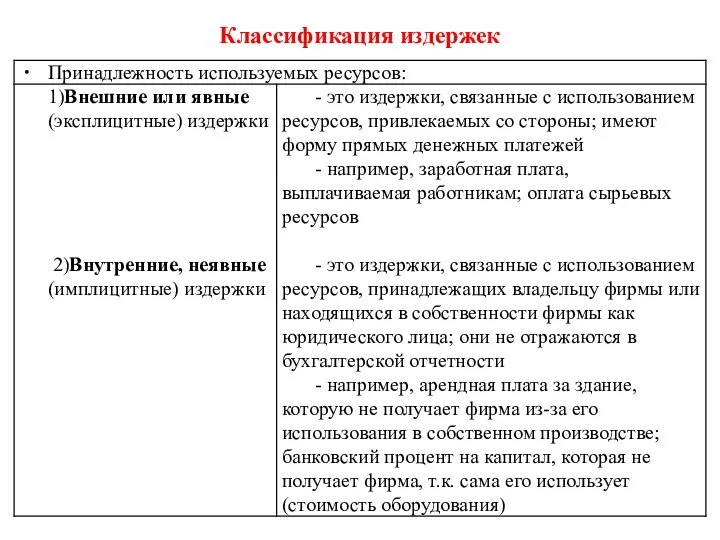

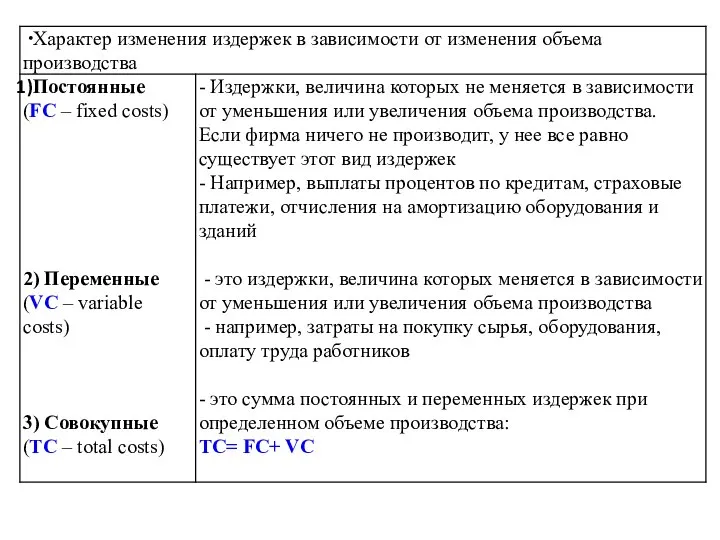

- 18. Классификация издержек

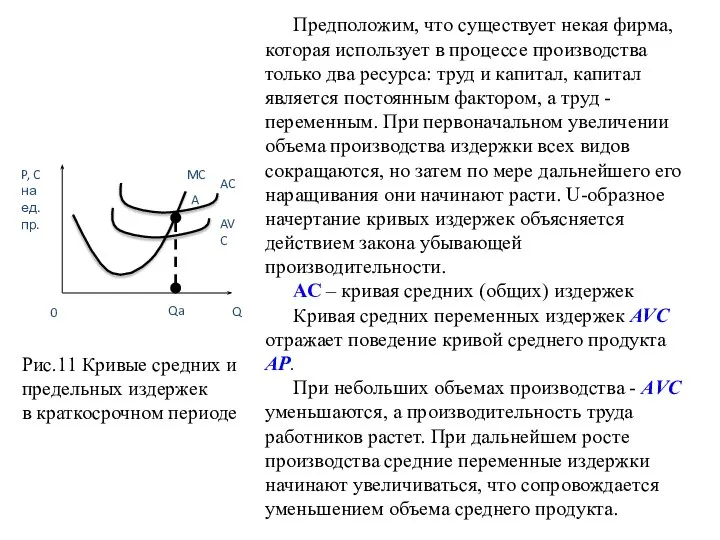

- 22. Предположим, что существует некая фирма, которая использует в процессе производства только два ресурса: труд и капитал,

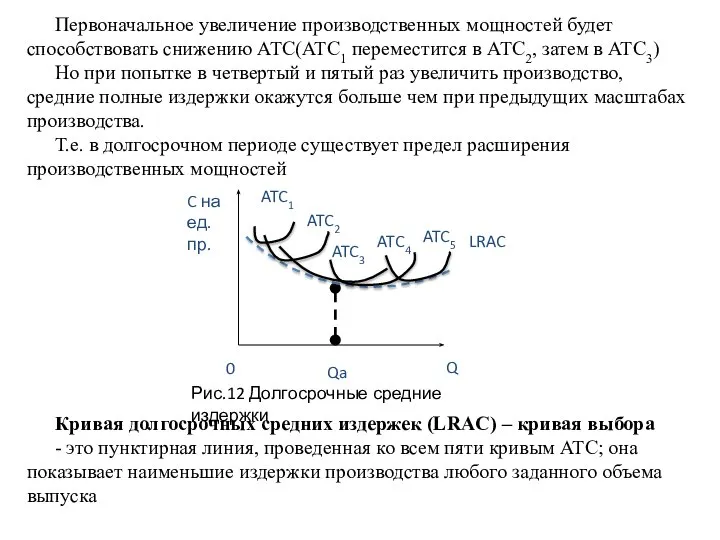

- 23. Первоначальное увеличение производственных мощностей будет способствовать снижению АТС(АТС1 переместится в АТС2, затем в АТС3) Но при

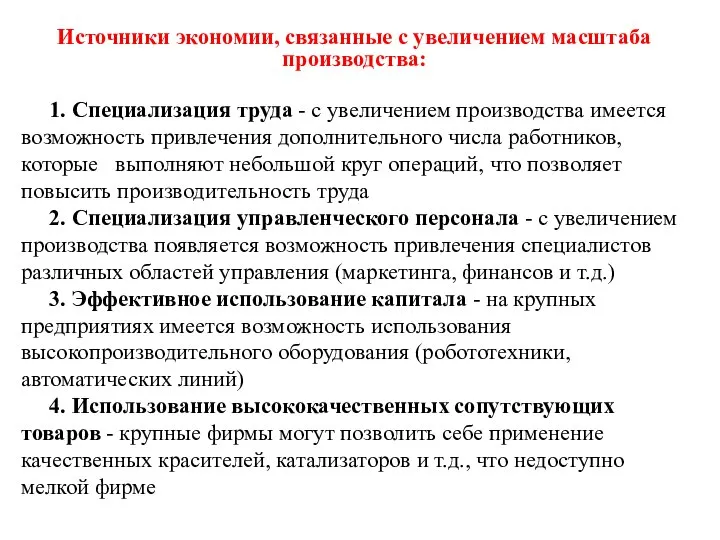

- 25. Источники экономии, связанные с увеличением масштаба производства: 1. Специализация труда - с увеличением производства имеется возможность

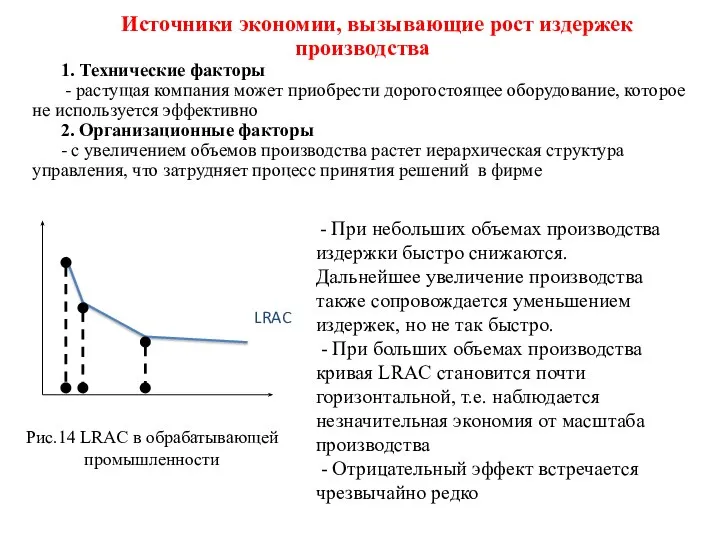

- 26. Источники экономии, вызывающие рост издержек производства 1. Технические факторы - растущая компания может приобрести дорогостоящее оборудование,

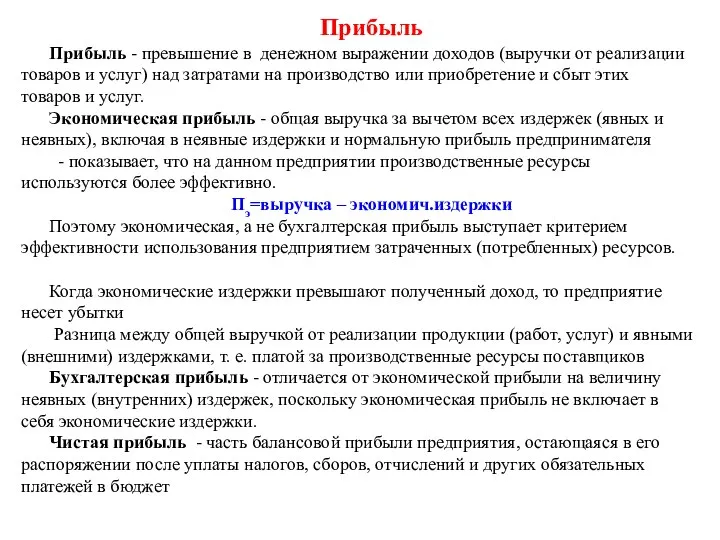

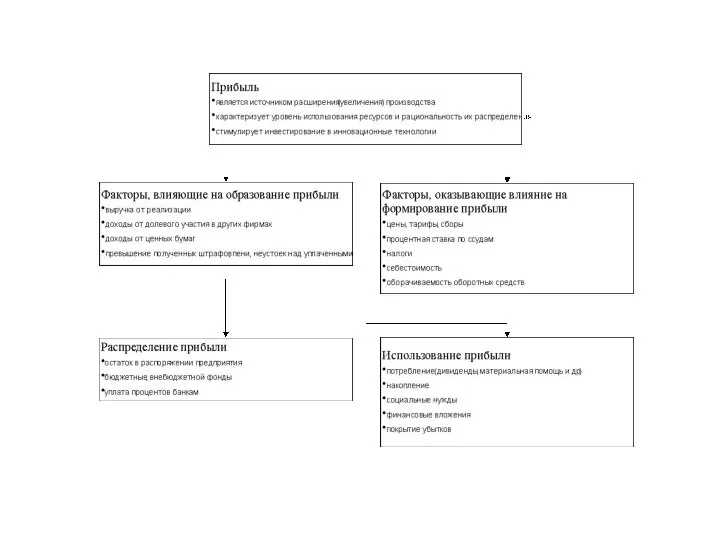

- 27. Прибыль Прибыль - превышение в денежном выражении доходов (выручки от реализации товаров и услуг) над затратами

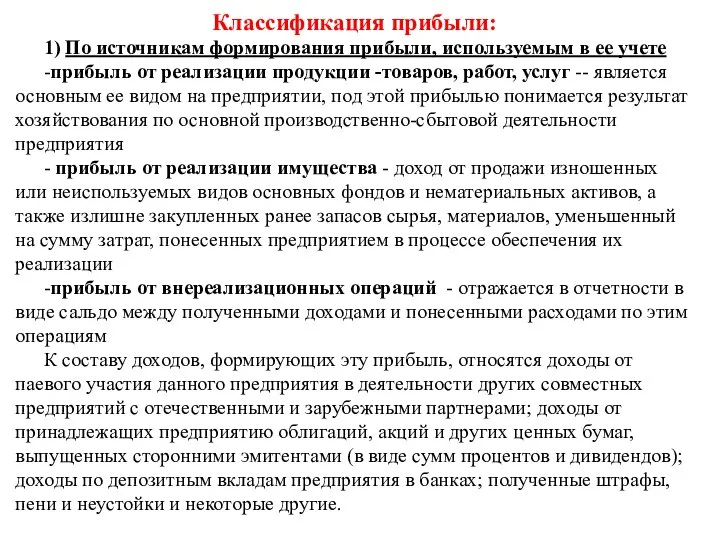

- 28. Классификация прибыли: 1) По источникам формирования прибыли, используемым в ее учете -прибыль от реализации продукции -товаров,

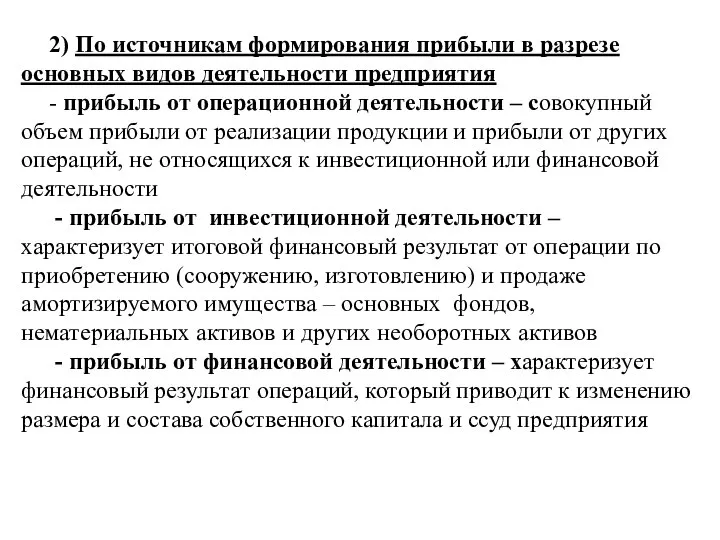

- 29. 2) По источникам формирования прибыли в разрезе основных видов деятельности предприятия - прибыль от операционной деятельности

- 30. 3) По составу элементов, формирующих прибыль -маржинальная прибыль - характеризует сумму чистого дохода от операционной деятельности

- 31. 6) По рассматриваемому периоду формирования - прибыль предшествующего периода (т.е. периода, предшествующего отчетному) - прибыль отчетного

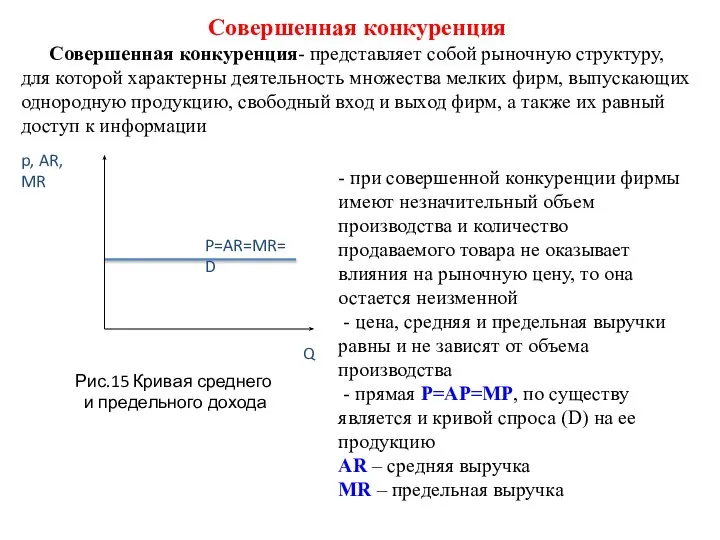

- 33. Совершенная конкуренция Совершенная конкуренция- представляет собой рыночную структуру, для которой характерны деятельность множества мелких фирм, выпускающих

- 34. Черты, характерные для совершенной конкуренции: 1. Однородность продукции - означает, что объемы спроса и предложения даже

- 35. 3. Свобода входа и выхода - все продавцы и покупатели обладают полной свободой входа в отрасль

- 36. Мгновенный период - столь короткий период, что выпуск каждого предприятия и количество предприятий в отрасли фиксировано

- 37. Предприятие – ценополучатель (в условиях совершенной конкуренции): - оно может максимизировать свою прибыль, лишь приспособив объем

- 38. Фирма в условиях совершенной конкуренции в краткосрочном периоде Достижение равновесия в краткосрочном периоде: - увеличение или

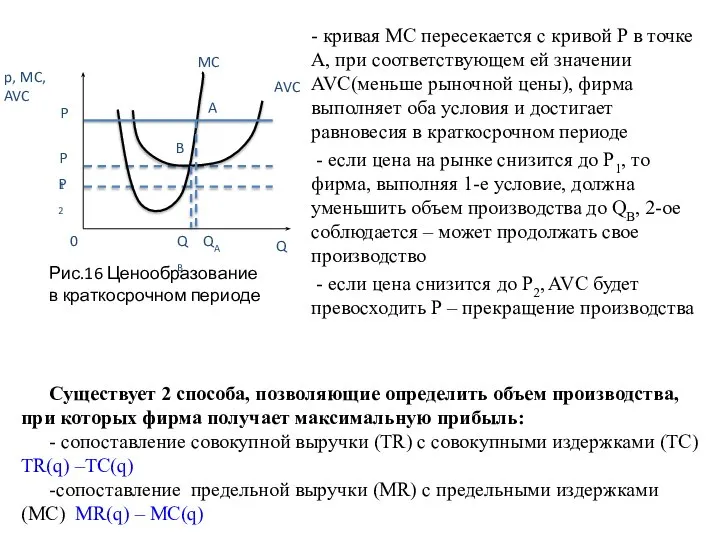

- 39. - кривая МС пересекается с кривой Р в точке А, при соответствующем ей значении AVC(меньше рыночной

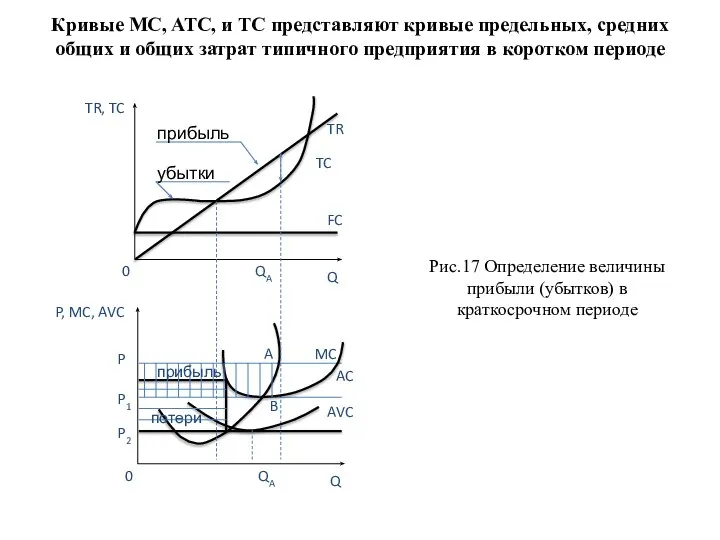

- 40. Кривые MC, ATC, и TC представляют кривые предельных, средних общих и общих затрат типичного предприятия в

- 41. верхний график: -кривая совокупной выручки расположена выше кривой суммарных издержек – выручка превышает издержки и фирма

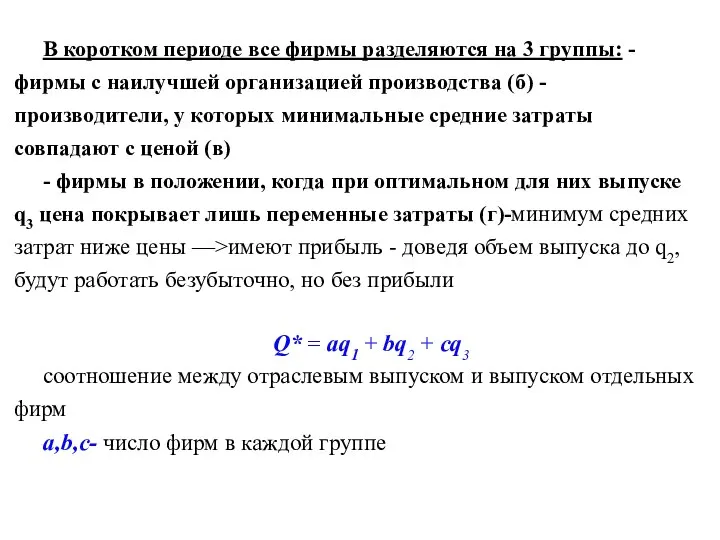

- 42. В коротком периоде все фирмы разделяются на 3 группы: -фирмы с наилучшей организацией производства (б) -производители,

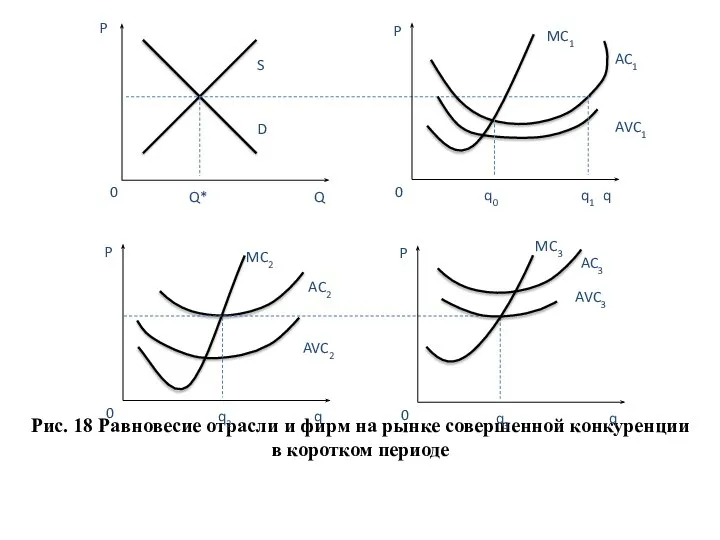

- 43. Рис. 18 Равновесие отрасли и фирм на рынке совершенной конкуренции в коротком периоде

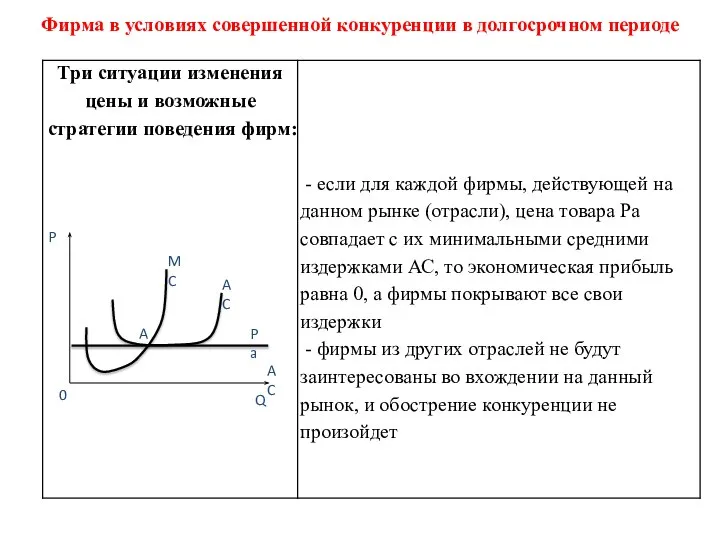

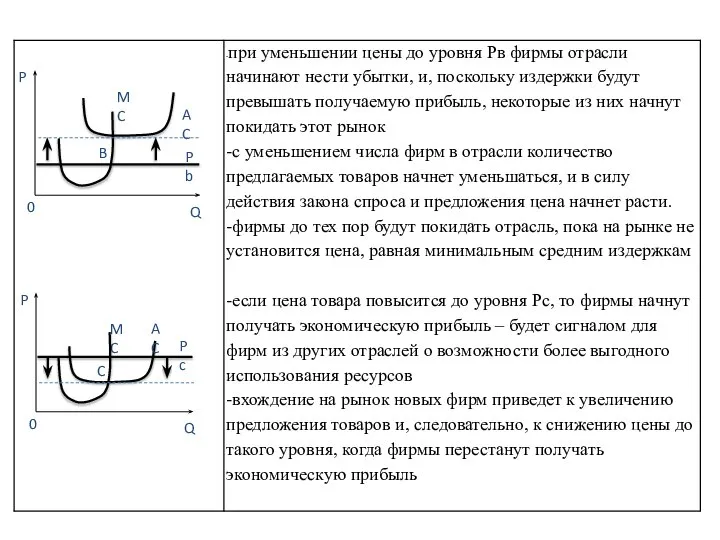

- 44. Фирма в условиях совершенной конкуренции в долгосрочном периоде

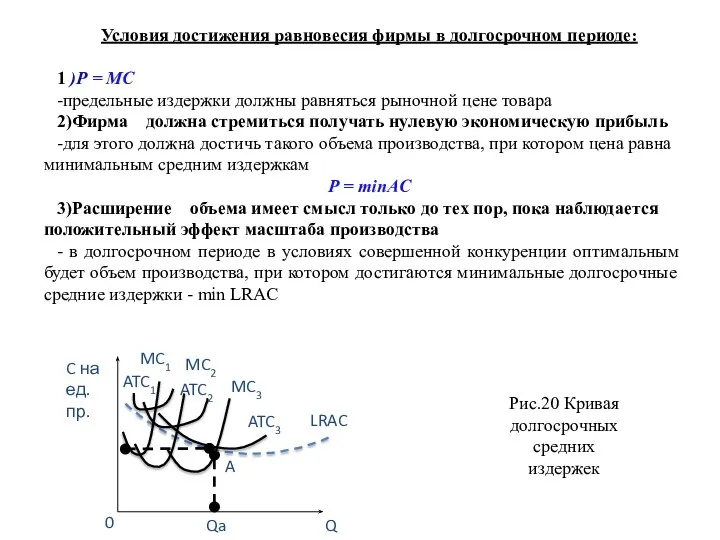

- 46. Рис.20 Кривая долгосрочных средних издержек Условия достижения равновесия фирмы в долгосрочном периоде: 1 )Р = МС

- 47. Состояние равновесия отрасли в целом -состояние, когда соблюдаются все условия равновесия в долгосрочном периоде – это

- 48. Р = AC = МС = LRAC = LMC -равенство характеризует равновесие конкурентной фирмы длительном периоде

- 50. Скачать презентацию

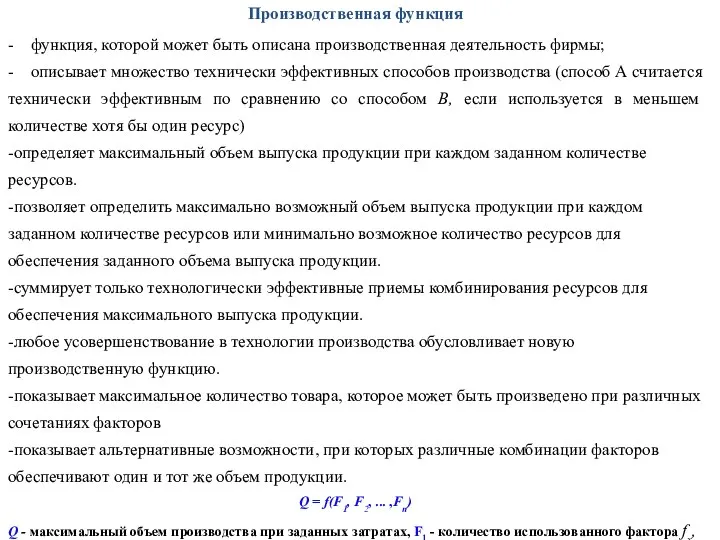

Слайд 2Производственная функция

- функция, которой может быть описана производственная деятельность фирмы;

- описывает множество

Производственная функция

- функция, которой может быть описана производственная деятельность фирмы;

- описывает множество

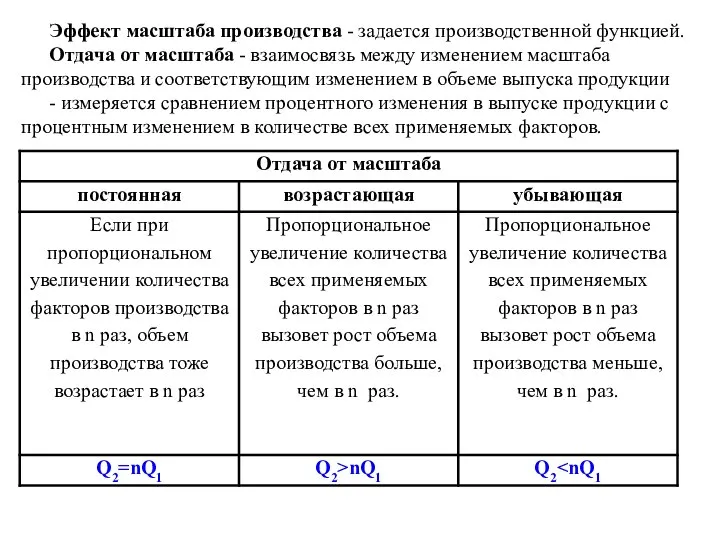

Слайд 3Эффект масштаба производства - задается производственной функцией.

Отдача от масштаба - взаимосвязь между

Эффект масштаба производства - задается производственной функцией.

Отдача от масштаба - взаимосвязь между

Слайд 5Пусть изменяется в объеме только один ресурс (т.е. он является переменным фактором

Пусть изменяется в объеме только один ресурс (т.е. он является переменным фактором

Слайд 6Кривые иллюстрируют

закон убывающей предельной производительности:

- с ростом использования какого-либо фактора (при

Кривые иллюстрируют

закон убывающей предельной производительности:

- с ростом использования какого-либо фактора (при

Слайд 7Современный вид закона убывающей предельной производительности (Дж.Б.Кларк):

- увеличение использования одного из факторов

Современный вид закона убывающей предельной производительности (Дж.Б.Кларк):

- увеличение использования одного из факторов

Слайд 8Показывает объем производства в 100 изделий, который можно обеспечить либо большим применением

Показывает объем производства в 100 изделий, который можно обеспечить либо большим применением

Слайд 9Изокванта - кривая, представляющая бесконечное множество комбинаций факторов производства (ресурсов), обеспечивающих одинаковый

Изокванта - кривая, представляющая бесконечное множество комбинаций факторов производства (ресурсов), обеспечивающих одинаковый

Слайд 10L

K

0

Q1

Q2

L

K

0

Q1

Q2

Слайд 11L

K

0

Q1

Q2

P1

P2

P3

P4

L

K

0

Q1

Q2

L

K

0

Q1

Q2

P1

P2

P3

P4

L

K

0

Q1

Q2

Слайд 12Рис.7 Изокосты

Если бюджет производителя растет или снижается цена на ресурсы, то изокоста

Рис.7 Изокосты

Если бюджет производителя растет или снижается цена на ресурсы, то изокоста

Слайд 13Положение равновесия производителя - пересечение изокост с изоквантой;

Позволяет достичь максимального объема производства

Положение равновесия производителя - пересечение изокост с изоквантой;

Позволяет достичь максимального объема производства

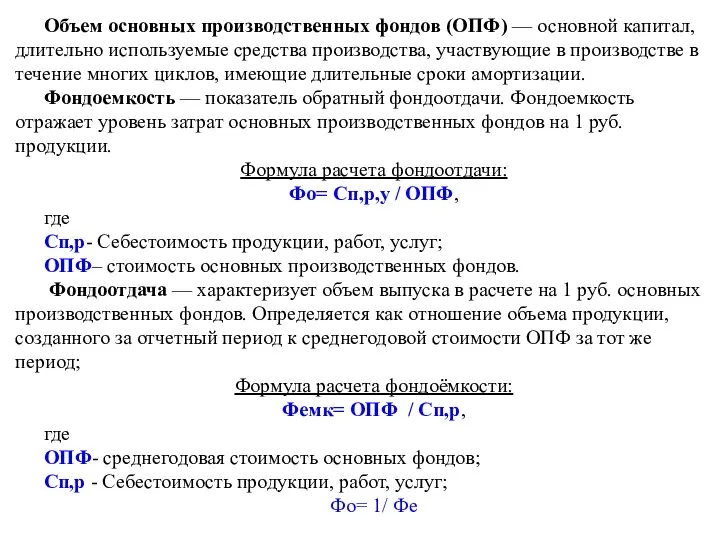

Слайд 14Объем основных производственных фондов (ОПФ) — основной капитал, длительно используемые средства производства,

Объем основных производственных фондов (ОПФ) — основной капитал, длительно используемые средства производства,

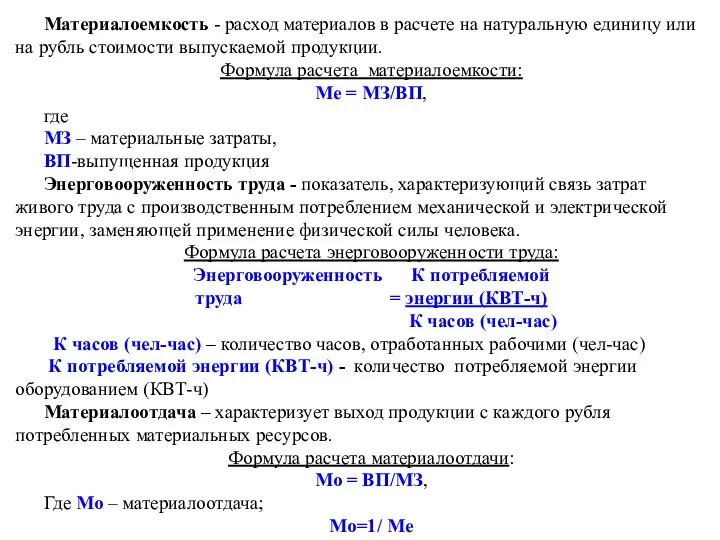

Слайд 15Материалоемкость - расход материалов в расчете на натуральную единицу или на рубль

Материалоемкость - расход материалов в расчете на натуральную единицу или на рубль

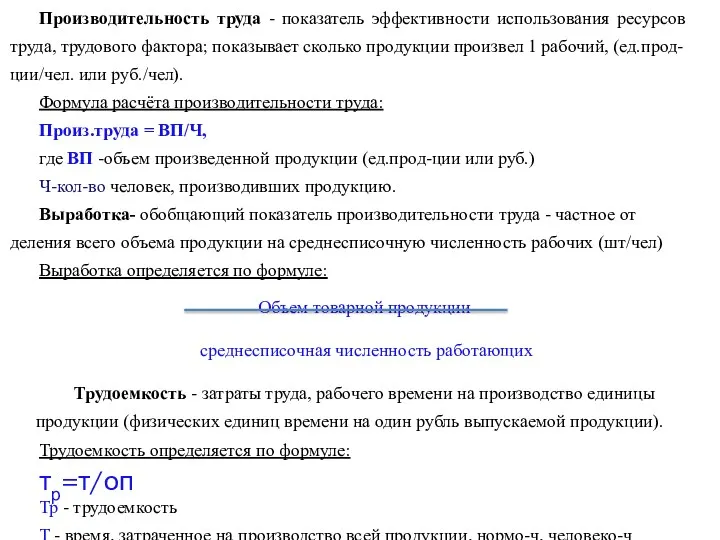

Слайд 16Производительность труда - показатель эффективности использования ресурсов труда, трудового фактора; показывает сколько

Производительность труда - показатель эффективности использования ресурсов труда, трудового фактора; показывает сколько

Слайд 17Издержки

Издержки

Слайд 18Классификация издержек

Классификация издержек

Слайд 22Предположим, что существует некая фирма, которая использует в процессе производства только два

Предположим, что существует некая фирма, которая использует в процессе производства только два

Слайд 23Первоначальное увеличение производственных мощностей будет способствовать снижению АТС(АТС1 переместится в АТС2, затем

Первоначальное увеличение производственных мощностей будет способствовать снижению АТС(АТС1 переместится в АТС2, затем

Слайд 25Источники экономии, связанные с увеличением масштаба производства:

1. Специализация труда - с увеличением

Источники экономии, связанные с увеличением масштаба производства:

1. Специализация труда - с увеличением

Слайд 26Источники экономии, вызывающие рост издержек производства

1. Технические факторы

- растущая компания может

Источники экономии, вызывающие рост издержек производства

1. Технические факторы

- растущая компания может

Слайд 27Прибыль

Прибыль - превышение в денежном выражении доходов (выручки от реализации товаров и услуг) над затратами на

Прибыль

Прибыль - превышение в денежном выражении доходов (выручки от реализации товаров и услуг) над затратами на

Слайд 28Классификация прибыли:

1) По источникам формирования прибыли, используемым в ее учете

-прибыль от реализации

Классификация прибыли:

1) По источникам формирования прибыли, используемым в ее учете

-прибыль от реализации

Слайд 292) По источникам формирования прибыли в разрезе основных видов деятельности предприятия

- прибыль

2) По источникам формирования прибыли в разрезе основных видов деятельности предприятия

- прибыль

Слайд 303) По составу элементов, формирующих прибыль

-маржинальная прибыль - характеризует сумму чистого дохода

3) По составу элементов, формирующих прибыль

-маржинальная прибыль - характеризует сумму чистого дохода

Слайд 316) По рассматриваемому периоду формирования

- прибыль предшествующего периода (т.е. периода, предшествующего отчетному)

6) По рассматриваемому периоду формирования

- прибыль предшествующего периода (т.е. периода, предшествующего отчетному)

Слайд 33Совершенная конкуренция

Совершенная конкуренция- представляет собой рыночную структуру, для которой характерны деятельность множества

Совершенная конкуренция

Совершенная конкуренция- представляет собой рыночную структуру, для которой характерны деятельность множества

Слайд 34Черты, характерные для совершенной конкуренции:

1. Однородность продукции

- означает, что объемы спроса и

Черты, характерные для совершенной конкуренции:

1. Однородность продукции

- означает, что объемы спроса и

Слайд 353. Свобода входа и выхода

- все продавцы и покупатели обладают полной

3. Свобода входа и выхода

- все продавцы и покупатели обладают полной

Слайд 36Мгновенный период - столь короткий период, что выпуск каждого предприятия и количество

Мгновенный период - столь короткий период, что выпуск каждого предприятия и количество

Слайд 37Предприятие – ценополучатель (в условиях совершенной конкуренции):

- оно может максимизировать свою

Предприятие – ценополучатель (в условиях совершенной конкуренции):

- оно может максимизировать свою

Слайд 38Фирма в условиях совершенной конкуренции в краткосрочном

периоде

Достижение равновесия в краткосрочном периоде:

- увеличение

Фирма в условиях совершенной конкуренции в краткосрочном

периоде

Достижение равновесия в краткосрочном периоде:

- увеличение

Слайд 39- кривая МС пересекается с кривой Р в точке А, при соответствующем

- кривая МС пересекается с кривой Р в точке А, при соответствующем

Слайд 40Кривые MC, ATC, и TC представляют кривые предельных, средних общих и общих

Кривые MC, ATC, и TC представляют кривые предельных, средних общих и общих

Слайд 41 верхний график:

-кривая совокупной выручки расположена выше кривой суммарных издержек – выручка

верхний график:

-кривая совокупной выручки расположена выше кривой суммарных издержек – выручка

Слайд 42В коротком периоде все фирмы разделяются на 3 группы: -фирмы с наилучшей

В коротком периоде все фирмы разделяются на 3 группы: -фирмы с наилучшей

Слайд 43

Рис. 18 Равновесие отрасли и фирм на рынке совершенной конкуренции в коротком

Рис. 18 Равновесие отрасли и фирм на рынке совершенной конкуренции в коротком

Слайд 44Фирма в условиях совершенной конкуренции в долгосрочном периоде

Фирма в условиях совершенной конкуренции в долгосрочном периоде

Слайд 46Рис.20 Кривая

долгосрочных

средних

издержек

Условия достижения равновесия фирмы в долгосрочном периоде:

1 )Р

Рис.20 Кривая

долгосрочных

средних

издержек

Условия достижения равновесия фирмы в долгосрочном периоде:

1 )Р

Слайд 47Состояние равновесия отрасли в целом

-состояние, когда соблюдаются все условия равновесия в долгосрочном

Состояние равновесия отрасли в целом

-состояние, когда соблюдаются все условия равновесия в долгосрочном

Слайд 48Р = AC = МС = LRAC = LMC

-равенство характеризует равновесие конкурентной

Р = AC = МС = LRAC = LMC

-равенство характеризует равновесие конкурентной

Теория спроса и предложения

Теория спроса и предложения Сказка о прогнозировании

Сказка о прогнозировании Микроэкономика. Экономическая система

Микроэкономика. Экономическая система Проект государственного регулирования экономики у Платона

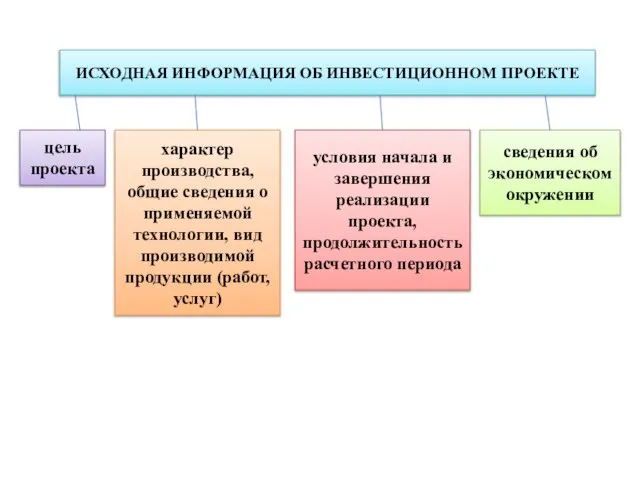

Проект государственного регулирования экономики у Платона Исходная информация об инвестиционном проекте

Исходная информация об инвестиционном проекте Инновационный центр Южной Кореи

Инновационный центр Южной Кореи Diversifi fintech solutions новые возможности в финансовом секторе

Diversifi fintech solutions новые возможности в финансовом секторе Бюджетно-налоговая политика

Бюджетно-налоговая политика Первый закон Госсена. Второй закон Госсена

Первый закон Госсена. Второй закон Госсена Государственное регулирование социальной сферы в свете Посланий Президента РК народу Казахстана

Государственное регулирование социальной сферы в свете Посланий Президента РК народу Казахстана Понятие, этапы развития и функции денег

Понятие, этапы развития и функции денег Формирование учебно – интеллектуальных умений и навыков на уроках экономики (выступление на педагогическом совете)

Формирование учебно – интеллектуальных умений и навыков на уроках экономики (выступление на педагогическом совете) Что изучает глобальная география?

Что изучает глобальная география? Спрос. Закон спроса

Спрос. Закон спроса Теория международной торговли

Теория международной торговли Производство – основа развития общества

Производство – основа развития общества Свободная экономическая зона на территориях Республики Крым и г. Севастополя

Свободная экономическая зона на территориях Республики Крым и г. Севастополя Предпочтения и равновесие потребителя

Предпочтения и равновесие потребителя Финн Лорсен: Теория и практика региональной интеграции

Финн Лорсен: Теория и практика региональной интеграции Трудовые ресурсы мирового хозяйства

Трудовые ресурсы мирового хозяйства Тема 2. Основы Экономики

Тема 2. Основы Экономики Организация экономического сотрудничества и развития

Организация экономического сотрудничества и развития Pooja Manna

Pooja Manna Таможенный союз и его роль в развитии национальной экономики Германии. Особенности промышленного переворота

Таможенный союз и его роль в развитии национальной экономики Германии. Особенности промышленного переворота Экономическая миграция на современном уровне

Экономическая миграция на современном уровне Предмет и методология экономической теории. Экономический выбор в системе производства. Лекция 2

Предмет и методология экономической теории. Экономический выбор в системе производства. Лекция 2 Сущность интеграции, ее направления, особенности

Сущность интеграции, ее направления, особенности Геополитическая трансформация Болгарии. Образ туристской дестинации

Геополитическая трансформация Болгарии. Образ туристской дестинации