- Электронно-цифровая подпись

Содержание

- 2. ЧТО ТАКОЕ ЭЦП? Электронно-цифровая подпись (ЭЦП) - это реквизит электронного документа, предназначенный для защиты данного электронного

- 3. ФУНКЦИИ ЭЦП: Электронно-цифровая подпись - это программно-криптографическое средство, которое обеспечивает: проверку целостности документов; конфиденциальность документов; установление

- 4. ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ ЭЛЕКТРОННО-ЦИФРОВОЙ ПОДПИСИ Использование электронно-цифровой подписи позволяет: значительно сократить время, затрачиваемое на оформление сделки и

- 5. ГДЕ ПРЕОБРЕСТИ ЭЦП? Сегодня сделать покупку ЭЦП можно быстро и легко. Для этого нужно отправить онлайн

- 6. ВИДЫ ЭЦП: 1. Простая электронно-цифровая подпись. Посредством использования кодов, паролей или иных средств, простая электронно-цифровая подпись

- 7. ВИДЫ ЭЦП: 2. Усиленная неквалифицированная электронно-цифровая подпись 1) получена в результате криптографического преобразования информации с использованием

- 8. ВИДЫ ЭЦП: 3. Усиленная квалифицированная электронно-цифровая подпись Для квалифицированной электронной подписи характерны признаки неквалифицированной электронной подписи.

- 9. ПРИМЕНЕНИЕ РАЗНЫХ ВИДОВ ЭЦП: 1. Простая электронно-цифровая подпись Обращение заявителей - юридических лиц за получением государственных

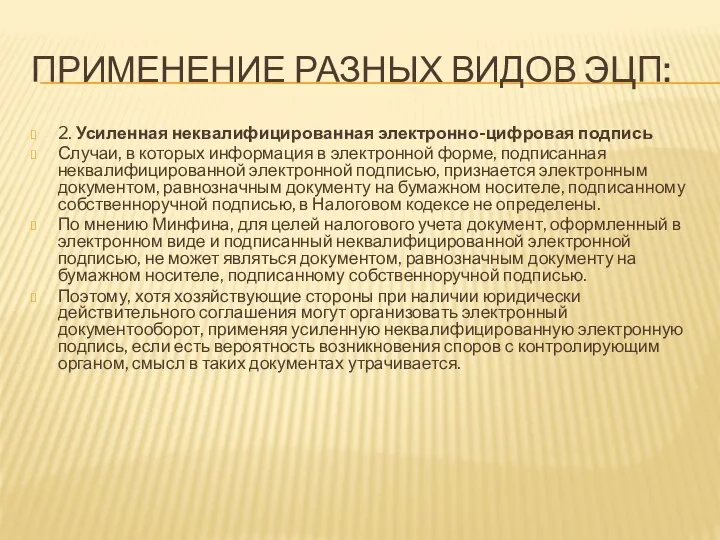

- 10. ПРИМЕНЕНИЕ РАЗНЫХ ВИДОВ ЭЦП: 2. Усиленная неквалифицированная электронно-цифровая подпись Случаи, в которых информация в электронной форме,

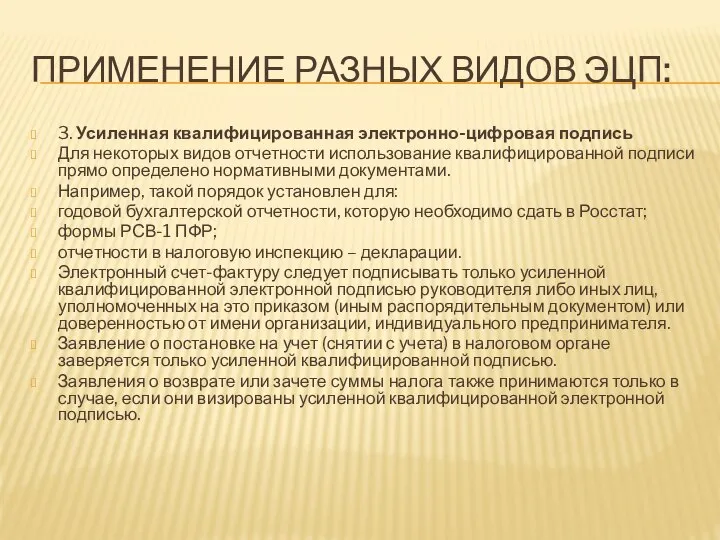

- 11. ПРИМЕНЕНИЕ РАЗНЫХ ВИДОВ ЭЦП: 3. Усиленная квалифицированная электронно-цифровая подпись Для некоторых видов отчетности использование квалифицированной подписи

- 13. Скачать презентацию

Слайд 2ЧТО ТАКОЕ ЭЦП?

Электронно-цифровая подпись (ЭЦП) - это реквизит электронного документа, предназначенный для защиты

ЧТО ТАКОЕ ЭЦП?

Электронно-цифровая подпись (ЭЦП) - это реквизит электронного документа, предназначенный для защиты

Слайд 3ФУНКЦИИ ЭЦП:

Электронно-цифровая подпись - это программно-криптографическое средство, которое обеспечивает:

проверку целостности документов;

конфиденциальность документов;

установление лица,

ФУНКЦИИ ЭЦП:

Электронно-цифровая подпись - это программно-криптографическое средство, которое обеспечивает:

проверку целостности документов;

конфиденциальность документов;

установление лица,

Слайд 4ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ ЭЛЕКТРОННО-ЦИФРОВОЙ ПОДПИСИ

Использование электронно-цифровой подписи позволяет:

значительно сократить время, затрачиваемое на оформление

ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ ЭЛЕКТРОННО-ЦИФРОВОЙ ПОДПИСИ

Использование электронно-цифровой подписи позволяет:

значительно сократить время, затрачиваемое на оформление

Слайд 5ГДЕ ПРЕОБРЕСТИ ЭЦП?

Сегодня сделать покупку ЭЦП можно быстро и легко. Для этого нужно отправить

ГДЕ ПРЕОБРЕСТИ ЭЦП?

Сегодня сделать покупку ЭЦП можно быстро и легко. Для этого нужно отправить

Слайд 6ВИДЫ ЭЦП:

1. Простая электронно-цифровая подпись.

Посредством использования кодов, паролей или иных средств,

ВИДЫ ЭЦП:

1. Простая электронно-цифровая подпись.

Посредством использования кодов, паролей или иных средств,

Слайд 7ВИДЫ ЭЦП:

2. Усиленная неквалифицированная электронно-цифровая подпись

1) получена в результате криптографического преобразования информации

ВИДЫ ЭЦП:

2. Усиленная неквалифицированная электронно-цифровая подпись

1) получена в результате криптографического преобразования информации

Слайд 8ВИДЫ ЭЦП:

3. Усиленная квалифицированная электронно-цифровая подпись

Для квалифицированной электронной подписи характерны признаки неквалифицированной

ВИДЫ ЭЦП:

3. Усиленная квалифицированная электронно-цифровая подпись

Для квалифицированной электронной подписи характерны признаки неквалифицированной

Слайд 9ПРИМЕНЕНИЕ РАЗНЫХ ВИДОВ ЭЦП:

1. Простая электронно-цифровая подпись

Обращение заявителей - юридических лиц за

ПРИМЕНЕНИЕ РАЗНЫХ ВИДОВ ЭЦП:

1. Простая электронно-цифровая подпись

Обращение заявителей - юридических лиц за

Слайд 10ПРИМЕНЕНИЕ РАЗНЫХ ВИДОВ ЭЦП:

2. Усиленная неквалифицированная электронно-цифровая подпись

Случаи, в которых информация в

ПРИМЕНЕНИЕ РАЗНЫХ ВИДОВ ЭЦП:

2. Усиленная неквалифицированная электронно-цифровая подпись

Случаи, в которых информация в

Слайд 11ПРИМЕНЕНИЕ РАЗНЫХ ВИДОВ ЭЦП:

3. Усиленная квалифицированная электронно-цифровая подпись

Для некоторых видов отчетности использование

ПРИМЕНЕНИЕ РАЗНЫХ ВИДОВ ЭЦП:

3. Усиленная квалифицированная электронно-цифровая подпись

Для некоторых видов отчетности использование

Шаблон презентации

Шаблон презентации ІТ-бизнес. Виртуальные технологии. Онлайн голосование

ІТ-бизнес. Виртуальные технологии. Онлайн голосование Комп'ютерний вірус

Комп'ютерний вірус Blind texts

Blind texts Факториальная система счисления

Факториальная система счисления Медиа-карта региона: Наука

Медиа-карта региона: Наука Язык программирования

Язык программирования Онлайн-профессия: инфопродюсер

Онлайн-профессия: инфопродюсер Основы программирования на Java

Основы программирования на Java Презентация на тему Вероятность и информация

Презентация на тему Вероятность и информация  Как считать скорость

Как считать скорость Особенности разработки сложных программных систем

Особенности разработки сложных программных систем Програмні засоби захисту інформації

Програмні засоби захисту інформації Безопасность в сети интернет

Безопасность в сети интернет Принципы, методы и свойства информационных и коммуникационных технологий

Принципы, методы и свойства информационных и коммуникационных технологий Измерение текстовой информации

Измерение текстовой информации Знаковые информационные модели

Знаковые информационные модели Sql server 2016 مراحل نصب

Sql server 2016 مراحل نصب Палитры цветов в системах цветопередачи RGB, CMYK и HSB

Палитры цветов в системах цветопередачи RGB, CMYK и HSB Игра-викторина по основам нанотехнологий

Игра-викторина по основам нанотехнологий Формирование вероятностно-статистических моделей объектов эксплуатации летательных аппаратов

Формирование вероятностно-статистических моделей объектов эксплуатации летательных аппаратов Введение в HTML. Основы WEB-технологий

Введение в HTML. Основы WEB-технологий Использование Google - ресурсов при контроле знаний и умений

Использование Google - ресурсов при контроле знаний и умений Работы учеников в Еxcel

Работы учеников в Еxcel Объектная модель Excel

Объектная модель Excel Информация и знания

Информация и знания Manual Sops Editor

Manual Sops Editor Знакомство с компьютером

Знакомство с компьютером