- Машинное обучение: от базовых понятий до решения нестандартных задач. Временные ряды (Лекция 4)

Содержание

- 2. Временные ряды и их свойства Модель ARIMA Метрики точности прогноза Одномерное и многомерное прогнозирование Прогнозирование как

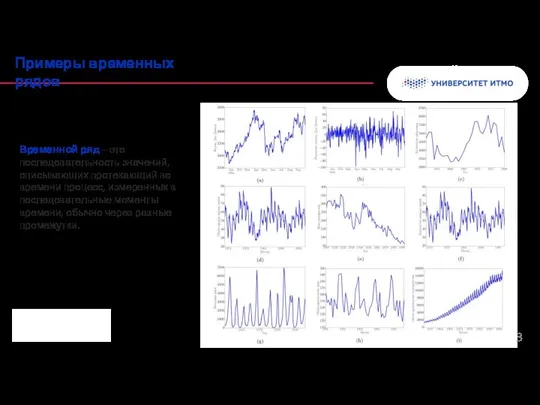

- 3. Временной ряд – это последовательность значений, описывающих протекающий во времени процесс, измеренных в последовательные моменты времени,

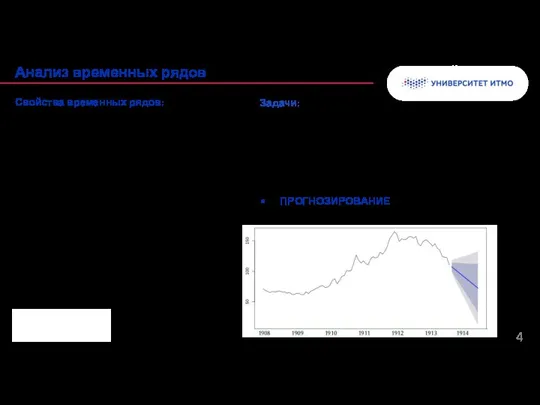

- 4. Свойства временных рядов: Тренд Сезонность Цикл(ы) Ошибки (шум) Стационарность Колонтитул Анализ временных рядов Задачи: Поиск аномалий

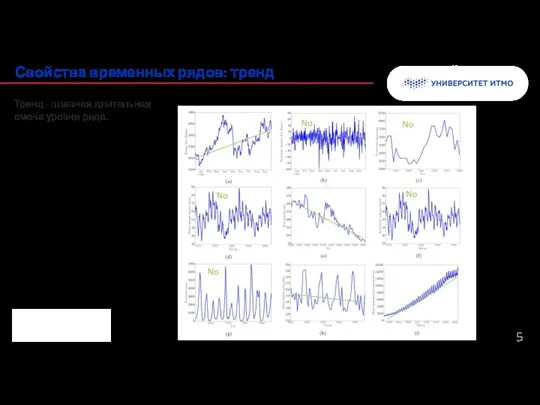

- 5. Колонтитул Свойства временных рядов: тренд Тренд - плавная длительная смена уровня ряда.

- 6. Колонтитул Свойства временных рядов: сезонность Сезонность – это циклические изменения уровня ряда с постоянным периодом. Циклы

- 7. Колонтитул Свойства временных рядов: шум несистематическое поведение: нет тренда, нет сезонности, нет циклов… случайная составляющая; ~

- 8. Колонтитул Компоненты временных рядов

- 9. Колонтитул Свойства временных рядов: стационарность Стационарность – это свойство процесса не менять своих статистических характеристик с

- 10. Колонтитул Автокорреляция (I) Зависимость значений от предыдущих шагов y(t+1) y(t+2) y(t+5) y(t+12) y(t) y(t) y(t) y(t)

- 11. Примеры: Колонтитул Автокорреляция (II)

- 12. Дифференцирование (derivative): Сезонное дифференцирование Seasonal derivative: Нормализация дисперсии (преобразование Бокса-Кокса): Тест на стационарность (Критерий Дики-Фуллера): H0

- 13. autoregressive integrated moving average Показывает хорошие результаты в прогнозировании авторегрессионных временных рядов с сильной сезонностью; Необходима

- 14. Колонтитул Модель ARIMA (II) ARMA(2,2)

- 15. Колонтитул Модель ARIMA (III) Wold’s theorem: Каждый стационарный временной ряд может быть аппроксимирован моделью ARMA (p,

- 16. Необходимо найти значения (P,Q,p,q). Минимизация информационного критерия Акаике (Akaike info criterion): AIC = 2 lnL +

- 17. Пример. Сравним две модели: линейная регрессия скользящее среднее значение. График ниже иллюстрирует результат прогнозирования моделей на

- 18. Метрики оценки точности прогноза: R2 MSE (RMSE) – mean squared error – среднеквадратичная ошибка MAE –

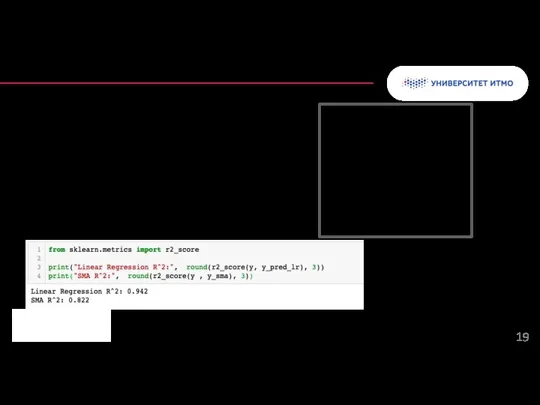

- 19. Метрики точности прогноза: R2

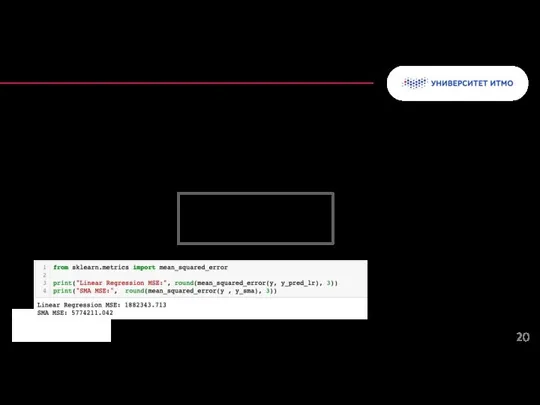

- 20. Среднеквадратичная ошибка (MSE) измеряет среднее значение квадратов ошибок, то есть среднеквадратичную разность между прогнозируемыми и фактическими

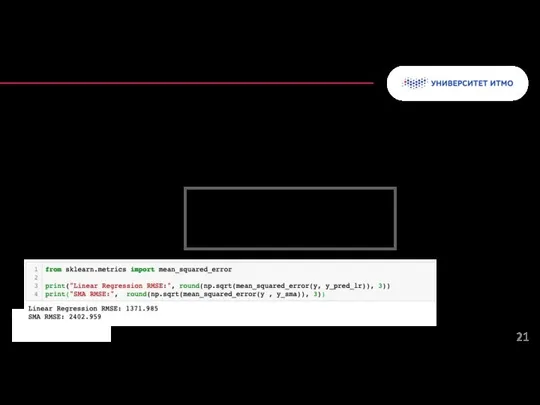

- 21. Среднеквадратичная ошибка - это корень из среднего квадрата разности между прогнозируемыми и фактическими значениями. Всегда неотрицательна.

- 22. Средняя абсолютная ошибка - это среднее расстояние по вертикали между каждой прогнозируемой точкой и фактической линией.

- 23. Средняя абсолютная процентная ошибка (MAPE) показывает среднюю долю ошибки относительно фактического значения. MAPE обычно выражает точность

- 24. Симметричная средняя абсолютная ошибка в процентах - это показатель точности, основанный на процентах. Абсолютная разница между

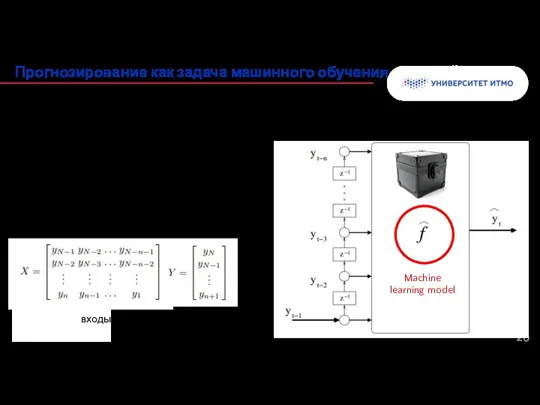

- 25. Одномерный (Univariate): Один целевой временной ряд Прогнозирование только на его основе Многомерное (Multivariate): Один целевой временной

- 26. Прогнозирование на один шаг вперед. Задача обучения с учителем. Необходимые данные: обучающий набор (входы) метки (выходам)

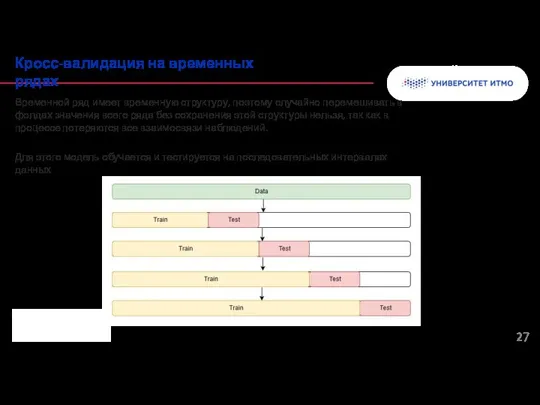

- 27. Временной ряд имеет временную структуру, поэтому случайно перемешивать в фолдах значения всего ряда без сохранения этой

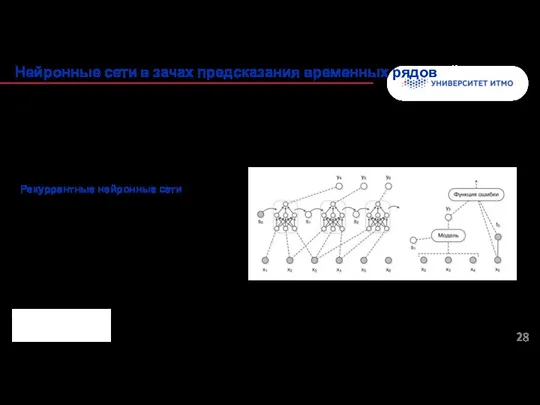

- 28. Модель должна «помнить» элементы последовательности с целью использовать их в дальнейшем; Необходимо фиксировать зависимости с большим

- 29. Афанасьев В.Н., Юзбашев М.М. Анализ временных рядов и прогнозирование — М.: Финансы и статистика, 2001. —

- 30. Для оценки точности прогноза с нулевыми значениями в фактических данных нельзя использовать: R2 MAPE MSE 2)

- 32. Скачать презентацию

Слайд 2Временные ряды и их свойства

Модель ARIMA

Метрики точности прогноза

Одномерное и многомерное прогнозирование

Прогнозирование как

Временные ряды и их свойства

Модель ARIMA

Метрики точности прогноза

Одномерное и многомерное прогнозирование

Прогнозирование как

Слайд 3Временной ряд – это последовательность значений, описывающих протекающий во времени процесс, измеренных в

Слайд 4Свойства временных рядов:

Тренд

Сезонность

Цикл(ы)

Ошибки (шум)

Стационарность

Колонтитул

Анализ временных рядов

Задачи:

Поиск аномалий

Поиск локальных трендов

(локальные) максимумы и

Свойства временных рядов:

Тренд

Сезонность

Цикл(ы)

Ошибки (шум)

Стационарность

Колонтитул

Анализ временных рядов

Задачи:

Поиск аномалий

Поиск локальных трендов

(локальные) максимумы и

Слайд 5Колонтитул

Свойства временных рядов: тренд

Тренд - плавная длительная

смена уровня ряда.

Колонтитул

Свойства временных рядов: тренд

Тренд - плавная длительная

смена уровня ряда.

Слайд 6Колонтитул

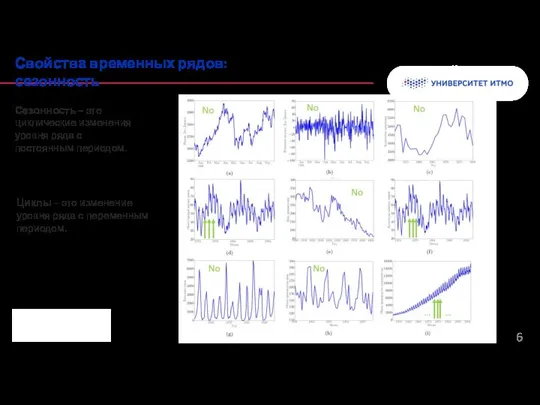

Свойства временных рядов: сезонность

Сезонность – это циклические изменения уровня ряда с

постоянным

Колонтитул

Свойства временных рядов: сезонность

Сезонность – это циклические изменения уровня ряда с

постоянным

Слайд 7Колонтитул

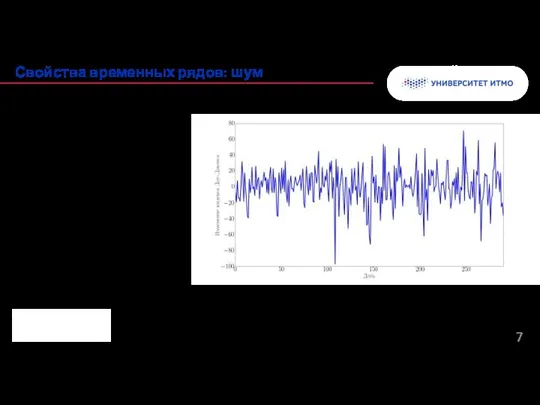

Свойства временных рядов: шум

несистематическое поведение: нет тренда, нет сезонности, нет циклов…

случайная составляющая;

~

Колонтитул

Свойства временных рядов: шум

несистематическое поведение: нет тренда, нет сезонности, нет циклов…

случайная составляющая;

~

Слайд 8Колонтитул

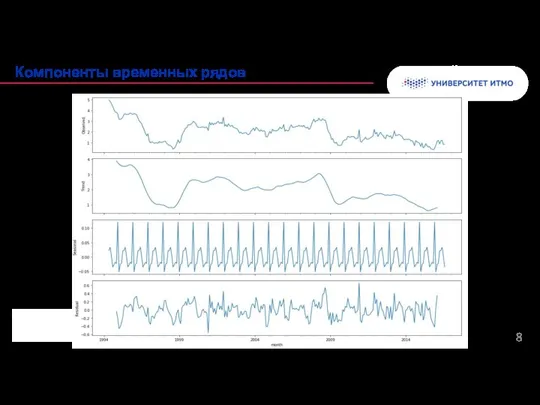

Компоненты временных рядов

Колонтитул

Компоненты временных рядов

Слайд 9Колонтитул

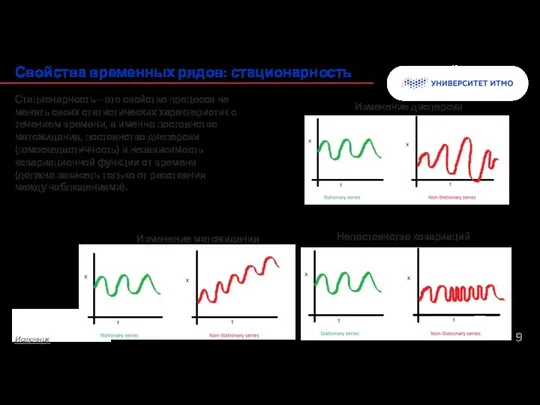

Свойства временных рядов: стационарность

Стационарность – это свойство процесса не менять своих статистических

Колонтитул

Свойства временных рядов: стационарность

Стационарность – это свойство процесса не менять своих статистических

Слайд 10Колонтитул

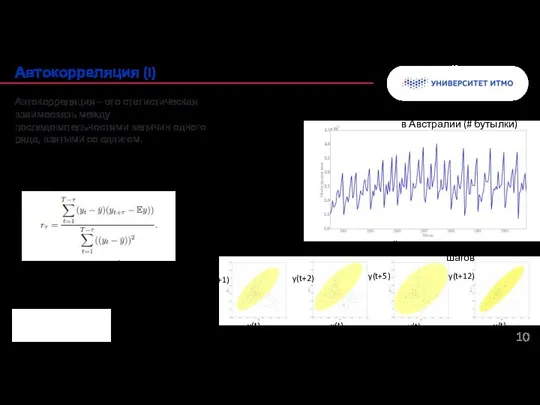

Автокорреляция (I)

Зависимость значений от предыдущих шагов

y(t+1)

y(t+2)

y(t+5)

y(t+12)

y(t)

y(t)

y(t)

y(t)

Автокорреляция – это статистическая взаимосвязь между последовательностями

Колонтитул

Автокорреляция (I)

Зависимость значений от предыдущих шагов

y(t+1)

y(t+2)

y(t+5)

y(t+12)

y(t)

y(t)

y(t)

y(t)

Автокорреляция – это статистическая взаимосвязь между последовательностями

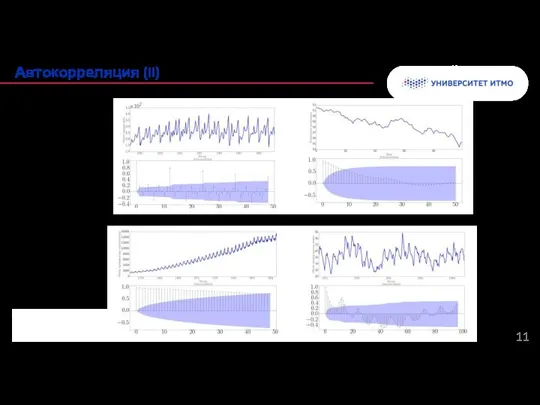

Слайд 11Примеры:

Колонтитул

Автокорреляция (II)

Примеры:

Колонтитул

Автокорреляция (II)

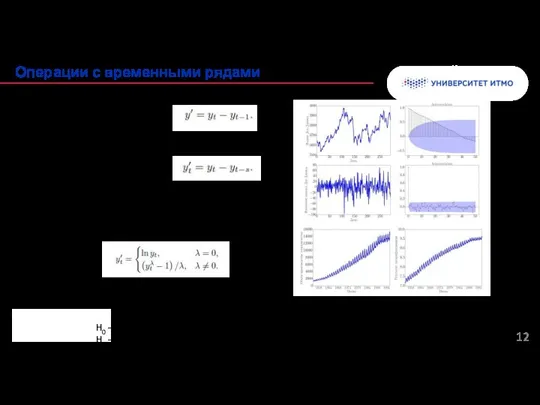

Слайд 12Дифференцирование

(derivative):

Сезонное дифференцирование

Seasonal derivative:

Нормализация дисперсии (преобразование Бокса-Кокса):

Тест на стационарность (Критерий Дики-Фуллера):

H0 – non-stationarity

H1

Дифференцирование

(derivative):

Сезонное дифференцирование

Seasonal derivative:

Нормализация дисперсии (преобразование Бокса-Кокса):

Тест на стационарность (Критерий Дики-Фуллера):

H0 – non-stationarity

H1

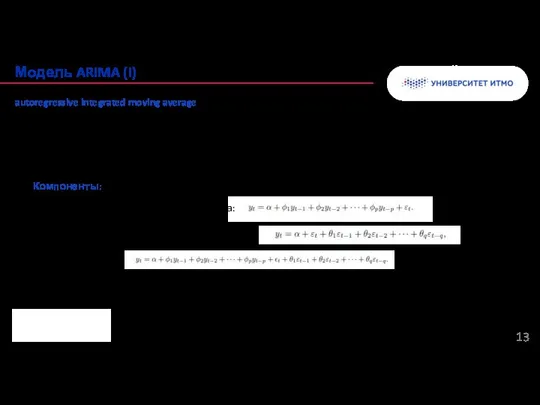

Слайд 13autoregressive integrated moving average

Показывает хорошие результаты в прогнозировании авторегрессионных временных рядов с

autoregressive integrated moving average

Показывает хорошие результаты в прогнозировании авторегрессионных временных рядов с

Слайд 14Колонтитул

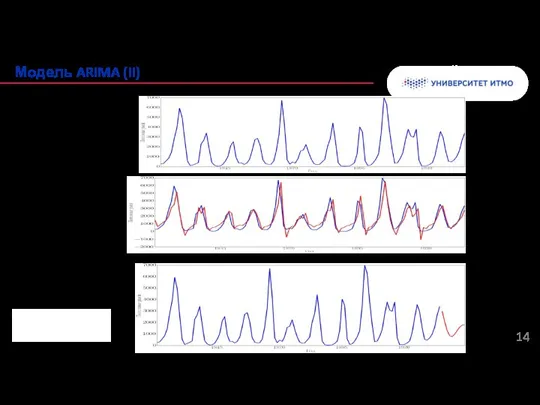

Модель ARIMA (II)

ARMA(2,2)

Колонтитул

Модель ARIMA (II)

ARMA(2,2)

Слайд 15Колонтитул

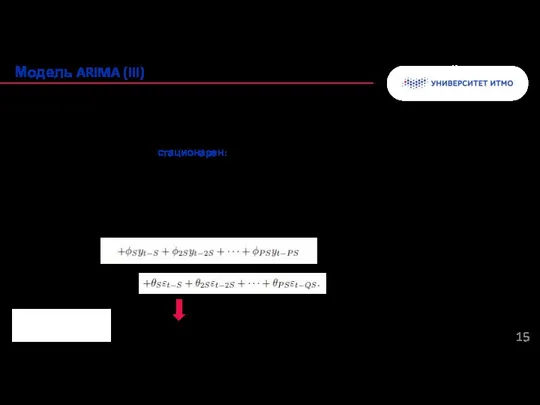

Модель ARIMA (III)

Wold’s theorem:

Каждый стационарный временной ряд может быть аппроксимирован моделью ARMA

Колонтитул

Модель ARIMA (III)

Wold’s theorem:

Каждый стационарный временной ряд может быть аппроксимирован моделью ARMA

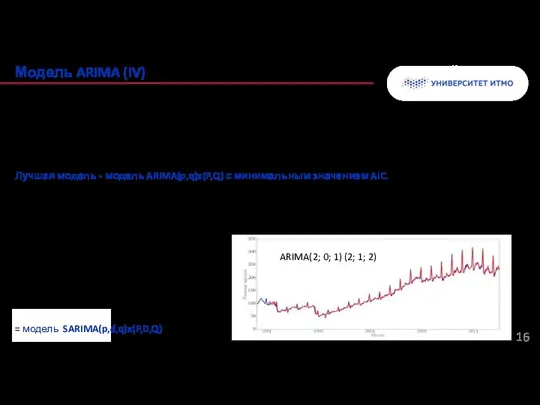

Слайд 16Необходимо найти значения (P,Q,p,q).

Минимизация информационного критерия Акаике (Akaike info criterion): AIC =

Необходимо найти значения (P,Q,p,q).

Минимизация информационного критерия Акаике (Akaike info criterion): AIC =

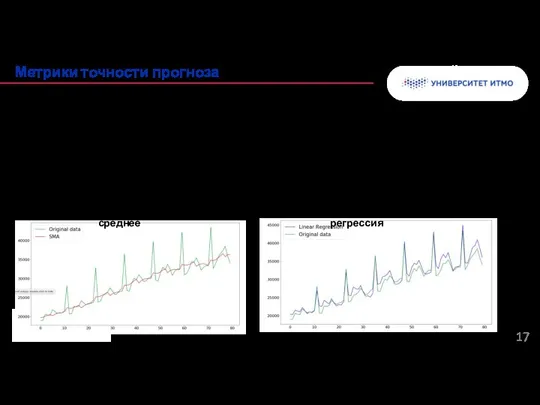

Слайд 17Пример. Сравним две модели:

линейная регрессия

скользящее среднее значение.

График ниже иллюстрирует результат прогнозирования моделей

Пример. Сравним две модели:

линейная регрессия

скользящее среднее значение.

График ниже иллюстрирует результат прогнозирования моделей

Слайд 18Метрики оценки точности прогноза:

R2

MSE (RMSE) – mean squared error –

Метрики оценки точности прогноза:

R2

MSE (RMSE) – mean squared error –

Слайд 19

Метрики точности прогноза: R2

Метрики точности прогноза: R2

Слайд 20Среднеквадратичная ошибка (MSE) измеряет среднее значение квадратов ошибок, то есть среднеквадратичную разность

Среднеквадратичная ошибка (MSE) измеряет среднее значение квадратов ошибок, то есть среднеквадратичную разность

Слайд 21Среднеквадратичная ошибка - это корень из среднего квадрата разности между прогнозируемыми и

Среднеквадратичная ошибка - это корень из среднего квадрата разности между прогнозируемыми и

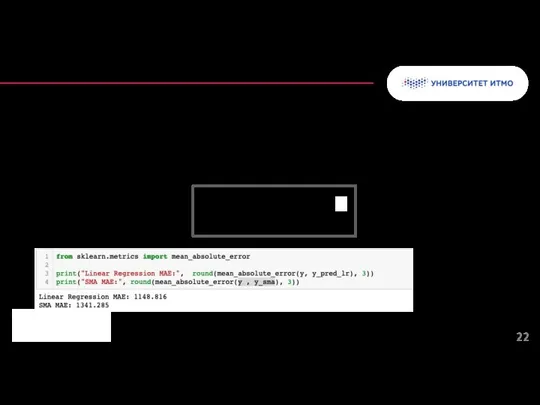

Слайд 22Средняя абсолютная ошибка - это среднее расстояние по вертикали между каждой прогнозируемой

Средняя абсолютная ошибка - это среднее расстояние по вертикали между каждой прогнозируемой

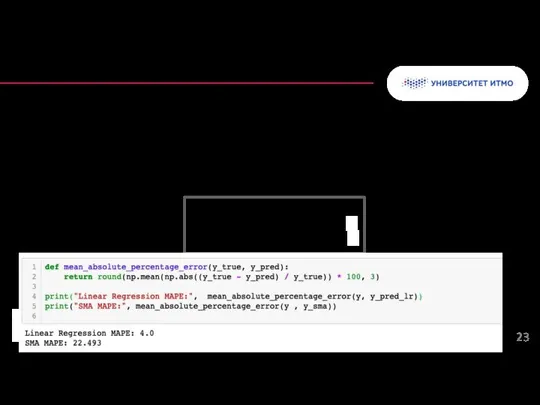

Слайд 23Средняя абсолютная процентная ошибка (MAPE) показывает среднюю долю ошибки относительно фактического значения.

Средняя абсолютная процентная ошибка (MAPE) показывает среднюю долю ошибки относительно фактического значения.

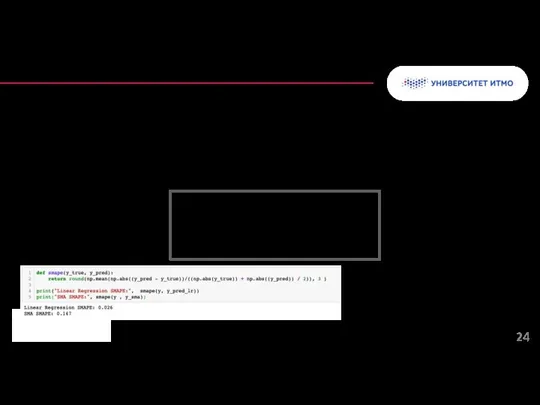

Слайд 24Симметричная средняя абсолютная ошибка в процентах - это показатель точности, основанный на

Симметричная средняя абсолютная ошибка в процентах - это показатель точности, основанный на

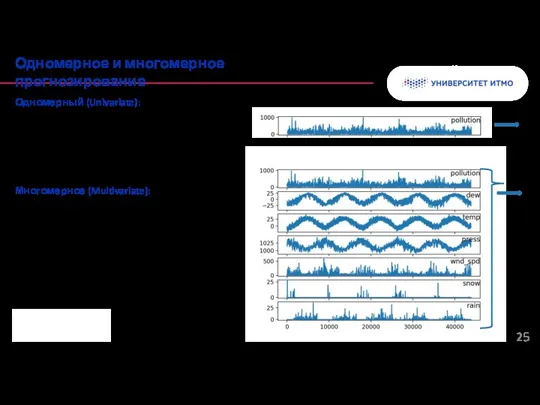

Слайд 25Одномерный (Univariate):

Один целевой временной ряд

Прогнозирование только на его основе

Многомерное (Multivariate):

Один целевой временной

Одномерный (Univariate):

Один целевой временной ряд

Прогнозирование только на его основе

Многомерное (Multivariate):

Один целевой временной

Слайд 26Прогнозирование на один шаг вперед. Задача обучения с учителем.

Необходимые данные:

обучающий набор

Прогнозирование на один шаг вперед. Задача обучения с учителем.

Необходимые данные:

обучающий набор

Слайд 27Временной ряд имеет временную структуру, поэтому случайно перемешивать в фолдах значения всего

Временной ряд имеет временную структуру, поэтому случайно перемешивать в фолдах значения всего

Слайд 28Модель должна «помнить» элементы последовательности с целью использовать их в дальнейшем;

Необходимо фиксировать

Модель должна «помнить» элементы последовательности с целью использовать их в дальнейшем;

Необходимо фиксировать

Слайд 29Афанасьев В.Н., Юзбашев М.М. Анализ временных рядов и прогнозирование — М.: Финансы

Афанасьев В.Н., Юзбашев М.М. Анализ временных рядов и прогнозирование — М.: Финансы

Слайд 30Для оценки точности прогноза с нулевыми значениями в фактических данных нельзя использовать:

R2

MAPE

MSE

2)

Для оценки точности прогноза с нулевыми значениями в фактических данных нельзя использовать:

R2

MAPE

MSE

2)

Управление параллелизмом с низкими накладными расходами

Управление параллелизмом с низкими накладными расходами Программа Tinkercad и сервис Circuits. Практическая работа № 8

Программа Tinkercad и сервис Circuits. Практическая работа № 8 Фоны для ЛД

Фоны для ЛД Пинг-Понг. Игра на двоих и против ПК

Пинг-Понг. Игра на двоих и против ПК Коммерческое предложение

Коммерческое предложение Rossia_i_Internet_1

Rossia_i_Internet_1 Кодирование чисел в компьютере

Кодирование чисел в компьютере Краткая характеристика программ офисного пакета

Краткая характеристика программ офисного пакета Информационный сайт Glottolog database

Информационный сайт Glottolog database Курсовая работа. Анализ алгоритмов сортировки массивов. Формат данных для хранения изображения

Курсовая работа. Анализ алгоритмов сортировки массивов. Формат данных для хранения изображения Вконтакте. Моя страница

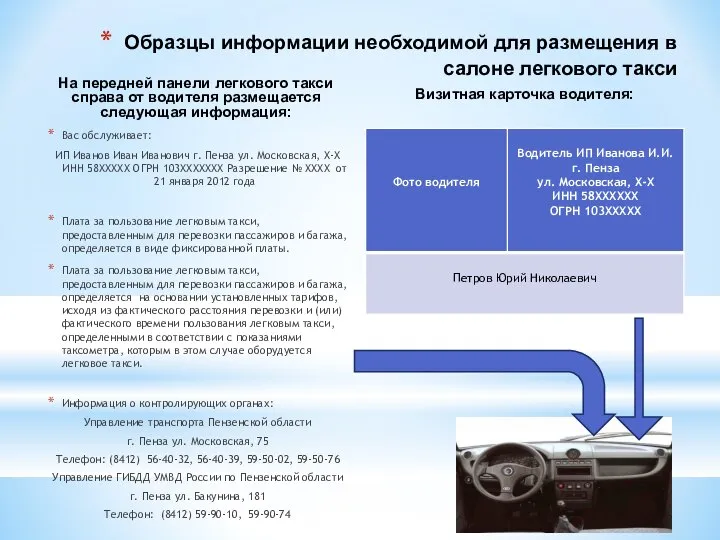

Вконтакте. Моя страница Образцы информации необходимой для размещения в салоне легкового такси

Образцы информации необходимой для размещения в салоне легкового такси Урок №01 (2)

Урок №01 (2) Best Software For Promotional Scheduling At Supermarkets

Best Software For Promotional Scheduling At Supermarkets Что такое алгоритм? Исполнители вокруг нас

Что такое алгоритм? Исполнители вокруг нас Группа для всех кто любит аниме

Группа для всех кто любит аниме Нам нужно перейти на BIM!

Нам нужно перейти на BIM! Как смартфон поможет мне в лесу

Как смартфон поможет мне в лесу Презентация на тему Кодирование информации с помощью знаковых систем

Презентация на тему Кодирование информации с помощью знаковых систем  Разработка программного обеспечения для аудита информационных технологий предприятия

Разработка программного обеспечения для аудита информационных технологий предприятия Установка и управление файлами на рабочих станциях и сервере

Установка и управление файлами на рабочих станциях и сервере Логические основы компьютеров

Логические основы компьютеров Логические выражения

Логические выражения Меню. Возможность выбора. 5 класс

Меню. Возможность выбора. 5 класс Знаковые модели. Моделирование и формализация. 9 класс

Знаковые модели. Моделирование и формализация. 9 класс Введение в E-Commerce

Введение в E-Commerce Введение в объектно-ориентированное программирование

Введение в объектно-ориентированное программирование Обработка двумерных массивов

Обработка двумерных массивов