- Область применения контрольно-кассовой техники

Содержание

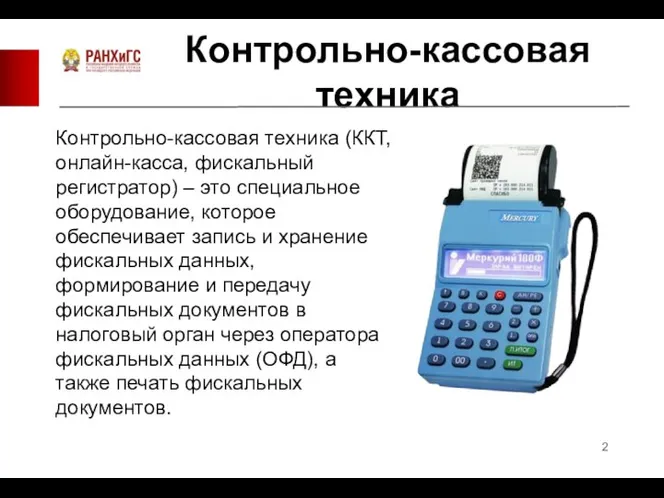

- 2. Контрольно-кассовая техника Контрольно-кассовая техника (ККТ, онлайн-касса, фискальный регистратор) – это специальное оборудование, которое обеспечивает запись и

- 3. Контрольно-кассовая техника Контрольно-кассовая техника в общем случае должна: Обеспечивать осуществление расчётов между продавцом и покупателем наличными

- 4. Область применения контрольно-кассовой техники 1. Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации

- 5. Область применения контрольно-кассовой техники Порядок совершения кредитными организациями кассовых операций с применением контрольно-кассовой техники определяется Центральным

- 6. Область применения контрольно-кассовой техники 2. Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской

- 7. Область применения контрольно-кассовой техники Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также

- 8. Область применения контрольно-кассовой техники 2.1. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход

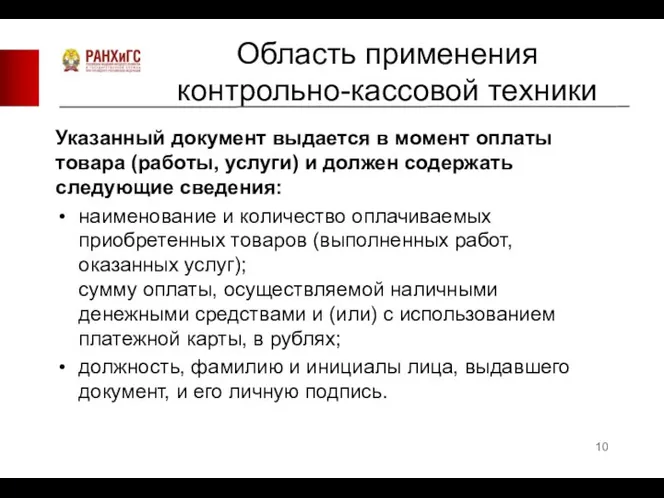

- 9. Область применения контрольно-кассовой техники Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать

- 10. Область применения контрольно-кассовой техники Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать

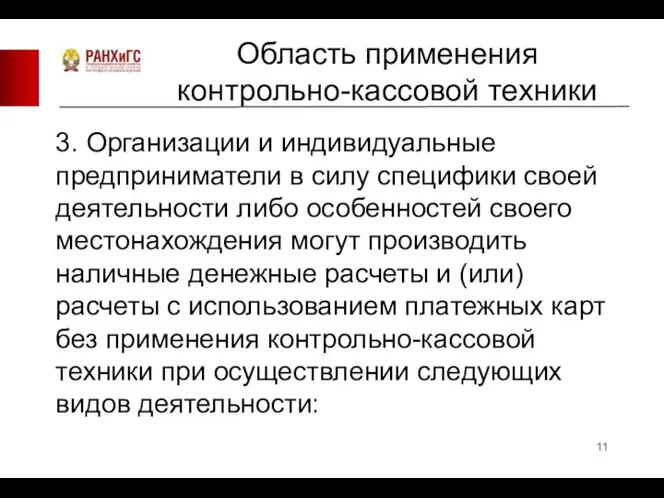

- 11. Область применения контрольно-кассовой техники 3. Организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей

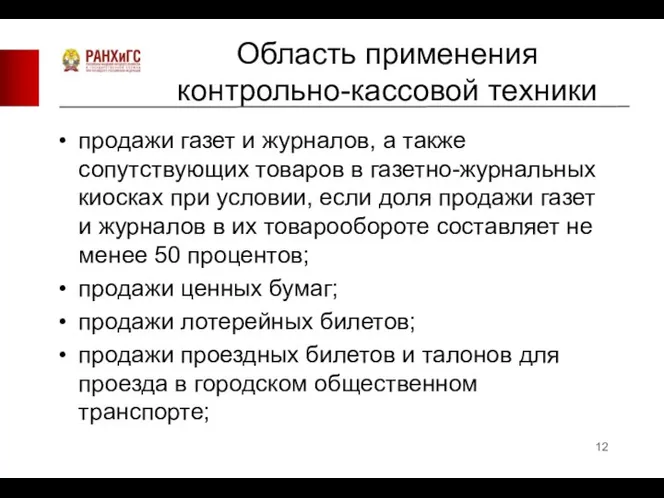

- 12. Область применения контрольно-кассовой техники продажи газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках при

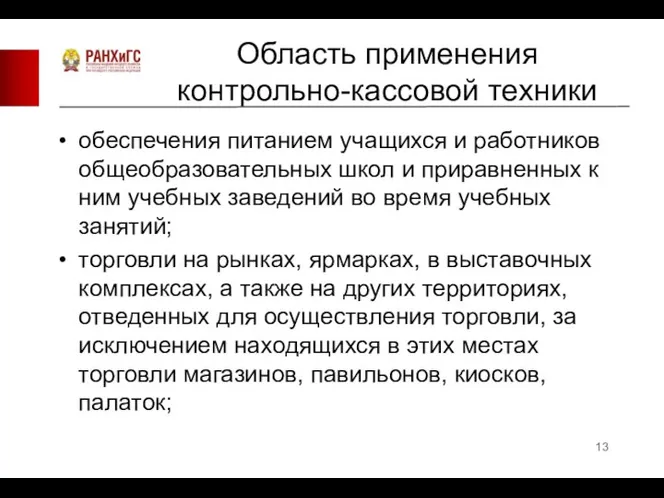

- 13. Область применения контрольно-кассовой техники обеспечения питанием учащихся и работников общеобразовательных школ и приравненных к ним учебных

- 14. Область применения контрольно-кассовой техники разносной мелкорозничной торговли продовольственными и непродовольственными товарами с ручных тележек, корзин; продажи

- 15. Область применения контрольно-кассовой техники торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал

- 16. Область применения контрольно-кассовой техники 4. Положения пунктов 2, 2.1 и 3 настоящей статьи не распространяются на

- 17. Область применения контрольно-кассовой техники С 15 июля 2016 года вступил в силу Федеральный закон № 290-ФЗ

- 18. Область применения контрольно-кассовой техники Закон предусматривает следующие основные положения: Передача информации о расчетах через операторов фискальных

- 19. Область применения контрольно-кассовой техники Применение кассовых аппаратов при оказании услуг, а также плательщиками единого налога на

- 20. Область применения контрольно-кассовой техники Поэкземплярный учет ФНС России произведенных кассовых аппаратов и фискальных накопителей в форме

- 22. Скачать презентацию

Слайд 2Контрольно-кассовая техника

Контрольно-кассовая техника (ККТ, онлайн-касса, фискальный регистратор) – это специальное оборудование, которое

Контрольно-кассовая техника

Контрольно-кассовая техника (ККТ, онлайн-касса, фискальный регистратор) – это специальное оборудование, которое

Слайд 3Контрольно-кассовая техника

Контрольно-кассовая техника в общем случае должна:

Обеспечивать осуществление расчётов между продавцом и

Контрольно-кассовая техника

Контрольно-кассовая техника в общем случае должна:

Обеспечивать осуществление расчётов между продавцом и

Слайд 4Область применения контрольно-кассовой техники

1. Контрольно-кассовая техника, включенная в Государственный реестр, применяется на

Область применения контрольно-кассовой техники

1. Контрольно-кассовая техника, включенная в Государственный реестр, применяется на

Слайд 5Область применения контрольно-кассовой техники

Порядок совершения кредитными организациями кассовых операций с применением контрольно-кассовой

Область применения контрольно-кассовой техники

Порядок совершения кредитными организациями кассовых операций с применением контрольно-кассовой

Слайд 6Область применения контрольно-кассовой техники

2. Организации и индивидуальные предприниматели в соответствии с порядком,

Область применения контрольно-кассовой техники

2. Организации и индивидуальные предприниматели в соответствии с порядком,

Слайд 7Область применения контрольно-кассовой техники

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым

Область применения контрольно-кассовой техники

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым

Слайд 8Область применения контрольно-кассовой техники

2.1. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога

Область применения контрольно-кассовой техники

2.1. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога

Слайд 9Область применения контрольно-кассовой техники

Указанный документ выдается в момент оплаты товара (работы, услуги)

Область применения контрольно-кассовой техники

Указанный документ выдается в момент оплаты товара (работы, услуги)

Слайд 10Область применения контрольно-кассовой техники

Указанный документ выдается в момент оплаты товара (работы, услуги)

Область применения контрольно-кассовой техники

Указанный документ выдается в момент оплаты товара (работы, услуги)

Слайд 11Область применения контрольно-кассовой техники

3. Организации и индивидуальные предприниматели в силу специфики своей

Область применения контрольно-кассовой техники

3. Организации и индивидуальные предприниматели в силу специфики своей

Слайд 12Область применения контрольно-кассовой техники

продажи газет и журналов, а также сопутствующих товаров в

Область применения контрольно-кассовой техники

продажи газет и журналов, а также сопутствующих товаров в

Слайд 13Область применения контрольно-кассовой техники

обеспечения питанием учащихся и работников общеобразовательных школ и приравненных

Область применения контрольно-кассовой техники

обеспечения питанием учащихся и работников общеобразовательных школ и приравненных

Слайд 14Область применения контрольно-кассовой техники

разносной мелкорозничной торговли продовольственными и непродовольственными товарами с ручных

Область применения контрольно-кассовой техники

разносной мелкорозничной торговли продовольственными и непродовольственными товарами с ручных

Слайд 15Область применения контрольно-кассовой техники

торговли из цистерн пивом, квасом, молоком, растительным маслом, живой

Область применения контрольно-кассовой техники

торговли из цистерн пивом, квасом, молоком, растительным маслом, живой

Слайд 16Область применения контрольно-кассовой техники

4. Положения пунктов 2, 2.1 и 3 настоящей статьи

Область применения контрольно-кассовой техники

4. Положения пунктов 2, 2.1 и 3 настоящей статьи

Слайд 17Область применения контрольно-кассовой техники

С 15 июля 2016 года вступил в силу Федеральный закон

Область применения контрольно-кассовой техники

С 15 июля 2016 года вступил в силу Федеральный закон

Слайд 18Область применения контрольно-кассовой техники

Закон предусматривает следующие основные положения:

Передача информации о расчетах через

Область применения контрольно-кассовой техники

Закон предусматривает следующие основные положения:

Передача информации о расчетах через

Слайд 19Область применения контрольно-кассовой техники

Применение кассовых аппаратов при оказании услуг, а также плательщиками

Область применения контрольно-кассовой техники

Применение кассовых аппаратов при оказании услуг, а также плательщиками

Слайд 20Область применения контрольно-кассовой техники

Поэкземплярный учет ФНС России произведенных кассовых аппаратов и фискальных

Область применения контрольно-кассовой техники

Поэкземплярный учет ФНС России произведенных кассовых аппаратов и фискальных

Использование ГИС-технологий для функционально-экологической оценки лесов

Использование ГИС-технологий для функционально-экологической оценки лесов Интегрированный урок информатики и литературы

Интегрированный урок информатики и литературы Основы комплексной системы защиты информации

Основы комплексной системы защиты информации Компьютерная мышь

Компьютерная мышь b8150e7b24b16fd97f0a513a2a35e380

b8150e7b24b16fd97f0a513a2a35e380 Введение в информатику. Наука информатика

Введение в информатику. Наука информатика Лекция 3 ВВод и вывод

Лекция 3 ВВод и вывод Sport programming assist. Simply submitting code

Sport programming assist. Simply submitting code Физический уровень OSI, TCP/IP. Физические среды передачи информации

Физический уровень OSI, TCP/IP. Физические среды передачи информации Новые поколения ЭВМ. Нейрокомпьютеры

Новые поколения ЭВМ. Нейрокомпьютеры Целые типы данных

Целые типы данных Распознавание образов в программировании

Распознавание образов в программировании Как настроить Zoom и войти в конференцию

Как настроить Zoom и войти в конференцию Графика в QBasic. Определение координат точек для построения геометрических фигур

Графика в QBasic. Определение координат точек для построения геометрических фигур Кодирование графической информации

Кодирование графической информации Схема личного электронного письма

Схема личного электронного письма Меняемся для вас. Онлайн-решение

Меняемся для вас. Онлайн-решение 1666818695067__fmaj9a (1)

1666818695067__fmaj9a (1) Создание документа

Создание документа Новые профессии 21 века: битмейкер

Новые профессии 21 века: битмейкер Блиссимволика

Блиссимволика Журнал, которому более 100 лет (из редкого фонда научной библиотеки ОмГУПСа)

Журнал, которому более 100 лет (из редкого фонда научной библиотеки ОмГУПСа) Лекция 13. Адаптеры итераторов

Лекция 13. Адаптеры итераторов File Streams. Хранение информации

File Streams. Хранение информации Безопасность backend приложений

Безопасность backend приложений ”Ватник” контент-анализ метафоры в медиасреде

”Ватник” контент-анализ метафоры в медиасреде Страна информатика

Страна информатика Как работает Маркетплейс

Как работает Маркетплейс