- Продажа металлолома и сырых шкур

Содержание

- 2. Цели проекта Поддержать учет НДС в операциях продажи металлолома и сырых шкур (изменения по 335-ФЗ)

- 3. Новый институт налогового агентирования Закон 335-ФЗ от 27.11.2017 вводит новый институт налогового агентирования, который отличается от

- 4. Учет у продавца Продажа товаров с обратным взиманием НДС имеет особенности во всех ситуациях: Если продавец

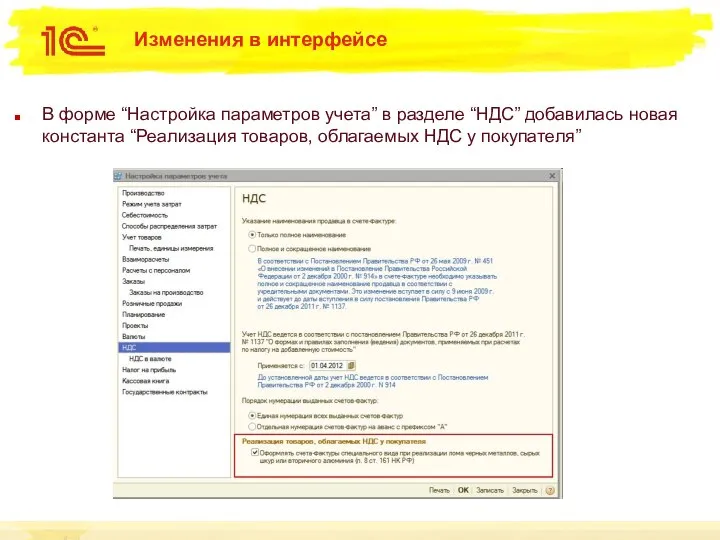

- 5. Изменения в интерфейсе В форме “Настройка параметров учета” в разделе “НДС” добавилась новая константа “Реализация товаров,

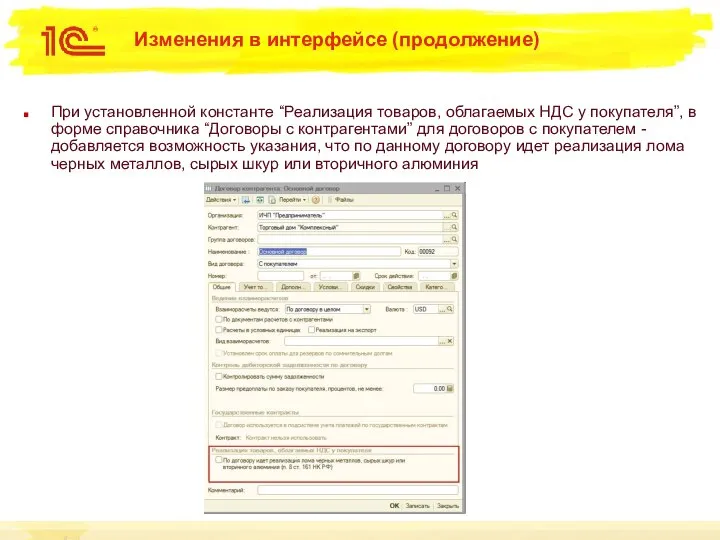

- 6. Изменения в интерфейсе (продолжение) При установленной константе “Реализация товаров, облагаемых НДС у покупателя”, в форме справочника

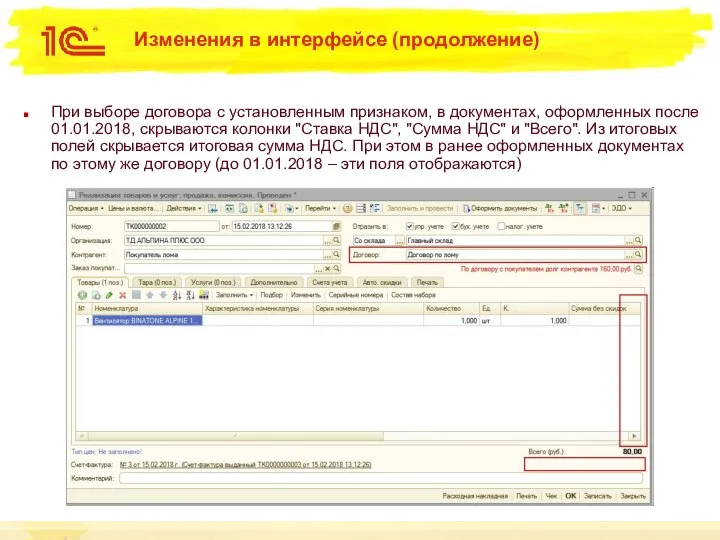

- 7. Изменения в интерфейсе (продолжение) При выборе договора с установленным признаком, в документах, оформленных после 01.01.2018, скрываются

- 8. Изменения в интерфейсе (продолжение) Изменения касаются документов: Счет на оплату покупателю Реализация товаров и услуг Корректировка

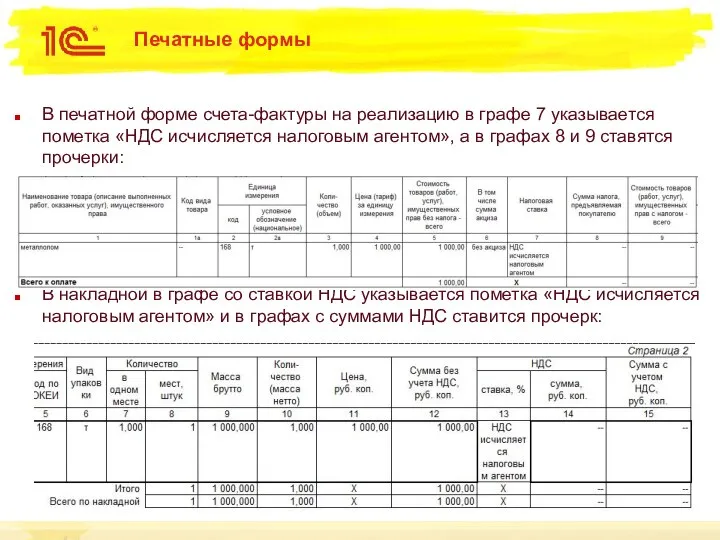

- 9. Печатные формы В печатной форме счета-фактуры на реализацию в графе 7 указывается пометка «НДС исчисляется налоговым

- 11. Скачать презентацию

Слайд 3Новый институт налогового агентирования

Закон 335-ФЗ от 27.11.2017 вводит новый институт налогового агентирования,

Новый институт налогового агентирования

Закон 335-ФЗ от 27.11.2017 вводит новый институт налогового агентирования,

Слайд 4Учет у продавца

Продажа товаров с обратным взиманием НДС имеет особенности во всех

Учет у продавца

Продажа товаров с обратным взиманием НДС имеет особенности во всех

Слайд 5Изменения в интерфейсе

В форме “Настройка параметров учета” в разделе “НДС” добавилась новая

Изменения в интерфейсе

В форме “Настройка параметров учета” в разделе “НДС” добавилась новая

Слайд 6Изменения в интерфейсе (продолжение)

При установленной константе “Реализация товаров, облагаемых НДС у покупателя”,

Изменения в интерфейсе (продолжение)

При установленной константе “Реализация товаров, облагаемых НДС у покупателя”,

Слайд 7Изменения в интерфейсе (продолжение)

При выборе договора с установленным признаком, в документах, оформленных

Изменения в интерфейсе (продолжение)

При выборе договора с установленным признаком, в документах, оформленных

Слайд 8Изменения в интерфейсе (продолжение)

Изменения касаются документов:

Счет на оплату покупателю

Реализация товаров и услуг

Корректировка

Изменения в интерфейсе (продолжение)

Изменения касаются документов:

Счет на оплату покупателю

Реализация товаров и услуг

Корректировка

Слайд 9Печатные формы

В печатной форме счета-фактуры на реализацию в графе 7 указывается пометка

Печатные формы

В печатной форме счета-фактуры на реализацию в графе 7 указывается пометка

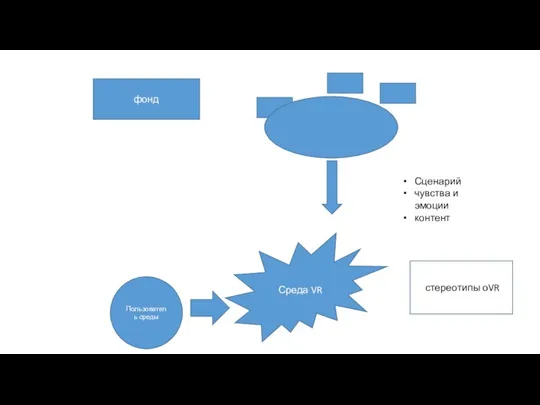

VR-концепт

VR-концепт Строки, дата и время в C#. Паттерны GoF. Лекция 4

Строки, дата и время в C#. Паттерны GoF. Лекция 4 Отечественная техника

Отечественная техника Intel core i5 -5200U. Архитектура. Производительность. Графика

Intel core i5 -5200U. Архитектура. Производительность. Графика Что такое презентация?

Что такое презентация? Векторная графика

Векторная графика Система распределенных реестров

Система распределенных реестров Общение и текст. 5 класс

Общение и текст. 5 класс Разработка удаленной базы данных для программы автоматизации работы эксплуатационно-технического отдела ФГБОУ САМГМУ

Разработка удаленной базы данных для программы автоматизации работы эксплуатационно-технического отдела ФГБОУ САМГМУ Направления СМИ

Направления СМИ Аппаратное и программное обеспечение информационно-вычислительных сетей и систем связи

Аппаратное и программное обеспечение информационно-вычислительных сетей и систем связи Л1

Л1 Государственная система научно-технической информации

Государственная система научно-технической информации Абраам Моль. Теория информации и эстетическое восприятие

Абраам Моль. Теория информации и эстетическое восприятие Blue Belt … Onlykiosk Coding …

Blue Belt … Onlykiosk Coding … UNEC__1665397937

UNEC__1665397937 Графический редактор Paint. Планируем последовательность действий

Графический редактор Paint. Планируем последовательность действий Новогодняя история

Новогодняя история Строки

Строки Метод создания связных сцен из художественного видео

Метод создания связных сцен из художественного видео Linux. Команда cd

Linux. Команда cd Implementation of std::common_type

Implementation of std::common_type Логические операции

Логические операции Информационные технологии. Информатизация

Информационные технологии. Информатизация Архитектура ввода и вывода. DMA (Direct Memory Access)

Архитектура ввода и вывода. DMA (Direct Memory Access) Балаболку скачать из интернета (если нужно)

Балаболку скачать из интернета (если нужно) Сертификация программных продуктов

Сертификация программных продуктов Дискретизация

Дискретизация