- Творческая аттестационная работа по дисциплине Оценка и управление стоимостью предприятия

Содержание

- 2. ОЦЕНКА СТОИМОСТИ ПРЕДПРИЯТИЯ «КАК ДЕЙСТВУЮЩЕГО» Стоимость предприятия как действующего является нерыночным видом стоимости, о чем, кстати,

- 3. По международным стандартам стоимость действующего предприятия — это стоимость единого имущественного комплекса, определяемая в соответствии с

- 4. Наиболее характерные особенности концепции оценки предприятия как действующего: 1. Стоимость предприятия как действующего – отдельный вид

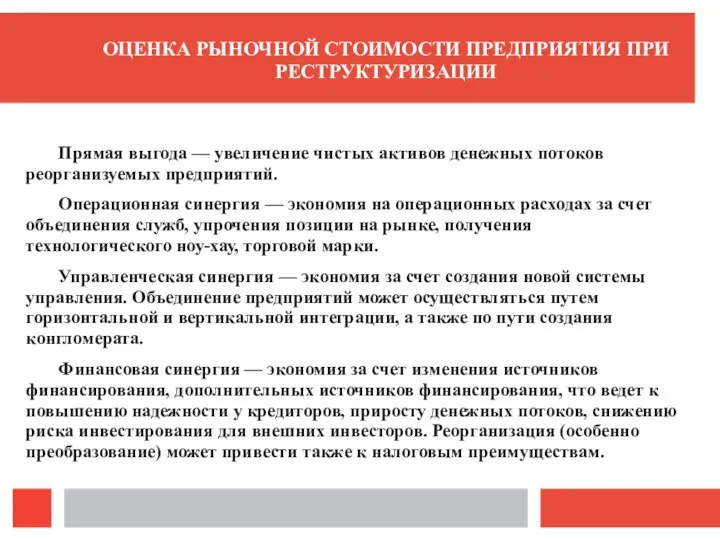

- 5. Оценка рыночной стоимости предприятия при реструктуризации включает: определение совместимости объединяющихся предприятий; анализ сильных и слабых сторон

- 6. Прямая выгода — увеличение чистых активов денежных потоков реорганизуемых предприятий. Операционная синергия — экономия на операционных

- 8. Скачать презентацию

Слайд 2ОЦЕНКА СТОИМОСТИ ПРЕДПРИЯТИЯ «КАК ДЕЙСТВУЮЩЕГО»

Стоимость предприятия как действующего является нерыночным видом

ОЦЕНКА СТОИМОСТИ ПРЕДПРИЯТИЯ «КАК ДЕЙСТВУЮЩЕГО»

Стоимость предприятия как действующего является нерыночным видом

Слайд 3 По международным стандартам стоимость действующего предприятия — это стоимость единого имущественного

По международным стандартам стоимость действующего предприятия — это стоимость единого имущественного

Слайд 4 Наиболее характерные особенности концепции оценки предприятия как действующего:

1. Стоимость предприятия как

Наиболее характерные особенности концепции оценки предприятия как действующего:

1. Стоимость предприятия как

Слайд 5 Оценка рыночной стоимости предприятия при реструктуризации включает:

определение совместимости объединяющихся предприятий;

анализ сильных

Оценка рыночной стоимости предприятия при реструктуризации включает:

определение совместимости объединяющихся предприятий;

анализ сильных

Слайд 6 Прямая выгода — увеличение чистых активов денежных потоков реорганизуемых предприятий.

Операционная

Прямая выгода — увеличение чистых активов денежных потоков реорганизуемых предприятий.

Операционная

День народного единства

День народного единства Один-много. Больше, меньше, поровну

Один-много. Больше, меньше, поровну Детский отдых на каникулах

Детский отдых на каникулах Детская организация - это

Детская организация - это Техника исследования книг

Техника исследования книг Развиваемся играя. Дидактические игры

Развиваемся играя. Дидактические игры Вспомним зимушку-зиму. Младшая группа детского сада

Вспомним зимушку-зиму. Младшая группа детского сада Правила поведения в ДОУ для детей

Правила поведения в ДОУ для детей Формы проверки домашнего задания

Формы проверки домашнего задания Презентация на тему Проектная деятельность как форма организации работы с учащимися

Презентация на тему Проектная деятельность как форма организации работы с учащимися  Викторина Собираемся в поход

Викторина Собираемся в поход Техника оригами. Елочка. Учебное пособие для занятия аппликацией

Техника оригами. Елочка. Учебное пособие для занятия аппликацией Педагогическая мастерская: Развитие креативного мышления творчески одарённых детей

Педагогическая мастерская: Развитие креативного мышления творчески одарённых детей Классный час. К Международному дню распространения грамотности

Классный час. К Международному дню распространения грамотности Дополнительная платная образовательная услуга по социально-коммуникативному развитию Лего-терапия

Дополнительная платная образовательная услуга по социально-коммуникативному развитию Лего-терапия ГКОУ Максатихинская школа-интернат. Итоги общешкольного мероприятия Без труда ничего не дается

ГКОУ Максатихинская школа-интернат. Итоги общешкольного мероприятия Без труда ничего не дается Все начинается с семьи

Все начинается с семьи Нетрадиционные методы работы с дошкольниками. Имаготерапия в детском саду

Нетрадиционные методы работы с дошкольниками. Имаготерапия в детском саду Древняя геометрическая головоломка – игра танграм

Древняя геометрическая головоломка – игра танграм Мой класс, моя школа. Творческий проект

Мой класс, моя школа. Творческий проект Уголок сюжетно-ролевых игр

Уголок сюжетно-ролевых игр Флаг России. Объёмная аппликация

Флаг России. Объёмная аппликация Игра Читаем сами

Игра Читаем сами Рисование птицы тукан (1 часть)

Рисование птицы тукан (1 часть) Живые коробочки Котик

Живые коробочки Котик Марафон добрых дел. Акция Чистая школа

Марафон добрых дел. Акция Чистая школа Путешествие на остров Ула-Олэ. Автоматизация звука [л] в слогах

Путешествие на остров Ула-Олэ. Автоматизация звука [л] в слогах Дизайнерский стул для школы

Дизайнерский стул для школы