О РАЗВИТИИ РЫНКА КРЕДИТОВ ДЛЯ ЧАСТНЫХ ЛИЦ Койт Семенов - директор дивизиона финансирования частных лиц SwedbankРауль Ярве - начальн

- О РАЗВИТИИ РЫНКА КРЕДИТОВ ДЛЯ ЧАСТНЫХ ЛИЦ Койт Семенов - директор дивизиона финансирования частных лиц SwedbankРауль Ярве - начальн

Содержание

- 2. Быстрый спад стабилизировался... Цены (мес.) и зарплаты (квартал) быстро снижаются Индексы доверия в начале года немного

- 3. …но число клиентов, испытывающих трудности с платежами, продолжает расти Растет безработица – закон о трудовом договоре

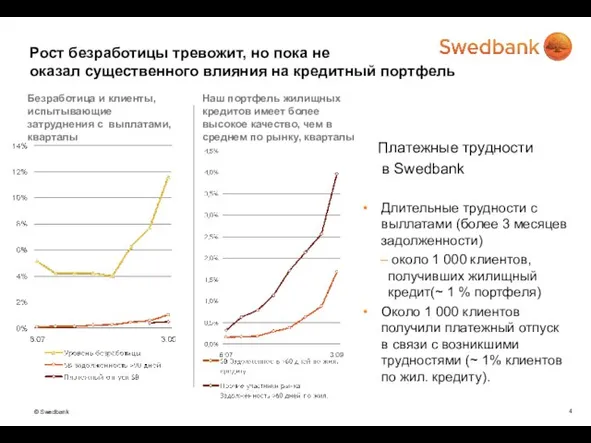

- 4. Безработица и клиенты, испытывающие затруднения с выплатами, кварталы Наш портфель жилищных кредитов имеет более высокое качество,

- 5. Мифы о банковском секторе

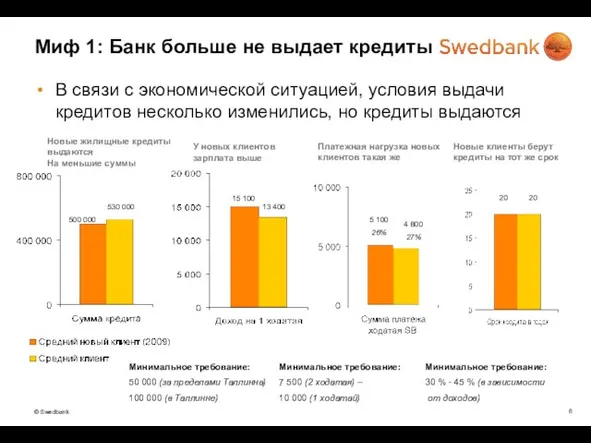

- 6. Миф 1: Банк больше не выдает кредиты В связи с экономической ситуацией, условия выдачи кредитов несколько

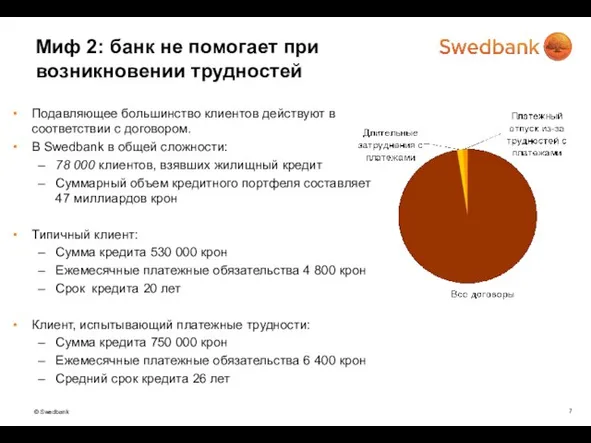

- 7. Миф 2: банк не помогает при возникновении трудностей Подавляющее большинство клиентов действуют в соответствии с договором.

- 8. Swedbank стремится решать проблемы в сотрудничестве с клиентом Накапливаем опыт внутри банка Обучаем работников, как консультировать

- 9. Миф 3: банк меняет процентную маржу Маржу мы не повышаем: При платежном отпуске в связи с

- 10. Миф 4: банк требует дополнительный залог Если клиент выполняет договорные обязательства, банк дополнительных залогов не требует

- 11. Миф 5: банк заберет моё жильё За пять месяцев 2009 года мы передали судебным исполнителям 114

- 12. Что делать, если трудности уже возникли?

- 13. Активные действия помогут выиграть время и уменьшить расходы Как можно раньше свяжитесь с банком, поскольку: Чем

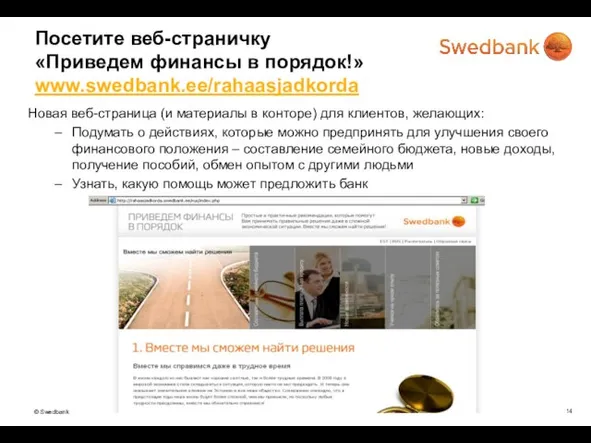

- 14. Посетите веб-страничку «Приведем финансы в порядок!» www.swedbank.ee/rahaasjadkorda Новая веб-страница (и материалы в конторе) для клиентов, желающих:

- 16. Скачать презентацию

Слайд 2Быстрый спад стабилизировался...

Цены (мес.) и зарплаты

(квартал) быстро снижаются

Индексы доверия в начале года

Быстрый спад стабилизировался...

Цены (мес.) и зарплаты

(квартал) быстро снижаются

Индексы доверия в начале года

Слайд 3…но число клиентов, испытывающих трудности с платежами, продолжает расти

Растет безработица – закон

…но число клиентов, испытывающих трудности с платежами, продолжает расти

Растет безработица – закон

Слайд 4Безработица и клиенты, испытывающие затруднения с выплатами, кварталы

Наш портфель жилищных кредитов имеет

Безработица и клиенты, испытывающие затруднения с выплатами, кварталы

Наш портфель жилищных кредитов имеет

Слайд 5Мифы о банковском секторе

Слайд 6Миф 1: Банк больше не выдает кредиты

В связи с экономической ситуацией, условия

Миф 1: Банк больше не выдает кредиты

В связи с экономической ситуацией, условия

Слайд 7Миф 2: банк не помогает при

возникновении трудностей

Подавляющее большинство клиентов действуют в

Миф 2: банк не помогает при

возникновении трудностей

Подавляющее большинство клиентов действуют в

Слайд 8Swedbank стремится решать проблемы в сотрудничестве с клиентом

Накапливаем опыт внутри банка

Обучаем работников,

Swedbank стремится решать проблемы в сотрудничестве с клиентом

Накапливаем опыт внутри банка

Обучаем работников,

Слайд 9Миф 3: банк меняет процентную маржу

Маржу мы не повышаем:

При платежном отпуске в

Миф 3: банк меняет процентную маржу

Маржу мы не повышаем:

При платежном отпуске в

Слайд 10Миф 4: банк требует дополнительный залог

Если клиент выполняет договорные обязательства, банк дополнительных

Миф 4: банк требует дополнительный залог

Если клиент выполняет договорные обязательства, банк дополнительных

Слайд 11Миф 5: банк заберет моё жильё

За пять месяцев 2009 года мы передали

Миф 5: банк заберет моё жильё

За пять месяцев 2009 года мы передали

Слайд 12Что делать, если трудности уже возникли?

Слайд 13Активные действия помогут выиграть время и уменьшить расходы

Как можно раньше свяжитесь с

Активные действия помогут выиграть время и уменьшить расходы

Как можно раньше свяжитесь с

Слайд 14Посетите веб-страничку

«Приведем финансы в порядок!» www.swedbank.ee/rahaasjadkorda

Новая веб-страница (и материалы в

Посетите веб-страничку

«Приведем финансы в порядок!» www.swedbank.ee/rahaasjadkorda

Новая веб-страница (и материалы в

Возрождение культовой резьбы по дереву эвенкийского народа на примере изучения священных птиц Загалец Ксения Творческая группа

Возрождение культовой резьбы по дереву эвенкийского народа на примере изучения священных птиц Загалец Ксения Творческая группа  Подвесная система Декот. Когда качество обретает форму

Подвесная система Декот. Когда качество обретает форму ТЕХНОЛОГИЧЕСКИЙ АУДИТ – ЭФФЕКТИВНЫЙ ИНСТРУМЕНТ СОЗДАНИЯ И ПРОДВИЖЕНИЯ АГРОИННОВАЦИЙ

ТЕХНОЛОГИЧЕСКИЙ АУДИТ – ЭФФЕКТИВНЫЙ ИНСТРУМЕНТ СОЗДАНИЯ И ПРОДВИЖЕНИЯ АГРОИННОВАЦИЙ Возьмёмся за руки, друзья!

Возьмёмся за руки, друзья! Шнюков В.В., зав. кардиологическим отделением №1 МУЗ ГКБ №3, главный кардиолог УЗ Администрации г.Ставрополя V Межрегиональная н

Шнюков В.В., зав. кардиологическим отделением №1 МУЗ ГКБ №3, главный кардиолог УЗ Администрации г.Ставрополя V Межрегиональная н Художественный стиль

Художественный стиль Какой Хлеб мы едим?

Какой Хлеб мы едим? Банковский кредит под гарантию производителя: уникальный способ повышения продаж розничным продавцам

Банковский кредит под гарантию производителя: уникальный способ повышения продаж розничным продавцам Прекрасные фильмы о прекрасной профессии

Прекрасные фильмы о прекрасной профессии Рекомендации по цветовым разделениям

Рекомендации по цветовым разделениям ЗАГАДКА МЁБИУСА

ЗАГАДКА МЁБИУСА Технологический процесс приготовления и приготовление овощей запеченных с соусом

Технологический процесс приготовления и приготовление овощей запеченных с соусом Волонтерская группа помощи инвалидам и пожилым людям, живущим в домах престарелых и палатах сестринского ухода

Волонтерская группа помощи инвалидам и пожилым людям, живущим в домах престарелых и палатах сестринского ухода Объем фигур

Объем фигур К ЗВЕЗДАМ !

К ЗВЕЗДАМ ! Faberlic EXPERT

Faberlic EXPERT Читаем, пишем, решаем и повторяем вместе

Читаем, пишем, решаем и повторяем вместе Стенгазеты Животные на войне

Стенгазеты Животные на войне Рынок подержанных автомобилей в РФ

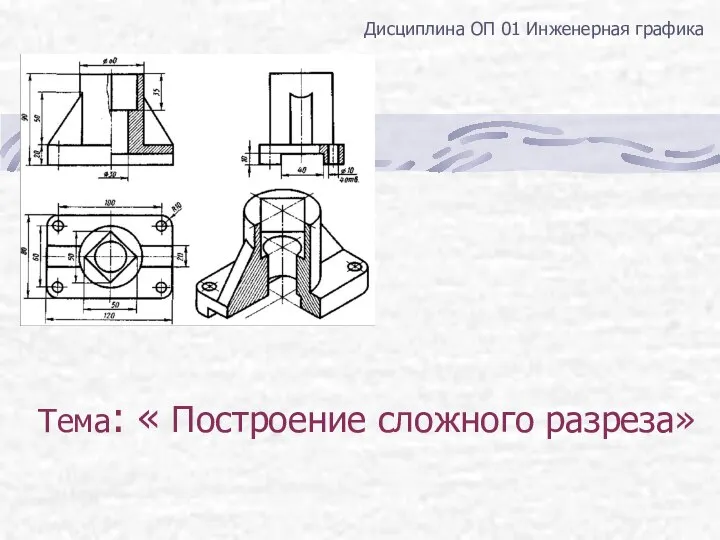

Рынок подержанных автомобилей в РФ Построение сложного разреза на чертежах

Построение сложного разреза на чертежах Сирень 1945 года

Сирень 1945 года Раздел 5 САЙТ ШКОЛЫ КАК ВАРИАНТ КАК WEB-ПОРТФОЛИО ОБЩЕОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ

Раздел 5 САЙТ ШКОЛЫ КАК ВАРИАНТ КАК WEB-ПОРТФОЛИО ОБЩЕОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ Пасхальные писанки

Пасхальные писанки Электрический независимый духовой шкаф 7OFK1039EN X RU/HA

Электрический независимый духовой шкаф 7OFK1039EN X RU/HA Презентация на тему Порядок выполнения действий (5 класс)

Презентация на тему Порядок выполнения действий (5 класс) Алгоритмы. Свойства алгоритмов. Исполнители

Алгоритмы. Свойства алгоритмов. Исполнители К.А.П.И.Т.А.Л Премьер консалтинговая компания. Группа Компаний СПАСЕНИЕ

К.А.П.И.Т.А.Л Премьер консалтинговая компания. Группа Компаний СПАСЕНИЕ ИСТОРИЯ МОТЫГИНСКОГО РАЙОНА

ИСТОРИЯ МОТЫГИНСКОГО РАЙОНА