Стратегия бизнеса мультимедийных услуг Толмачева Татьяна, Старший консультант, iKS-Consulting Конференция «Платные услуги в мультисе

- Стратегия бизнеса мультимедийных услуг Толмачева Татьяна, Старший консультант, iKS-Consulting Конференция «Платные услуги в мультисе

Содержание

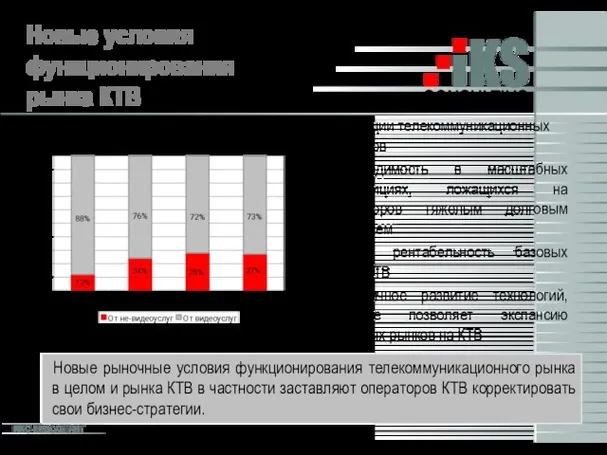

- 2. Новые условия функционирования рынка КТВ Новые рыночные условия функционирования телекоммуникационного рынка в целом и рынка КТВ

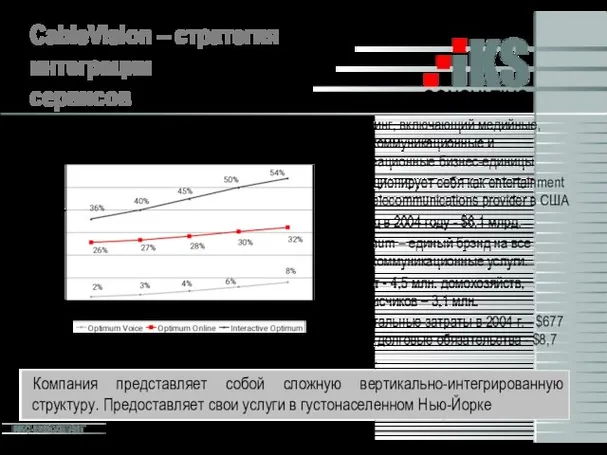

- 3. CableVision – стратегия интеграции сервисов Источники: данные компании, iKS-Consulting Холдинг, включающий медийные, телекоммуникационные и рекреационные бизнес-единицы

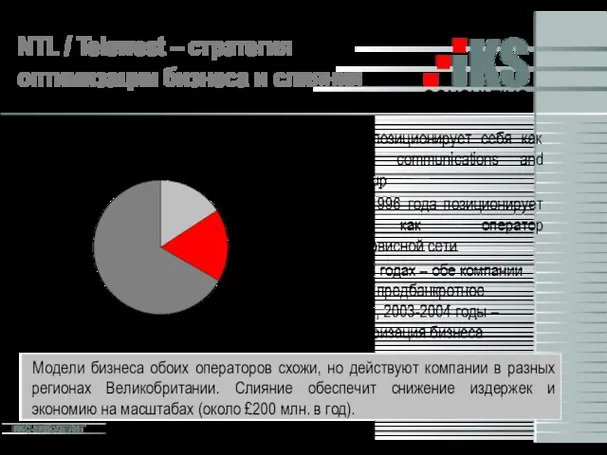

- 4. NTL / Telewest – стратегия оптимизации бизнеса и слияния Структура абонентской базы платного ТВ в Великобритании,

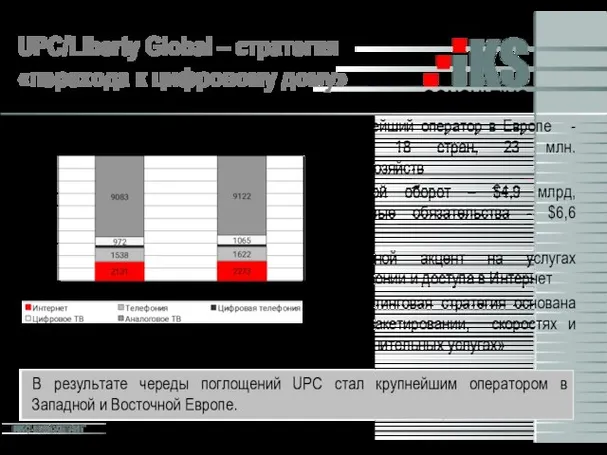

- 5. UPC/Liberty Global – стратегия «перехода к цифровому дому» Абонентская база UPC, 2003-2004 Крупнейший оператор в Европе

- 6. Корректировка бизнес-стратегий: новые подходы на рынке ТВ Стратегия дифференциации (сегментация потребителей услуг КТВ) Стратегия диверсификации –

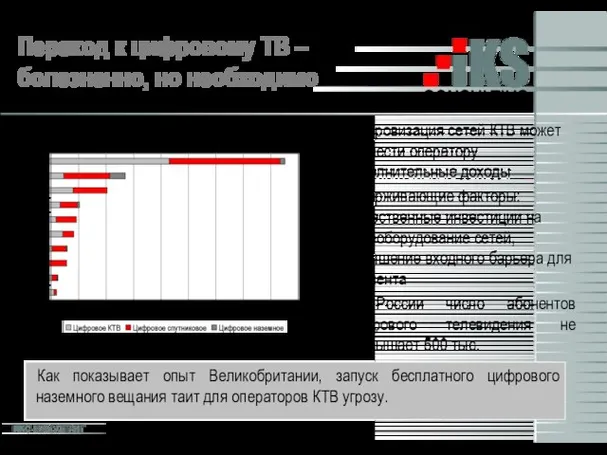

- 7. Переход к цифровому ТВ – болезненно, но необходимо Абоненты цифрового ТВ, 1пол. 2004 Цифровизация сетей КТВ

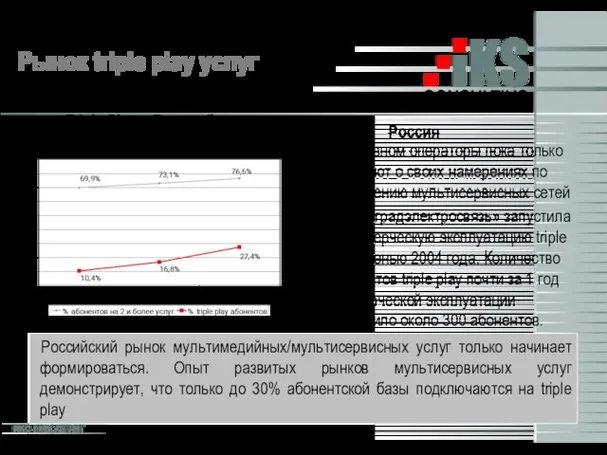

- 8. Рынок triple play услуг Triple Play в Великобритании (Telewest) В основном операторы пока только заявляют о

- 10. Скачать презентацию

Слайд 2Новые условия функционирования

рынка КТВ

Новые рыночные условия функционирования телекоммуникационного рынка в целом

Новые условия функционирования

рынка КТВ

Новые рыночные условия функционирования телекоммуникационного рынка в целом

Слайд 3CableVision – стратегия интеграции

сервисов

Источники: данные компании, iKS-Consulting

Холдинг, включающий медийные, телекоммуникационные и

CableVision – стратегия интеграции

сервисов

Источники: данные компании, iKS-Consulting

Холдинг, включающий медийные, телекоммуникационные и

Слайд 4NTL / Telewest – стратегия

оптимизации бизнеса и слияния

Структура абонентской базы

NTL / Telewest – стратегия

оптимизации бизнеса и слияния

Структура абонентской базы

Слайд 5UPC/Liberty Global – стратегия

«перехода к цифровому дому»

Абонентская база UPC, 2003-2004

UPC/Liberty Global – стратегия

«перехода к цифровому дому»

Абонентская база UPC, 2003-2004

Слайд 6Корректировка бизнес-стратегий:

новые подходы на рынке ТВ

Стратегия дифференциации (сегментация потребителей услуг КТВ)

Стратегия

Корректировка бизнес-стратегий:

новые подходы на рынке ТВ

Стратегия дифференциации (сегментация потребителей услуг КТВ)

Стратегия

Слайд 7Переход к цифровому ТВ –

болезненно, но необходимо

Абоненты цифрового ТВ, 1пол. 2004

Переход к цифровому ТВ –

болезненно, но необходимо

Абоненты цифрового ТВ, 1пол. 2004

Слайд 8Рынок triple play услуг

Triple Play в Великобритании (Telewest)

В основном операторы пока

Рынок triple play услуг

Triple Play в Великобритании (Telewest)

В основном операторы пока

Управление авиационным персоналом

Управление авиационным персоналом ФИЛОСОФИЯСОХРАНЕНИЯ ЖИЗНИ

ФИЛОСОФИЯСОХРАНЕНИЯ ЖИЗНИ 21 ноября - всемирный день приветствий

21 ноября - всемирный день приветствий Вращательное движение

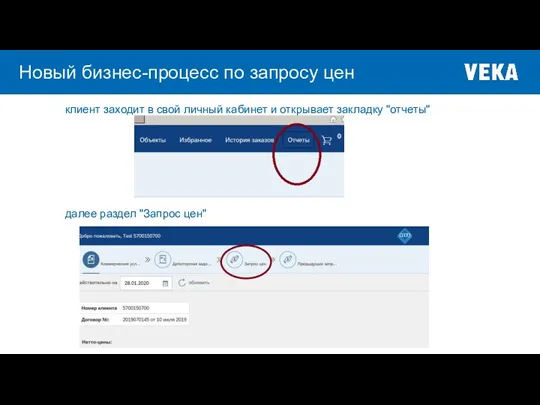

Вращательное движение Новый бизнес-процесс по запросу цен

Новый бизнес-процесс по запросу цен Специальность Коммерция

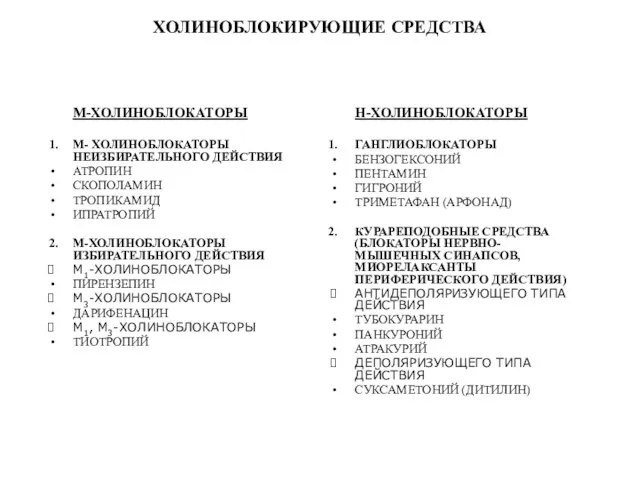

Специальность Коммерция Холиноблокирующие средства

Холиноблокирующие средства Специальное предложение по контейнерным закупкам

Специальное предложение по контейнерным закупкам Закупки за счет собственных средств государственными предприятиями и организациями с долей государственной собственности

Закупки за счет собственных средств государственными предприятиями и организациями с долей государственной собственности Виктор Васнецов

Виктор Васнецов Свердлова парк

Свердлова парк ПРОБЛЕМА ДЕЛОКАЛИЗАЦИИИСОХРАНЕНИЯ ЗНАНИЯ

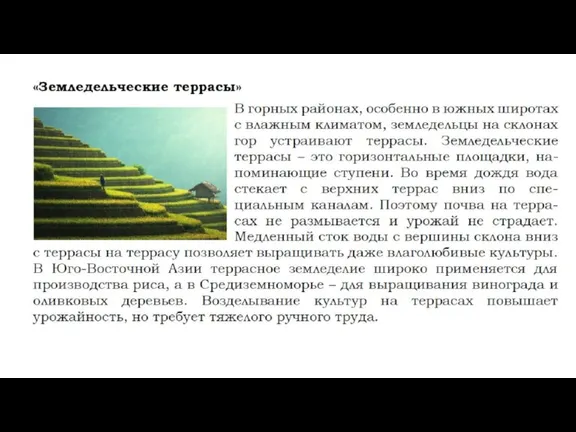

ПРОБЛЕМА ДЕЛОКАЛИЗАЦИИИСОХРАНЕНИЯ ЗНАНИЯ Земледельческие террасы

Земледельческие террасы «Россия должна стать самой привлекательной для жизни страной. Путь развития к 2020 году определен – это инновации: он связан, прежде

«Россия должна стать самой привлекательной для жизни страной. Путь развития к 2020 году определен – это инновации: он связан, прежде  Сводный электронный каталог "Книжные памятники Архангельской области": проблемы формирования и использования

Сводный электронный каталог "Книжные памятники Архангельской области": проблемы формирования и использования ИТ Дистрибуция

ИТ Дистрибуция Понятие культуры, её формы и разновидности

Понятие культуры, её формы и разновидности Презентация на тему Майкл Фарадей

Презентация на тему Майкл Фарадей  Типы ледников

Типы ледников  Форматы взаимодействия с массовым инвестором: пробы и ошибки Александр Щеглов, исполнительный директор ИК «ЦЕРИХ Кэпитал Менед

Форматы взаимодействия с массовым инвестором: пробы и ошибки Александр Щеглов, исполнительный директор ИК «ЦЕРИХ Кэпитал Менед Муниципальное автономное дошкольное образовательное учреждение «Детский сад №252» комбинированного видаРазвиваем красивую и

Муниципальное автономное дошкольное образовательное учреждение «Детский сад №252» комбинированного видаРазвиваем красивую и  1. Обозначите слои стенки сердца

1. Обозначите слои стенки сердца Тема: «Живая гуманистическая этика»

Тема: «Живая гуманистическая этика» Die Präsentation über das Telefon

Die Präsentation über das Telefon Разметка заготовок из древесины

Разметка заготовок из древесины Майский день 1945 года

Майский день 1945 года Геометрический смысл производной функции

Геометрический смысл производной функции Межрегиональная конференция «Сопровождение одаренного ребенка в региональном образовательном пространстве»

Межрегиональная конференция «Сопровождение одаренного ребенка в региональном образовательном пространстве»