Name of chairman1 ТАМОЖЕННЫЙ СОЮЗ: возможности и вызовы для пищевого рынка на примере компании НЕСТЛЕ Стефан Де Локер Генеральный Директо

- Name of chairman1 ТАМОЖЕННЫЙ СОЮЗ: возможности и вызовы для пищевого рынка на примере компании НЕСТЛЕ Стефан Де Локер Генеральный Директо

Содержание

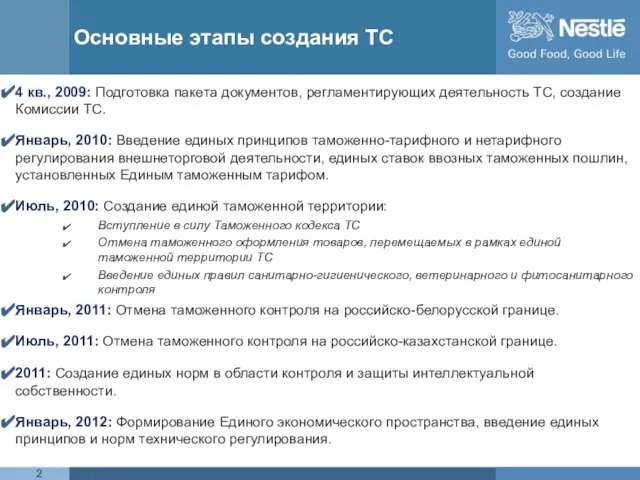

- 2. Основные этапы создания ТС 4 кв., 2009: Подготовка пакета документов, регламентирующих деятельность ТС, создание Комиссии ТС.

- 3. Положительные изменения в таможенном регулировании

- 4. Уполномоченный экономический оператор (УЭО) Условия получения статуса УЭО: Внесение обеспечения уплаты таможенных платежей в сумме 1

- 5. Изменения в таможенном регулировании + Единые принципы таможенного регулирования, а также унифицированные ставки таможенных пошлин. Отмена

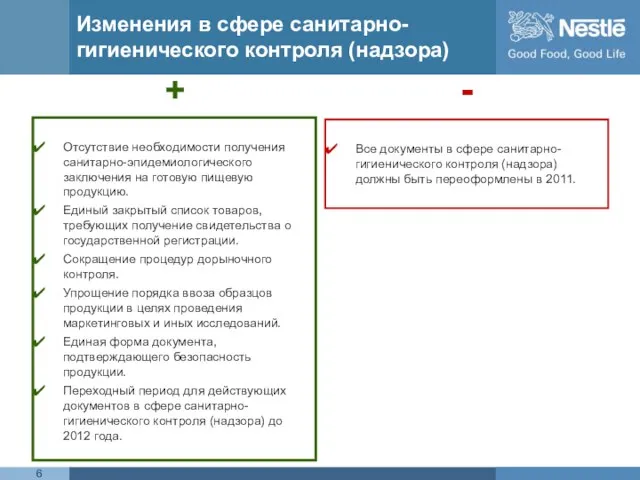

- 6. Изменения в сфере санитарно-гигиенического контроля (надзора) + Отсутствие необходимости получения санитарно-эпидемиологического заключения на готовую пищевую продукцию.

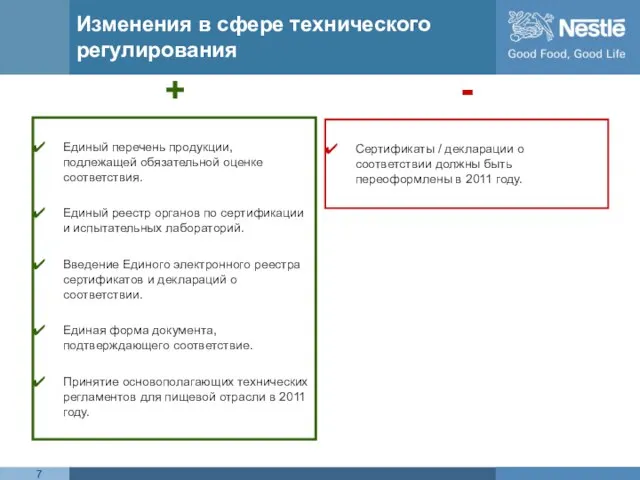

- 7. Изменения в сфере технического регулирования + Единый перечень продукции, подлежащей обязательной оценке соответствия. Единый реестр органов

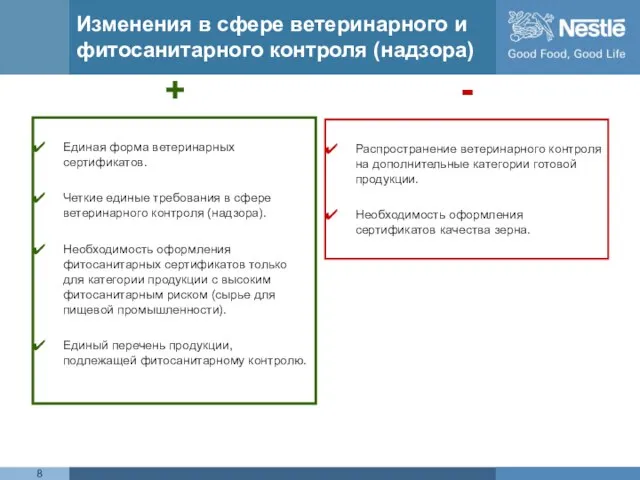

- 8. Изменения в сфере ветеринарного и фитосанитарного контроля (надзора) + Единая форма ветеринарных сертификатов. Четкие единые требования

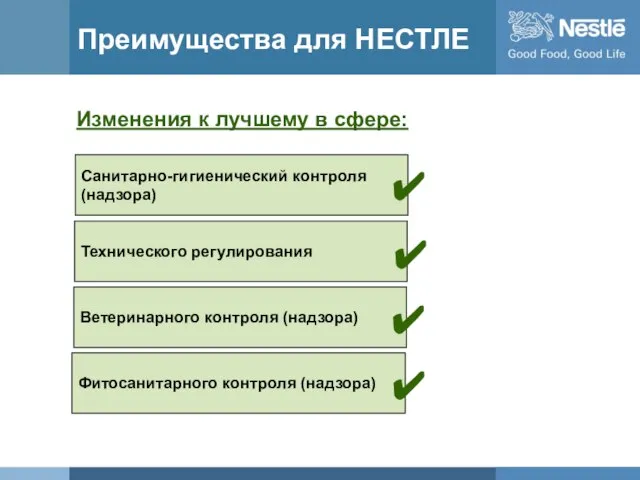

- 9. Преимущества для НЕСТЛЕ Санитарно-гигиенический контроля (надзора) Технического регулирования Ветеринарного контроля (надзора) Фитосанитарного контроля (надзора) Изменения к

- 10. Вызовы для НЕСТЛЕ Вопросы защиты интеллектуальной собственности, а также борьба с контрафактной продукцией. Неопределенность на рынке

- 12. Скачать презентацию

Слайд 2Основные этапы создания ТС

4 кв., 2009: Подготовка пакета документов, регламентирующих деятельность ТС,

Основные этапы создания ТС

4 кв., 2009: Подготовка пакета документов, регламентирующих деятельность ТС,

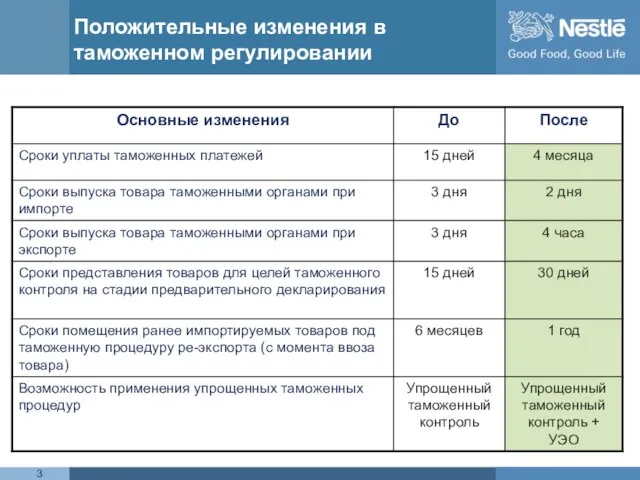

Слайд 3Положительные изменения в таможенном регулировании

Положительные изменения в таможенном регулировании

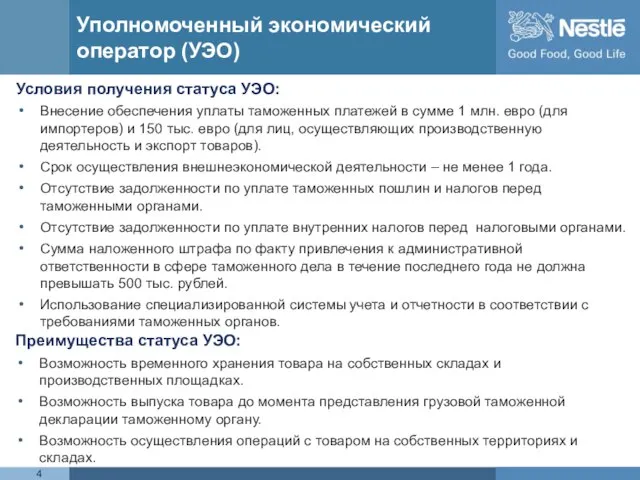

Слайд 4Уполномоченный экономический оператор (УЭО)

Условия получения статуса УЭО:

Внесение обеспечения уплаты таможенных платежей в

Уполномоченный экономический оператор (УЭО)

Условия получения статуса УЭО:

Внесение обеспечения уплаты таможенных платежей в

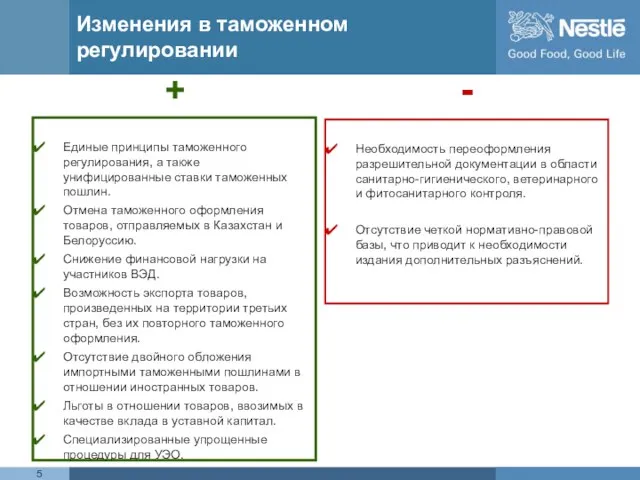

Слайд 5Изменения в таможенном регулировании

+

Единые принципы таможенного регулирования, а также унифицированные ставки таможенных

Изменения в таможенном регулировании

+

Единые принципы таможенного регулирования, а также унифицированные ставки таможенных

Слайд 6Изменения в сфере санитарно-гигиенического контроля (надзора)

+

Отсутствие необходимости получения санитарно-эпидемиологического заключения на готовую

Изменения в сфере санитарно-гигиенического контроля (надзора)

+

Отсутствие необходимости получения санитарно-эпидемиологического заключения на готовую

Слайд 7Изменения в сфере технического регулирования

+

Единый перечень продукции, подлежащей обязательной оценке соответствия.

Единый реестр

Изменения в сфере технического регулирования

+

Единый перечень продукции, подлежащей обязательной оценке соответствия.

Единый реестр

Слайд 8Изменения в сфере ветеринарного и фитосанитарного контроля (надзора)

+

Единая форма ветеринарных сертификатов.

Четкие единые

Изменения в сфере ветеринарного и фитосанитарного контроля (надзора)

+

Единая форма ветеринарных сертификатов.

Четкие единые

Слайд 9Преимущества для НЕСТЛЕ

Санитарно-гигиенический контроля (надзора)

Технического регулирования

Ветеринарного контроля (надзора)

Фитосанитарного контроля (надзора)

Изменения к лучшему

Преимущества для НЕСТЛЕ

Санитарно-гигиенический контроля (надзора)

Технического регулирования

Ветеринарного контроля (надзора)

Фитосанитарного контроля (надзора)

Изменения к лучшему

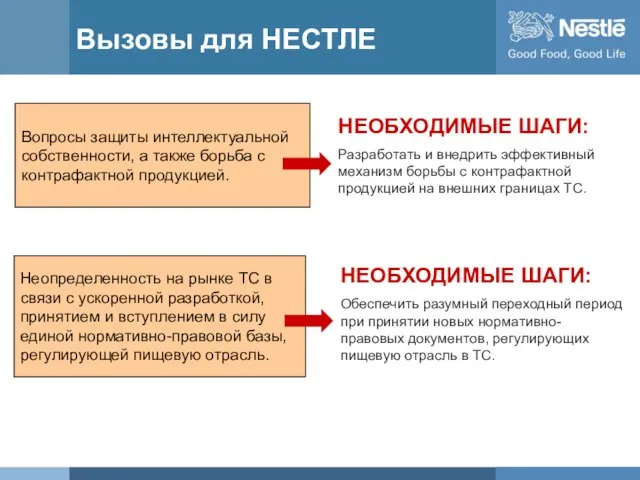

Слайд 10Вызовы для НЕСТЛЕ

Вопросы защиты интеллектуальной собственности, а также борьба с контрафактной продукцией.

Неопределенность

Вызовы для НЕСТЛЕ

Вопросы защиты интеллектуальной собственности, а также борьба с контрафактной продукцией.

Неопределенность

Виктор Михайлович Васнецов Богатыри. (Три богатыря)

Виктор Михайлович Васнецов Богатыри. (Три богатыря) presentation

presentation Виртуальная экскурсия по пушкинским местам Псковщины

Виртуальная экскурсия по пушкинским местам Псковщины ИСЛАМ

ИСЛАМ История установления родительских суббот и их место в годовом круге богослужения

История установления родительских суббот и их место в годовом круге богослужения «АЛЬФА-ЛОГИСТИК»

«АЛЬФА-ЛОГИСТИК» Требования ДОПОГ (дорожная перевозка опасных грузов) не распространяются на определённые виды перевозок

Требования ДОПОГ (дорожная перевозка опасных грузов) не распространяются на определённые виды перевозок Проект: Осмысление абанским обществом истории Гражданской войны в районе.

Проект: Осмысление абанским обществом истории Гражданской войны в районе. Как устроен компьютер

Как устроен компьютер Пропорции выражают характер. Птицы с разным характером пропорций

Пропорции выражают характер. Птицы с разным характером пропорций Использование числительных три и четыре в сказочной повести А.М. Волкова «Волшебник Изумрудного города»

Использование числительных три и четыре в сказочной повести А.М. Волкова «Волшебник Изумрудного города» Установки для крытых ледовых арен и катков

Установки для крытых ледовых арен и катков Полиция. Профессия полицейский

Полиция. Профессия полицейский ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ

ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ Возможности учёта и контроля перемещений транспортных средств с использованием пользовательского интерфейса РНИС ТК СО

Возможности учёта и контроля перемещений транспортных средств с использованием пользовательского интерфейса РНИС ТК СО Дмитрий Николаевич Ушаков

Дмитрий Николаевич Ушаков Семь «чудес» села Усть-Уса

Семь «чудес» села Усть-Уса Всероссийский творческий фестиваль Верим в село! Гордимся Россией!

Всероссийский творческий фестиваль Верим в село! Гордимся Россией! Металлографические методы испытаний материалов. Определение механических свойств. Неразрушающие методы контроля металлов

Металлографические методы испытаний материалов. Определение механических свойств. Неразрушающие методы контроля металлов Влияние аутогенных тренировок в предсоревновательный и соревновательный периоды в подготовке легкой атлетике

Влияние аутогенных тренировок в предсоревновательный и соревновательный периоды в подготовке легкой атлетике Самооценка личности. Уверенность в себе. Методика исследования самооценки

Самооценка личности. Уверенность в себе. Методика исследования самооценки СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ЗАКУПОК В ФЕДЕРАЛЬНОЙ КОНТРАКТНОЙ СИСТЕМЕ: ПРОЦЕДУРА, СПЕЦИФИКА, ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ

СПОСОБЫ ОСУЩЕСТВЛЕНИЯ ЗАКУПОК В ФЕДЕРАЛЬНОЙ КОНТРАКТНОЙ СИСТЕМЕ: ПРОЦЕДУРА, СПЕЦИФИКА, ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ Мы - начинающие медиаторы

Мы - начинающие медиаторы Документационное обеспечение управления и функционирование организации

Документационное обеспечение управления и функционирование организации Службы, осуществляющие финансовый контроль деятельности предприятия и специфические особенности рыночных финансовых отношений

Службы, осуществляющие финансовый контроль деятельности предприятия и специфические особенности рыночных финансовых отношений РЕКОМЕНДАЦІЇ ЩОДО ВИКЛАДАННЯ ХУДОЖНЬОЇ КУЛЬТУРИ У 2011-2012 н.р.

РЕКОМЕНДАЦІЇ ЩОДО ВИКЛАДАННЯ ХУДОЖНЬОЇ КУЛЬТУРИ У 2011-2012 н.р. Целевая программа развития « Радуга »

Целевая программа развития « Радуга » Новое качество для Вашего бизнеса

Новое качество для Вашего бизнеса