ПРЕЗЕНТАЦИЯ ДИПЛОМНОЙ РАБОТЫ НА ТЕМУ: «Учёт и анализ финансовых результатов (на материалах ЗАО «Калинка»)» Выполнила: студентка г

- ПРЕЗЕНТАЦИЯ ДИПЛОМНОЙ РАБОТЫ НА ТЕМУ: «Учёт и анализ финансовых результатов (на материалах ЗАО «Калинка»)» Выполнила: студентка г

Содержание

- 2. Учёт и анализ финансовых результатов Актуальность выбранной темы исследования заключается в том, что прибыль относится к

- 3. Учёт и анализ финансовых результатов Объектом исследования является закрытое акционерное общество «Калинка». Предметом исследования является методика

- 4. Учёт и анализ финансовых результатов В соответствии с поставленной целью предусматривается решение следующих задач: изучить сущность

- 5. Учёт и анализ финансовых результатов Большую часть прибыли ЗАО «Калинка» получает от реализации продукции. Прибыль от

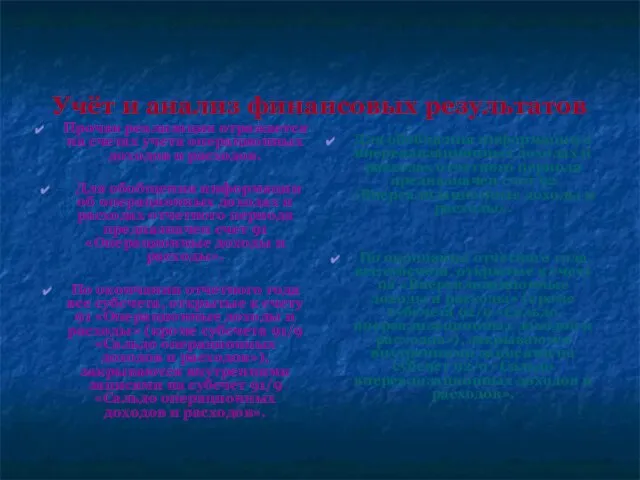

- 6. Учёт и анализ финансовых результатов Прочая реализация отражается на счетах учета операционных доходов и расходов. Для

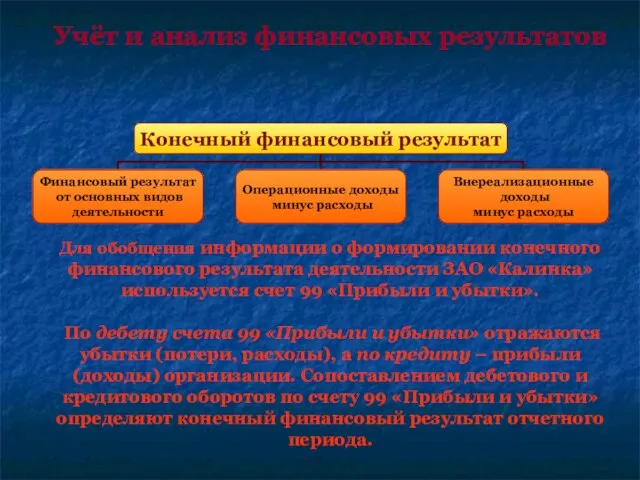

- 7. Учёт и анализ финансовых результатов Для обобщения информации о формировании конечного финансового результата деятельности ЗАО «Калинка»

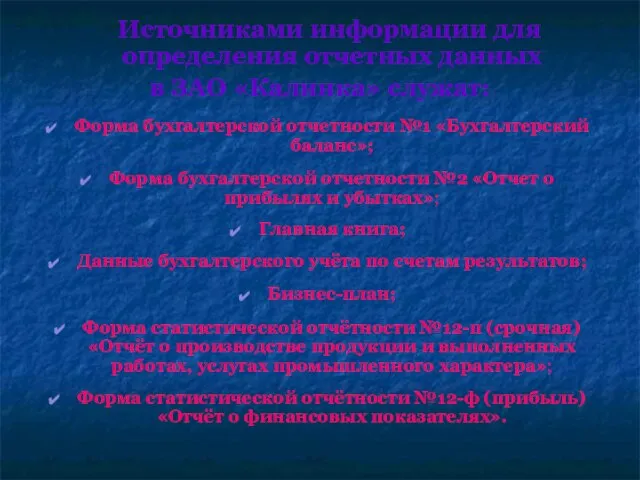

- 8. Источниками информации для определения отчетных данных в ЗАО «Калинка» служат: Форма бухгалтерской отчетности №1 «Бухгалтерский баланс»;

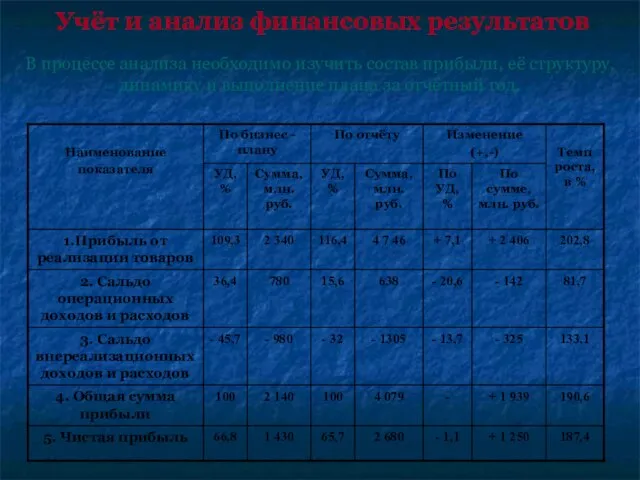

- 9. Учёт и анализ финансовых результатов В процессе анализа необходимо изучить состав прибыли, её структуру, динамику и

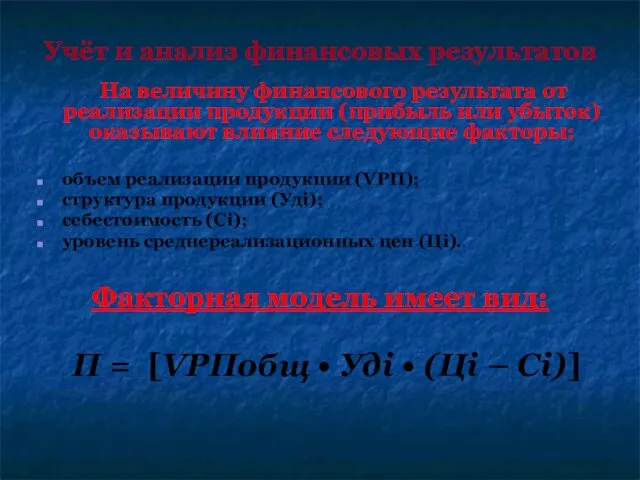

- 10. Учёт и анализ финансовых результатов На величину финансового результата от реализации продукции (прибыль или убыток) оказывают

- 11. Исходные данные для факторного анализа прибыли от реализации продукции ЗАО «Калинка» ∆П = П факт –

- 12. Влияние факторов на прибыль от реализации определим с учетом следующей методики: себестоимость реализованной продукции: сопоставляют фактическую

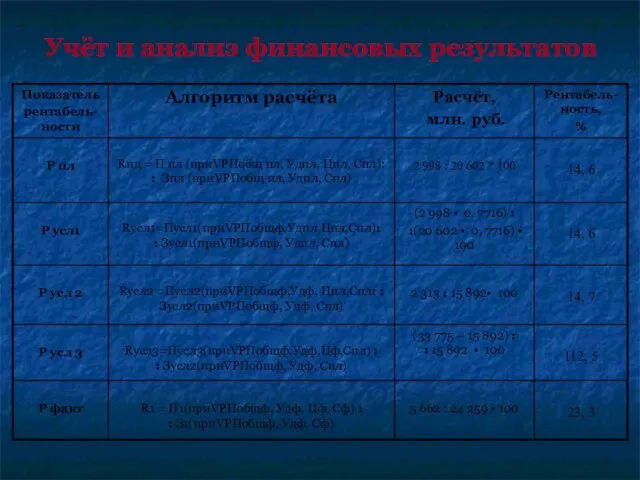

- 13. Учёт и анализ финансовых результатов Показатели рентабельности характеризуют эффективность работы организации в целом. Кроме того, данные

- 14. Учёт и анализ финансовых результатов

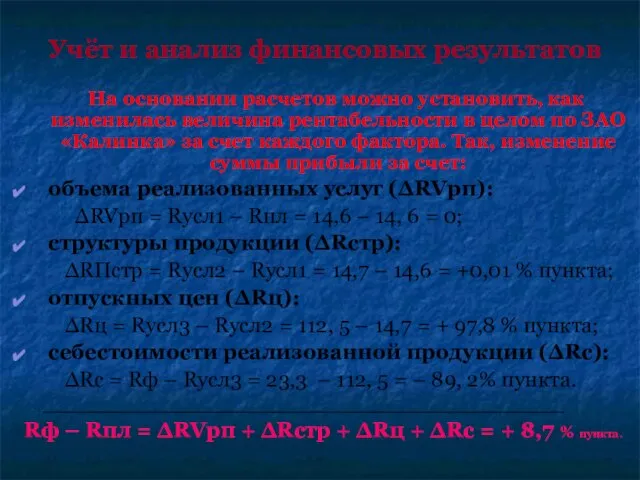

- 15. Учёт и анализ финансовых результатов На основании расчетов можно установить, как изменилась величина рентабельности в целом

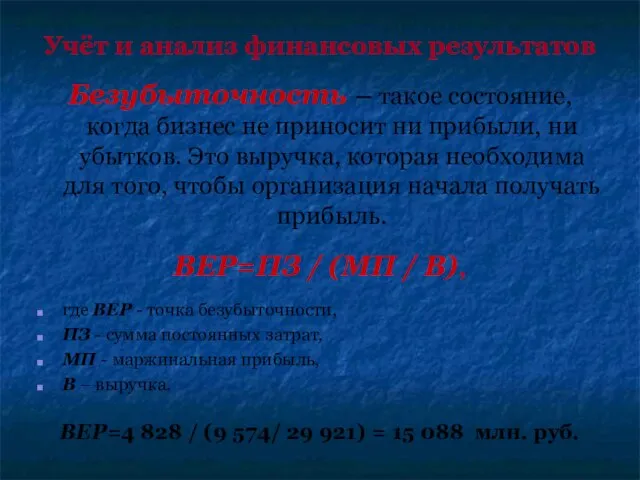

- 16. Учёт и анализ финансовых результатов Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни

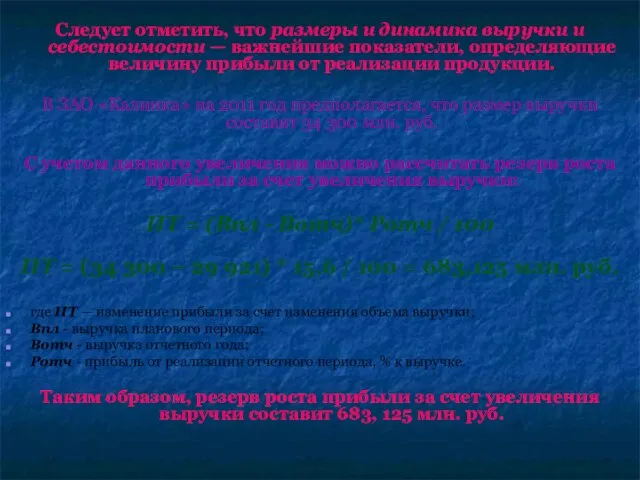

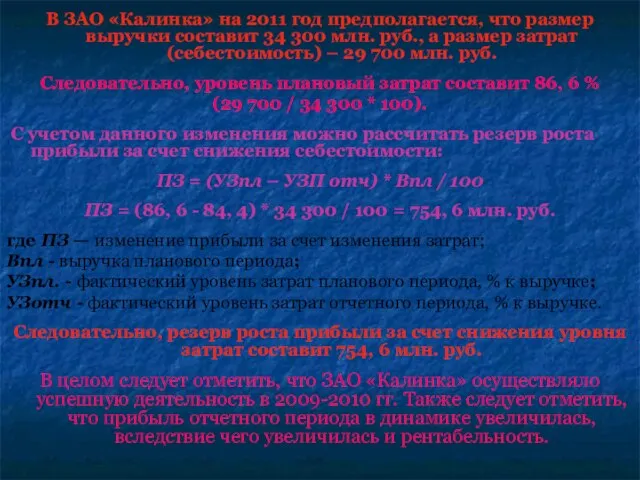

- 17. Следует отметить, что размеры и динамика выручки и себестоимости — важнейшие показатели, определяющие величину прибыли от

- 18. В ЗАО «Калинка» на 2011 год предполагается, что размер выручки составит 34 300 млн. руб., а

- 20. Скачать презентацию

Слайд 2 Учёт и анализ финансовых результатов

Актуальность выбранной темы исследования заключается в том,

Учёт и анализ финансовых результатов

Актуальность выбранной темы исследования заключается в том,

Слайд 3 Учёт и анализ финансовых результатов

Объектом исследования является закрытое акционерное общество «Калинка».

Предметом

Учёт и анализ финансовых результатов

Объектом исследования является закрытое акционерное общество «Калинка».

Предметом

Слайд 4Учёт и анализ финансовых результатов

В соответствии с поставленной целью предусматривается решение

Учёт и анализ финансовых результатов

В соответствии с поставленной целью предусматривается решение

Слайд 5Учёт и анализ финансовых результатов

Большую часть прибыли ЗАО «Калинка» получает от реализации

Учёт и анализ финансовых результатов

Большую часть прибыли ЗАО «Калинка» получает от реализации

Слайд 6Учёт и анализ финансовых результатов

Прочая реализация отражается на счетах учета операционных

Учёт и анализ финансовых результатов

Прочая реализация отражается на счетах учета операционных

Слайд 7Учёт и анализ финансовых результатов

Для обобщения информации о формировании конечного финансового результата

Учёт и анализ финансовых результатов Для обобщения информации о формировании конечного финансового результата

Слайд 8 Источниками информации для определения отчетных данных

в ЗАО «Калинка» служат:

Форма бухгалтерской

Источниками информации для определения отчетных данных

в ЗАО «Калинка» служат:

Форма бухгалтерской

Слайд 9

Учёт и анализ финансовых результатов

В процессе анализа необходимо изучить состав

Учёт и анализ финансовых результатов В процессе анализа необходимо изучить состав

Слайд 10Учёт и анализ финансовых результатов

На величину финансового результата от реализации продукции

Учёт и анализ финансовых результатов

На величину финансового результата от реализации продукции

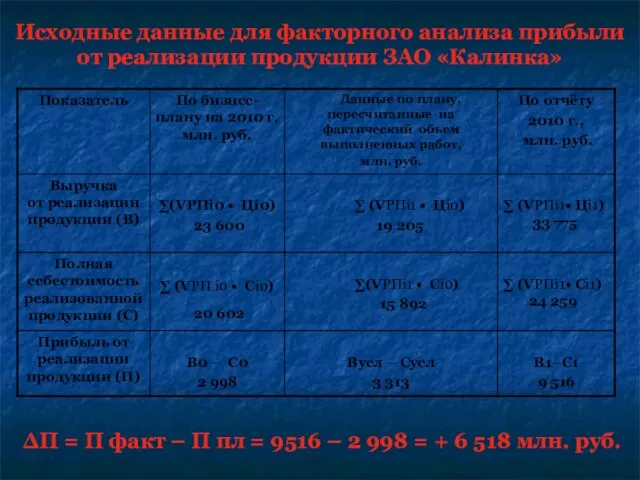

Слайд 11Исходные данные для факторного анализа прибыли от реализации продукции ЗАО «Калинка»

∆П

Исходные данные для факторного анализа прибыли от реализации продукции ЗАО «Калинка» ∆П

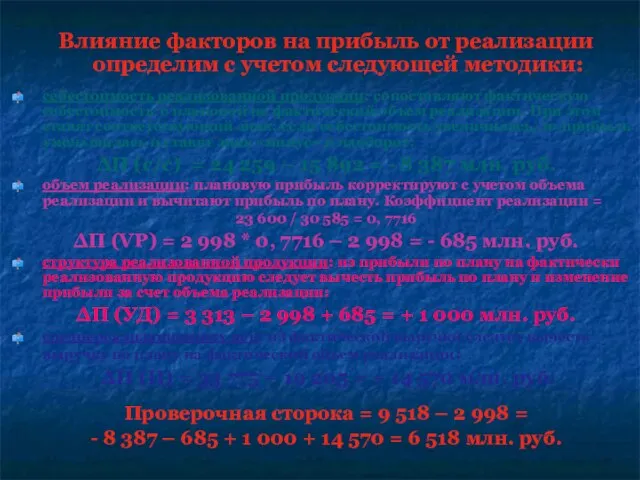

Слайд 12Влияние факторов на прибыль от реализации определим с учетом следующей методики:

себестоимость реализованной

себестоимость реализованной

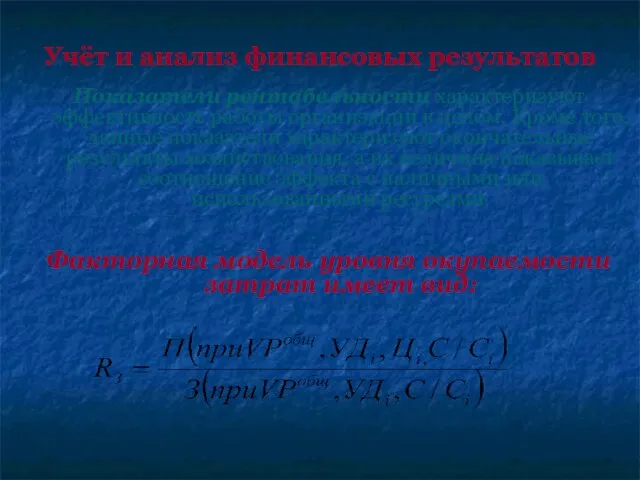

Слайд 13Учёт и анализ финансовых результатов

Показатели рентабельности характеризуют эффективность работы организации в целом.

Учёт и анализ финансовых результатов

Показатели рентабельности характеризуют эффективность работы организации в целом.

Слайд 14Учёт и анализ финансовых результатов

Учёт и анализ финансовых результатов

Слайд 15Учёт и анализ финансовых результатов

На основании расчетов можно установить, как изменилась

Учёт и анализ финансовых результатов

На основании расчетов можно установить, как изменилась

Слайд 16Учёт и анализ финансовых результатов

Безубыточность – такое состояние, когда бизнес не приносит

Учёт и анализ финансовых результатов

Безубыточность – такое состояние, когда бизнес не приносит

Слайд 17Следует отметить, что размеры и динамика выручки и себестоимости — важнейшие показатели,

Слайд 18В ЗАО «Калинка» на 2011 год предполагается, что размер выручки составит 34

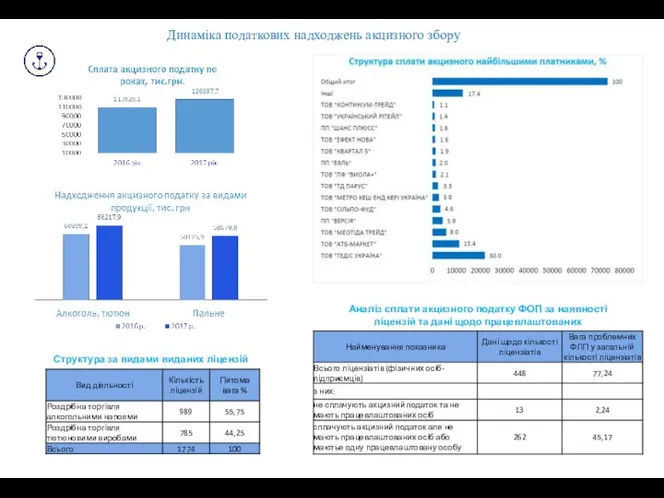

Динаміка податкових надходжень акцизного збору

Динаміка податкових надходжень акцизного збору Презентация на тему Жизнь леса. Лес – природное сообщество (4 класс)

Презентация на тему Жизнь леса. Лес – природное сообщество (4 класс) Презентация на тему Почва – среда жизни организмов. Состав почвы

Презентация на тему Почва – среда жизни организмов. Состав почвы New Media: 2.0 в пользу вашего бизнесаКак использовать социальные сети для продвижения продуктов и брендов?

New Media: 2.0 в пользу вашего бизнесаКак использовать социальные сети для продвижения продуктов и брендов? Аффектогенные образы в рекламе: психотехнический анализ

Аффектогенные образы в рекламе: психотехнический анализ МОУ СОШ № 12

МОУ СОШ № 12 Урок 4 різці та їх загострення

Урок 4 різці та їх загострення Классный час«О дружбе»2 «А» класс

Классный час«О дружбе»2 «А» класс Истоки архитектуры

Истоки архитектуры Крыша

Крыша Презентация на тему Современные мастера, прославившие Россию в XVIII-XXI веках

Презентация на тему Современные мастера, прославившие Россию в XVIII-XXI веках Фовизм

Фовизм Принципы финансов

Принципы финансов Основы логики и логические основы компьютера

Основы логики и логические основы компьютера Алгоритм построения сечения

Алгоритм построения сечения Сетевое сообщество молодых учителей Сеченовского муниципального района

Сетевое сообщество молодых учителей Сеченовского муниципального района Частотные преобразователи для горной промышленности

Частотные преобразователи для горной промышленности Правописание Н и НН во всех частях речи

Правописание Н и НН во всех частях речи Транспорт Москвы Алекси Парккила & Вилле Мякинен школа восточной финляндии Лаппеенранта & Йоенсуу

Транспорт Москвы Алекси Парккила & Вилле Мякинен школа восточной финляндии Лаппеенранта & Йоенсуу Презентация на тему Язык и речь

Презентация на тему Язык и речь Психические закономерности возрастного формирования высших психических функций и саморегуляции у несовершеннолетних

Психические закономерности возрастного формирования высших психических функций и саморегуляции у несовершеннолетних Шар. Елка. Снеговик

Шар. Елка. Снеговик Участие граждан в политической жизни

Участие граждан в политической жизни Умножение и деление многозначных чисел

Умножение и деление многозначных чисел Применение информационных технологий при обучении иностранным языкам

Применение информационных технологий при обучении иностранным языкам Индивидуальный маршрут карьерного роста

Индивидуальный маршрут карьерного роста IV Национальный чемпионат по профессиональному мастерству среди лиц с ограниченными возможностями здоровья Абилимпикс

IV Национальный чемпионат по профессиональному мастерству среди лиц с ограниченными возможностями здоровья Абилимпикс ИСТОРИЯ ОРИГАМИ

ИСТОРИЯ ОРИГАМИ