ПОТРЕБНОСТИ И ЦЕЛИ ИНВЕСТОРОВ В СЕКТОРЕ ПРОБЛЕМНЫХ АКТИВОВ Лев Третьяков «РОЭЛ. Управление проектами» Алексей Луковенко ГК «РОЭ

- ПОТРЕБНОСТИ И ЦЕЛИ ИНВЕСТОРОВ В СЕКТОРЕ ПРОБЛЕМНЫХ АКТИВОВ Лев Третьяков «РОЭЛ. Управление проектами» Алексей Луковенко ГК «РОЭ

Содержание

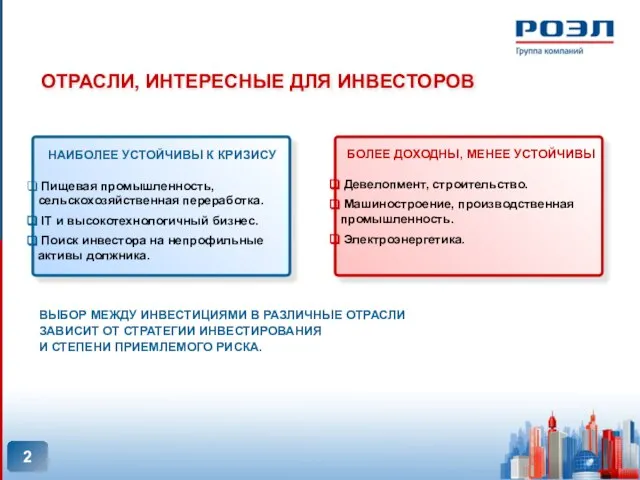

- 2. ОТРАСЛИ, ИНТЕРЕСНЫЕ ДЛЯ ИНВЕСТОРОВ НАИБОЛЕЕ УСТОЙЧИВЫ К КРИЗИСУ Пищевая промышленность, сельскохозяйственная переработка. IT и высокотехнологичный бизнес.

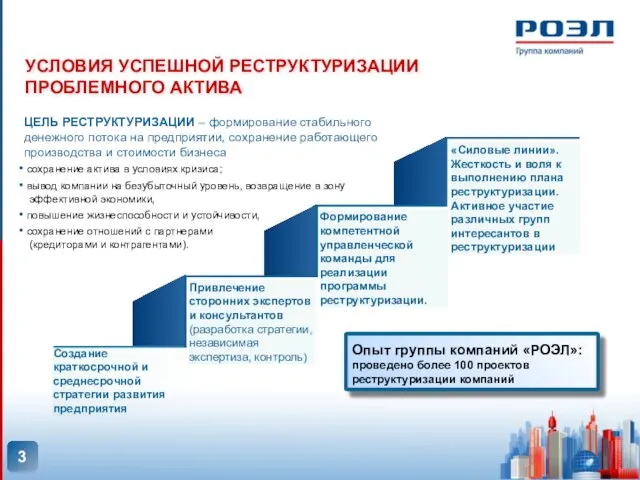

- 3. УСЛОВИЯ УСПЕШНОЙ РЕСТРУКТУРИЗАЦИИ ПРОБЛЕМНОГО АКТИВА Создание краткосрочной и среднесрочной стратегии развития предприятия Формирование компетентной управленческой команды

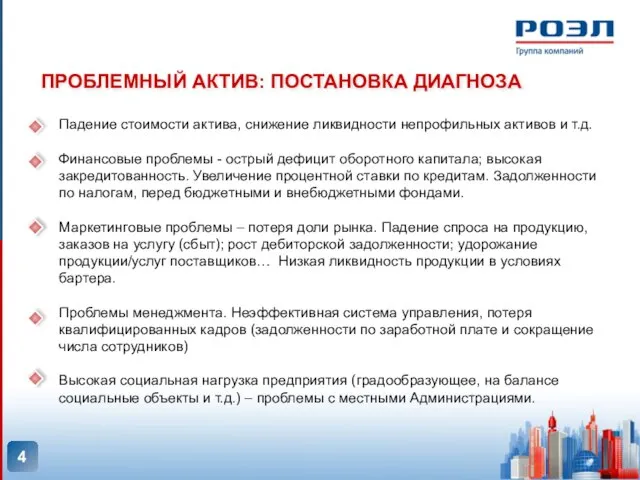

- 4. ПРОБЛЕМНЫЙ АКТИВ: ПОСТАНОВКА ДИАГНОЗА Падение стоимости актива, снижение ликвидности непрофильных активов и т.д. Финансовые проблемы -

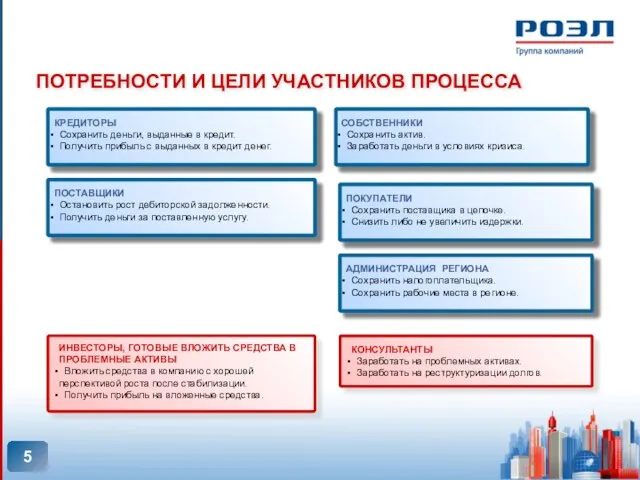

- 5. ПОТРЕБНОСТИ И ЦЕЛИ УЧАСТНИКОВ ПРОЦЕССА СОБСТВЕННИКИ Сохранить актив. Заработать деньги в условиях кризиса. КРЕДИТОРЫ Сохранить деньги,

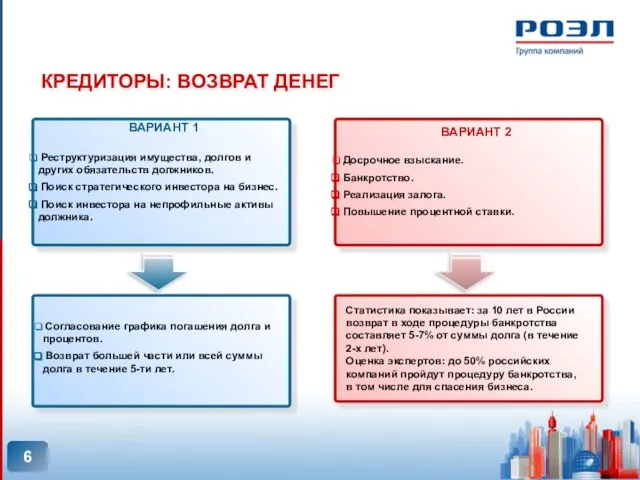

- 6. КРЕДИТОРЫ: ВОЗВРАТ ДЕНЕГ ВАРИАНТ 1 Реструктуризация имущества, долгов и других обязательств должников. Поиск стратегического инвестора на

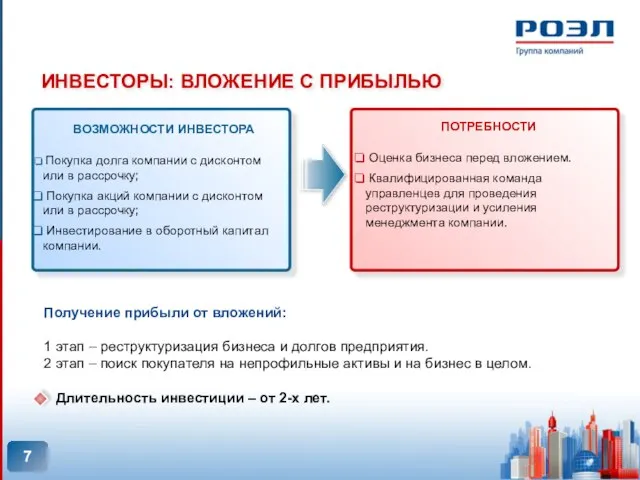

- 7. ИНВЕСТОРЫ: ВЛОЖЕНИЕ С ПРИБЫЛЬЮ ВОЗМОЖНОСТИ ИНВЕСТОРА Покупка долга компании с дисконтом или в рассрочку; Покупка акций

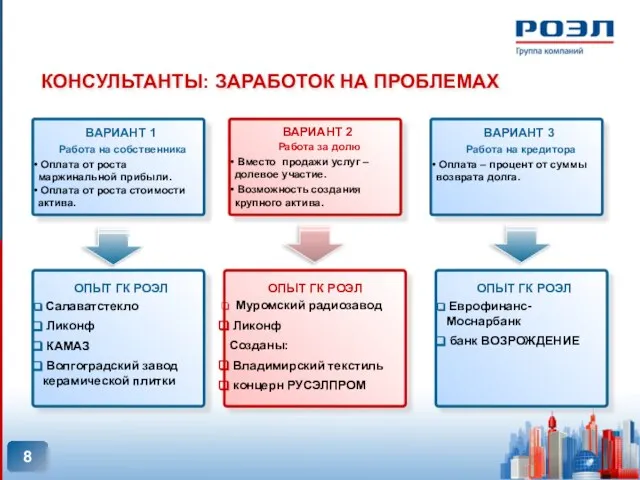

- 8. КОНСУЛЬТАНТЫ: ЗАРАБОТОК НА ПРОБЛЕМАХ ВАРИАНТ 1 Работа на собственника Оплата от роста маржинальной прибыли. Оплата от

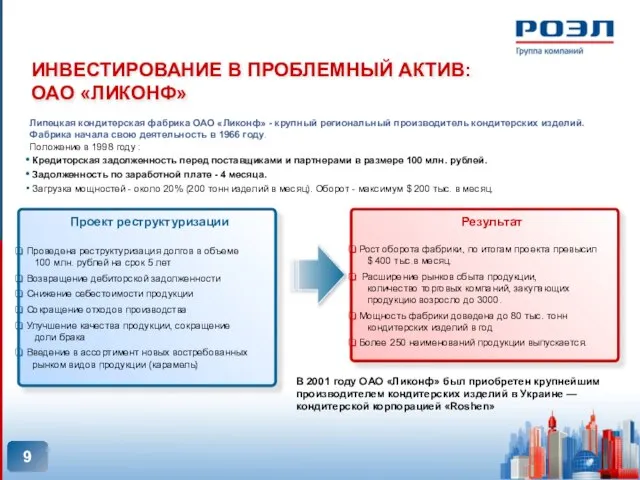

- 9. ИНВЕСТИРОВАНИЕ В ПРОБЛЕМНЫЙ АКТИВ: ОАО «ЛИКОНФ» Липецкая кондитерская фабрика ОАО «Ликонф» - крупный региональный производитель кондитерских

- 10. ИНВЕСТИРОВАНИЕ В ПРОБЛЕМНЫЙ АКТИВ: ГК «ДСК» (Краснодарский край) Краснодарский домостроительный комбинат - с 1947 года крупнейший

- 11. РЕЗЮМЕ Сохранение актива: проведение диагностики; реструктуризация долгов и бизнеса. Ликвидация актива: проведение процедуры банкротства в интересах

- 12. РЕКОМЕНДАЦИИ ДЛЯ ИНВЕСТОРОВ ПРЯМЫЕ ИНВЕСТИЦИИ: Фонды выкупа основных и непрофильных активов, выкупа долговых обязательств (на условиях

- 14. Скачать презентацию

Слайд 2

ОТРАСЛИ, ИНТЕРЕСНЫЕ ДЛЯ ИНВЕСТОРОВ

НАИБОЛЕЕ УСТОЙЧИВЫ К КРИЗИСУ

Пищевая промышленность, сельскохозяйственная

ОТРАСЛИ, ИНТЕРЕСНЫЕ ДЛЯ ИНВЕСТОРОВ

НАИБОЛЕЕ УСТОЙЧИВЫ К КРИЗИСУ

Пищевая промышленность, сельскохозяйственная

Слайд 3УСЛОВИЯ УСПЕШНОЙ РЕСТРУКТУРИЗАЦИИ

ПРОБЛЕМНОГО АКТИВА

Создание краткосрочной и среднесрочной стратегии развития предприятия

Формирование компетентной

УСЛОВИЯ УСПЕШНОЙ РЕСТРУКТУРИЗАЦИИ

ПРОБЛЕМНОГО АКТИВА

Создание краткосрочной и среднесрочной стратегии развития предприятия

Формирование компетентной

Слайд 4

ПРОБЛЕМНЫЙ АКТИВ: ПОСТАНОВКА ДИАГНОЗА

Падение стоимости актива, снижение ликвидности непрофильных активов и т.д.

Финансовые

ПРОБЛЕМНЫЙ АКТИВ: ПОСТАНОВКА ДИАГНОЗА

Падение стоимости актива, снижение ликвидности непрофильных активов и т.д.

Финансовые

Слайд 5

ПОТРЕБНОСТИ И ЦЕЛИ УЧАСТНИКОВ ПРОЦЕССА

СОБСТВЕННИКИ

Сохранить актив.

Заработать деньги

ПОТРЕБНОСТИ И ЦЕЛИ УЧАСТНИКОВ ПРОЦЕССА

СОБСТВЕННИКИ

Сохранить актив.

Заработать деньги

Слайд 6

КРЕДИТОРЫ: ВОЗВРАТ ДЕНЕГ

ВАРИАНТ 1

Реструктуризация имущества, долгов и других обязательств должников.

КРЕДИТОРЫ: ВОЗВРАТ ДЕНЕГ

ВАРИАНТ 1

Реструктуризация имущества, долгов и других обязательств должников.

Слайд 7

ИНВЕСТОРЫ: ВЛОЖЕНИЕ С ПРИБЫЛЬЮ

ВОЗМОЖНОСТИ ИНВЕСТОРА

Покупка долга компании с дисконтом или

ИНВЕСТОРЫ: ВЛОЖЕНИЕ С ПРИБЫЛЬЮ

ВОЗМОЖНОСТИ ИНВЕСТОРА

Покупка долга компании с дисконтом или

Слайд 8

КОНСУЛЬТАНТЫ: ЗАРАБОТОК НА ПРОБЛЕМАХ

ВАРИАНТ 1

Работа на собственника

Оплата от роста

КОНСУЛЬТАНТЫ: ЗАРАБОТОК НА ПРОБЛЕМАХ

ВАРИАНТ 1

Работа на собственника

Оплата от роста

Слайд 9

ИНВЕСТИРОВАНИЕ В ПРОБЛЕМНЫЙ АКТИВ:

ОАО «ЛИКОНФ»

Липецкая кондитерская фабрика ОАО «Ликонф»

ИНВЕСТИРОВАНИЕ В ПРОБЛЕМНЫЙ АКТИВ:

ОАО «ЛИКОНФ»

Липецкая кондитерская фабрика ОАО «Ликонф»

Слайд 10

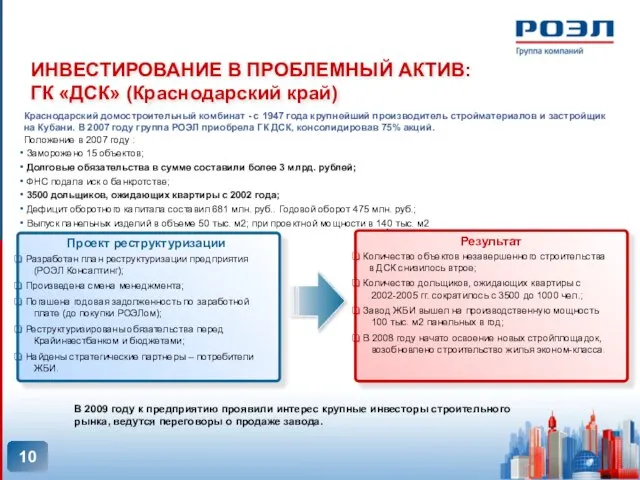

ИНВЕСТИРОВАНИЕ В ПРОБЛЕМНЫЙ АКТИВ:

ГК «ДСК» (Краснодарский край)

Краснодарский домостроительный комбинат - с

ИНВЕСТИРОВАНИЕ В ПРОБЛЕМНЫЙ АКТИВ:

ГК «ДСК» (Краснодарский край)

Краснодарский домостроительный комбинат - с

Слайд 11

РЕЗЮМЕ

Сохранение актива:

проведение диагностики;

реструктуризация долгов и бизнеса.

Ликвидация актива:

РЕЗЮМЕ

Сохранение актива:

проведение диагностики;

реструктуризация долгов и бизнеса.

Ликвидация актива:

Слайд 12

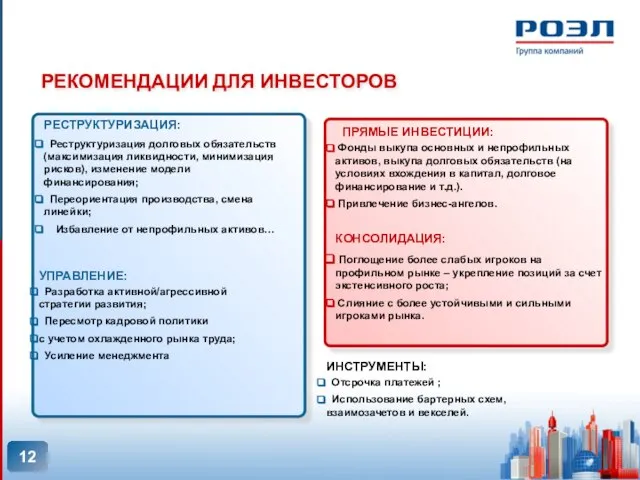

РЕКОМЕНДАЦИИ ДЛЯ ИНВЕСТОРОВ

ПРЯМЫЕ ИНВЕСТИЦИИ:

Фонды выкупа основных и непрофильных активов,

РЕКОМЕНДАЦИИ ДЛЯ ИНВЕСТОРОВ

ПРЯМЫЕ ИНВЕСТИЦИИ:

Фонды выкупа основных и непрофильных активов,

Презентация на тему Развлекательная викторина "Звездный час"

Презентация на тему Развлекательная викторина "Звездный час" Шартрский собор

Шартрский собор Презентация на тему Сверхновые звезды

Презентация на тему Сверхновые звезды  My favourite animal 4 класс

My favourite animal 4 класс Голубь - символ мира

Голубь - символ мира Приготовление блюда рулетики ветчинные

Приготовление блюда рулетики ветчинные Презентация Microsoft PowerPoint

Презентация Microsoft PowerPoint LK IMPRESS

LK IMPRESS Суффиксы прилагательных

Суффиксы прилагательных Презентация на тему Опасность петард и взрывотехники

Презентация на тему Опасность петард и взрывотехники Помним и гордимся

Помним и гордимся Оқушының сұрағына ынтыландыра жауап беру

Оқушының сұрағына ынтыландыра жауап беру Самовар

Самовар Система, источники и принципы административного права. Лекция № 4

Система, источники и принципы административного права. Лекция № 4 Благоприятная предпринимательская среда

Благоприятная предпринимательская среда Луна Выполнил ученик 2 класса МОУ Гридинской основной общеобразовательной школы Шулегин Максим

Луна Выполнил ученик 2 класса МОУ Гридинской основной общеобразовательной школы Шулегин Максим %

% 2011

2011 Мария Зачиняева совместно с Миладзе

Мария Зачиняева совместно с Миладзе Керамика. Древнейшая керамика

Керамика. Древнейшая керамика Дуэль Пушкина и Дантеса

Дуэль Пушкина и Дантеса Лидерство и руководство в теории менеджмента

Лидерство и руководство в теории менеджмента Эта увлекательная химия

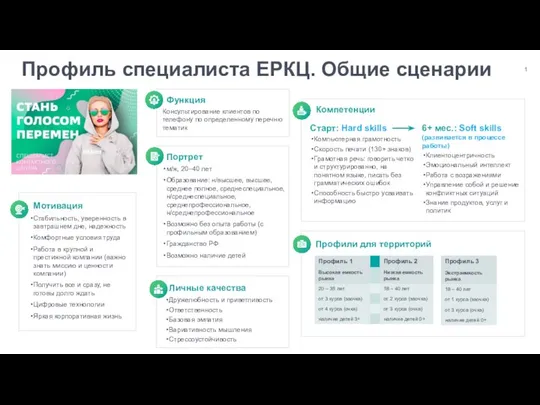

Эта увлекательная химия Профиль специалиста ЕРКЦ. Общие сценарии

Профиль специалиста ЕРКЦ. Общие сценарии 1

1 Дешевая ипотека и /или доступное жилье?

Дешевая ипотека и /или доступное жилье? Организационные структуры управления. (Тема 2)

Организационные структуры управления. (Тема 2) Основы правового статуса обучающегося. Участие родителей (законных представителей) обучающихся в образовательном процессе

Основы правового статуса обучающегося. Участие родителей (законных представителей) обучающихся в образовательном процессе