Актуальные вопросы автоматизации кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов

- Актуальные вопросы автоматизации кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов

Содержание

- 2. Содержание Доработки, реализованные за период с конца 2010 г. по 2011 г. Доработки, запланированные к реализации

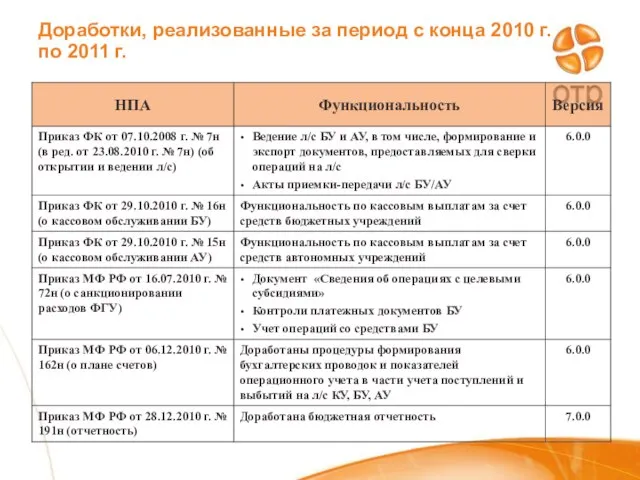

- 3. Доработки, реализованные за период с конца 2010 г. по 2011 г.

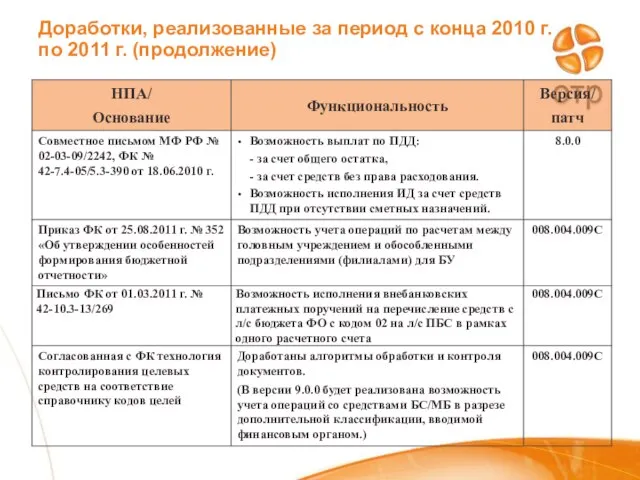

- 4. Доработки, реализованные за период с конца 2010 г. по 2011 г. (продолжение)

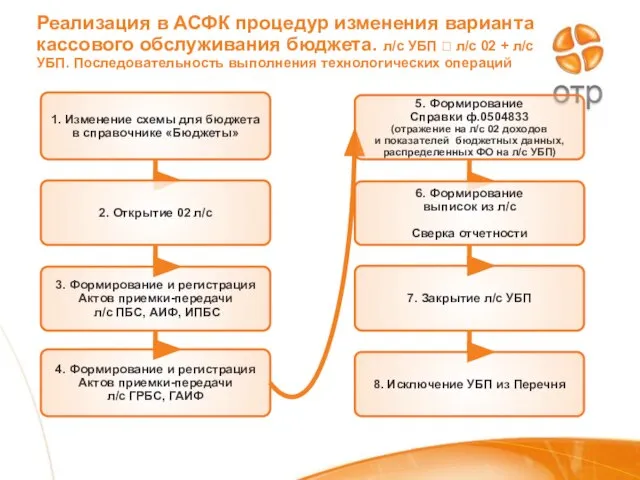

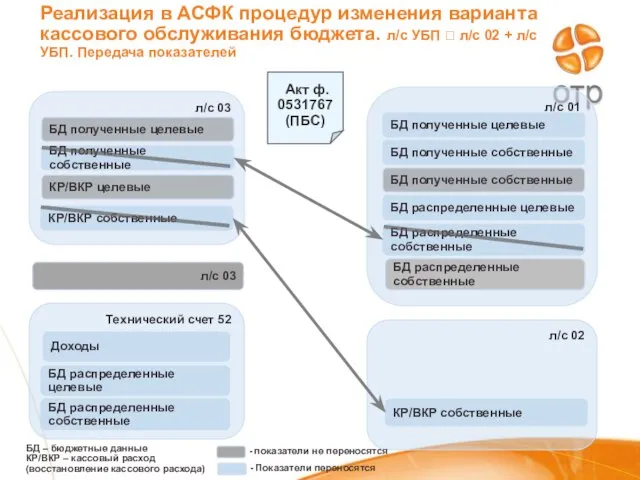

- 5. Реализация в АСФК процедур изменения варианта кассового обслуживания бюджета. Используемые документы 1 - по всем л/с,

- 6. Реализация в АСФК процедур изменения варианта кассового обслуживания бюджета. л/с УБП ? л/с 02 + л/с

- 7. Реализация в АСФК процедур изменения варианта кассового обслуживания бюджета. л/с УБП ? л/с 02 + л/с

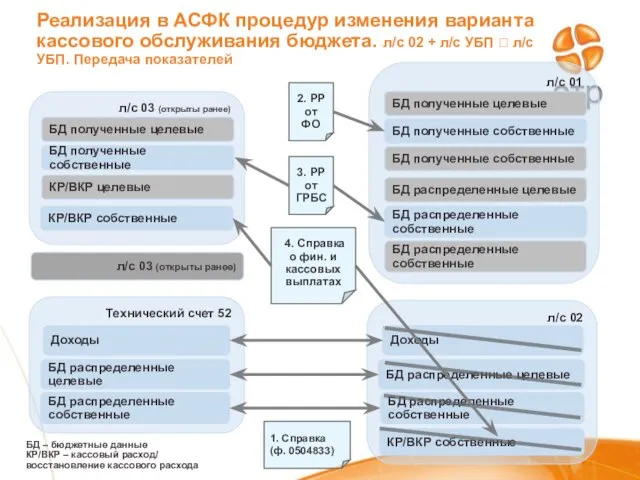

- 8. БД – бюджетные данные КР/ВКР – кассовый расход (ВКР) 1. Акт ф. 0531766 (ГРБС) л/с 03

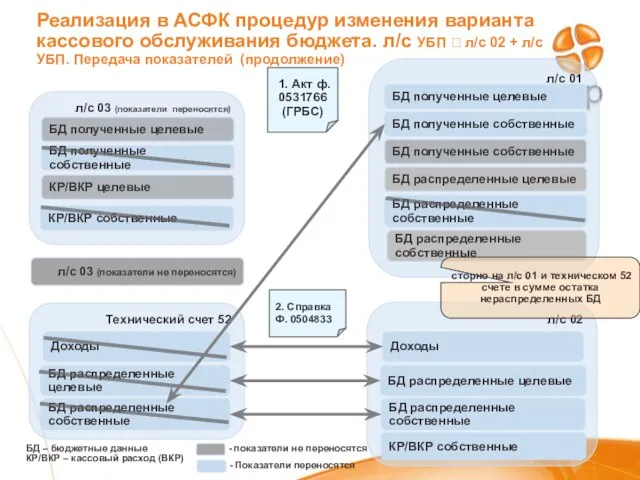

- 9. Реализация в АСФК процедур изменения варианта кассового обслуживания бюджета. л/с УБП ? л/с 02 + л/с

- 10. Реализация в АСФК процедур изменения варианта кассового обслуживания бюджета. л/с 02 + л/с УБП ? л/с

- 11. л/с 02 БД – бюджетные данные КР/ВКР – кассовый расход/ восстановление кассового расхода 4. Справка о

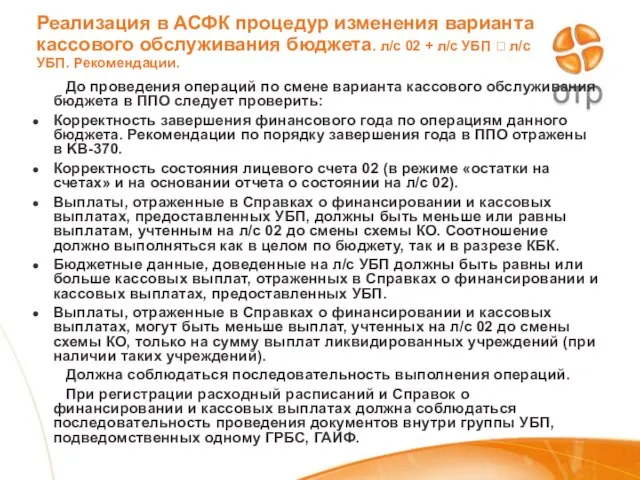

- 12. До проведения операций по смене варианта кассового обслуживания бюджета в ППО следует проверить: Корректность завершения финансового

- 13. Реализация в АСФК процедур изменения варианта кассового обслуживания бюджета. Ограничения реализации. Пользовательская документация. Ограничения реализации После

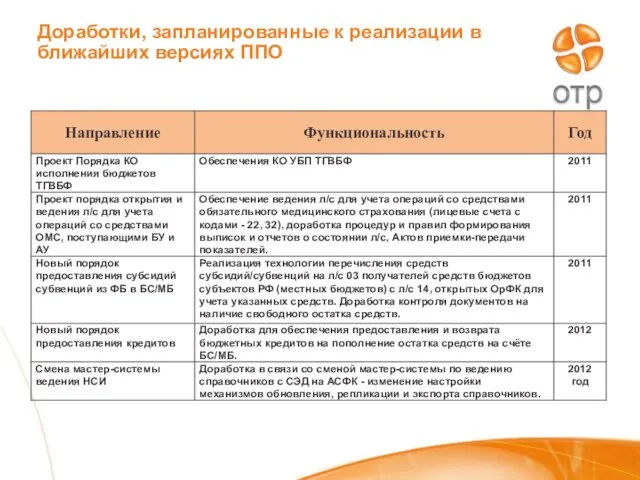

- 14. Доработки, запланированные к реализации в ближайших версиях ППО

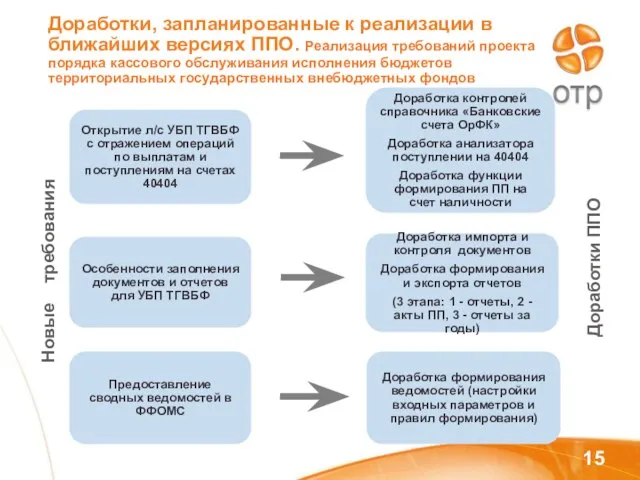

- 15. Доработки, запланированные к реализации в ближайших версиях ППО. Реализация требований проекта порядка кассового обслуживания исполнения бюджетов

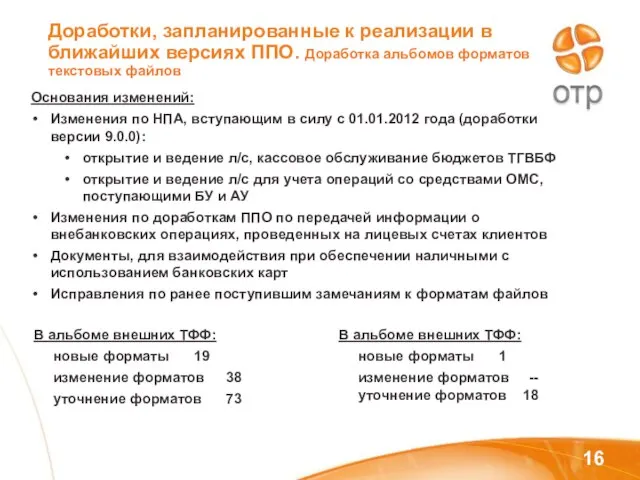

- 16. Доработки, запланированные к реализации в ближайших версиях ППО. Доработка альбомов форматов текстовых файлов Основания изменений: Изменения

- 17. Количество поступивших обращений в Центр сервисов в СУИ JIRA за период с 01 января по 20

- 18. Количество поступивших обращений в Центр сервисов в СУИ JIRA за период с 01 января по 20

- 19. Типовые вопросы

- 21. Скачать презентацию

Слайд 2Содержание

Доработки, реализованные за период с конца 2010 г. по 2011 г.

Доработки, запланированные

Содержание

Доработки, реализованные за период с конца 2010 г. по 2011 г.

Доработки, запланированные

Слайд 3Доработки, реализованные за период с конца 2010 г. по 2011 г.

Доработки, реализованные за период с конца 2010 г. по 2011 г.

Слайд 4Доработки, реализованные за период с конца 2010 г.

по 2011 г. (продолжение)

Доработки, реализованные за период с конца 2010 г.

по 2011 г. (продолжение)

Слайд 5Реализация в АСФК процедур изменения варианта кассового обслуживания бюджета. Используемые документы

1 -

Реализация в АСФК процедур изменения варианта кассового обслуживания бюджета. Используемые документы

1 -

Слайд 6Реализация в АСФК процедур изменения варианта кассового обслуживания бюджета. л/с УБП ?

Реализация в АСФК процедур изменения варианта кассового обслуживания бюджета. л/с УБП ?

Слайд 7Реализация в АСФК процедур изменения варианта кассового обслуживания бюджета. л/с УБП ?

Реализация в АСФК процедур изменения варианта кассового обслуживания бюджета. л/с УБП ?

Слайд 8БД – бюджетные данные

КР/ВКР – кассовый расход (ВКР)

1. Акт ф. 0531766

(ГРБС)

л/с

БД – бюджетные данные

КР/ВКР – кассовый расход (ВКР)

1. Акт ф. 0531766

(ГРБС)

л/с

Слайд 9Реализация в АСФК процедур изменения варианта кассового обслуживания бюджета. л/с УБП ?

Реализация в АСФК процедур изменения варианта кассового обслуживания бюджета. л/с УБП ?

Слайд 10Реализация в АСФК процедур изменения варианта кассового обслуживания бюджета. л/с 02 +

Реализация в АСФК процедур изменения варианта кассового обслуживания бюджета. л/с 02 +

Слайд 11л/с 02

БД – бюджетные данные

КР/ВКР – кассовый расход/

восстановление кассового расхода

4. Справка

л/с 02

БД – бюджетные данные

КР/ВКР – кассовый расход/

восстановление кассового расхода

4. Справка

Слайд 12 До проведения операций по смене варианта кассового обслуживания бюджета в ППО следует

До проведения операций по смене варианта кассового обслуживания бюджета в ППО следует

Слайд 13Реализация в АСФК процедур изменения варианта кассового обслуживания бюджета. Ограничения реализации. Пользовательская

Реализация в АСФК процедур изменения варианта кассового обслуживания бюджета. Ограничения реализации. Пользовательская

Слайд 14Доработки, запланированные к реализации в ближайших версиях ППО

Доработки, запланированные к реализации в ближайших версиях ППО

Слайд 15Доработки, запланированные к реализации в ближайших версиях ППО. Реализация требований проекта порядка

Доработки, запланированные к реализации в ближайших версиях ППО. Реализация требований проекта порядка

Слайд 16Доработки, запланированные к реализации в ближайших версиях ППО. Доработка альбомов форматов текстовых

Доработки, запланированные к реализации в ближайших версиях ППО. Доработка альбомов форматов текстовых

Слайд 17Количество поступивших обращений в Центр сервисов в СУИ JIRA за период с

Количество поступивших обращений в Центр сервисов в СУИ JIRA за период с

Слайд 18Количество поступивших обращений в Центр сервисов в СУИ JIRA за период с

Количество поступивших обращений в Центр сервисов в СУИ JIRA за период с

Слайд 19Типовые вопросы

Типовые вопросы

Азбука права. 3 класс

Азбука права. 3 класс Реселл. Есть ли будущее у реселлеров

Реселл. Есть ли будущее у реселлеров Психология потребителя

Психология потребителя Формы соглашений - контракт

Формы соглашений - контракт Проецирование

Проецирование Zoo

Zoo Мастерство умелых рук

Мастерство умелых рук Свет и его законы

Свет и его законы Презентация на тему Законы постоянного тока (10 класс)

Презентация на тему Законы постоянного тока (10 класс) Отчет семейного клуба «Навстречу друг другу»

Отчет семейного клуба «Навстречу друг другу» Административное право

Административное право Система менеджмента качества как инструмент повышения эффективности процесса «Дополнительное профессиональное образование».

Система менеджмента качества как инструмент повышения эффективности процесса «Дополнительное профессиональное образование». Система мониторинга и статистики образования в чувашской руспублике

Система мониторинга и статистики образования в чувашской руспублике Презентация на тему Сатира в начале XX века

Презентация на тему Сатира в начале XX века  Работа с Excel

Работа с Excel THE PRICE of FAME

THE PRICE of FAME Дом Культуры с. Подгородняя Покровка

Дом Культуры с. Подгородняя Покровка Детская организация "Милосердие"

Детская организация "Милосердие" Работа обслуживающих бухгалтерий в новых реалиях

Работа обслуживающих бухгалтерий в новых реалиях Винегрет Художник – Л. Комунар

Винегрет Художник – Л. Комунар тема урокаКРИСТАЛЛИЧЕСКИЕ РЕШЁТКИ

тема урокаКРИСТАЛЛИЧЕСКИЕ РЕШЁТКИ Николай Хмеленок. Тренажёры по английскому языку. Расположите по порядку. Цифры

Николай Хмеленок. Тренажёры по английскому языку. Расположите по порядку. Цифры Дорожные одежды

Дорожные одежды Презентация на тему Первобытная культура

Презентация на тему Первобытная культура Narnia

Narnia ТЕКСТ 3

ТЕКСТ 3 Видатнi вченi фiзики

Видатнi вченi фiзики Портрет. Рисование головы

Портрет. Рисование головы