Роль государственного и частного секторов в инфраструктуре воздушного транспорта (ИВТ) Семинар: Государственно-частное партнерс

- Роль государственного и частного секторов в инфраструктуре воздушного транспорта (ИВТ) Семинар: Государственно-частное партнерс

Содержание

- 2. Содержание Введение Структура сектора Роль государственного и частного секторов Меры безопасности Службы воздушной навигации Аэропорты Финансирование

- 3. Введение Телекоммуникации и воздушный транспорт во всем мире являются секторами, воплощающими в себе глобализацию в экономическом,

- 4. Структура сектора Авиакомпании (предоставление «низовых» услуг воздушного транспорта) В основном нерегулируемый рынок В основном доминирование частной

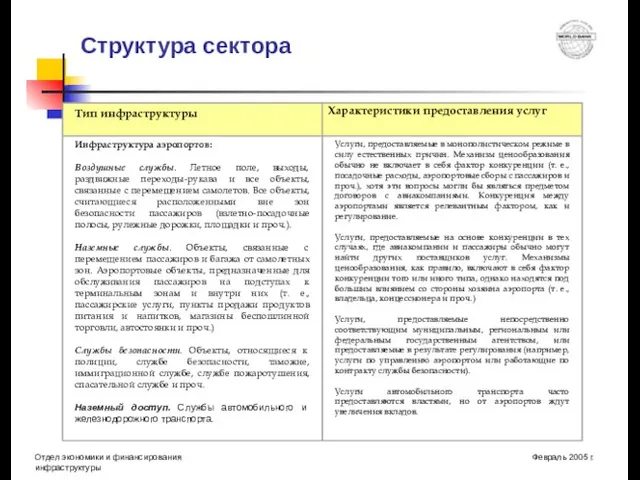

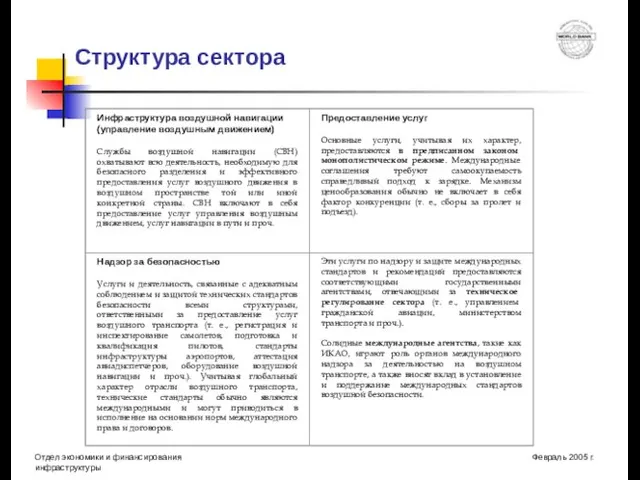

- 5. Структура сектора

- 6. Структура сектора

- 7. Роль государственного и частного секторов Это одна из основных обязанностей Правительства, а также требование международных договоров

- 8. Роль государственного и частного секторов Службы воздушной навигации (СВН): Предоставление услуг СВН по-прежнему остается одной из

- 9. Роль государственного и частного секторов Канада: приватизация СВН NavCanada Правительство Канады приватизировало свои службы воздушной навигации.

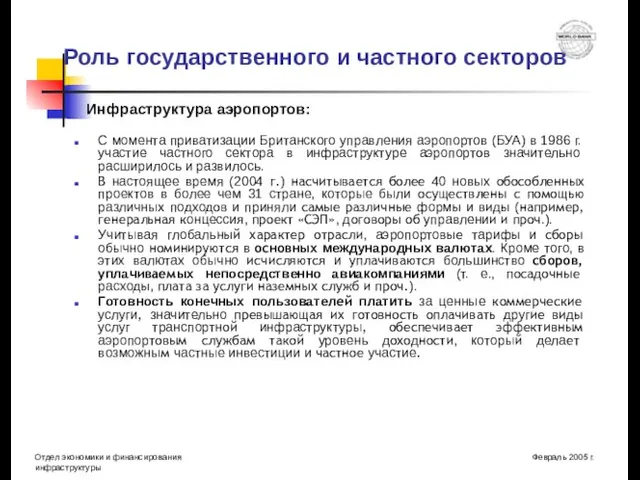

- 10. Роль государственного и частного секторов С момента приватизации Британского управления аэропортов (БУА) в 1986 г. участие

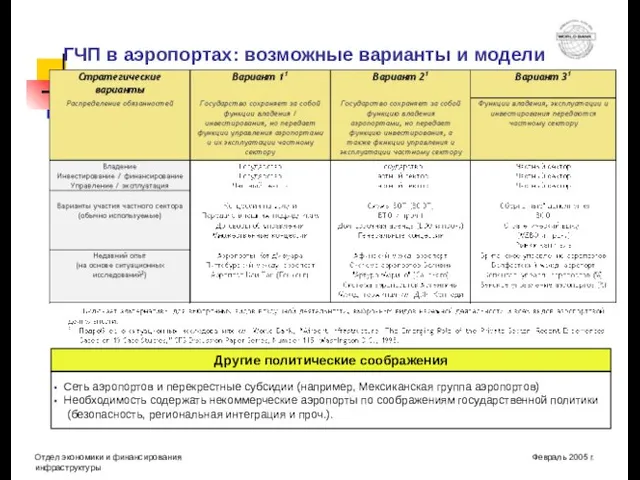

- 11. ГЧП в аэропортах: возможные варианты и модели Другие политические соображения Сеть аэропортов и перекрестные субсидии (например,

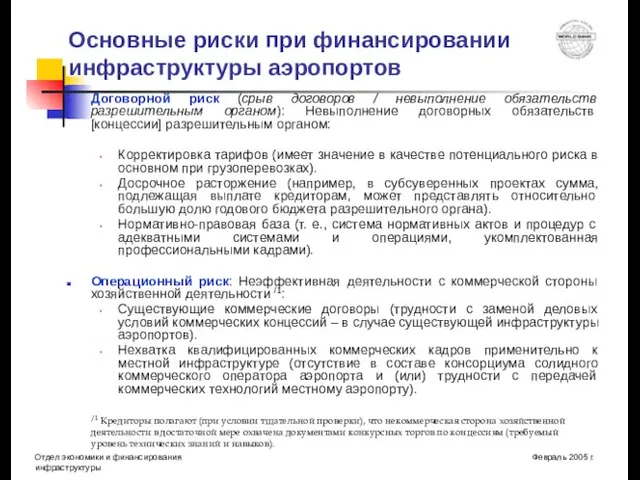

- 12. Основные риски при финансировании инфраструктуры аэропортов Договорной риск (срыв договоров / невыполнение обязательств разрешительным органом): Невыполнение

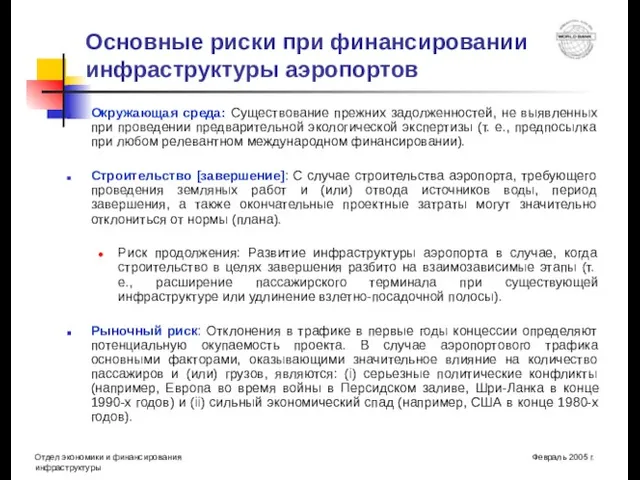

- 13. Окружающая среда: Существование прежних задолженностей, не выявленных при проведении предварительной экологической экспертизы (т. е., предпосылка при

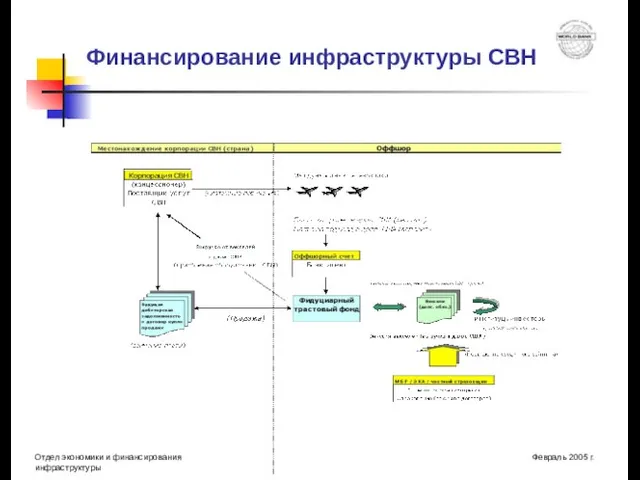

- 14. Финансирование инфраструктуры аэропортов Государственный орган (регулятор) Концессионер SPC Междунар. авиакомпании Трастовый фонд Страна местонахождения проекта “ОФФШОР”

- 15. Финансирование инфраструктуры аэропортов Государственный орган (регулятор) Концессионер SPC Междунар. авиакомпании Трастовый фонд Страна местонахождения проекта “ОФФШОР”

- 16. Финансирование инфраструктуры СВН

- 17. Поддержка инфраструктуры воздушного транспорта Всемирным банком Техническая помощь (т. е., обсуждение политики и оценка стратегических вариантов,

- 18. Путь вперед Движущими силами развития структуры отрасли воздушного транспорта будут являться озабоченность насчет безопасности и технические

- 20. Скачать презентацию

Слайд 2Содержание

Введение

Структура сектора

Роль государственного и частного секторов

Меры безопасности

Службы воздушной навигации

Аэропорты

Финансирование инфраструктуры воздушного транспорта

Основные

Содержание

Введение

Структура сектора

Роль государственного и частного секторов

Меры безопасности

Службы воздушной навигации

Аэропорты

Финансирование инфраструктуры воздушного транспорта

Основные

Слайд 3Введение

Телекоммуникации и воздушный транспорт во всем мире являются секторами, воплощающими в себе

Введение

Телекоммуникации и воздушный транспорт во всем мире являются секторами, воплощающими в себе

Слайд 4Структура сектора

Авиакомпании (предоставление «низовых» услуг воздушного транспорта)

В основном нерегулируемый рынок

В основном доминирование

Структура сектора

Авиакомпании (предоставление «низовых» услуг воздушного транспорта)

В основном нерегулируемый рынок

В основном доминирование

Слайд 5Структура сектора

Структура сектора

Слайд 6Структура сектора

Структура сектора

Слайд 7Роль государственного и частного секторов

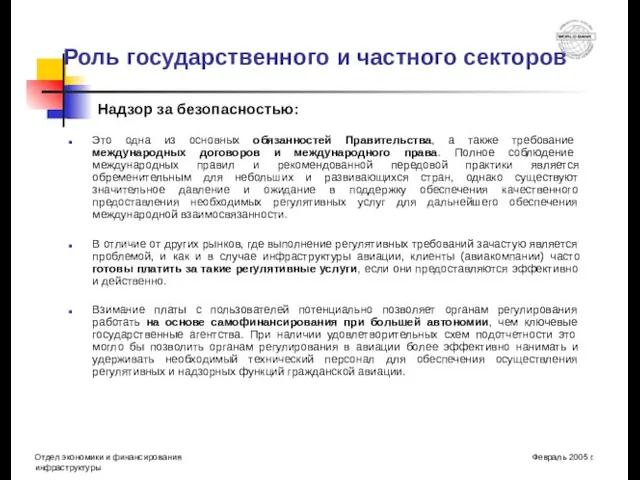

Это одна из основных обязанностей Правительства, а также

Роль государственного и частного секторов

Это одна из основных обязанностей Правительства, а также

Слайд 8Роль государственного и частного секторов

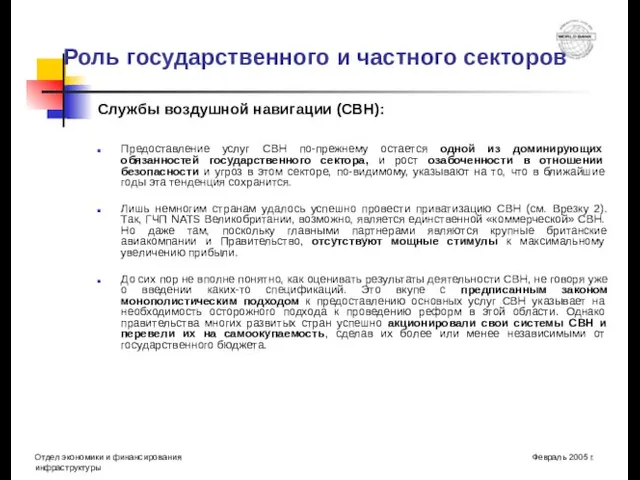

Службы воздушной навигации (СВН):

Предоставление услуг СВН по-прежнему остается

Роль государственного и частного секторов

Службы воздушной навигации (СВН):

Предоставление услуг СВН по-прежнему остается

Слайд 9Роль государственного и частного секторов

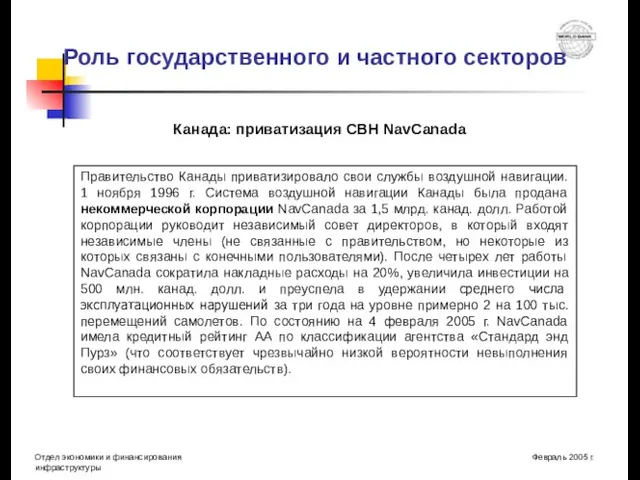

Канада: приватизация СВН NavCanada

Правительство Канады приватизировало свои службы

Роль государственного и частного секторов

Канада: приватизация СВН NavCanada

Правительство Канады приватизировало свои службы

Слайд 10Роль государственного и частного секторов

С момента приватизации Британского управления аэропортов (БУА) в

Роль государственного и частного секторов

С момента приватизации Британского управления аэропортов (БУА) в

Слайд 11ГЧП в аэропортах: возможные варианты и модели

Другие политические соображения

Сеть аэропортов и

ГЧП в аэропортах: возможные варианты и модели

Другие политические соображения

Сеть аэропортов и

Слайд 12Основные риски при финансировании инфраструктуры аэропортов

Договорной риск (срыв договоров / невыполнение обязательств

Основные риски при финансировании инфраструктуры аэропортов

Договорной риск (срыв договоров / невыполнение обязательств

Слайд 13Окружающая среда: Существование прежних задолженностей, не выявленных при проведении предварительной экологической экспертизы

Окружающая среда: Существование прежних задолженностей, не выявленных при проведении предварительной экологической экспертизы

Слайд 14Финансирование инфраструктуры аэропортов

Государственный

орган

(регулятор)

Концессионер

SPC

Междунар.

авиакомпании

Трастовый фонд

Страна местонахождения проекта

“ОФФШОР”

Институц.

инвесторы

Секьюритизация рынков капитала (A)

Дебиторская задолженность

Договор купли-продажи

Выручка от

Финансирование инфраструктуры аэропортов

Государственный

орган

(регулятор)

Концессионер

SPC

Междунар.

авиакомпании

Трастовый фонд

Страна местонахождения проекта

“ОФФШОР”

Институц.

инвесторы

Секьюритизация рынков капитала (A)

Дебиторская задолженность

Договор купли-продажи

Выручка от

Слайд 15Финансирование инфраструктуры аэропортов

Государственный

орган

(регулятор)

Концессионер

SPC

Междунар.

авиакомпании

Трастовый фонд

Страна местонахождения проекта

“ОФФШОР”

Институц.

инвесторы

Секьюритизация рынков капитала (C)

Дебиторская задолженность

Договор купли-продажи

Выручка от

Финансирование инфраструктуры аэропортов

Государственный

орган

(регулятор)

Концессионер

SPC

Междунар.

авиакомпании

Трастовый фонд

Страна местонахождения проекта

“ОФФШОР”

Институц.

инвесторы

Секьюритизация рынков капитала (C)

Дебиторская задолженность

Договор купли-продажи

Выручка от

Слайд 16Финансирование инфраструктуры СВН

Финансирование инфраструктуры СВН

Слайд 17Поддержка инфраструктуры воздушного транспорта Всемирным банком

Техническая помощь (т. е., обсуждение политики и

Поддержка инфраструктуры воздушного транспорта Всемирным банком

Техническая помощь (т. е., обсуждение политики и

Слайд 18Путь вперед

Движущими силами развития структуры отрасли воздушного транспорта будут являться озабоченность насчет

Путь вперед

Движущими силами развития структуры отрасли воздушного транспорта будут являться озабоченность насчет

Презентация на тему Ренессанс

Презентация на тему Ренессанс  Типы и структура уроков по ФГОС

Типы и структура уроков по ФГОС ГРИПОЛИКТИН

ГРИПОЛИКТИН Отрасль в системе национальной экономике

Отрасль в системе национальной экономике Лизинговые продукты

Лизинговые продукты Зайка из фетра. Мастер-класс

Зайка из фетра. Мастер-класс Практические приложения подобия треугольников

Практические приложения подобия треугольников Сочинение-описание "Лисица" 2 класс

Сочинение-описание "Лисица" 2 класс Суп-лапша на мясном бульоне

Суп-лапша на мясном бульоне Деятельность судов РФв представлениях россиян Результаты социологического исследования

Деятельность судов РФв представлениях россиян Результаты социологического исследования Печи и печная утварь XIX - начала XX веков

Печи и печная утварь XIX - начала XX веков Анализ корпоративного имиджа IKEA Выполнила Орлова Мария, 401 гр.

Анализ корпоративного имиджа IKEA Выполнила Орлова Мария, 401 гр. VITAL & ESSENTIAL ТРУДНОСТИ ПЕРЕВОДА

VITAL & ESSENTIAL ТРУДНОСТИ ПЕРЕВОДА Презентация на тему ,, ТЕРРОРЕСТИЧЕСКИЙ АКТ В Беслане,,. Подготовила ученица 4а класса Логинова Валерия.

Презентация на тему ,, ТЕРРОРЕСТИЧЕСКИЙ АКТ В Беслане,,. Подготовила ученица 4а класса Логинова Валерия. Формы бухгалтерского учета. Тема №11

Формы бухгалтерского учета. Тема №11 Избирательная система РФ

Избирательная система РФ отделения ГОДОВОЕ СОБРАНИЕ 2022

отделения ГОДОВОЕ СОБРАНИЕ 2022 Горячий этап холодно-горячей обкатки (ХГО) оборудования

Горячий этап холодно-горячей обкатки (ХГО) оборудования Автоматизация маршрута согласования и отражения в учете заявлений работников на замену выдачи молока денежной компенсацией

Автоматизация маршрута согласования и отражения в учете заявлений работников на замену выдачи молока денежной компенсацией «Многослойные и комбинированные пленочные материалы и изделия из них»

«Многослойные и комбинированные пленочные материалы и изделия из них» Окружающая среда маркетинга

Окружающая среда маркетинга Геродот

Геродот Устройство сверлильного станка. Приемы работы на сверлильном станке

Устройство сверлильного станка. Приемы работы на сверлильном станке Достопримечательности Омска

Достопримечательности Омска Кожа

Кожа Организация учебного кабинета английского языка

Организация учебного кабинета английского языка Что такое энергия?

Что такое энергия? Презентация на тему Потребность организма человека в кислороде. Строение органов дыхания

Презентация на тему Потребность организма человека в кислороде. Строение органов дыхания