Выравнивание бюджетной обеспеченности субъектов РФ в Проекте Федерального бюджета на 2008 год и на период до 2010 года Москва, Парл

- Выравнивание бюджетной обеспеченности субъектов РФ в Проекте Федерального бюджета на 2008 год и на период до 2010 года Москва, Парл

Содержание

- 2. Размер Фонда определяется как величина, производная от установленных параметров выравнивания (поправки в БК) Оценка налогового потенциала

- 3. Установление объема Фонда Бюджетный кодекс (БК РФ, ст.131, п.2): «Общий объем дотаций на выравнивание бюджетной обеспеченности

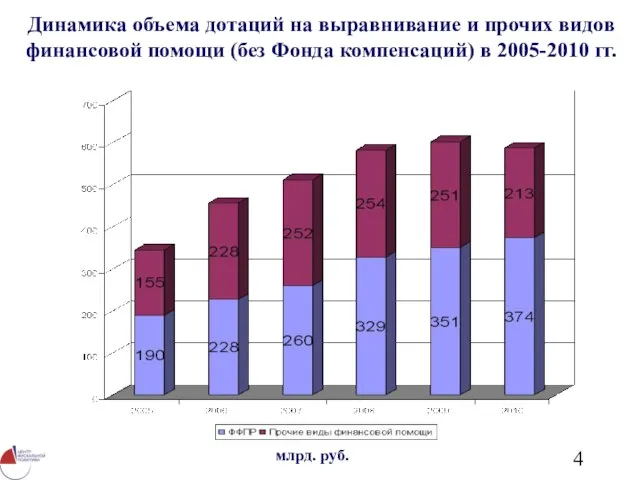

- 4. Динамика объема дотаций на выравнивание и прочих видов финансовой помощи (без Фонда компенсаций) в 2005-2010 гг.

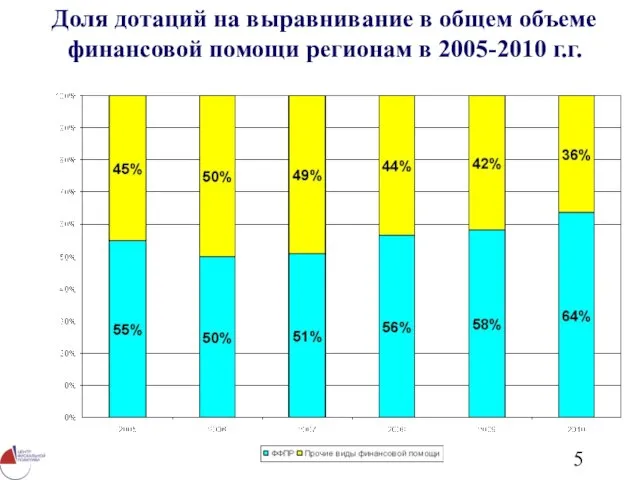

- 5. Доля дотаций на выравнивание в общем объеме финансовой помощи регионам в 2005-2010 г.г.

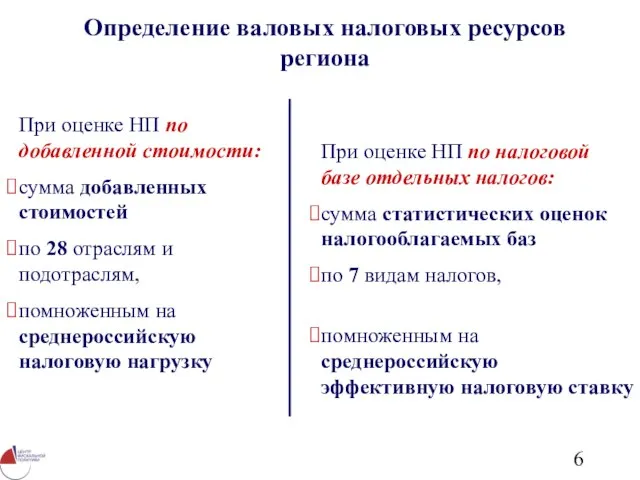

- 6. Определение валовых налоговых ресурсов региона При оценке НП по добавленной стоимости: сумма добавленных стоимостей по 28

- 7. Преимущества и недостатки методик расчета НП

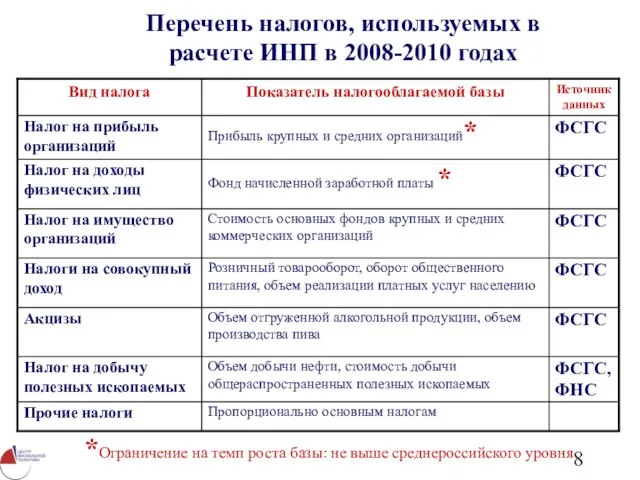

- 8. Перечень налогов, используемых в расчете ИНП в 2008-2010 годах *Ограничение на темп роста базы: не выше

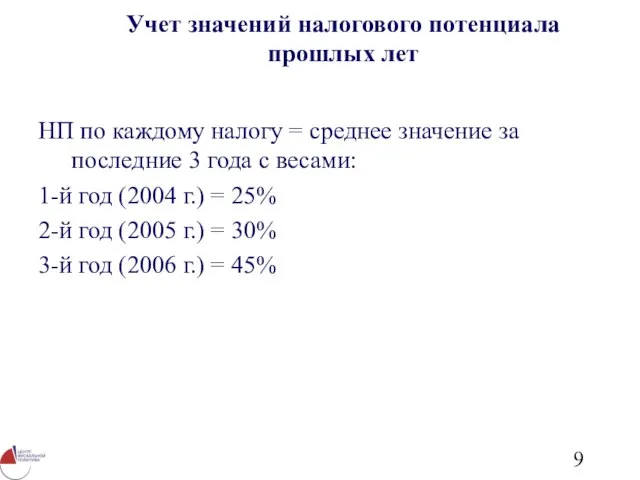

- 9. Учет значений налогового потенциала прошлых лет НП по каждому налогу = среднее значение за последние 3

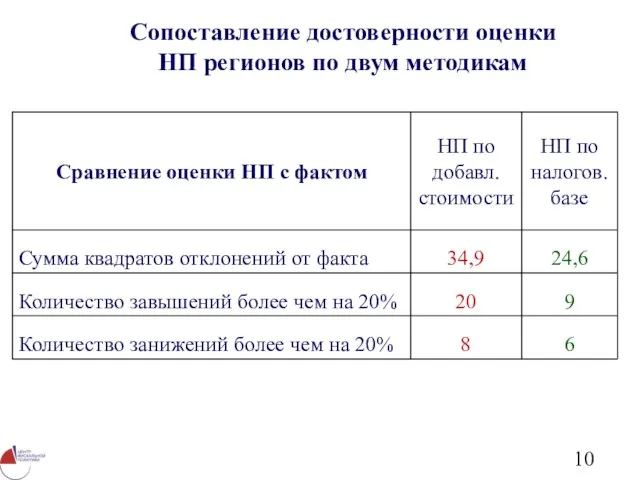

- 10. Сопоставление достоверности оценки НП регионов по двум методикам

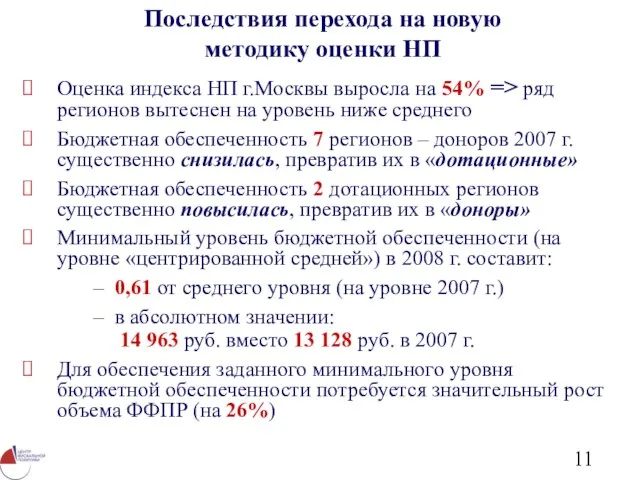

- 11. Последствия перехода на новую методику оценки НП Оценка индекса НП г.Москвы выросла на 54% => ряд

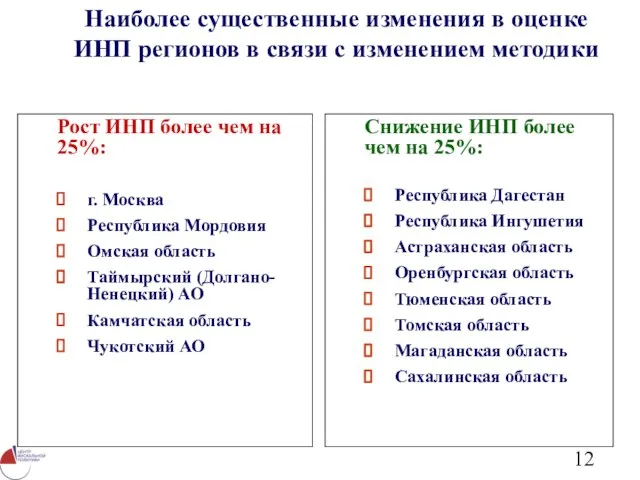

- 12. Наиболее существенные изменения в оценке ИНП регионов в связи с изменением методики Рост ИНП более чем

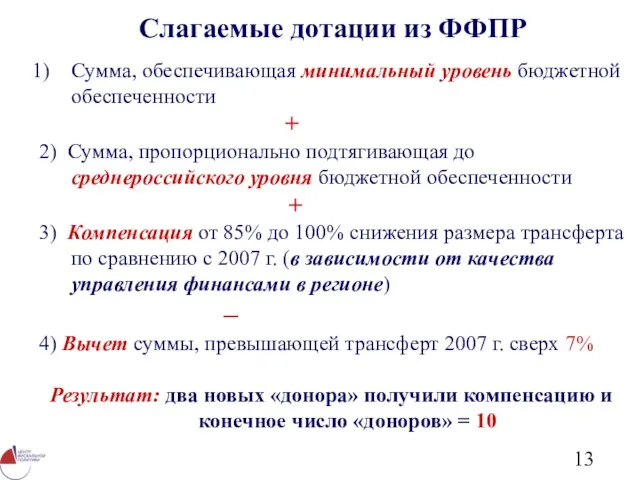

- 13. Слагаемые дотации из ФФПР Сумма, обеспечивающая минимальный уровень бюджетной обеспеченности + 2) Сумма, пропорционально подтягивающая до

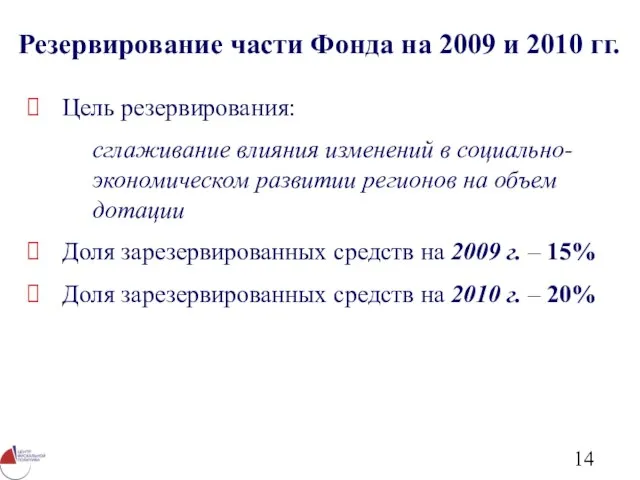

- 14. Резервирование части Фонда на 2009 и 2010 гг. Цель резервирования: сглаживание влияния изменений в социально-экономическом развитии

- 16. Скачать презентацию

Слайд 2Размер Фонда определяется как величина, производная от установленных параметров выравнивания (поправки в

Размер Фонда определяется как величина, производная от установленных параметров выравнивания (поправки в

Слайд 3Установление объема Фонда

Бюджетный кодекс (БК РФ, ст.131, п.2):

«Общий объем дотаций на выравнивание

Установление объема Фонда

Бюджетный кодекс (БК РФ, ст.131, п.2):

«Общий объем дотаций на выравнивание

Слайд 4Динамика объема дотаций на выравнивание и прочих видов финансовой помощи (без Фонда

Динамика объема дотаций на выравнивание и прочих видов финансовой помощи (без Фонда

Слайд 5Доля дотаций на выравнивание в общем объеме финансовой помощи регионам в 2005-2010

Доля дотаций на выравнивание в общем объеме финансовой помощи регионам в 2005-2010

Слайд 6Определение валовых налоговых ресурсов региона

При оценке НП по добавленной стоимости:

сумма добавленных стоимостей

Определение валовых налоговых ресурсов региона

При оценке НП по добавленной стоимости:

сумма добавленных стоимостей

Слайд 7Преимущества и недостатки методик расчета НП

Преимущества и недостатки методик расчета НП

Слайд 8Перечень налогов, используемых в расчете ИНП в 2008-2010 годах

*Ограничение на темп роста

Перечень налогов, используемых в расчете ИНП в 2008-2010 годах

*Ограничение на темп роста

Слайд 9Учет значений налогового потенциала прошлых лет

НП по каждому налогу = среднее значение

Учет значений налогового потенциала прошлых лет

НП по каждому налогу = среднее значение

Слайд 10Сопоставление достоверности оценки НП регионов по двум методикам

Сопоставление достоверности оценки НП регионов по двум методикам

Слайд 11Последствия перехода на новую методику оценки НП

Оценка индекса НП г.Москвы выросла на

Последствия перехода на новую методику оценки НП

Оценка индекса НП г.Москвы выросла на

Слайд 12Наиболее существенные изменения в оценке ИНП регионов в связи с изменением методики

Рост

Наиболее существенные изменения в оценке ИНП регионов в связи с изменением методики

Рост

Слайд 13Слагаемые дотации из ФФПР

Сумма, обеспечивающая минимальный уровень бюджетной обеспеченности

+

2) Сумма, пропорционально

Слагаемые дотации из ФФПР

Сумма, обеспечивающая минимальный уровень бюджетной обеспеченности

+

2) Сумма, пропорционально

Слайд 14Резервирование части Фонда на 2009 и 2010 гг.

Цель резервирования:

сглаживание влияния изменений в

Резервирование части Фонда на 2009 и 2010 гг.

Цель резервирования:

сглаживание влияния изменений в

Держимспину прямо!

Держимспину прямо! Чай 5,5 teArt

Чай 5,5 teArt Организация работы госпитальной школы

Организация работы госпитальной школы Федеральный государственный образовательный стандар

Федеральный государственный образовательный стандар Проценты в нашей жизни (9 класс)

Проценты в нашей жизни (9 класс) Муниципальное бюджетное общеобразовательное учреждение казачья средняя общеобразовательная школа №16 имени Л. Н. Толстого

Муниципальное бюджетное общеобразовательное учреждение казачья средняя общеобразовательная школа №16 имени Л. Н. Толстого Лоскутные операции

Лоскутные операции Я и мой брат в школе

Я и мой брат в школе Исторические жанры в детском и юношеском чтении

Исторические жанры в детском и юношеском чтении Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style  ПРОГНОЗ социально-экономического развития Ставропольского края на 2012 год и на период до 2014 года

ПРОГНОЗ социально-экономического развития Ставропольского края на 2012 год и на период до 2014 года Адаптационный процесс морской свинки к условиям Сибири

Адаптационный процесс морской свинки к условиям Сибири Срыв. Рецидив - процесс возвращения зависимого к употреблению ПАВ

Срыв. Рецидив - процесс возвращения зависимого к употреблению ПАВ ЛЕГО - МИРЫ

ЛЕГО - МИРЫ Управляющая компания «АРМЭКС»

Управляющая компания «АРМЭКС» Модель методической работы МОУ СОШ № 5

Модель методической работы МОУ СОШ № 5 Русская печь

Русская печь Расположение МСВ на месте

Расположение МСВ на месте «РЕАЛИЗАЦИЯ КОМПЕТЕНТНОСТНОГО ПОДХОДА НА УРОКАХ МАТЕМАТИКИ» Подготовила: учитель математики МОБУ «Солнечна

«РЕАЛИЗАЦИЯ КОМПЕТЕНТНОСТНОГО ПОДХОДА НА УРОКАХ МАТЕМАТИКИ» Подготовила: учитель математики МОБУ «Солнечна Бизнес-проект. Шаблон

Бизнес-проект. Шаблон Применение микроволновой радиотермометрии для бездозового скрининга РМЖ женщин ввозрастной группе 20-40 лет Веснин С.Г

Применение микроволновой радиотермометрии для бездозового скрининга РМЖ женщин ввозрастной группе 20-40 лет Веснин С.Г Домашние обязанности младшего школьника

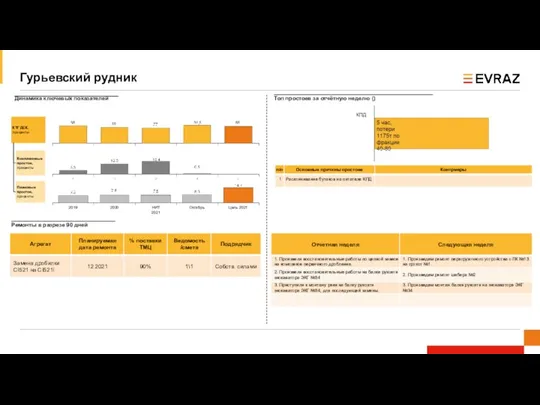

Домашние обязанности младшего школьника Гурьевский рудник. Динамика ключевых показателей

Гурьевский рудник. Динамика ключевых показателей Проект как объект управления. Классификация системных проектов

Проект как объект управления. Классификация системных проектов Удлиненные шорты до колена

Удлиненные шорты до колена Гендерные стереотипы в жизни женщин

Гендерные стереотипы в жизни женщин Презентация на тему Черные дыры и темная материя

Презентация на тему Черные дыры и темная материя  Презентация на тему "Современный учитель: профессиональная компетентность современного учителя" - скачать презентации по Пе

Презентация на тему "Современный учитель: профессиональная компетентность современного учителя" - скачать презентации по Пе