«Налоговые льготы для спортсменов. Особенности устранения двойного налогообложения в отношении доходов спортсменов»

- «Налоговые льготы для спортсменов. Особенности устранения двойного налогообложения в отношении доходов спортсменов»

Содержание

- 2. Правовое регулирование льготного режима налогообложения спортсменов в Республике Беларусь 1. Налоговый кодекс Республики Беларусь от 19.12.2002;

- 3. Спортсмен – физическое лицо как плательщик подоходного налога Факторы, обуславливающие льготный режим налогообложения спортсменов: государственная политика

- 4. Налоговые льготы, предоставляемые спортсменам Личный доход спортсменов: 1. подп.1.20 ст. 163 НК : призы, полученные спортсменами

- 5. Применение профессиональных налоговых вычетов спортсменами Подп. 1.4 статьи 168 НК правом применения профессиональных налоговых вычетов обладают

- 6. Особенности устранения двойного налогообложения в отношении доходов спортсменов С.К. Лещенко: "международное двойное (многократное) налогообложение - обложение

- 8. Скачать презентацию

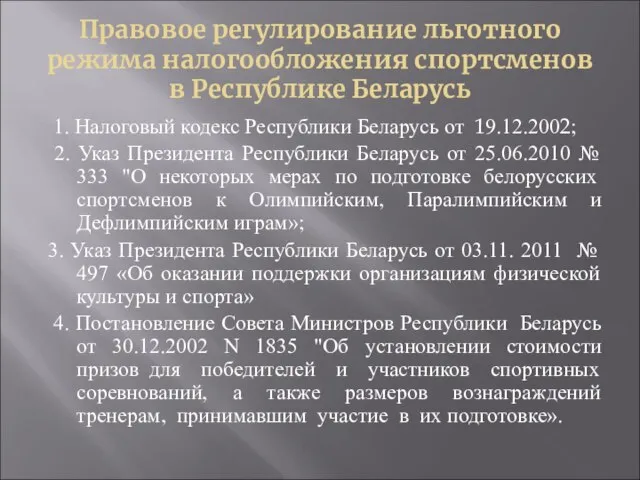

Слайд 2Правовое регулирование льготного режима налогообложения спортсменов в Республике Беларусь

1. Налоговый кодекс

Правовое регулирование льготного режима налогообложения спортсменов в Республике Беларусь

1. Налоговый кодекс

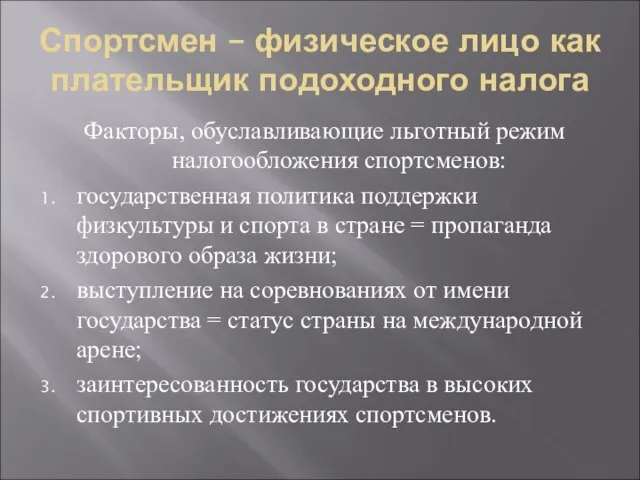

Слайд 3Спортсмен – физическое лицо как плательщик подоходного налога

Факторы, обуславливающие льготный режим

Спортсмен – физическое лицо как плательщик подоходного налога

Факторы, обуславливающие льготный режим

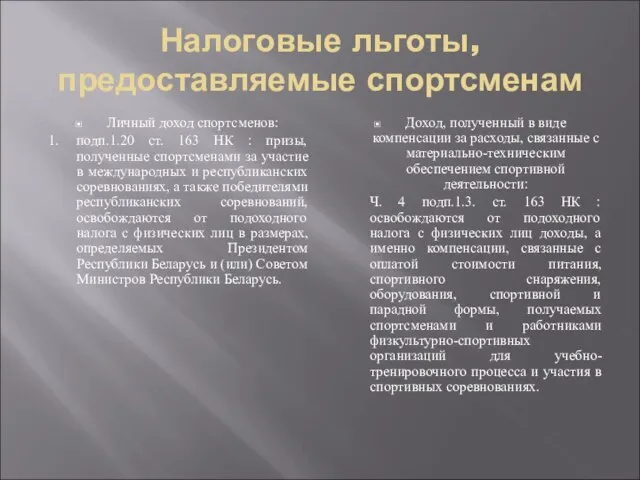

Слайд 4Налоговые льготы, предоставляемые спортсменам

Личный доход спортсменов:

1. подп.1.20 ст. 163 НК : призы, полученные

Налоговые льготы, предоставляемые спортсменам

Личный доход спортсменов:

1. подп.1.20 ст. 163 НК : призы, полученные

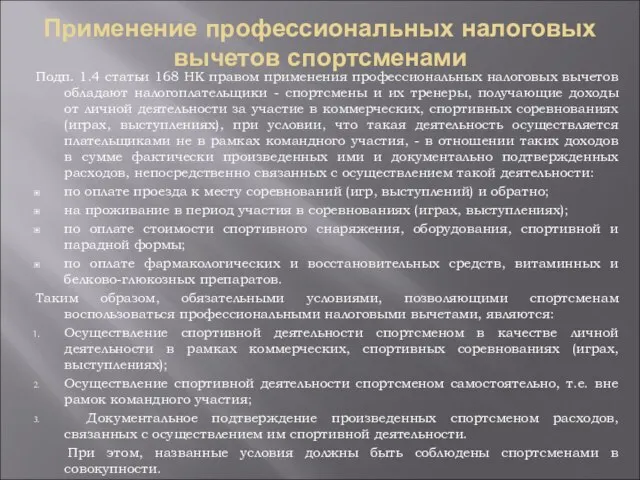

Слайд 5Применение профессиональных налоговых вычетов спортсменами

Подп. 1.4 статьи 168 НК правом применения профессиональных

Применение профессиональных налоговых вычетов спортсменами

Подп. 1.4 статьи 168 НК правом применения профессиональных

Слайд 6Особенности устранения двойного налогообложения в отношении доходов спортсменов

С.К. Лещенко: "международное двойное (многократное)

Особенности устранения двойного налогообложения в отношении доходов спортсменов

С.К. Лещенко: "международное двойное (многократное)

первая мировая

первая мировая Характеристика производственного здания Чайковского завода газовой аппаратуры ОАО «Газмаш»

Характеристика производственного здания Чайковского завода газовой аппаратуры ОАО «Газмаш» Президентский Клуб 2012-2013

Президентский Клуб 2012-2013 Положительные и отрицательные стороны традиционного и дистанционного обучения в высшей школе

Положительные и отрицательные стороны традиционного и дистанционного обучения в высшей школе Южная Америка

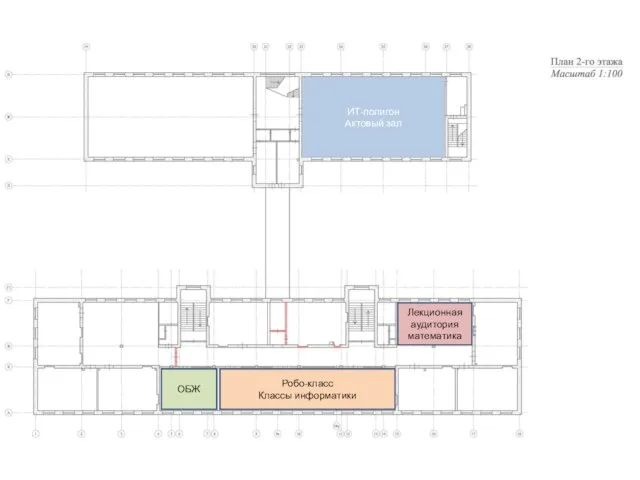

Южная Америка ИТ-полигон. Робо-класс. Планировочное решение

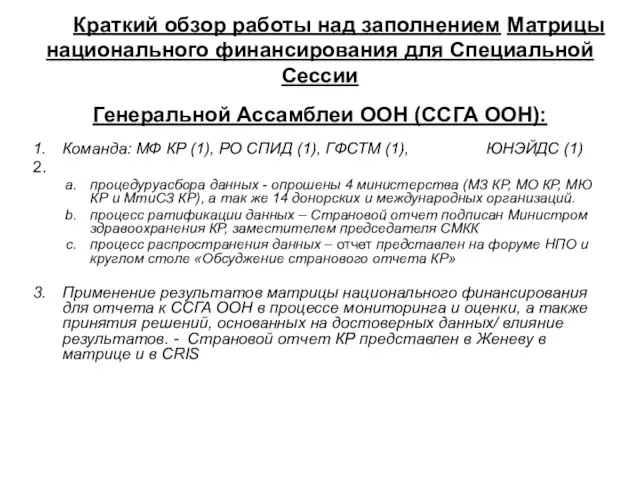

ИТ-полигон. Робо-класс. Планировочное решение Краткий обзор работы над заполнением Матрицы национального финансирования для Специальной СессииГенеральной Ассамблеи ООН (ССГ

Краткий обзор работы над заполнением Матрицы национального финансирования для Специальной СессииГенеральной Ассамблеи ООН (ССГ Презентация на тему ГОРОД КОРКИНО

Презентация на тему ГОРОД КОРКИНО  Колледж МЧС ИНФОЛАЙН. Сертификат Комплексная безопасность

Колледж МЧС ИНФОЛАЙН. Сертификат Комплексная безопасность Массовая культура

Массовая культура Учет исторических и иных местных традиций при прохождении муниципальной службы

Учет исторических и иных местных традиций при прохождении муниципальной службы Химические свойства солей

Химические свойства солей Тема урока:

Тема урока: Головные уборы

Головные уборы Найди первоцветы

Найди первоцветы Презентация к уроку «Класс земноводные. Особенности строения и жизнедеятельности как примитивных сухопутных животных»

Презентация к уроку «Класс земноводные. Особенности строения и жизнедеятельности как примитивных сухопутных животных» Если хочешь быть здоров 2 класс

Если хочешь быть здоров 2 класс Рисуем вилкой Петушок

Рисуем вилкой Петушок Москва. Холодильный пер. 1 http://radio.informexpress.ru (495) 956-7862

Москва. Холодильный пер. 1 http://radio.informexpress.ru (495) 956-7862 Международный аэропорт Волгоград

Международный аэропорт Волгоград гимнастика для глаз

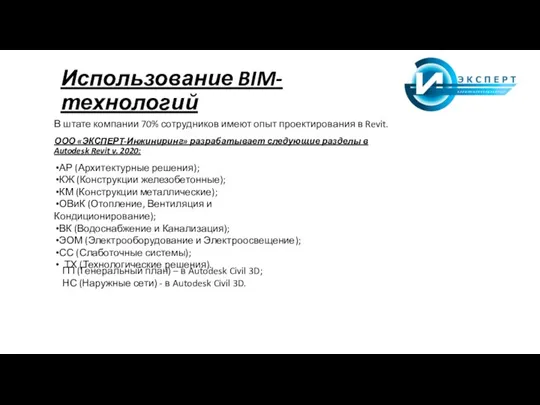

гимнастика для глаз Использование BIM-технологий

Использование BIM-технологий Планирование развёртывания ПМТ. Порядок выполнения курсовой работы

Планирование развёртывания ПМТ. Порядок выполнения курсовой работы Предварительный контроль кредитных операций

Предварительный контроль кредитных операций Обращение и знаки препинания при нём

Обращение и знаки препинания при нём Профессиональные ансамбли народного танца

Профессиональные ансамбли народного танца С 1977…мы производим сборные сооружения для всего мира.

С 1977…мы производим сборные сооружения для всего мира. Как два года делать проект с заказчиком, который не хочет с тобой разговаривать. 4 канала коммуникации

Как два года делать проект с заказчиком, который не хочет с тобой разговаривать. 4 канала коммуникации