- «Переход на электронный документооборот стал актуальным! Алгоритм действий»Пальчиков И.И.«Такском»

Содержание

- 2. СОДЕРЖАНИЕ Электронные счета-фактуры: шаги внедрения в жизнь, как сделать этот обмен возможным в 2012 году, преимущества,

- 3. 2009 г. - по поручению Правительства Минфин и ФНС России в 2009 году проводили пилотный проект

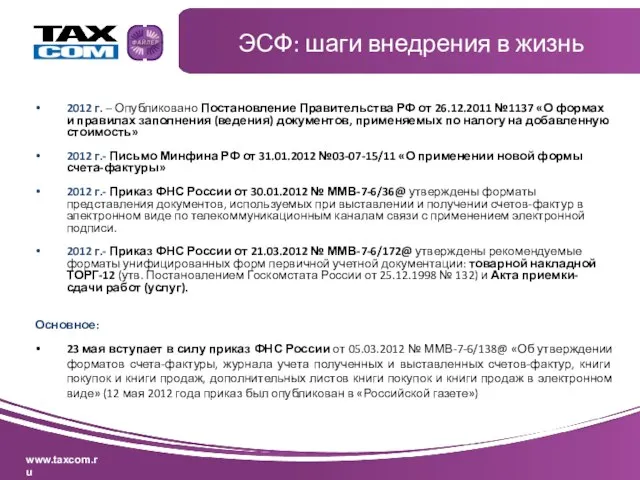

- 4. 2012 г. – Опубликовано Постановление Правительства РФ от 26.12.2011 №1137 «О формах и правилах заполнения (ведения)

- 5. Основные особенности документооборота ЭСФ Счета-фактуры составляются: при наличии технических средств и возможностей для приема и обработки

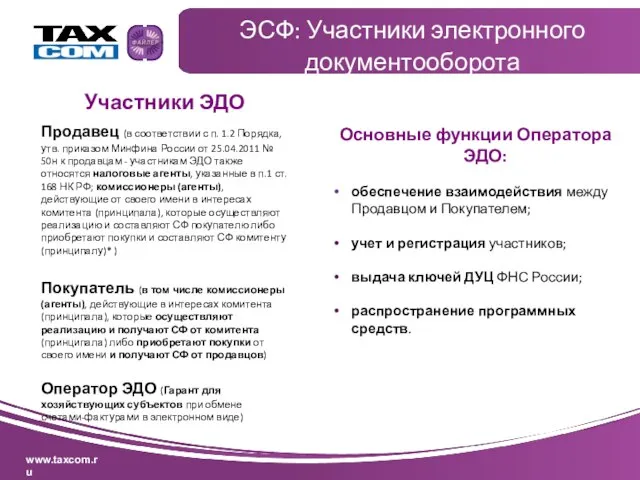

- 6. ЭСФ: Участники электронного документооборота Участники ЭДО Продавец (в соответствии с п. 1.2 Порядка, утв. приказом Минфина

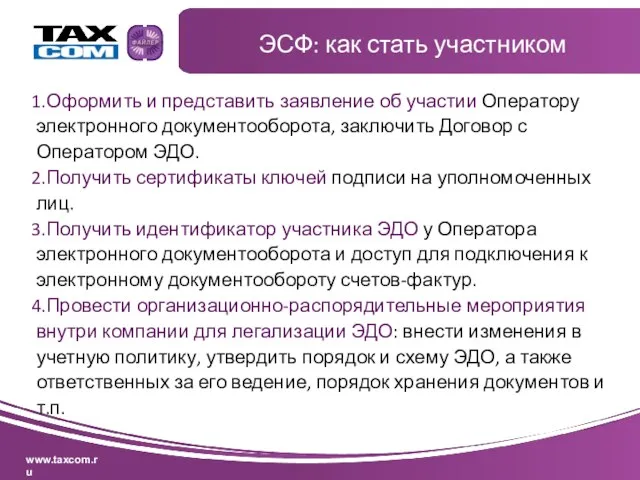

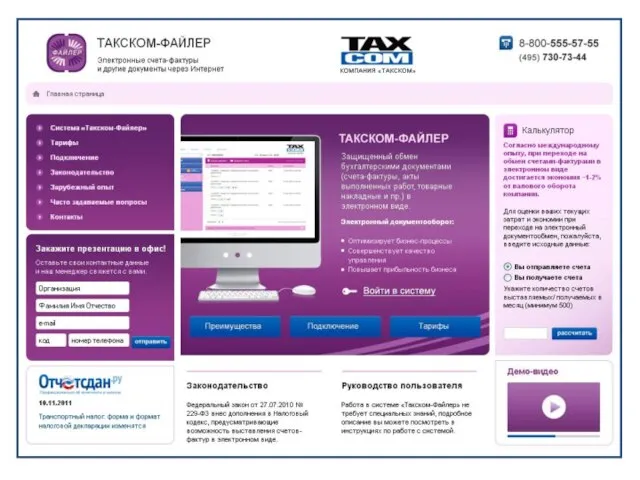

- 7. ЭСФ: как стать участником Оформить и представить заявление об участии Оператору электронного документооборота, заключить Договор с

- 8. Сеть Операторов ЭДО Хранилище Оператора ЭДО Подтверждение Оператора ЭДО+ ЭП_Продавца, ЭП_Оператора; Извещение продавца/покупателя о получении подтверждения+

- 9. Хозяйствующие субъекты обмениваются первичными документами бухгалтерского учета (товарные накладные, акты выполненных работ (услуг), транспортные накладные и

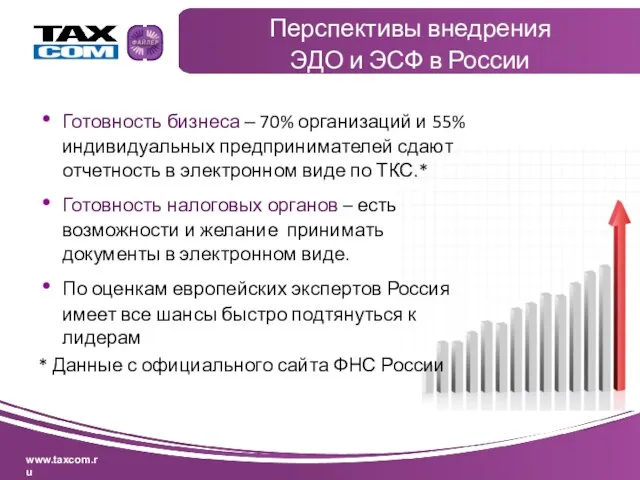

- 10. Готовность бизнеса – 70% организаций и 55% индивидуальных предпринимателей сдают отчетность в электронном виде по ТКС.*

- 11. Преимущества ЭДО Сокращение прямых расходов сокращение расходов на печать, почтовую пересылку и хранение бумажных счетов-фактур. Экономия

- 12. Безопасность и надежность конфиденциальность обмена обеспечена шифрованием документов. ЭЦП обеспечивает идентификацию подписанта и целостность передаваемых документов.

- 13. Эффект внедрения Электронный документооборот первичными бухгалтерскими документами позволит: Сократить общее количество бумажных документов на 25-75%; Сократить

- 16. Скачать презентацию

Слайд 2СОДЕРЖАНИЕ

Электронные счета-фактуры: шаги внедрения в жизнь, как сделать этот обмен возможным в

СОДЕРЖАНИЕ

Электронные счета-фактуры: шаги внедрения в жизнь, как сделать этот обмен возможным в

Слайд 32009 г. - по поручению Правительства Минфин и ФНС России в 2009

Слайд 42012 г. – Опубликовано Постановление Правительства РФ от 26.12.2011 №1137 «О формах

Слайд 5Основные особенности

документооборота ЭСФ

Счета-фактуры составляются:

при наличии технических средств и возможностей для

Основные особенности

документооборота ЭСФ

Счета-фактуры составляются:

при наличии технических средств и возможностей для

Слайд 6ЭСФ: Участники электронного документооборота

Участники ЭДО

Продавец (в соответствии с п. 1.2 Порядка, утв.

ЭСФ: Участники электронного документооборота

Участники ЭДО

Продавец (в соответствии с п. 1.2 Порядка, утв.

Слайд 7ЭСФ: как стать участником

Оформить и представить заявление об участии Оператору электронного документооборота,

Оформить и представить заявление об участии Оператору электронного документооборота,

Слайд 8Сеть Операторов ЭДО

Хранилище Оператора ЭДО

Подтверждение Оператора

ЭДО+ ЭП_Продавца, ЭП_Оператора;

Извещение продавца/покупателя о получении подтверждения+

Сеть Операторов ЭДО

Хранилище Оператора ЭДО

Подтверждение Оператора

ЭДО+ ЭП_Продавца, ЭП_Оператора;

Извещение продавца/покупателя о получении подтверждения+

Слайд 9Хозяйствующие субъекты обмениваются первичными

документами бухгалтерского учета (товарные накладные, акты

выполненных работ (услуг), транспортные

Хозяйствующие субъекты обмениваются первичными

документами бухгалтерского учета (товарные накладные, акты

выполненных работ (услуг), транспортные

Слайд 10Готовность бизнеса – 70% организаций и 55% индивидуальных предпринимателей сдают отчетность в

Готовность бизнеса – 70% организаций и 55% индивидуальных предпринимателей сдают отчетность в

Слайд 11Преимущества ЭДО

Сокращение прямых расходов

сокращение расходов на печать, почтовую пересылку и хранение бумажных

Преимущества ЭДО

Сокращение прямых расходов

сокращение расходов на печать, почтовую пересылку и хранение бумажных

Слайд 12Безопасность и надежность

конфиденциальность обмена обеспечена шифрованием документов. ЭЦП обеспечивает идентификацию подписанта и

Безопасность и надежность

конфиденциальность обмена обеспечена шифрованием документов. ЭЦП обеспечивает идентификацию подписанта и

Слайд 13Эффект внедрения

Электронный документооборот первичными бухгалтерскими

документами позволит:

Сократить общее количество бумажных документов на 25-75%;

Сократить

Эффект внедрения

Электронный документооборот первичными бухгалтерскими

документами позволит:

Сократить общее количество бумажных документов на 25-75%;

Сократить

Медийная реклама: виды и критерии эффективности

Медийная реклама: виды и критерии эффективности Обзор аукционов доменных именDomain name auctions overview

Обзор аукционов доменных именDomain name auctions overview Общие принципы и методы анализа предпринимательского риска

Общие принципы и методы анализа предпринимательского риска Появление жизни и происхождение человека. Человекообразные обезьяны

Появление жизни и происхождение человека. Человекообразные обезьяны Стоунхендж

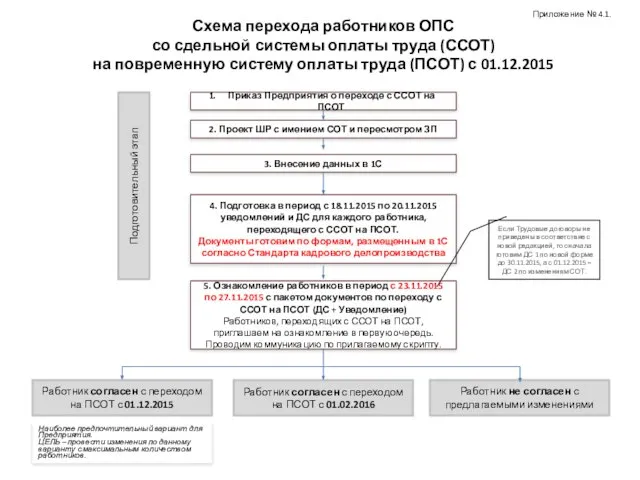

Стоунхендж Схема перехода работников ОПС со сдельной системы оплаты труда

Схема перехода работников ОПС со сдельной системы оплаты труда mhk_urok_1

mhk_urok_1 Школьная форма: нужна реформа

Школьная форма: нужна реформа Prezentatsia_k_dokladu_APV

Prezentatsia_k_dokladu_APV Руководитель Межрегионального операционного управления Федерального казначейства – Дмитрий Сергеевич Гришин

Руководитель Межрегионального операционного управления Федерального казначейства – Дмитрий Сергеевич Гришин Практична психологія і проблеми людських стосунків

Практична психологія і проблеми людських стосунків Школа – территория закона /педагогический совет/

Школа – территория закона /педагогический совет/ Русский язык 2 класс АНТОНИМЫ

Русский язык 2 класс АНТОНИМЫ Советы психолога

Советы психолога Права человека и права ребенка

Права человека и права ребенка Творческая работа «Профессия-спасатель» учащегося 10 «А» класса ГОУ СОШ №1981 Антонова Алексея на конкурс «Фестиваль профессий»

Творческая работа «Профессия-спасатель» учащегося 10 «А» класса ГОУ СОШ №1981 Антонова Алексея на конкурс «Фестиваль профессий» Дети Кубани в годы Великой Отечественной войны

Дети Кубани в годы Великой Отечественной войны Методы и средства обеспечения информационной безопасности в системе 1С:Предприятие 8.1

Методы и средства обеспечения информационной безопасности в системе 1С:Предприятие 8.1 РЕКЛАМА В НОВЫХ МЕДИА

РЕКЛАМА В НОВЫХ МЕДИА Интеграция автоматизированных систем

Интеграция автоматизированных систем Панно средствами народного примитивного орнаментирования

Панно средствами народного примитивного орнаментирования Топография 1-1

Топография 1-1 Чистота - залог здоровья!

Чистота - залог здоровья! Образцы писем

Образцы писем Презентация на тему Закон всемирного тяготения

Презентация на тему Закон всемирного тяготения  Определить форму глагола

Определить форму глагола Красная книга (2 класс)

Красная книга (2 класс) Презентация на тему Права, обязанности и ответственность ребёнка

Презентация на тему Права, обязанности и ответственность ребёнка