- Общие принципы и методы анализа предпринимательского риска

Содержание

- 2. Интерпретации понятия «риск» под риском понимается деятельность субъектов хозяйственной жизни, связанная с преодолением неопределенности в ситуации

- 3. С точки зрения антикризисного управления риск — это уровень неопределенности в предсказании результата.

- 4. Два основных подхода к оценке рисков Качественный: описание выявленных рисков, их негативных последствий. Количественный: численное определение

- 5. Этапы качественной оценки рисков На первом этапе необходимо выявить и идентифицировать возможные виды рисков, свойственные изучаемому

- 6. Результатом I этапа «идентификации рисков» являются перечни источников рисков и потенциальных событий рисков.

- 7. С точки зрения природы риска выделяют следующие их виды: Экономический (рыночный риск) — риск потери конкурентной

- 8. Систематические риски Это риски обусловлены внешними, не зависящими от деятельности предприятия колебаниями: Инфляционный; Процентный; Валютный; Налоговый;

- 9. Инфляционный риск связан с возможностью обесценивания реальной стоимости капитала, а также возможных к получению доходов от

- 10. Процентный риск состоит в непредвиденном изменении ставки процента на финансовом рынке (как депозитной, так и кредитной).

- 11. Валютный риск Он проявляется в недополучении предусмотренных доходов в результате изменения обменного курса иностранной валюты, используемой

- 12. Налоговый риск связан с вероятностью введения новых налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности,

- 13. Внутренние или несистематические риски Риски, зависящие от деятельности конкретного предприятия, связаны с производственными и финансовыми рисками.

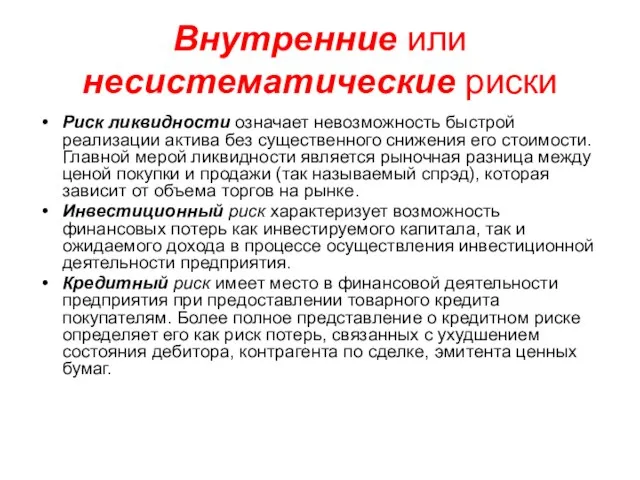

- 14. Внутренние или несистематические риски Риск ликвидности означает невозможность быстрой реализации актива без существенного снижения его стоимости.

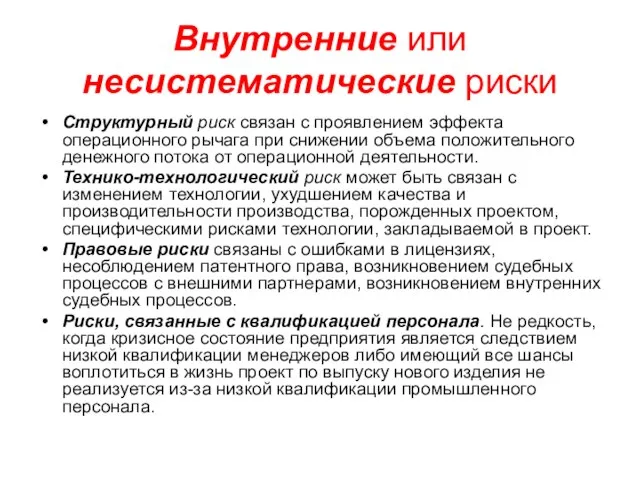

- 15. Внутренние или несистематические риски Структурный риск связан с проявлением эффекта операционного рычага при снижении объема положительного

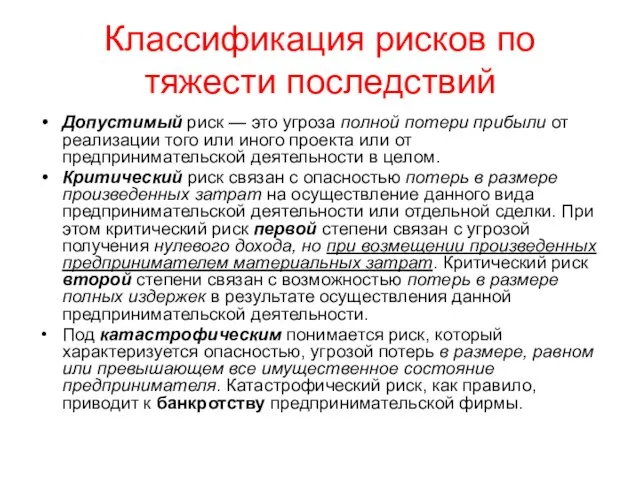

- 16. Классификация рисков по тяжести последствий Допустимый риск — это угроза полной потери прибыли от реализации того

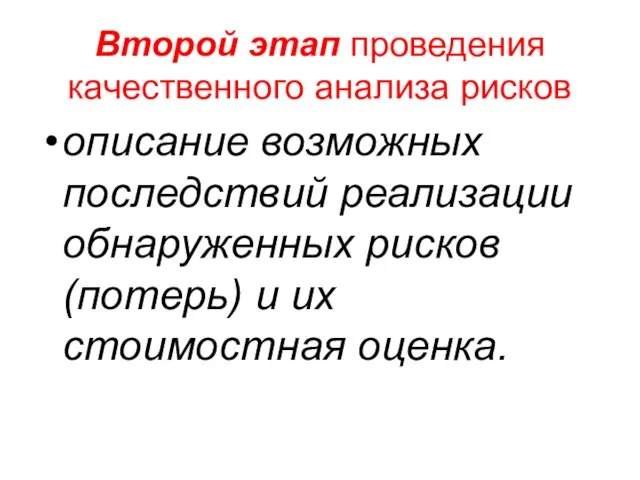

- 17. Второй этап проведения качественного анализа рисков описание возможных последствий реализации обнаруженных рисков (потерь) и их стоимостная

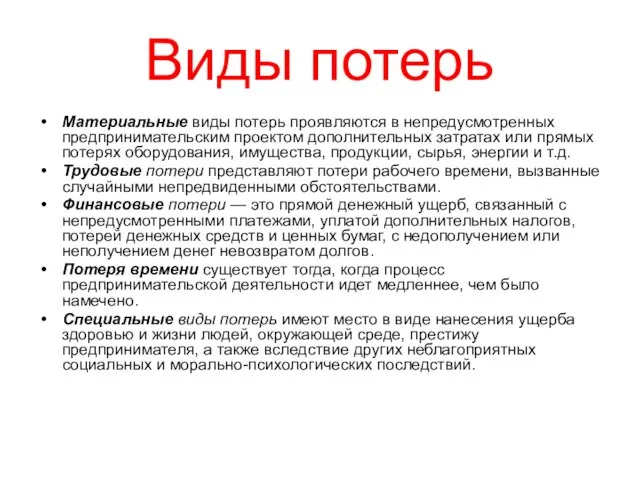

- 18. Виды потерь Материальные виды потерь проявляются в непредусмотренных предпринимательским проектом дополнительных затратах или прямых потерях оборудования,

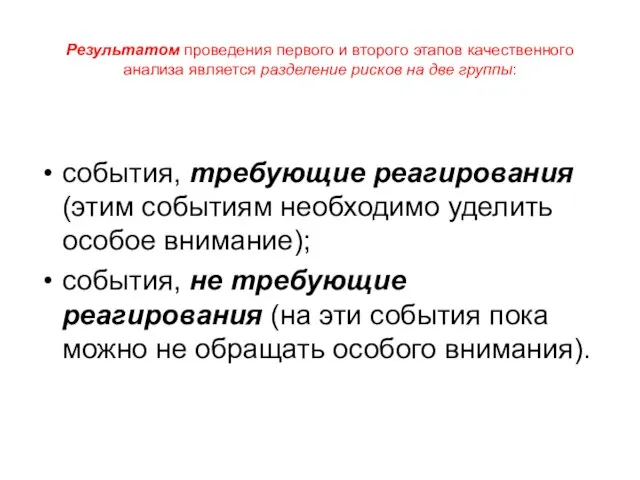

- 19. Результатом проведения первого и второго этапов качественного анализа является разделение рисков на две группы: события, требующие

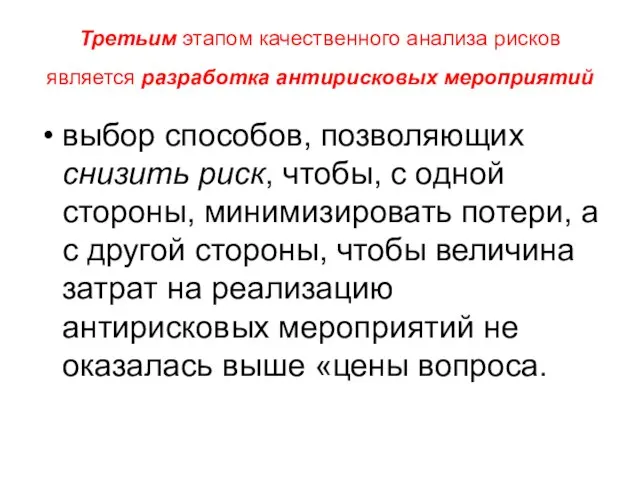

- 20. Третьим этапом качественного анализа рисков является разработка антирисковых мероприятий выбор способов, позволяющих снизить риск, чтобы, с

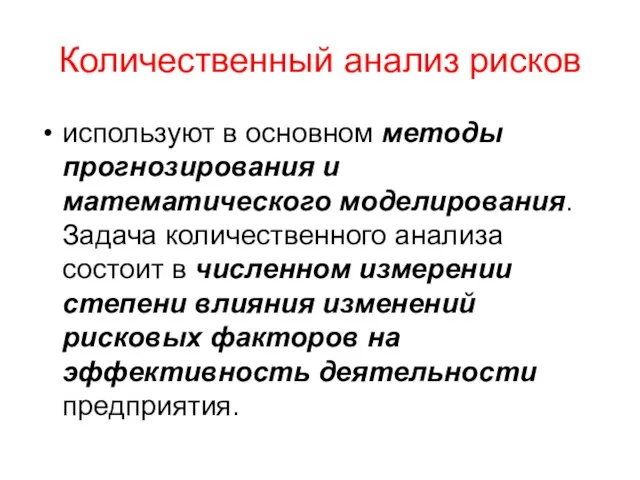

- 21. Количественный анализ рисков используют в основном методы прогнозирования и математического моделирования. Задача количественного анализа состоит в

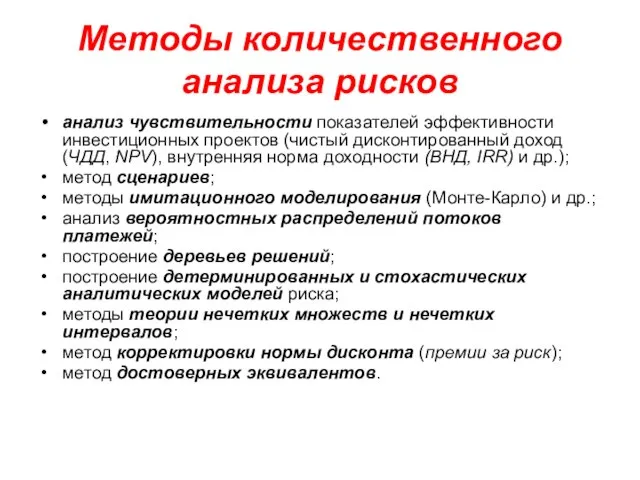

- 22. Методы количественного анализа рисков анализ чувствительности показателей эффективности инвестиционных проектов (чистый дисконтированный доход (ЧДД, NPV), внутренняя

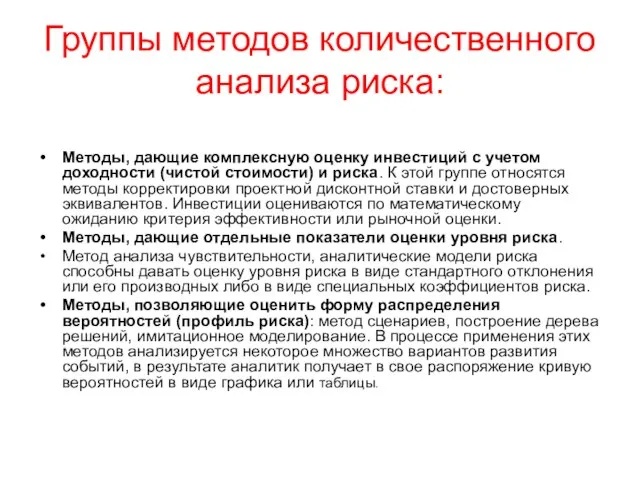

- 23. Группы методов количественного анализа риска: Методы, дающие комплексную оценку инвестиций с учетом доходности (чистой стоимости) и

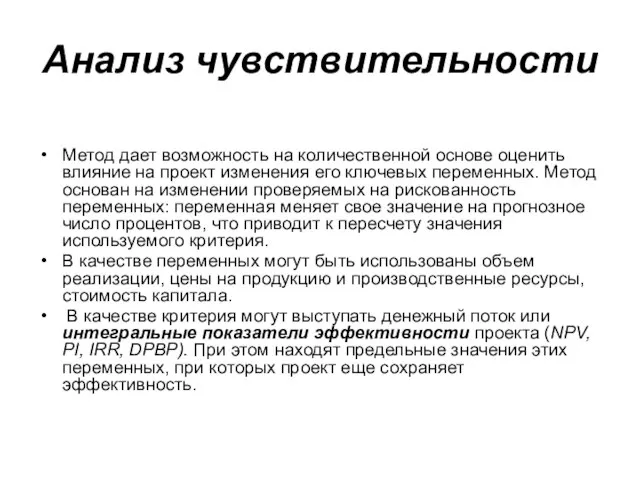

- 24. Анализ чувствительности Метод дает возможность на количественной основе оценить влияние на проект изменения его ключевых переменных.

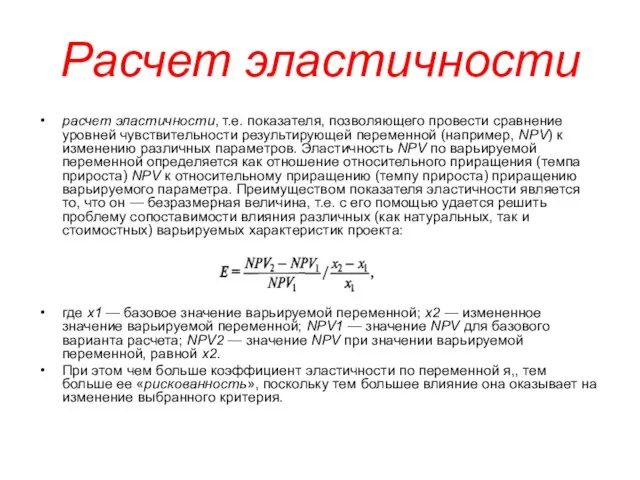

- 25. Расчет эластичности расчет эластичности, т.е. показателя, позволяющего провести сравнение уровней чувствительности результирующей переменной (например, NPV) к

- 26. Риск операционного и финансового рычагов операционный рычаг: оценка взаимосвязи между выручкой предприятия и его прибылью. финансовый

- 27. Метод сценариев позволяет получать достаточно наглядную картину для различных вариантов реализации проектов, а также предоставляет информацию

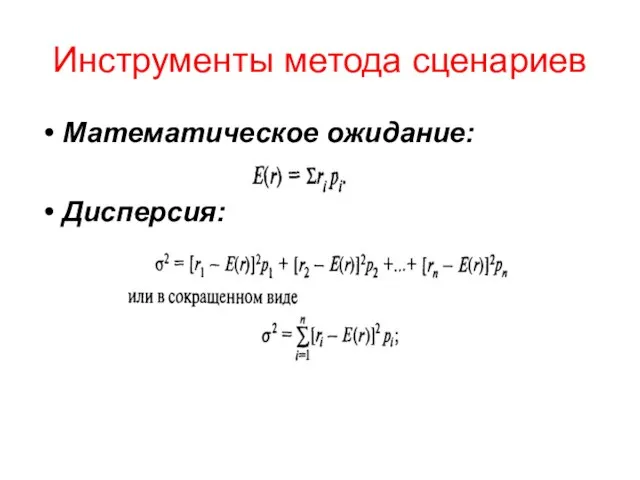

- 28. Инструменты метода сценариев Математическое ожидание: Дисперсия:

- 29. Имитационное моделирование (метод Монте-Карло) Поскольку при имитационном моделировании происходит имитация большого количества сценариев, то его можно

- 30. Метод дерева решений Метод используется в тех случаях, когда прогнозируемая ситуация может быть структурирована таким образом,

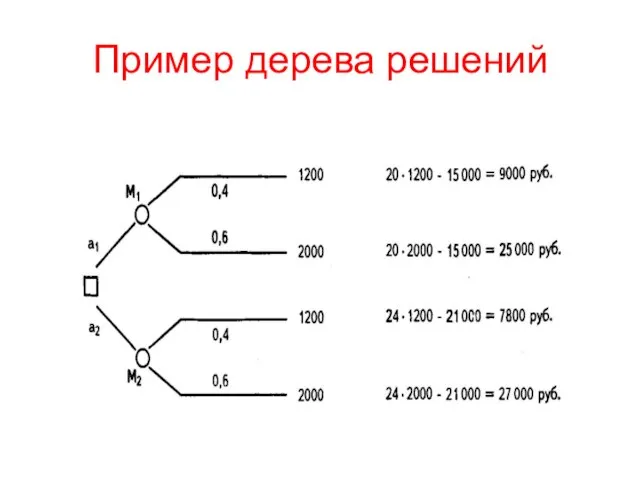

- 31. Пример дерева решений

- 32. Метод достоверных эквивалентов предполагает корректировку денежных потоков в зависимости от достоверности оценки их ожидаемой величины. Существует

- 33. Методы управления рисками юридические (условия контрактов, страхование рисков происшествий на транспорте, повреждения оборудования в случае стихийного

- 34. Методы управления рисками диверсификация; уклонение от рисков; компенсация; лимитирование риска.

- 35. Диверсификация — размывание, распределение между видами деятельности, результаты которых непосредственно не связаны между собой. Диверсификация может

- 36. Уклонение от риска заключаются в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид финансового

- 37. Компенсация рисков создание определенных резервов (самострахование): финансовых, материальных, информационных.

- 38. Хеджирование Фьючерсные контракты; Опционы; Операции «своп».

- 39. Фьючерсы и опционы проведение противоположных сделок с различными видами биржевых контрактов.

- 41. Скачать презентацию

Слайд 2Интерпретации понятия «риск»

под риском понимается деятельность субъектов хозяйственной жизни, связанная с преодолением

Интерпретации понятия «риск»

под риском понимается деятельность субъектов хозяйственной жизни, связанная с преодолением

Слайд 3С точки зрения антикризисного управления

риск — это уровень неопределенности в предсказании результата.

С точки зрения антикризисного управления

риск — это уровень неопределенности в предсказании результата.

Слайд 4Два основных подхода к оценке рисков

Качественный: описание выявленных рисков, их негативных

Два основных подхода к оценке рисков

Качественный: описание выявленных рисков, их негативных

Слайд 5Этапы качественной оценки рисков

На первом этапе необходимо выявить и идентифицировать возможные

Этапы качественной оценки рисков

На первом этапе необходимо выявить и идентифицировать возможные

Слайд 6Результатом I этапа «идентификации рисков» являются перечни источников рисков и потенциальных событий

Результатом I этапа «идентификации рисков» являются перечни источников рисков и потенциальных событий

Слайд 7С точки зрения природы риска выделяют следующие их виды:

Экономический (рыночный риск) —

С точки зрения природы риска выделяют следующие их виды:

Экономический (рыночный риск) —

Слайд 8Систематические риски

Это риски обусловлены внешними, не зависящими от деятельности предприятия колебаниями:

Систематические риски

Это риски обусловлены внешними, не зависящими от деятельности предприятия колебаниями:

Слайд 9Инфляционный риск

связан с возможностью обесценивания реальной стоимости капитала, а также возможных к

Инфляционный риск

связан с возможностью обесценивания реальной стоимости капитала, а также возможных к

Слайд 10Процентный риск

состоит в непредвиденном изменении ставки процента на финансовом рынке (как депозитной,

Процентный риск

состоит в непредвиденном изменении ставки процента на финансовом рынке (как депозитной,

Слайд 11Валютный риск

Он проявляется в недополучении предусмотренных доходов в результате изменения обменного курса

Валютный риск

Он проявляется в недополучении предусмотренных доходов в результате изменения обменного курса

Слайд 12Налоговый риск

связан с вероятностью введения новых налогов и сборов на осуществление отдельных

Налоговый риск

связан с вероятностью введения новых налогов и сборов на осуществление отдельных

Слайд 13Внутренние или несистематические риски

Риски, зависящие от деятельности конкретного предприятия, связаны с производственными

Внутренние или несистематические риски

Риски, зависящие от деятельности конкретного предприятия, связаны с производственными

Слайд 14Внутренние или несистематические риски

Риск ликвидности означает невозможность быстрой реализации актива без существенного

Внутренние или несистематические риски

Риск ликвидности означает невозможность быстрой реализации актива без существенного

Слайд 15Внутренние или несистематические риски

Структурный риск связан с проявлением эффекта операционного рычага при

Внутренние или несистематические риски

Структурный риск связан с проявлением эффекта операционного рычага при

Слайд 16Классификация рисков по тяжести последствий

Допустимый риск — это угроза полной потери прибыли

Классификация рисков по тяжести последствий

Допустимый риск — это угроза полной потери прибыли

Слайд 17Второй этап проведения качественного анализа рисков

описание возможных последствий реализации обнаруженных рисков

Второй этап проведения качественного анализа рисков

описание возможных последствий реализации обнаруженных рисков

Слайд 18Виды потерь

Материальные виды потерь проявляются в непредусмотренных предпринимательским проектом дополнительных затратах

Виды потерь

Материальные виды потерь проявляются в непредусмотренных предпринимательским проектом дополнительных затратах

Слайд 19Результатом проведения первого и второго этапов качественного анализа является разделение рисков на

Результатом проведения первого и второго этапов качественного анализа является разделение рисков на

Слайд 20Третьим этапом качественного анализа рисков является разработка антирисковых мероприятий

выбор способов, позволяющих

Третьим этапом качественного анализа рисков является разработка антирисковых мероприятий

выбор способов, позволяющих

Слайд 21Количественный анализ рисков

используют в основном методы прогнозирования и математического моделирования. Задача количественного

Количественный анализ рисков

используют в основном методы прогнозирования и математического моделирования. Задача количественного

Слайд 22Методы количественного анализа рисков

анализ чувствительности показателей эффективности инвестиционных проектов (чистый дисконтированный

Методы количественного анализа рисков

анализ чувствительности показателей эффективности инвестиционных проектов (чистый дисконтированный

Слайд 23Группы методов количественного анализа риска:

Методы, дающие комплексную оценку инвестиций с учетом

Группы методов количественного анализа риска:

Методы, дающие комплексную оценку инвестиций с учетом

Слайд 24Анализ чувствительности

Метод дает возможность на количественной основе оценить влияние на проект изменения

Анализ чувствительности

Метод дает возможность на количественной основе оценить влияние на проект изменения

Слайд 25Расчет эластичности

расчет эластичности, т.е. показателя, позволяющего провести сравнение уровней чувствительности результирующей переменной

Расчет эластичности

расчет эластичности, т.е. показателя, позволяющего провести сравнение уровней чувствительности результирующей переменной

Слайд 26Риск операционного и финансового рычагов

операционный рычаг: оценка взаимосвязи между выручкой предприятия и

Риск операционного и финансового рычагов

операционный рычаг: оценка взаимосвязи между выручкой предприятия и

Слайд 27Метод сценариев

позволяет получать достаточно наглядную картину для различных вариантов реализации проектов, а

Метод сценариев

позволяет получать достаточно наглядную картину для различных вариантов реализации проектов, а

Слайд 28Инструменты метода сценариев

Математическое ожидание:

Дисперсия:

Инструменты метода сценариев

Математическое ожидание:

Дисперсия:

Слайд 29Имитационное моделирование (метод Монте-Карло)

Поскольку при имитационном моделировании происходит имитация большого количества сценариев,

Имитационное моделирование (метод Монте-Карло)

Поскольку при имитационном моделировании происходит имитация большого количества сценариев,

Слайд 30Метод дерева решений

Метод используется в тех случаях, когда прогнозируемая ситуация может быть

Метод дерева решений

Метод используется в тех случаях, когда прогнозируемая ситуация может быть

Слайд 31Пример дерева решений

Пример дерева решений

Слайд 32Метод достоверных эквивалентов

предполагает корректировку денежных потоков в зависимости от достоверности оценки их

Метод достоверных эквивалентов

предполагает корректировку денежных потоков в зависимости от достоверности оценки их

Слайд 33Методы управления рисками

юридические (условия контрактов, страхование рисков происшествий на транспорте, повреждения оборудования

Методы управления рисками

юридические (условия контрактов, страхование рисков происшествий на транспорте, повреждения оборудования

Слайд 34Методы управления рисками

диверсификация;

уклонение от рисков;

компенсация;

лимитирование риска.

Методы управления рисками

диверсификация;

уклонение от рисков;

компенсация;

лимитирование риска.

Слайд 35Диверсификация

— размывание, распределение между видами деятельности, результаты которых непосредственно не связаны между

Диверсификация

— размывание, распределение между видами деятельности, результаты которых непосредственно не связаны между

Слайд 36Уклонение от риска

заключаются в разработке таких мероприятий внутреннего характера, которые полностью исключают

Уклонение от риска

заключаются в разработке таких мероприятий внутреннего характера, которые полностью исключают

Слайд 37Компенсация рисков

создание определенных резервов (самострахование): финансовых, материальных, информационных.

Компенсация рисков

создание определенных резервов (самострахование): финансовых, материальных, информационных.

Слайд 38Хеджирование

Фьючерсные контракты;

Опционы;

Операции «своп».

Хеджирование

Фьючерсные контракты;

Опционы;

Операции «своп».

Слайд 39Фьючерсы и опционы

проведение противоположных сделок с различными видами биржевых контрактов.

Фьючерсы и опционы

проведение противоположных сделок с различными видами биржевых контрактов.

Постоянная Комиссия по вопросам материнства, детства и защиты прав женщин Общественного Совета Центрального федерального округа

Постоянная Комиссия по вопросам материнства, детства и защиты прав женщин Общественного Совета Центрального федерального округа  Организация работы конфликтной комиссии при проведении аттестации по образовательным программам среднего образования в 2016 году

Организация работы конфликтной комиссии при проведении аттестации по образовательным программам среднего образования в 2016 году Культура Древнего Китая

Культура Древнего Китая Правила подготовки изделий под сварку

Правила подготовки изделий под сварку Изменения внесенные в образовательные программы по технологии

Изменения внесенные в образовательные программы по технологии Концепция сайта ДОУМуниципальное бюджетное дошкольное образовательное учреждение города Костромы «Детский сад №36»

Концепция сайта ДОУМуниципальное бюджетное дошкольное образовательное учреждение города Костромы «Детский сад №36» Хэширование (hashing). Хэш-таблицы (Hash tables).

Хэширование (hashing). Хэш-таблицы (Hash tables). Наша профессия - реклама

Наша профессия - реклама Модели экономического развития стран Азии

Модели экономического развития стран Азии Александр Николаевич Радищев. Настоящий сын Отечества

Александр Николаевич Радищев. Настоящий сын Отечества Организация дистанционного обучения

Организация дистанционного обучения Презентация ''Я то, что я ем''

Презентация ''Я то, что я ем'' ОБЖ 9 класс

ОБЖ 9 класс Szkoa Podstawowa nr 389

Szkoa Podstawowa nr 389 Технология как часть общечеловеческой культуры. 10 класс

Технология как часть общечеловеческой культуры. 10 класс Mamba

Mamba Об организации межведомственного взаимодействия при предоставлении государственных и муниципальных услуг

Об организации межведомственного взаимодействия при предоставлении государственных и муниципальных услуг Повторение изученного о фонетике и орфоэпии

Повторение изученного о фонетике и орфоэпии Орфоэпическое упражнение

Орфоэпическое упражнение ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ БАЗОВЫЕ ЭЛЕМЕНТЫ ИННОВАЦИОННОЙ СИСТЕМЫ

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ БАЗОВЫЕ ЭЛЕМЕНТЫ ИННОВАЦИОННОЙ СИСТЕМЫ ДЕТСКОЕ ПИТАНИЕ

ДЕТСКОЕ ПИТАНИЕ SQLite менеджер Создание БД и таблиц DDL

SQLite менеджер Создание БД и таблиц DDL Проблема создания космического комплекса для исследования КОРОНЫ СОЛНЦА

Проблема создания космического комплекса для исследования КОРОНЫ СОЛНЦА Отмена крепостного права в России

Отмена крепостного права в России Электроскоп. Делимость электрического заряда

Электроскоп. Делимость электрического заряда Краевой конкурс профессионального мастерства

Краевой конкурс профессионального мастерства lang United Kingdom

lang United Kingdom Составить баланс земель для заданной территории

Составить баланс земель для заданной территории