- 1. Доходы

Содержание

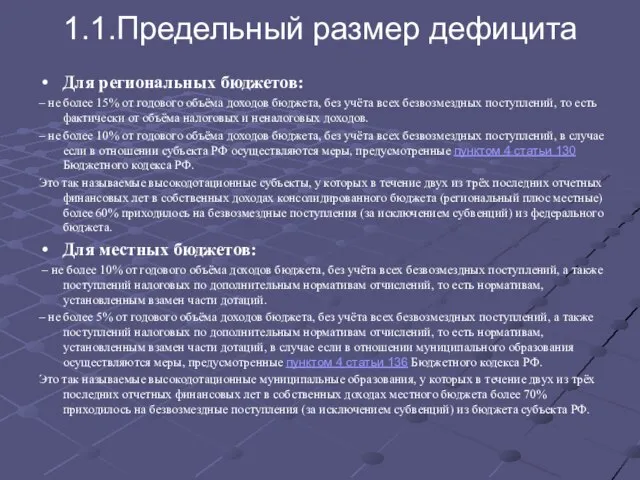

- 2. 1.1.Предельный размер дефицита Для региональных бюджетов: – не более 15% от годового объёма доходов бюджета, без

- 3. 2. Налоги Федеральные Региональные Местные Специальные налоговые режимы

- 4. 3. Налоговые доходы региональных бюджетов

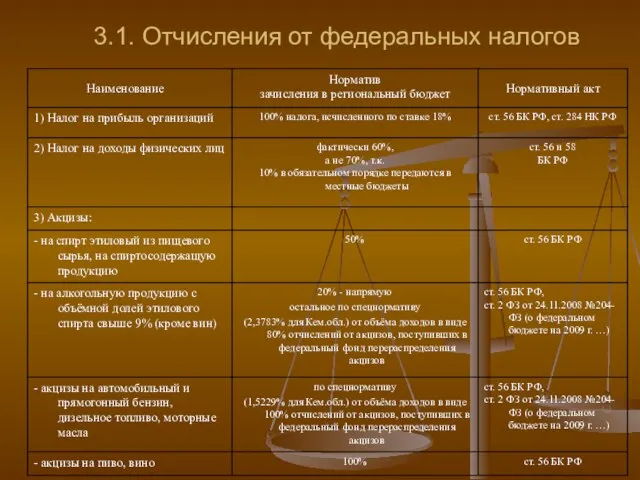

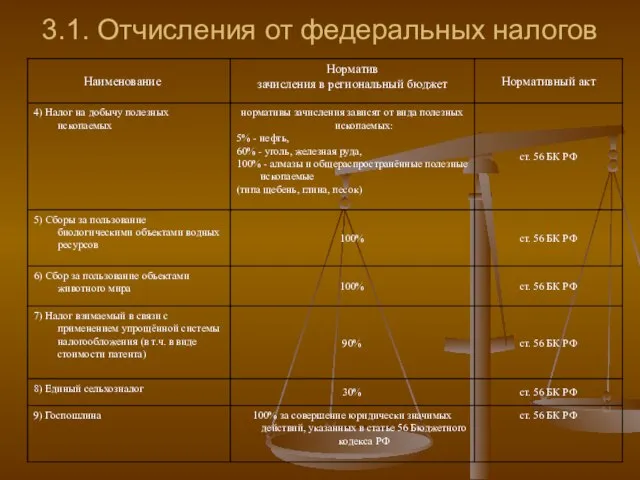

- 5. 3.1. Отчисления от федеральных налогов

- 6. 3.1. Отчисления от федеральных налогов

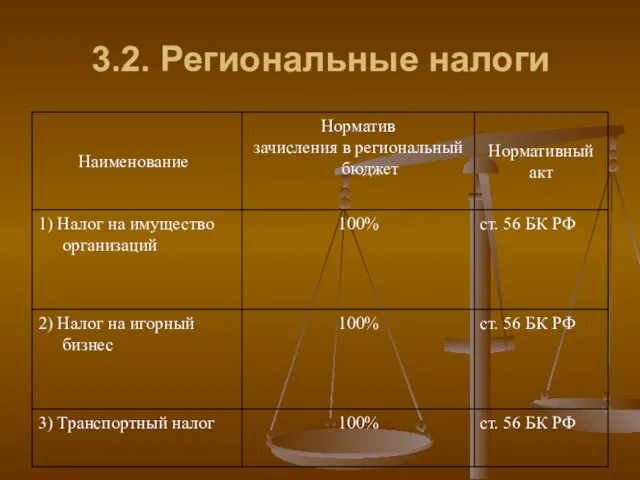

- 7. 3.2. Региональные налоги

- 8. 4. Налоговые доходы местных бюджетов

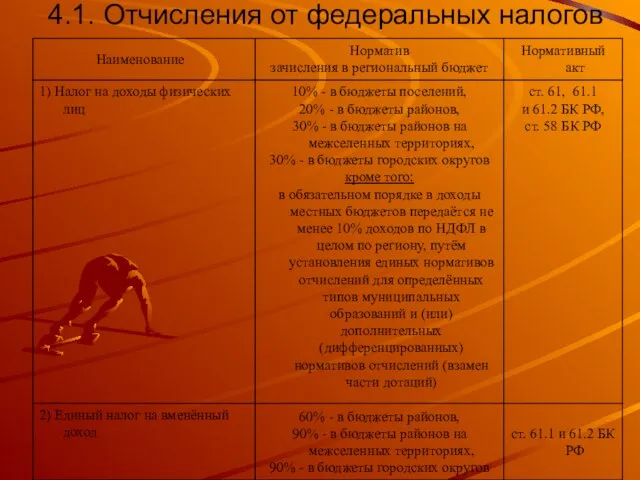

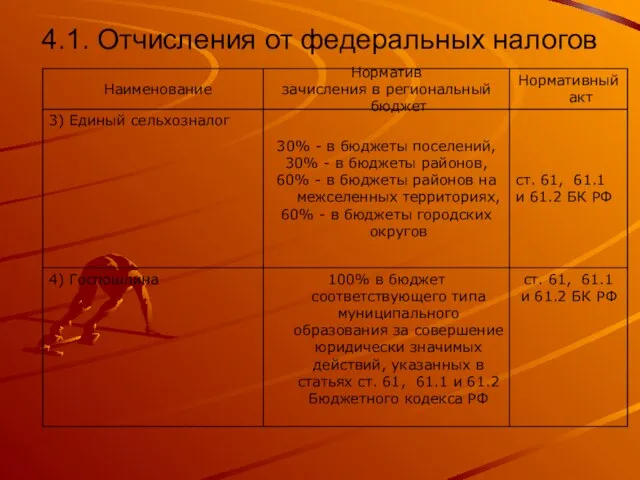

- 9. 4.1. Отчисления от федеральных налогов

- 10. 4.1. Отчисления от федеральных налогов

- 11. 4.2. Местные налоги

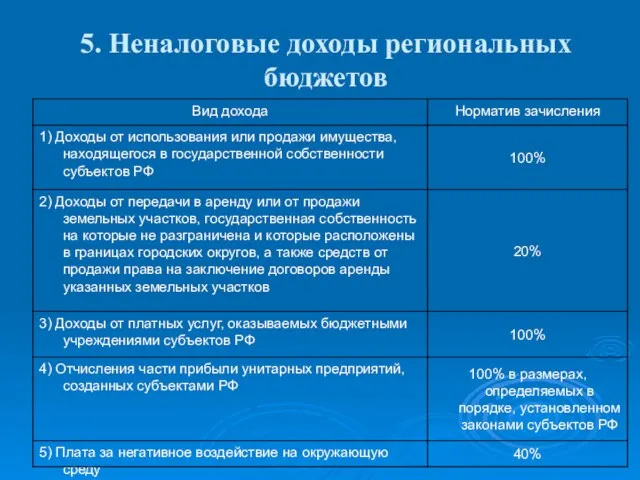

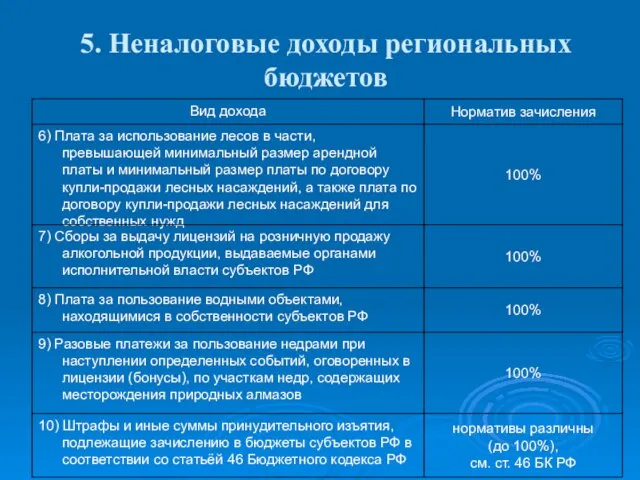

- 12. 5. Неналоговые доходы региональных бюджетов

- 13. 5. Неналоговые доходы региональных бюджетов

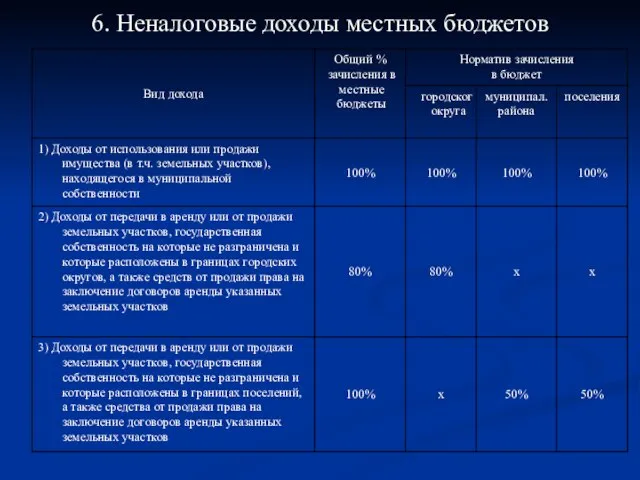

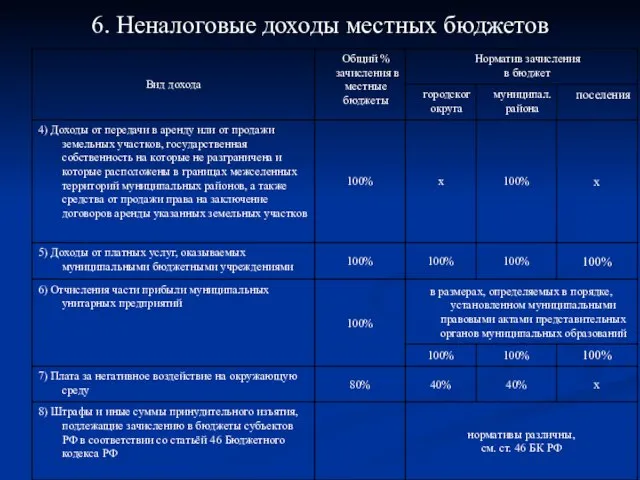

- 14. 6. Неналоговые доходы местных бюджетов

- 15. 6. Неналоговые доходы местных бюджетов

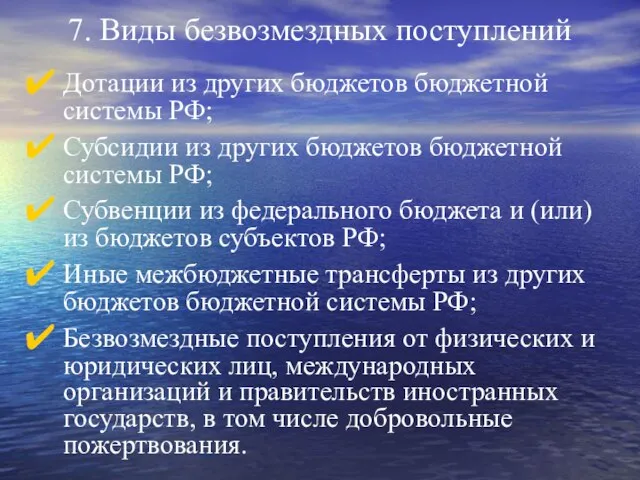

- 16. 7. Виды безвозмездных поступлений Дотации из других бюджетов бюджетной системы РФ; Субсидии из других бюджетов бюджетной

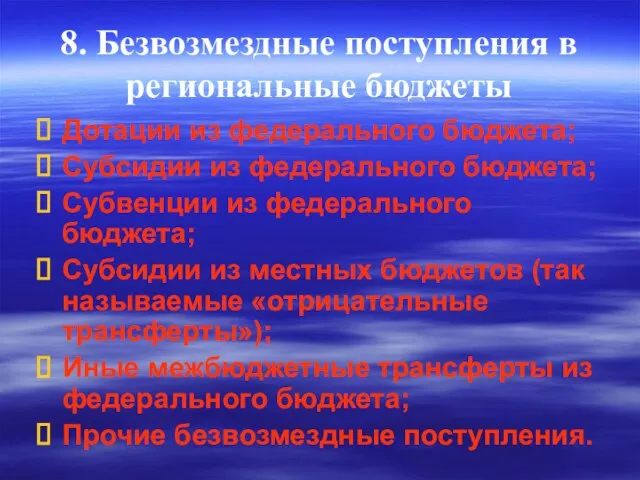

- 17. 8. Безвозмездные поступления в региональные бюджеты Дотации из федерального бюджета; Субсидии из федерального бюджета; Субвенции из

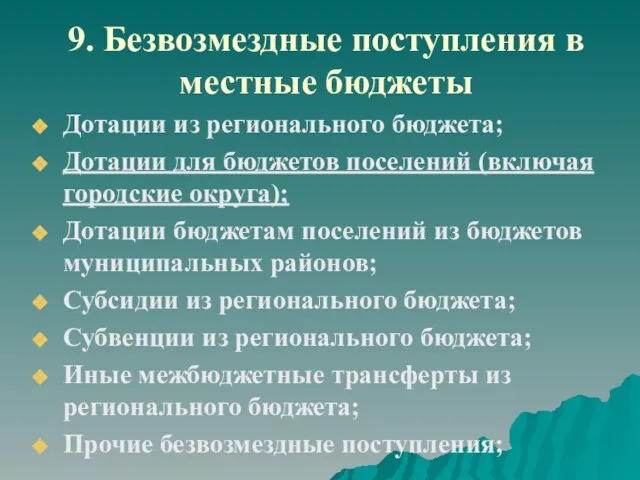

- 18. 9. Безвозмездные поступления в местные бюджеты Дотации из регионального бюджета; Дотации для бюджетов поселений (включая городские

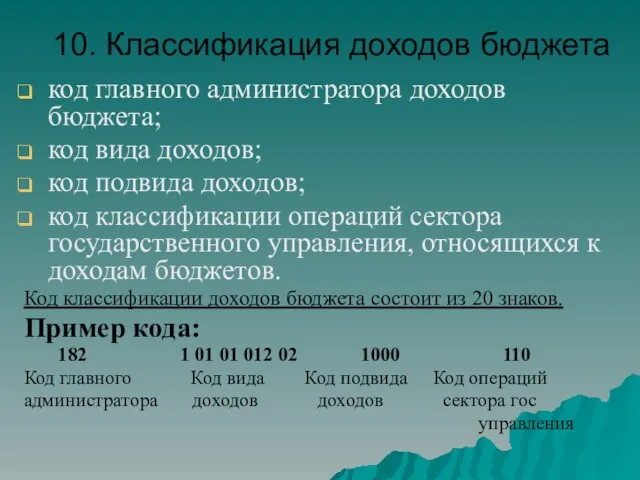

- 19. 10. Классификация доходов бюджета код главного администратора доходов бюджета; код вида доходов; код подвида доходов; код

- 20. 11.Главные администраторы доходов бюджета

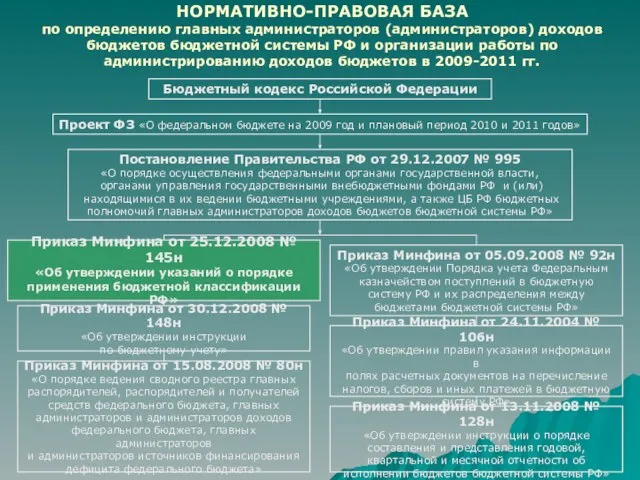

- 21. НОРМАТИВНО-ПРАВОВАЯ БАЗА по определению главных администраторов (администраторов) доходов бюджетов бюджетной системы РФ и организации работы по

- 22. НОРМАТИВНО-ПРАВОВАЯ БАЗА по определению главных администраторов (администраторов) доходов бюджетов бюджетной системы РФ и организации работы по

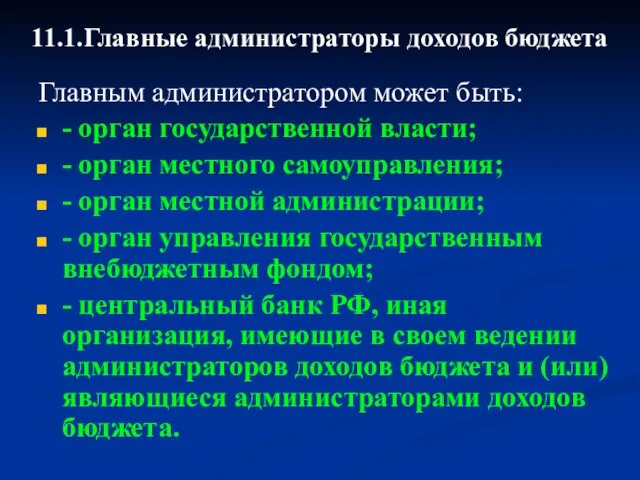

- 23. 11.1.Главные администраторы доходов бюджета Главным администратором может быть: - орган государственной власти; - орган местного самоуправления;

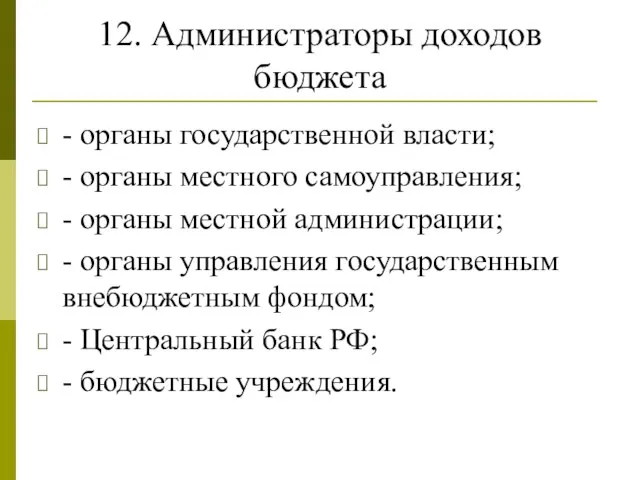

- 24. 12. Администраторы доходов бюджета - органы государственной власти; - органы местного самоуправления; - органы местной администрации;

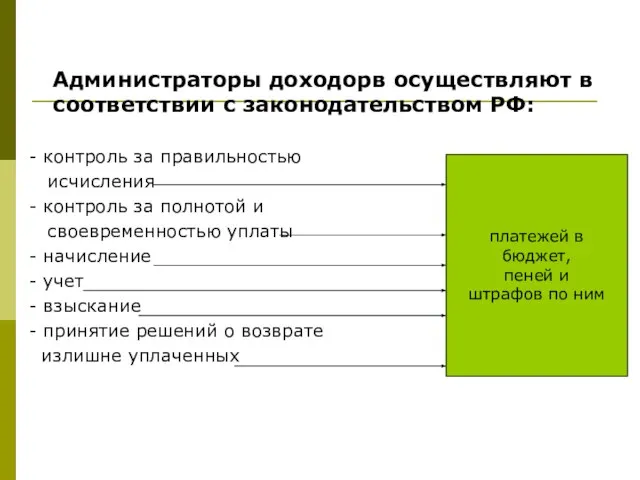

- 25. Администраторы доходорв осуществляют в соответствии с законодательством РФ: - контроль за правильностью исчисления - контроль за

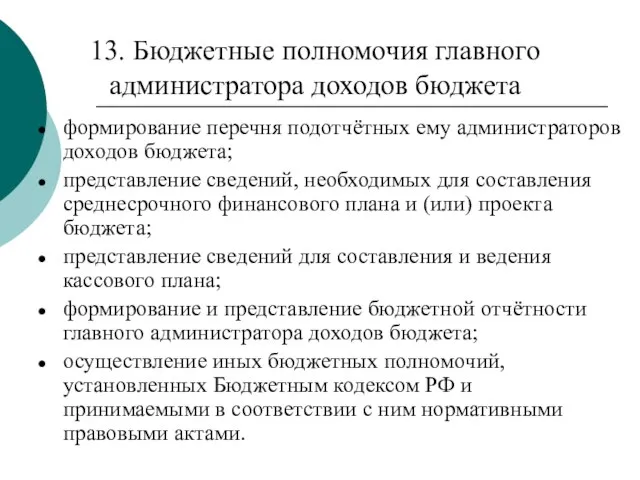

- 26. 13. Бюджетные полномочия главного администратора доходов бюджета формирование перечня подотчётных ему администраторов доходов бюджета; представление сведений,

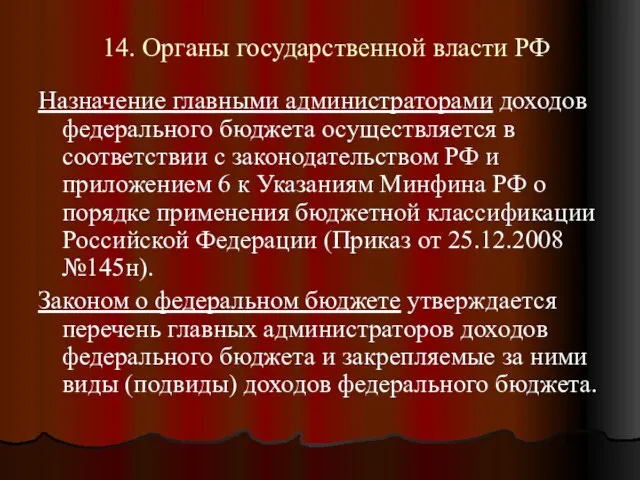

- 27. 14. Органы государственной власти РФ Назначение главными администраторами доходов федерального бюджета осуществляется в соответствии с законодательством

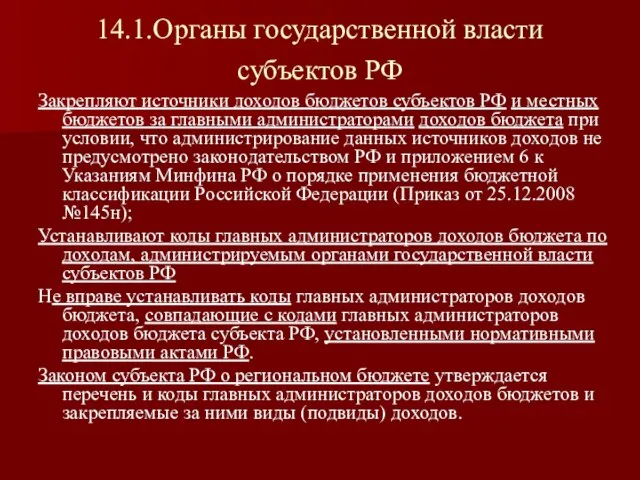

- 28. 14.1.Органы государственной власти субъектов РФ Закрепляют источники доходов бюджетов субъектов РФ и местных бюджетов за главными

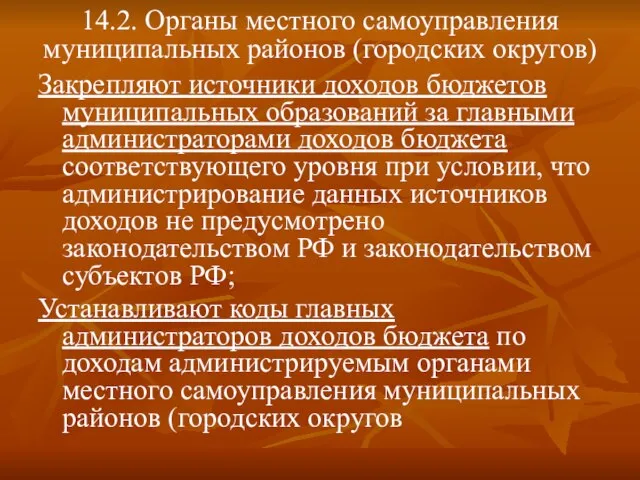

- 29. 14.2. Органы местного самоуправления муниципальных районов (городских округов) Закрепляют источники доходов бюджетов муниципальных образований за главными

- 30. 14.3. Органы местного самоуправления поселений Закрепляют источники доходов бюджетов поселений за главными администраторами доходов бюджетов поселений

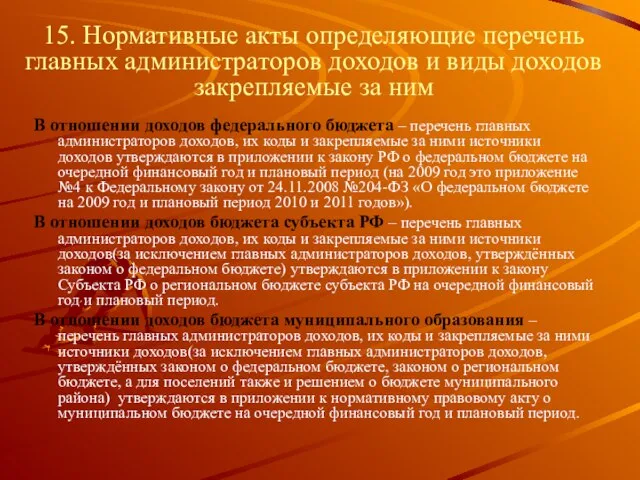

- 31. 15. Нормативные акты определяющие перечень главных администраторов доходов и виды доходов закрепляемые за ним В отношении

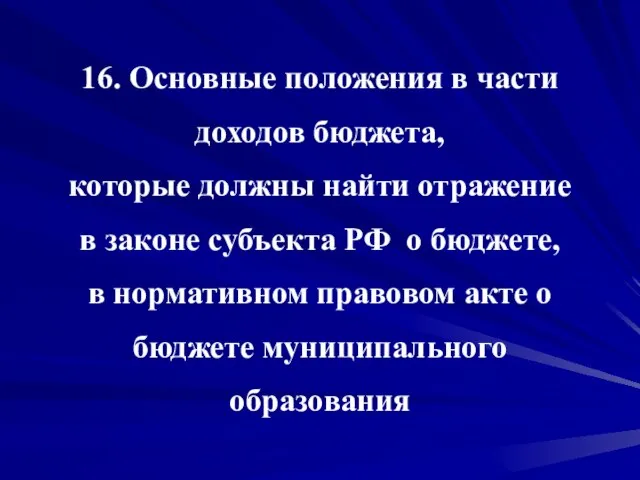

- 32. 16. Основные положения в части доходов бюджета, которые должны найти отражение в законе субъекта РФ о

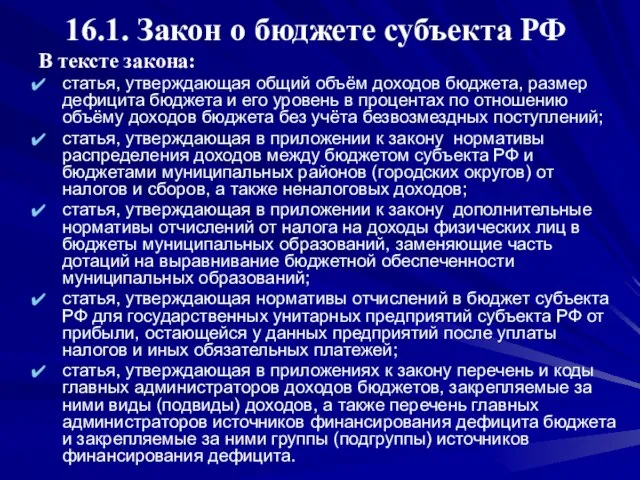

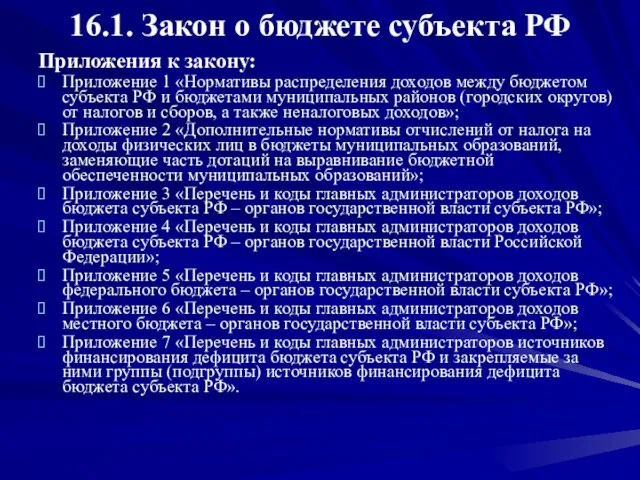

- 33. 16.1. Закон о бюджете субъекта РФ В тексте закона: статья, утверждающая общий объём доходов бюджета, размер

- 34. 16.1. Закон о бюджете субъекта РФ Приложения к закону: Приложение 1 «Нормативы распределения доходов между бюджетом

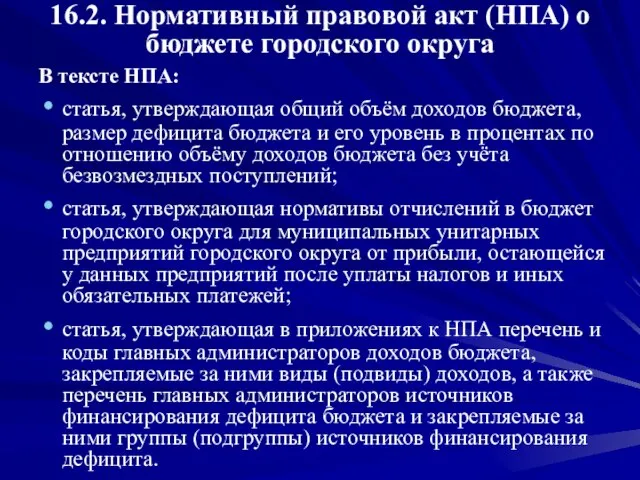

- 35. 16.2. Нормативный правовой акт (НПА) о бюджете городского округа В тексте НПА: статья, утверждающая общий объём

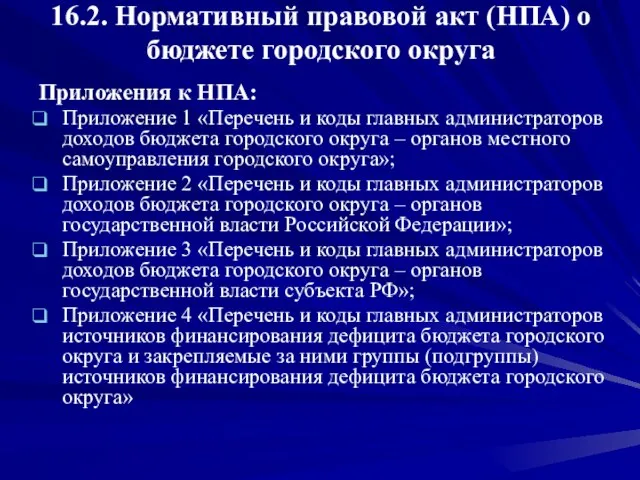

- 36. 16.2. Нормативный правовой акт (НПА) о бюджете городского округа Приложения к НПА: Приложение 1 «Перечень и

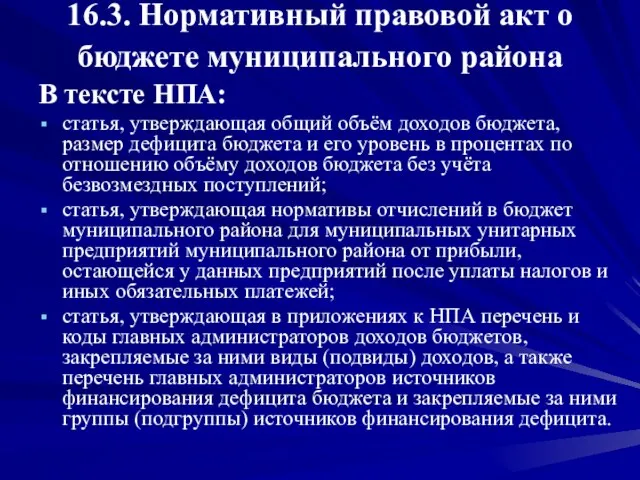

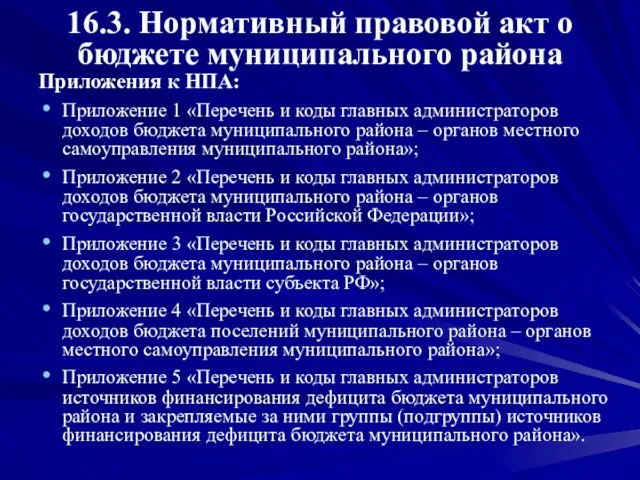

- 37. 16.3. Нормативный правовой акт о бюджете муниципального района В тексте НПА: статья, утверждающая общий объём доходов

- 38. 16.3. Нормативный правовой акт о бюджете муниципального района Приложения к НПА: Приложение 1 «Перечень и коды

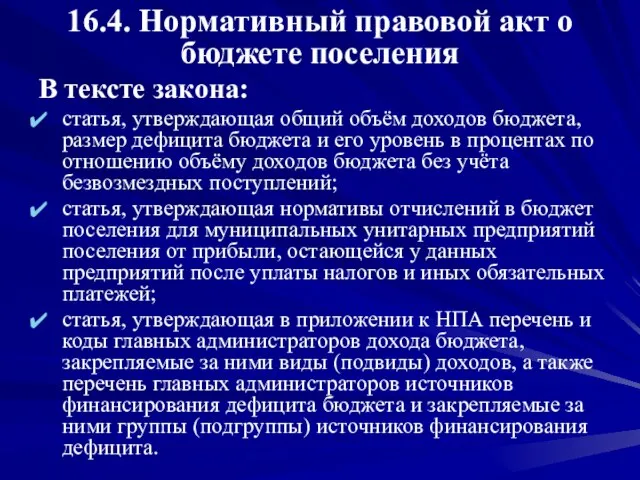

- 39. 16.4. Нормативный правовой акт о бюджете поселения В тексте закона: статья, утверждающая общий объём доходов бюджета,

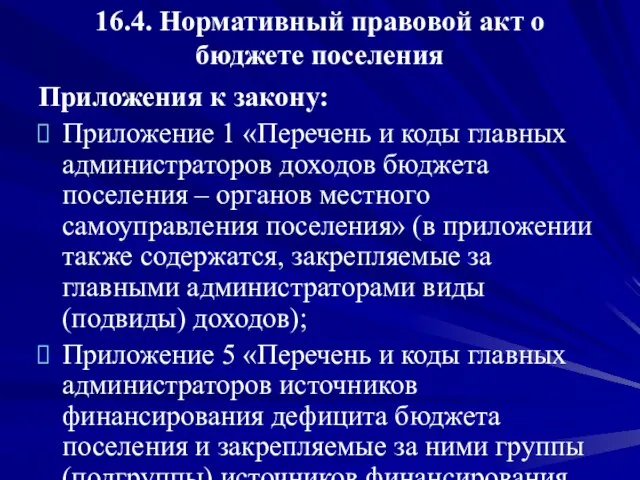

- 40. 16.4. Нормативный правовой акт о бюджете поселения Приложения к закону: Приложение 1 «Перечень и коды главных

- 41. 17. Основные характеристики доходной базы региональных и местных бюджетов по отдельным видам налоговых и неналоговых доходов

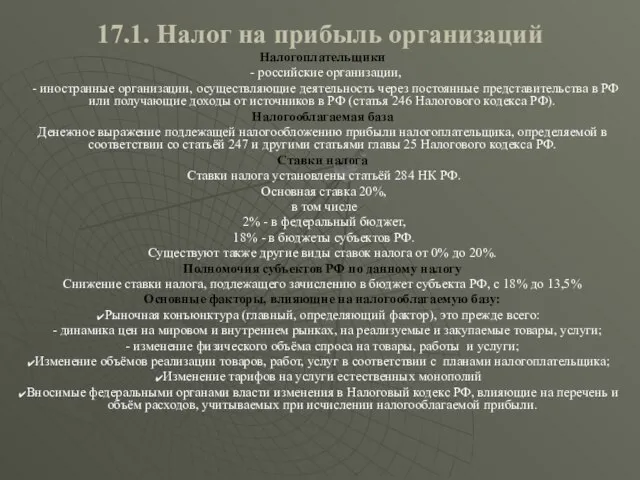

- 42. 17.1. Налог на прибыль организаций Налогоплательщики - российские организации, - иностранные организации, осуществляющие деятельность через постоянные

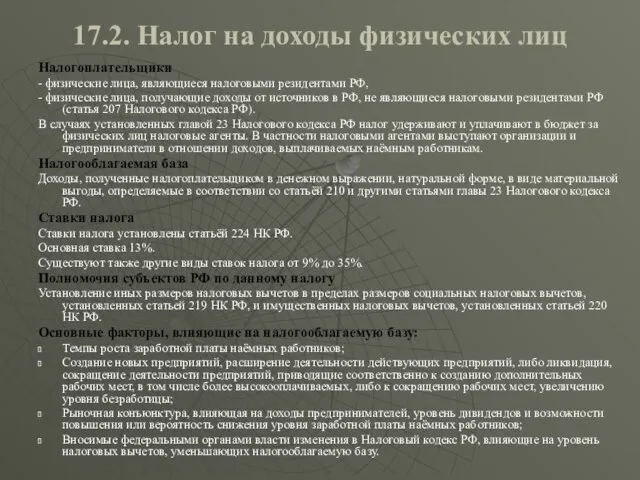

- 43. 17.2. Налог на доходы физических лиц Налогоплательщики - физические лица, являющиеся налоговыми резидентами РФ, - физические

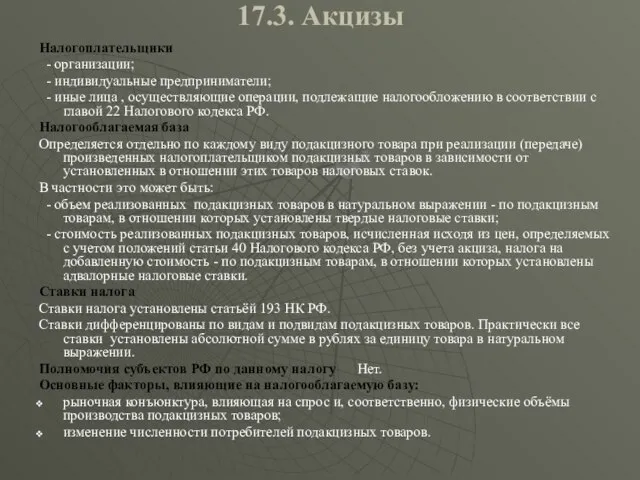

- 44. 17.3. Акцизы Налогоплательщики - организации; - индивидуальные предприниматели; - иные лица , осуществляющие операции, подлежащие налогообложению

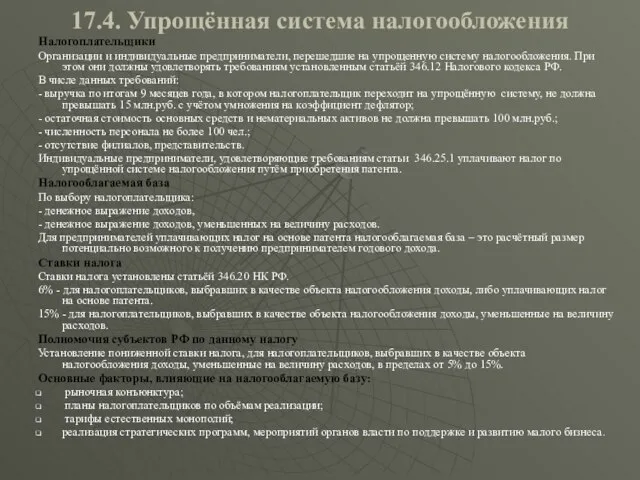

- 45. 17.4. Упрощённая система налогообложения Налогоплательщики Организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения. При этом

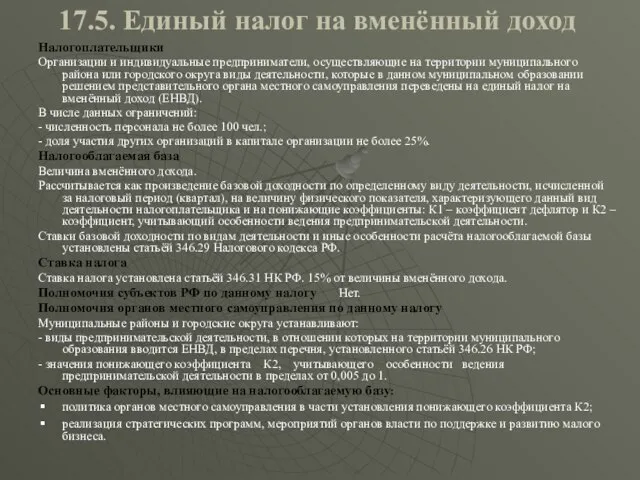

- 46. 17.5. Единый налог на вменённый доход Налогоплательщики Организации и индивидуальные предприниматели, осуществляющие на территории муниципального района

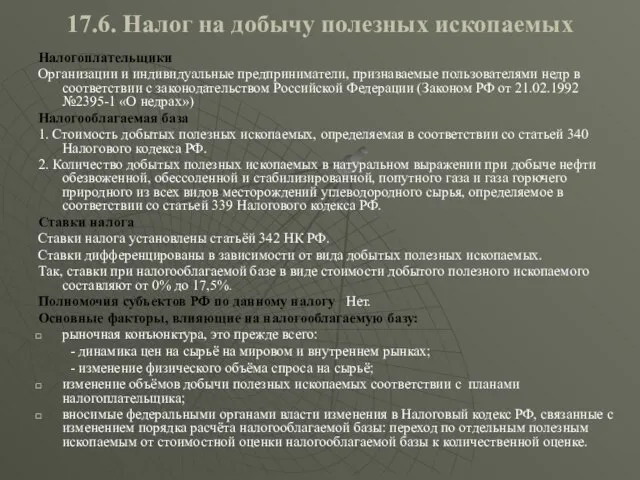

- 47. 17.6. Налог на добычу полезных ископаемых Налогоплательщики Организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии

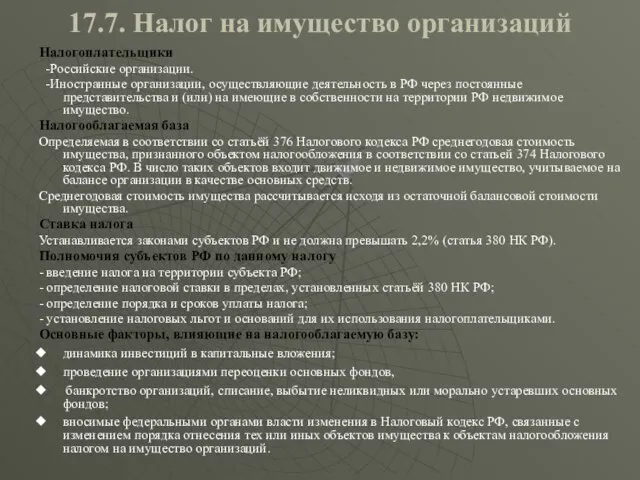

- 48. 17.7. Налог на имущество организаций Налогоплательщики -Российские организации. -Иностранные организации, осуществляющие деятельность в РФ через постоянные

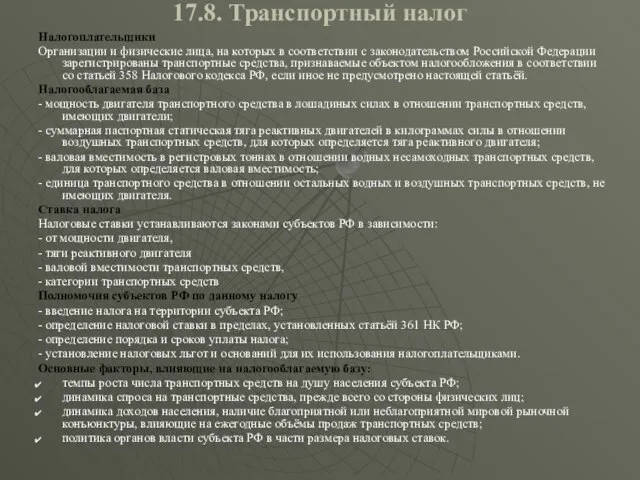

- 49. 17.8. Транспортный налог Налогоплательщики Организации и физические лица, на которых в соответствии с законодательством Российской Федерации

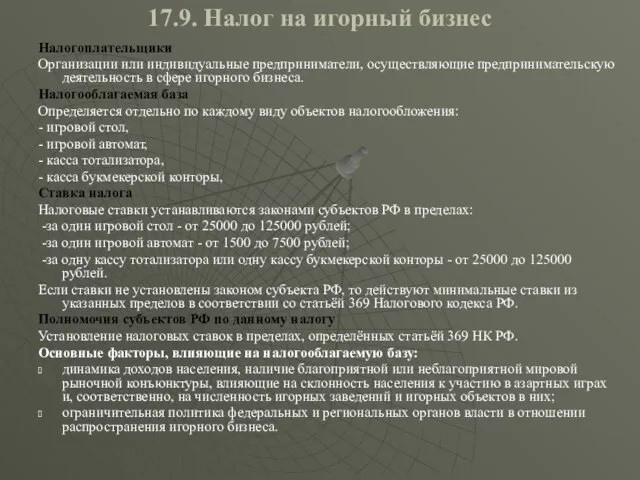

- 50. 17.9. Налог на игорный бизнес Налогоплательщики Организации или индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного

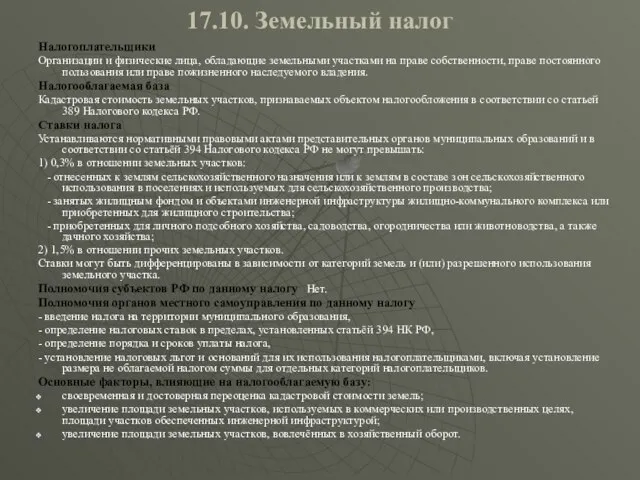

- 51. 17.10. Земельный налог Налогоплательщики Организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного

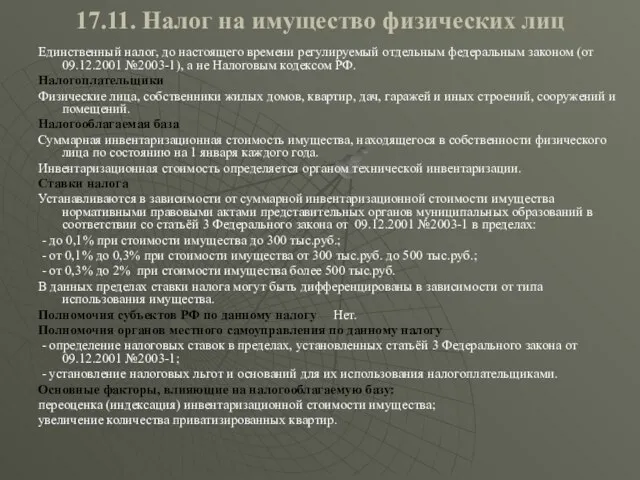

- 52. 17.11. Налог на имущество физических лиц Единственный налог, до настоящего времени регулируемый отдельным федеральным законом (от

- 53. 17.12. Арендная плата за земельные участки Плательщики Юридические и физические лица, арендующие земельные участки, находящиеся в

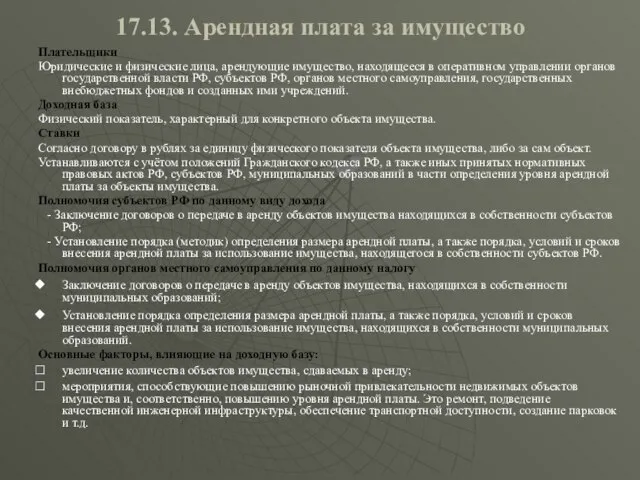

- 54. 17.13. Арендная плата за имущество Плательщики Юридические и физические лица, арендующие имущество, находящееся в оперативном управлении

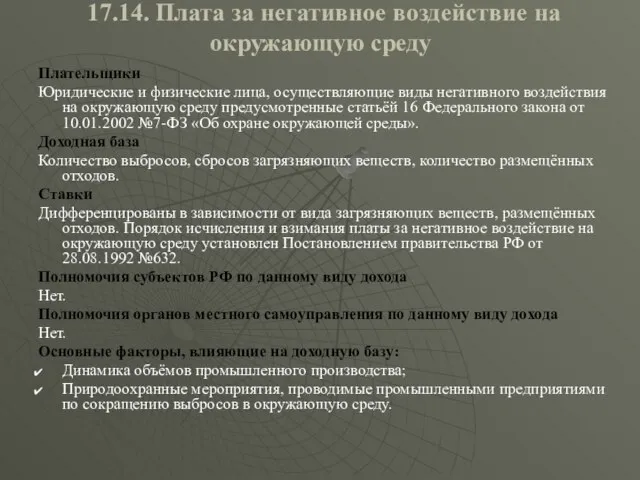

- 55. 17.14. Плата за негативное воздействие на окружающую среду Плательщики Юридические и физические лица, осуществляющие виды негативного

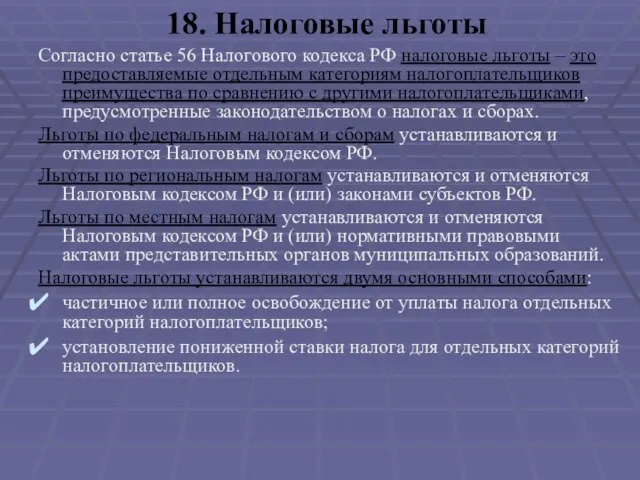

- 56. 18. Налоговые льготы Согласно статье 56 Налогового кодекса РФ налоговые льготы – это предоставляемые отдельным категориям

- 57. 19. Отчётность, используемая при планировании налоговых доходов бюджета, анализе исполнения бюджета по налоговым доходам

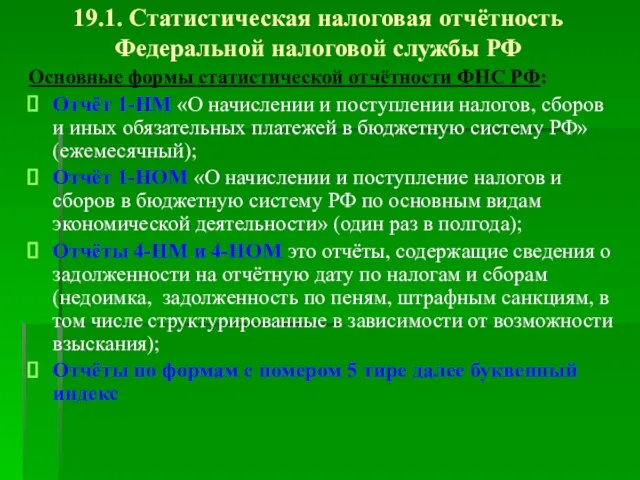

- 58. 19.1. Статистическая налоговая отчётность Федеральной налоговой службы РФ Основные формы статистической отчётности ФНС РФ: Отчёт 1-НМ

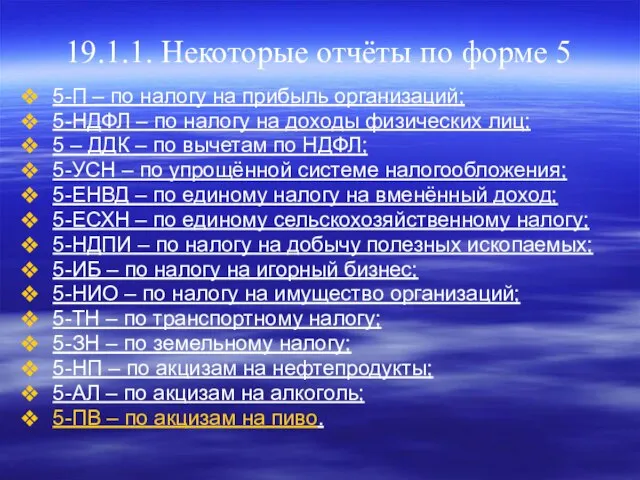

- 59. 19.1.1. Некоторые отчёты по форме 5 5-П – по налогу на прибыль организаций; 5-НДФЛ – по

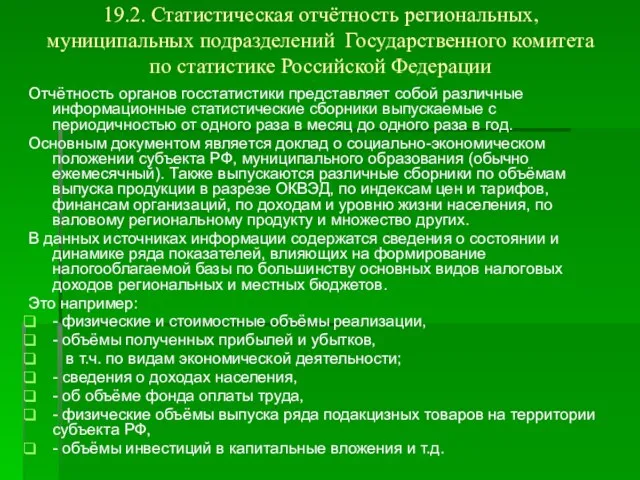

- 60. 19.2. Статистическая отчётность региональных, муниципальных подразделений Государственного комитета по статистике Российской Федерации Отчётность органов госстатистики представляет

- 61. 20. Проблемы исполнения доходной части бюджета

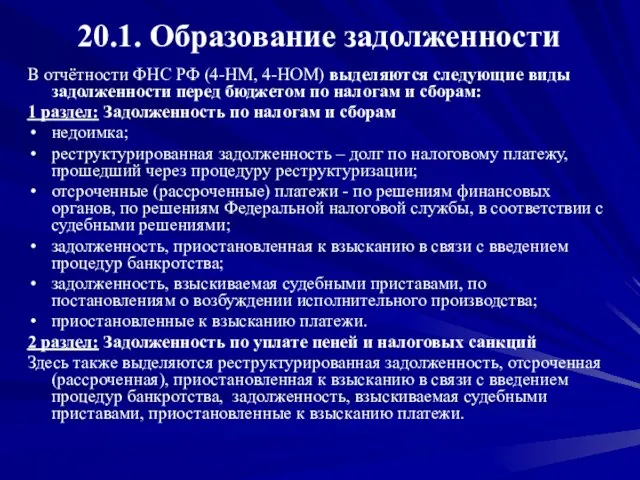

- 62. 20.1. Образование задолженности В отчётности ФНС РФ (4-НМ, 4-НОМ) выделяются следующие виды задолженности перед бюджетом по

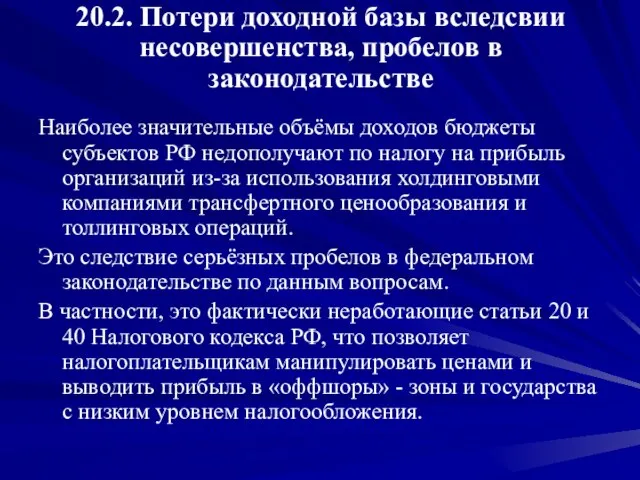

- 63. 20.2. Потери доходной базы вследсвии несовершенства, пробелов в законодательстве Наиболее значительные объёмы доходов бюджеты субъектов РФ

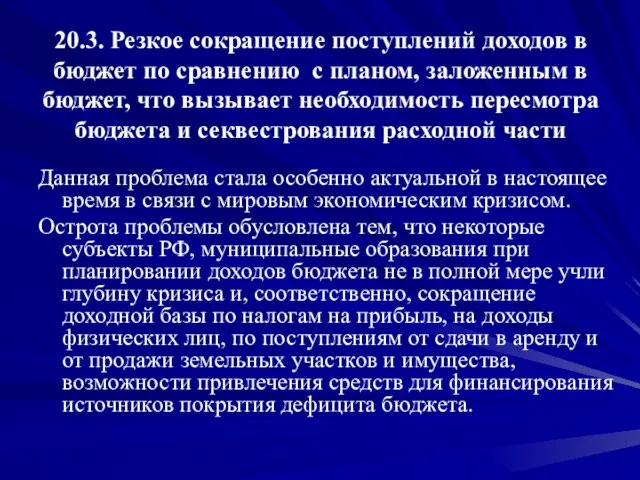

- 64. 20.3. Резкое сокращение поступлений доходов в бюджет по сравнению с планом, заложенным в бюджет, что вызывает

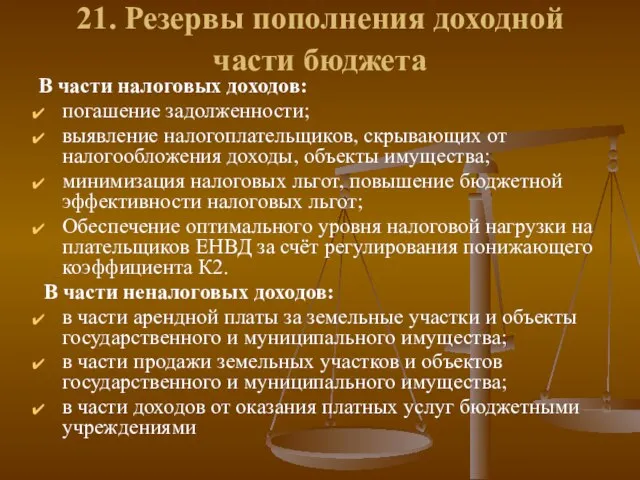

- 65. 21. Резервы пополнения доходной части бюджета В части налоговых доходов: погашение задолженности; выявление налогоплательщиков, скрывающих от

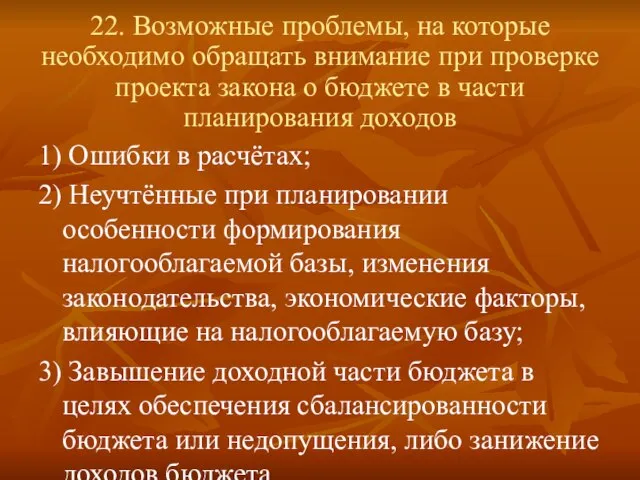

- 66. 22. Возможные проблемы, на которые необходимо обращать внимание при проверке проекта закона о бюджете в части

- 67. 23.1. Дополнительно 1. Для подготовки более качественных заключений на проекты бюджетов в части доходов важное значение

- 69. Скачать презентацию

Слайд 32. Налоги

Федеральные

Региональные

Местные

Специальные налоговые режимы

2. Налоги

Федеральные

Региональные

Местные

Специальные налоговые режимы

Слайд 43. Налоговые доходы региональных бюджетов

3. Налоговые доходы региональных бюджетов

Слайд 53.1. Отчисления от федеральных налогов

3.1. Отчисления от федеральных налогов

Слайд 63.1. Отчисления от федеральных налогов

3.1. Отчисления от федеральных налогов

Слайд 73.2. Региональные налоги

3.2. Региональные налоги

Слайд 84. Налоговые доходы местных бюджетов

4. Налоговые доходы местных бюджетов

Слайд 94.1. Отчисления от федеральных налогов

4.1. Отчисления от федеральных налогов

Слайд 104.1. Отчисления от федеральных налогов

4.1. Отчисления от федеральных налогов

Слайд 114.2. Местные налоги

4.2. Местные налоги

Слайд 125. Неналоговые доходы региональных бюджетов

5. Неналоговые доходы региональных бюджетов

Слайд 135. Неналоговые доходы региональных бюджетов

5. Неналоговые доходы региональных бюджетов

Слайд 146. Неналоговые доходы местных бюджетов

6. Неналоговые доходы местных бюджетов

Слайд 156. Неналоговые доходы местных бюджетов

6. Неналоговые доходы местных бюджетов

Слайд 167. Виды безвозмездных поступлений

Дотации из других бюджетов бюджетной системы РФ;

Субсидии из

7. Виды безвозмездных поступлений

Дотации из других бюджетов бюджетной системы РФ;

Субсидии из

Слайд 178. Безвозмездные поступления в региональные бюджеты

Дотации из федерального бюджета;

Субсидии из федерального

8. Безвозмездные поступления в региональные бюджеты

Дотации из федерального бюджета;

Субсидии из федерального

Слайд 189. Безвозмездные поступления в местные бюджеты

Дотации из регионального бюджета;

Дотации для

9. Безвозмездные поступления в местные бюджеты

Дотации из регионального бюджета;

Дотации для

Слайд 1910. Классификация доходов бюджета

код главного администратора доходов бюджета;

код вида доходов;

код подвида доходов;

код

10. Классификация доходов бюджета

код главного администратора доходов бюджета;

код вида доходов;

код подвида доходов;

код

Слайд 2011.Главные администраторы доходов бюджета

11.Главные администраторы доходов бюджета

Слайд 21НОРМАТИВНО-ПРАВОВАЯ БАЗА

по определению главных администраторов (администраторов) доходов бюджетов бюджетной системы РФ и

НОРМАТИВНО-ПРАВОВАЯ БАЗА по определению главных администраторов (администраторов) доходов бюджетов бюджетной системы РФ и

Слайд 22НОРМАТИВНО-ПРАВОВАЯ БАЗА

по определению главных администраторов (администраторов) доходов бюджетов бюджетной системы РФ и

НОРМАТИВНО-ПРАВОВАЯ БАЗА по определению главных администраторов (администраторов) доходов бюджетов бюджетной системы РФ и

Слайд 2311.1.Главные администраторы доходов бюджета

Главным администратором может быть:

- орган государственной власти;

- орган

11.1.Главные администраторы доходов бюджета

Главным администратором может быть:

- орган государственной власти;

- орган

Слайд 2412. Администраторы доходов бюджета

- органы государственной власти;

- органы местного самоуправления;

12. Администраторы доходов бюджета

- органы государственной власти;

- органы местного самоуправления;

Слайд 25 Администраторы доходорв осуществляют в соответствии с законодательством РФ:

- контроль за правильностью

Администраторы доходорв осуществляют в соответствии с законодательством РФ:

- контроль за правильностью

Слайд 2613. Бюджетные полномочия главного администратора доходов бюджета

формирование перечня подотчётных ему администраторов

13. Бюджетные полномочия главного администратора доходов бюджета

формирование перечня подотчётных ему администраторов

Слайд 2714. Органы государственной власти РФ

Назначение главными администраторами доходов федерального бюджета осуществляется

14. Органы государственной власти РФ

Назначение главными администраторами доходов федерального бюджета осуществляется

Слайд 2814.1.Органы государственной власти субъектов РФ

Закрепляют источники доходов бюджетов субъектов РФ и

14.1.Органы государственной власти субъектов РФ

Закрепляют источники доходов бюджетов субъектов РФ и

Слайд 2914.2. Органы местного самоуправления муниципальных районов (городских округов)

Закрепляют источники доходов бюджетов

14.2. Органы местного самоуправления муниципальных районов (городских округов)

Закрепляют источники доходов бюджетов

Слайд 3014.3. Органы местного самоуправления поселений

Закрепляют источники доходов бюджетов поселений за главными

14.3. Органы местного самоуправления поселений

Закрепляют источники доходов бюджетов поселений за главными

Слайд 3115. Нормативные акты определяющие перечень

главных администраторов доходов и виды доходов закрепляемые

15. Нормативные акты определяющие перечень главных администраторов доходов и виды доходов закрепляемые

Слайд 3216. Основные положения в части доходов бюджета,

которые должны найти отражение

в

16. Основные положения в части доходов бюджета, которые должны найти отражение в

Слайд 3316.1. Закон о бюджете субъекта РФ

В тексте закона:

статья, утверждающая общий объём

16.1. Закон о бюджете субъекта РФ

В тексте закона:

статья, утверждающая общий объём

Слайд 3416.1. Закон о бюджете субъекта РФ

Приложения к закону:

Приложение 1 «Нормативы распределения доходов

16.1. Закон о бюджете субъекта РФ

Приложения к закону:

Приложение 1 «Нормативы распределения доходов

Слайд 3516.2. Нормативный правовой акт (НПА) о бюджете городского округа

В тексте НПА:

статья,

16.2. Нормативный правовой акт (НПА) о бюджете городского округа

В тексте НПА:

статья,

Слайд 3616.2. Нормативный правовой акт (НПА) о бюджете городского округа

Приложения к НПА:

Приложение 1

16.2. Нормативный правовой акт (НПА) о бюджете городского округа

Приложения к НПА:

Приложение 1

Слайд 3716.3. Нормативный правовой акт о бюджете муниципального района

В тексте НПА:

статья, утверждающая

16.3. Нормативный правовой акт о бюджете муниципального района

В тексте НПА:

статья, утверждающая

Слайд 3816.3. Нормативный правовой акт о бюджете муниципального района

Приложения к НПА:

Приложение 1 «Перечень

16.3. Нормативный правовой акт о бюджете муниципального района

Приложения к НПА:

Приложение 1 «Перечень

Слайд 3916.4. Нормативный правовой акт о бюджете поселения

В тексте закона:

статья, утверждающая общий

16.4. Нормативный правовой акт о бюджете поселения

В тексте закона:

статья, утверждающая общий

Слайд 4016.4. Нормативный правовой акт о бюджете поселения

Приложения к закону:

Приложение 1 «Перечень и

16.4. Нормативный правовой акт о бюджете поселения

Приложения к закону:

Приложение 1 «Перечень и

Слайд 4117. Основные характеристики доходной базы региональных и местных бюджетов

по отдельным видам

17. Основные характеристики доходной базы региональных и местных бюджетов по отдельным видам

Слайд 4217.1. Налог на прибыль организаций

Налогоплательщики

- российские организации,

- иностранные организации, осуществляющие

17.1. Налог на прибыль организаций

Налогоплательщики

- российские организации,

- иностранные организации, осуществляющие

Слайд 4317.2. Налог на доходы физических лиц

Налогоплательщики

- физические лица, являющиеся налоговыми резидентами РФ,

17.2. Налог на доходы физических лиц

Налогоплательщики

- физические лица, являющиеся налоговыми резидентами РФ,

Слайд 4417.3. Акцизы

Налогоплательщики

- организации;

- индивидуальные предприниматели;

- иные лица ,

17.3. Акцизы

Налогоплательщики

- организации;

- индивидуальные предприниматели;

- иные лица ,

Слайд 4517.4. Упрощённая система налогообложения

Налогоплательщики

Организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения.

17.4. Упрощённая система налогообложения

Налогоплательщики

Организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения.

Слайд 4617.5. Единый налог на вменённый доход

Налогоплательщики

Организации и индивидуальные предприниматели, осуществляющие на территории

17.5. Единый налог на вменённый доход

Налогоплательщики

Организации и индивидуальные предприниматели, осуществляющие на территории

Слайд 4717.6. Налог на добычу полезных ископаемых

Налогоплательщики

Организации и индивидуальные предприниматели, признаваемые пользователями

17.6. Налог на добычу полезных ископаемых

Налогоплательщики

Организации и индивидуальные предприниматели, признаваемые пользователями

Слайд 4817.7. Налог на имущество организаций

Налогоплательщики

-Российские организации.

-Иностранные организации, осуществляющие деятельность

17.7. Налог на имущество организаций

Налогоплательщики

-Российские организации.

-Иностранные организации, осуществляющие деятельность

Слайд 4917.8. Транспортный налог

Налогоплательщики

Организации и физические лица, на которых в соответствии с законодательством

17.8. Транспортный налог

Налогоплательщики

Организации и физические лица, на которых в соответствии с законодательством

Слайд 5017.9. Налог на игорный бизнес

Налогоплательщики

Организации или индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в

17.9. Налог на игорный бизнес

Налогоплательщики

Организации или индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в

Слайд 5117.10. Земельный налог

Налогоплательщики

Организации и физические лица, обладающие земельными участками на праве собственности,

17.10. Земельный налог

Налогоплательщики

Организации и физические лица, обладающие земельными участками на праве собственности,

Слайд 5217.11. Налог на имущество физических лиц

Единственный налог, до настоящего времени регулируемый отдельным

17.11. Налог на имущество физических лиц

Единственный налог, до настоящего времени регулируемый отдельным

Слайд 5317.12. Арендная плата за земельные участки

Плательщики

Юридические и физические лица, арендующие земельные участки,

17.12. Арендная плата за земельные участки

Плательщики

Юридические и физические лица, арендующие земельные участки,

Слайд 5417.13. Арендная плата за имущество

Плательщики

Юридические и физические лица, арендующие имущество, находящееся

17.13. Арендная плата за имущество

Плательщики

Юридические и физические лица, арендующие имущество, находящееся

Слайд 55 17.14. Плата за негативное воздействие на окружающую среду

Плательщики

Юридические и физические лица,

17.14. Плата за негативное воздействие на окружающую среду

Плательщики

Юридические и физические лица,

Слайд 5618. Налоговые льготы

Согласно статье 56 Налогового кодекса РФ налоговые льготы –

18. Налоговые льготы

Согласно статье 56 Налогового кодекса РФ налоговые льготы –

Слайд 5719. Отчётность, используемая при планировании налоговых доходов бюджета, анализе исполнения

бюджета по

19. Отчётность, используемая при планировании налоговых доходов бюджета, анализе исполнения бюджета по

Слайд 5819.1. Статистическая налоговая отчётность Федеральной налоговой службы РФ

Основные формы статистической отчётности

19.1. Статистическая налоговая отчётность Федеральной налоговой службы РФ

Основные формы статистической отчётности

Слайд 5919.1.1. Некоторые отчёты по форме 5

5-П – по налогу на прибыль

19.1.1. Некоторые отчёты по форме 5

5-П – по налогу на прибыль

Слайд 6019.2. Статистическая отчётность региональных, муниципальных подразделений Государственного комитета по статистике Российской Федерации

Отчётность

19.2. Статистическая отчётность региональных, муниципальных подразделений Государственного комитета по статистике Российской Федерации

Отчётность

Слайд 6120. Проблемы исполнения доходной части бюджета

20. Проблемы исполнения доходной части бюджета

Слайд 6220.1. Образование задолженности

В отчётности ФНС РФ (4-НМ, 4-НОМ) выделяются следующие виды

20.1. Образование задолженности

В отчётности ФНС РФ (4-НМ, 4-НОМ) выделяются следующие виды

Слайд 6320.2. Потери доходной базы вследсвии несовершенства, пробелов в законодательстве

Наиболее значительные объёмы доходов

20.2. Потери доходной базы вследсвии несовершенства, пробелов в законодательстве

Наиболее значительные объёмы доходов

Слайд 6420.3. Резкое сокращение поступлений доходов в бюджет по сравнению с планом, заложенным

20.3. Резкое сокращение поступлений доходов в бюджет по сравнению с планом, заложенным

Слайд 6521. Резервы пополнения доходной части бюджета

В части налоговых доходов:

погашение задолженности;

выявление

21. Резервы пополнения доходной части бюджета

В части налоговых доходов:

погашение задолженности;

выявление

Слайд 6622. Возможные проблемы, на которые необходимо обращать внимание при проверке проекта закона

22. Возможные проблемы, на которые необходимо обращать внимание при проверке проекта закона

Слайд 6723.1. Дополнительно

1. Для подготовки более качественных заключений на проекты бюджетов в части

23.1. Дополнительно

1. Для подготовки более качественных заключений на проекты бюджетов в части

Школа НИУ "БелГУ"

Школа НИУ "БелГУ" Программа для работы с тригонометрическими функциями

Программа для работы с тригонометрическими функциями Консультационные онлайн услуги по продуктам и решениям компании «Код Безопасности»

Консультационные онлайн услуги по продуктам и решениям компании «Код Безопасности» Лекция 7

Лекция 7 Baza noclegowa w górach Karpaty

Baza noclegowa w górach Karpaty Презентация на тему Анализ изобразительно – выразительных средств языка

Презентация на тему Анализ изобразительно – выразительных средств языка Вопросы развития эффективной внешней службы в условиях ограниченных ресурсов Kiev Field-force manager

Вопросы развития эффективной внешней службы в условиях ограниченных ресурсов Kiev Field-force manager Нумерация чисел в пределах 20

Нумерация чисел в пределах 20 Патенты на изобретения (правовые основы)

Патенты на изобретения (правовые основы) собрание 5 - 9 кл. 15 сент

собрание 5 - 9 кл. 15 сент Новгородский крокодил в свете развития локальной гастрономии

Новгородский крокодил в свете развития локальной гастрономии Содержание курса Управление качеством

Содержание курса Управление качеством Налоговый контроль как направление финансового контроля

Налоговый контроль как направление финансового контроля Городец

Городец Презентация на тему Тренажёр по физической культуре

Презентация на тему Тренажёр по физической культуре Презентация на тему Город в котором мы живем (1 класс)

Презентация на тему Город в котором мы живем (1 класс) Мир профессий глазами детей

Мир профессий глазами детей КАНАЛЫ РАСПРЕДЕЛЕНИЯ ТОВАРОВ И УСЛУГ ТУРИСТСКОЙ ИНДУСТРИИ

КАНАЛЫ РАСПРЕДЕЛЕНИЯ ТОВАРОВ И УСЛУГ ТУРИСТСКОЙ ИНДУСТРИИ Биохимия клетки

Биохимия клетки Презентация на тему Задачи на увеличение и уменьшение числа (1 класс)

Презентация на тему Задачи на увеличение и уменьшение числа (1 класс) Движение воздуха (2 класс)

Движение воздуха (2 класс) Восприятие музыки и её воздействие на человека

Восприятие музыки и её воздействие на человека Презентация на тему Химические свойства насыщенных одноатомных спиртов

Презентация на тему Химические свойства насыщенных одноатомных спиртов Горные породы 5 класс

Горные породы 5 класс New regulations

New regulations Дружина Юных Пожарных

Дружина Юных Пожарных ГЕОГРАФИЧЕСКО ПОЛОЖЕНИЕ, ОТКРЫТИЕ И ИССЛЕДОВАНИЕ АНТАРКТИДЫ Работу подготовила учитель географии МОУ СОШ №9 города Карабано

ГЕОГРАФИЧЕСКО ПОЛОЖЕНИЕ, ОТКРЫТИЕ И ИССЛЕДОВАНИЕ АНТАРКТИДЫ Работу подготовила учитель географии МОУ СОШ №9 города Карабано Создание видео во Flash для презентаций.

Создание видео во Flash для презентаций.