- Изменения в законе «О налогах и пошлинах»

Содержание

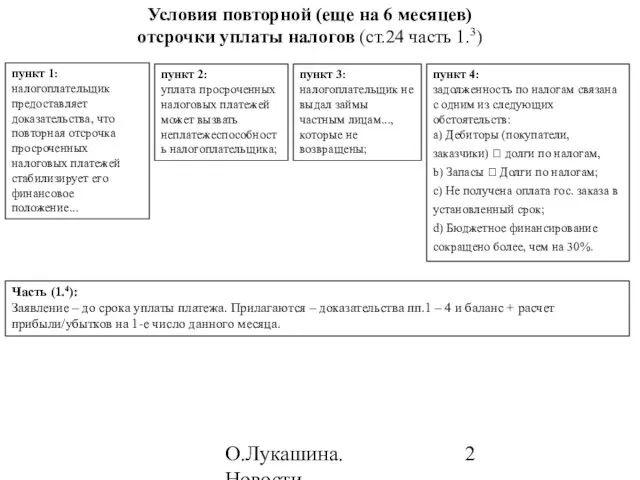

- 2. О.Лукашина. Новости налогообложения в 2010 году Условия повторной (еще на 6 месяцев) отсрочки уплаты налогов (ст.24

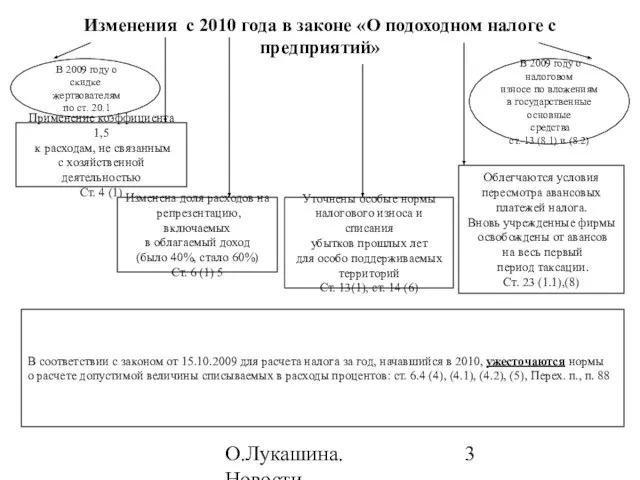

- 3. О.Лукашина. Новости налогообложения в 2010 году Изменения c 2010 года в законе «О подоходном налоге с

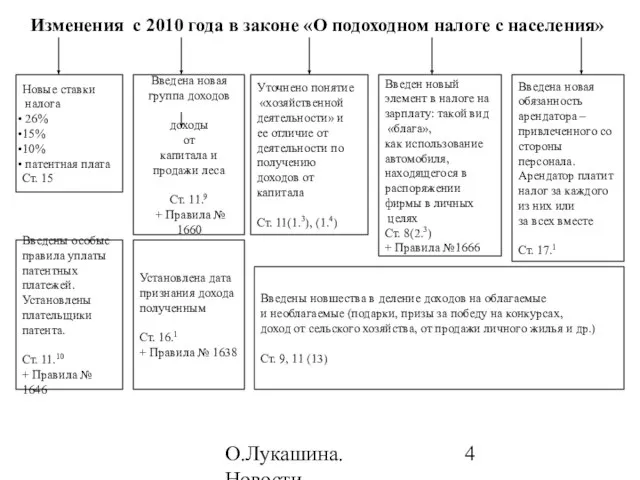

- 4. О.Лукашина. Новости налогообложения в 2010 году Изменения c 2010 года в законе «О подоходном налоге с

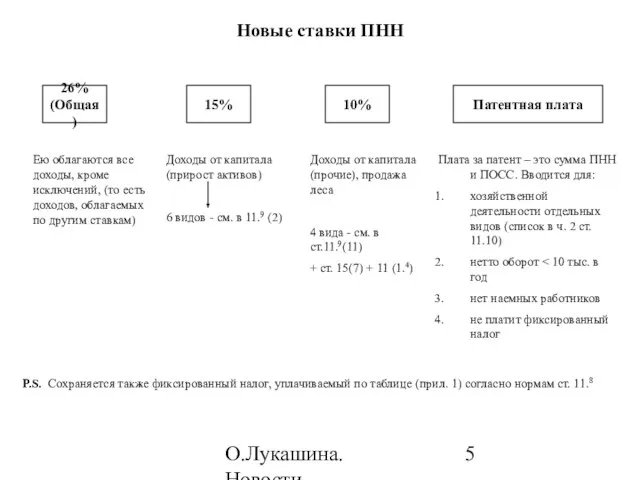

- 5. О.Лукашина. Новости налогообложения в 2010 году Новые ставки ПНН 26% (Общая) 15% 10% Патентная плата Ею

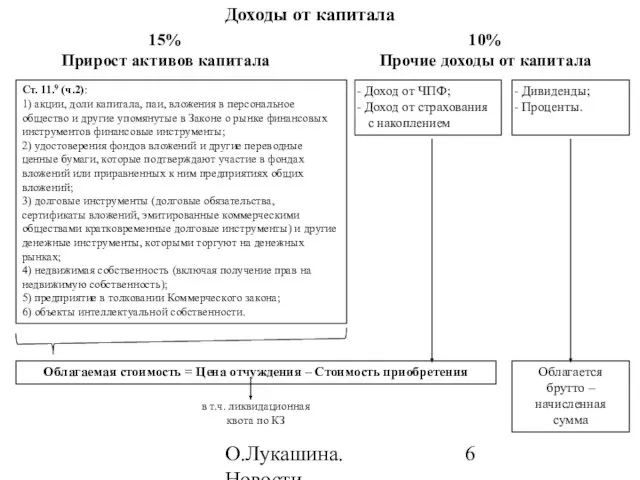

- 6. О.Лукашина. Новости налогообложения в 2010 году Доходы от капитала 15% Прирост активов капитала 10% Прочие доходы

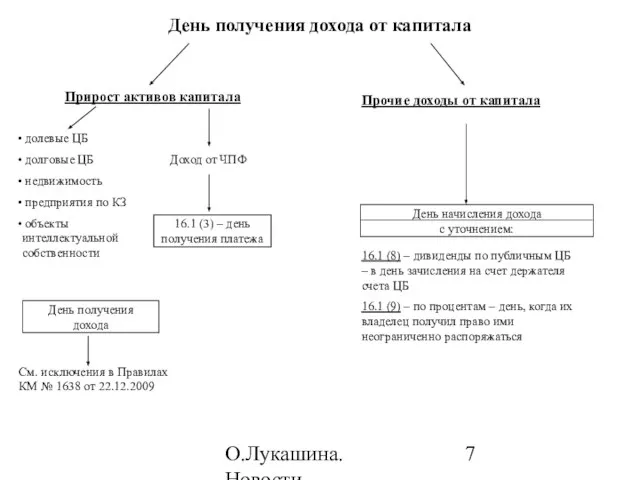

- 7. О.Лукашина. Новости налогообложения в 2010 году День получения дохода от капитала Прирост активов капитала Прочие доходы

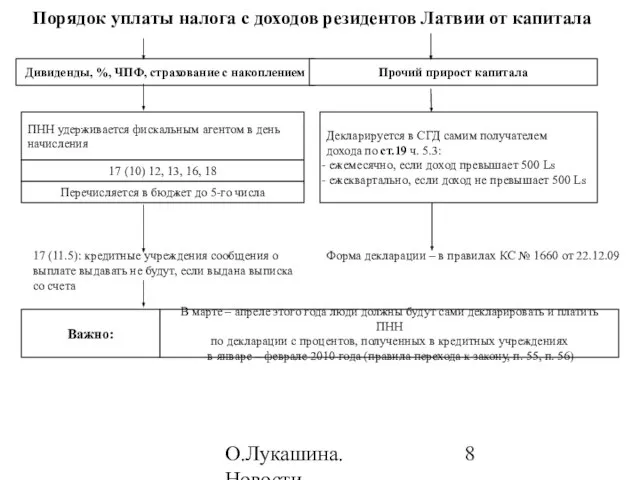

- 8. О.Лукашина. Новости налогообложения в 2010 году Порядок уплаты налога с доходов резидентов Латвии от капитала Дивиденды,

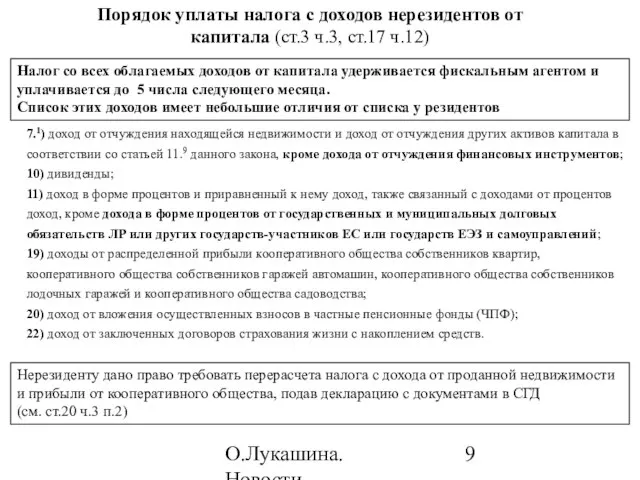

- 9. О.Лукашина. Новости налогообложения в 2010 году Порядок уплаты налога с доходов нерезидентов от капитала (ст.3 ч.3,

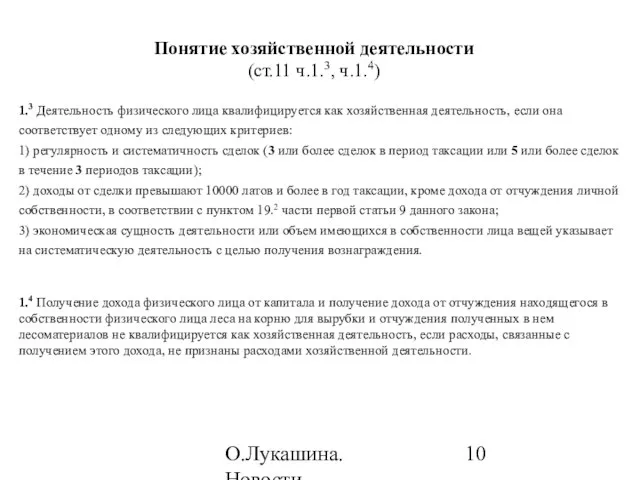

- 10. О.Лукашина. Новости налогообложения в 2010 году Понятие хозяйственной деятельности (ст.11 ч.1.3, ч.1.4) 1.3 Деятельность физического лица

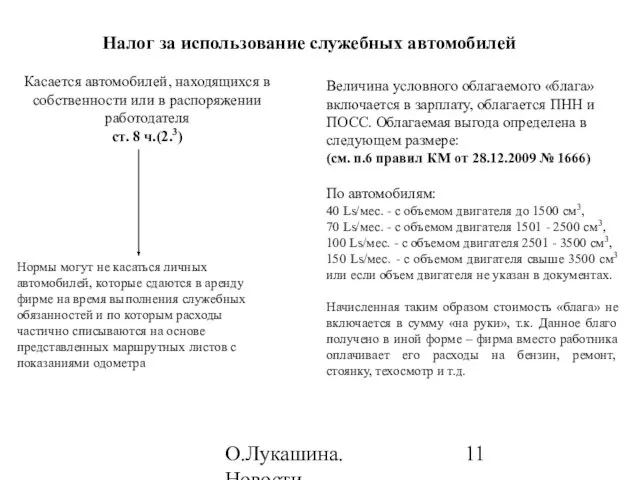

- 11. О.Лукашина. Новости налогообложения в 2010 году Налог за использование служебных автомобилей Касается автомобилей, находящихся в собственности

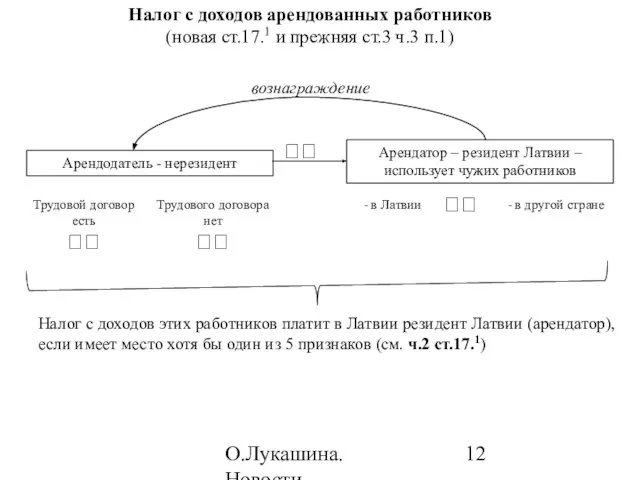

- 12. О.Лукашина. Новости налогообложения в 2010 году Налог с доходов арендованных работников (новая ст.17.1 и прежняя ст.3

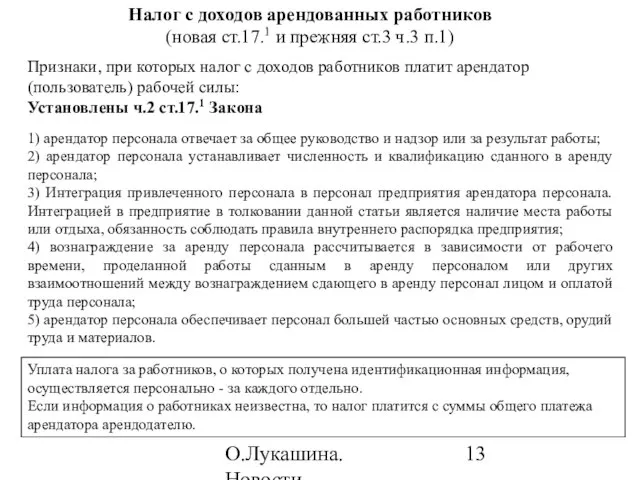

- 13. О.Лукашина. Новости налогообложения в 2010 году Налог с доходов арендованных работников (новая ст.17.1 и прежняя ст.3

- 14. О.Лукашина. Новости налогообложения в 2010 году ПНН: прочие облагаемые и необлагаемые доходы Страхование работников за счет

- 15. О.Лукашина. Новости налогообложения в 2010 году Налог на недвижимость Новые облагаемые объекты Увеличены ставки налога (инженерные

- 16. О.Лукашина. Новости налогообложения в 2010 году Изменения в Законе «О НДС» в 2010 году В 2009

- 17. О.Лукашина. Новости налогообложения в 2010 году Прочие налоги: изменения в 2010 году Акцизный налог Налог на

- 19. Скачать презентацию

Слайд 2О.Лукашина. Новости налогообложения в 2010 году

Условия повторной (еще на 6 месяцев)

отсрочки уплаты

О.Лукашина. Новости налогообложения в 2010 году

Условия повторной (еще на 6 месяцев)

отсрочки уплаты

Слайд 3О.Лукашина. Новости налогообложения в 2010 году

Изменения c 2010 года в законе «О

О.Лукашина. Новости налогообложения в 2010 году

Изменения c 2010 года в законе «О

Слайд 4О.Лукашина. Новости налогообложения в 2010 году

Изменения c 2010 года в законе «О

О.Лукашина. Новости налогообложения в 2010 году

Изменения c 2010 года в законе «О

Слайд 5О.Лукашина. Новости налогообложения в 2010 году

Новые ставки ПНН

26%

(Общая)

15%

10%

Патентная плата

Ею облагаются все доходы,

О.Лукашина. Новости налогообложения в 2010 году

Новые ставки ПНН

26%

(Общая)

15%

10%

Патентная плата

Ею облагаются все доходы,

Слайд 6О.Лукашина. Новости налогообложения в 2010 году

Доходы от капитала

15%

Прирост активов капитала

10%

Прочие доходы от

О.Лукашина. Новости налогообложения в 2010 году

Доходы от капитала

15%

Прирост активов капитала

10%

Прочие доходы от

Слайд 7О.Лукашина. Новости налогообложения в 2010 году

День получения дохода от капитала

Прирост активов капитала

Прочие

О.Лукашина. Новости налогообложения в 2010 году

День получения дохода от капитала

Прирост активов капитала

Прочие

Слайд 8О.Лукашина. Новости налогообложения в 2010 году

Порядок уплаты налога с доходов резидентов Латвии

О.Лукашина. Новости налогообложения в 2010 году

Порядок уплаты налога с доходов резидентов Латвии

Слайд 9О.Лукашина. Новости налогообложения в 2010 году

Порядок уплаты налога с доходов нерезидентов от

О.Лукашина. Новости налогообложения в 2010 году

Порядок уплаты налога с доходов нерезидентов от

Слайд 10О.Лукашина. Новости налогообложения в 2010 году

Понятие хозяйственной деятельности

(ст.11 ч.1.3, ч.1.4)

1.3 Деятельность физического

О.Лукашина. Новости налогообложения в 2010 году

Понятие хозяйственной деятельности

(ст.11 ч.1.3, ч.1.4)

1.3 Деятельность физического

Слайд 11О.Лукашина. Новости налогообложения в 2010 году

Налог за использование служебных автомобилей

Касается автомобилей, находящихся

О.Лукашина. Новости налогообложения в 2010 году

Налог за использование служебных автомобилей

Касается автомобилей, находящихся

Слайд 12О.Лукашина. Новости налогообложения в 2010 году

Налог с доходов арендованных работников

(новая ст.17.1 и

О.Лукашина. Новости налогообложения в 2010 году

Налог с доходов арендованных работников

(новая ст.17.1 и

Слайд 13О.Лукашина. Новости налогообложения в 2010 году

Налог с доходов арендованных работников

(новая ст.17.1 и

О.Лукашина. Новости налогообложения в 2010 году

Налог с доходов арендованных работников

(новая ст.17.1 и

Слайд 14О.Лукашина. Новости налогообложения в 2010 году

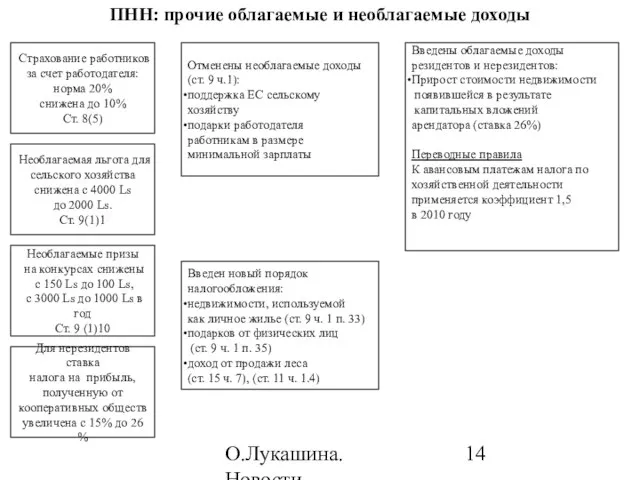

ПНН: прочие облагаемые и необлагаемые доходы

Страхование работников

О.Лукашина. Новости налогообложения в 2010 году

ПНН: прочие облагаемые и необлагаемые доходы

Страхование работников

Слайд 15О.Лукашина. Новости налогообложения в 2010 году

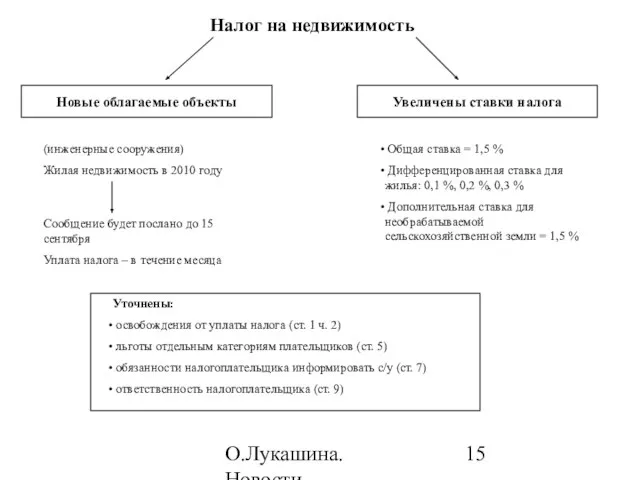

Налог на недвижимость

Новые облагаемые объекты

Увеличены ставки налога

(инженерные

О.Лукашина. Новости налогообложения в 2010 году

Налог на недвижимость

Новые облагаемые объекты

Увеличены ставки налога

(инженерные

Слайд 16О.Лукашина. Новости налогообложения в 2010 году

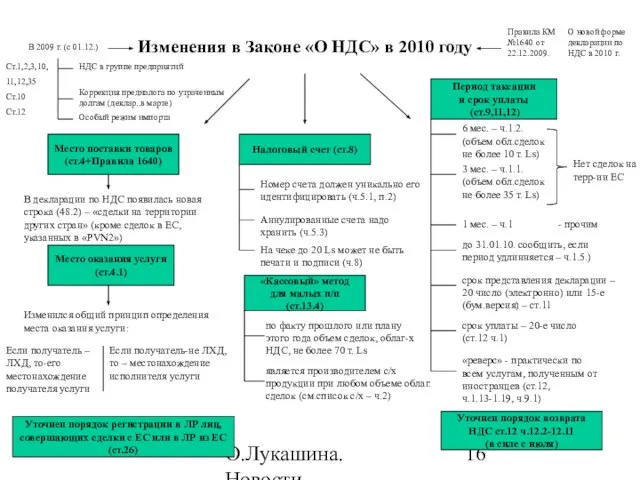

Изменения в Законе «О НДС» в 2010

О.Лукашина. Новости налогообложения в 2010 году

Изменения в Законе «О НДС» в 2010

Слайд 17О.Лукашина. Новости налогообложения в 2010 году

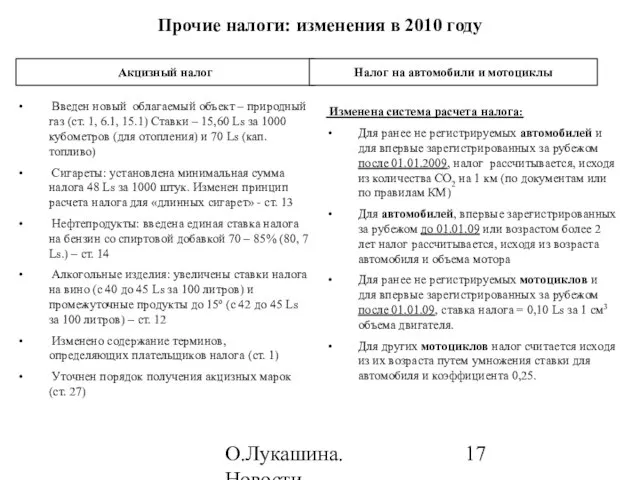

Прочие налоги: изменения в 2010 году

Акцизный налог

Налог

О.Лукашина. Новости налогообложения в 2010 году

Прочие налоги: изменения в 2010 году

Акцизный налог

Налог

Рынок субфедерального долга: возможности для эмитентовМай 2011 года

Рынок субфедерального долга: возможности для эмитентовМай 2011 года Иван Алексеевич Бунин (1870-1953) Жизнь и творчество

Иван Алексеевич Бунин (1870-1953) Жизнь и творчество Презентация на тему Тест по правилам дорожного движения

Презентация на тему Тест по правилам дорожного движения  Тема: «Понятие и структура коллизионной нормы» Выполнила: Д.В. Кулемина

Тема: «Понятие и структура коллизионной нормы» Выполнила: Д.В. Кулемина Настольный теннис. Пинг-Понг

Настольный теннис. Пинг-Понг Политические партии и движения

Политические партии и движения Построение чертежа и моделирование конической юбки

Построение чертежа и моделирование конической юбки Защита от ядерного излучения

Защита от ядерного излучения Оплата труда. Рабочее время. Время отдыха. Тест

Оплата труда. Рабочее время. Время отдыха. Тест 2022_ОБРАЗОВАНИЕ МОМО

2022_ОБРАЗОВАНИЕ МОМО Правописание корней с чередованием (подготовка к ГИА)

Правописание корней с чередованием (подготовка к ГИА) Информация: ее хранение и способы передачи

Информация: ее хранение и способы передачи Декларант: понятие, права и обязанности.

Декларант: понятие, права и обязанности. Николаевская Россия

Николаевская Россия Итоги проведения государственной (итоговой) аттестации на территории Вологодской области в 2011 году

Итоги проведения государственной (итоговой) аттестации на территории Вологодской области в 2011 году Презентация на тему Статистика уровня жизни населения

Презентация на тему Статистика уровня жизни населения ИНТЕРПАЙП и НМетАУ: В БУДУЩЕЕ ВМЕСТЕ! Инна Косорига, Директор по персоналу ОАО «ИНТЕРПАЙП НТЗ» Днепропетровск Октябрь 2009

ИНТЕРПАЙП и НМетАУ: В БУДУЩЕЕ ВМЕСТЕ! Инна Косорига, Директор по персоналу ОАО «ИНТЕРПАЙП НТЗ» Днепропетровск Октябрь 2009 Добро пожаловать в псма рус!

Добро пожаловать в псма рус! Планетарий, цирк, аквапарк, дельфинарий, ботанический сад в г. Донецк

Планетарий, цирк, аквапарк, дельфинарий, ботанический сад в г. Донецк Энциклопедия независимости

Энциклопедия независимости Презентация на тему Мониторинг в образовани

Презентация на тему Мониторинг в образовани Число и цифра 7

Число и цифра 7 История экономической мысли

История экономической мысли  Трансгенные растения и животные

Трансгенные растения и животные Определение характеристик средств активного управления в задачах динамического позиционирования.

Определение характеристик средств активного управления в задачах динамического позиционирования. Маркетинговые материалы для сервисных станций

Маркетинговые материалы для сервисных станций Арифметика в СС

Арифметика в СС 12 декабря 2011 года учащиеся 7 класса «А» ГБОУ ЦО № 465 провели в Природном заказнике «Воробьевы горы».

12 декабря 2011 года учащиеся 7 класса «А» ГБОУ ЦО № 465 провели в Природном заказнике «Воробьевы горы».