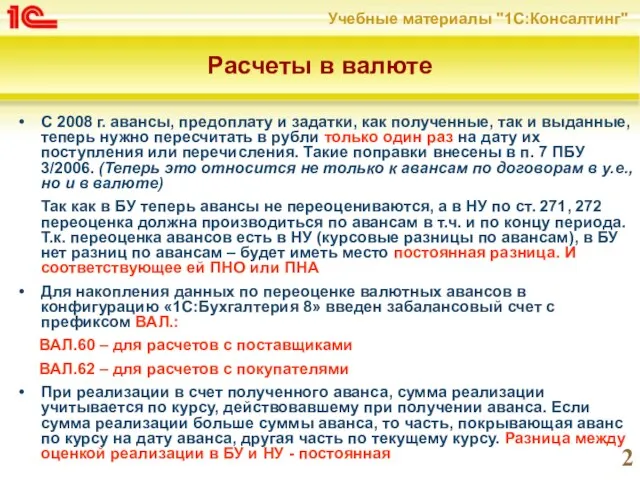

Слайд 2Расчеты в валюте

С 2008 г. авансы, предоплату и задатки, как полученные, так

и выданные, теперь нужно пересчитать в рубли только один раз на дату их поступления или перечисления. Такие поправки внесены в п. 7 ПБУ 3/2006. (Теперь это относится не только к авансам по договорам в у.е., но и в валюте)

Так как в БУ теперь авансы не переоцениваются, а в НУ по ст. 271, 272 переоценка должна производиться по авансам в т.ч. и по концу периода. Т.к. переоценка авансов есть в НУ (курсовые разницы по авансам), в БУ нет разниц по авансам – будет иметь место постоянная разница. И соответствующее ей ПНО или ПНА

Для накопления данных по переоценке валютных авансов в конфигурацию «1С:Бухгалтерия 8» введен забалансовый счет с префиксом ВАЛ.:

ВАЛ.60 – для расчетов с поставщиками

ВАЛ.62 – для расчетов с покупателями

При реализации в счет полученного аванса, сумма реализации учитывается по курсу, действовавшему при получении аванса. Если сумма реализации больше суммы аванса, то часть, покрывающая аванс по курсу на дату аванса, другая часть по текущему курсу. Разница между оценкой реализации в БУ и НУ - постоянная

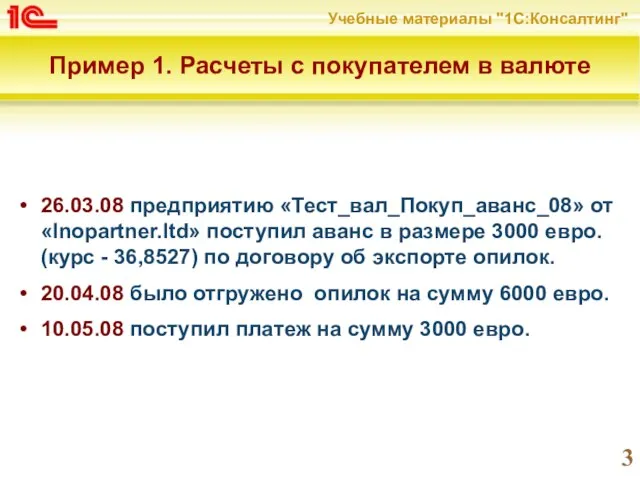

Слайд 3Пример 1. Расчеты с покупателем в валюте

26.03.08 предприятию «Тест_вал_Покуп_аванс_08» от «Inopartner.ltd» поступил

аванс в размере 3000 евро. (курс - 36,8527) по договору об экспорте опилок.

20.04.08 было отгружено опилок на сумму 6000 евро.

10.05.08 поступил платеж на сумму 3000 евро.

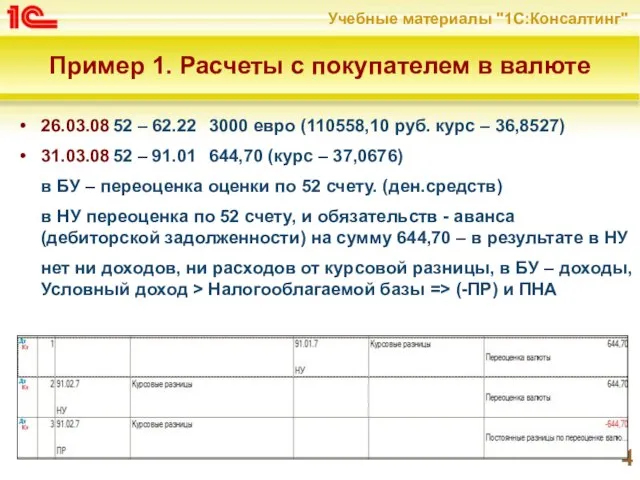

Слайд 4Пример 1. Расчеты с покупателем в валюте

26.03.08 52 – 62.22 3000 евро (110558,10 руб.

курс – 36,8527)

31.03.08 52 – 91.01 644,70 (курс – 37,0676)

в БУ – переоценка оценки по 52 счету. (ден.средств)

в НУ переоценка по 52 счету, и обязательств - аванса (дебиторской задолженности) на сумму 644,70 – в результате в НУ

нет ни доходов, ни расходов от курсовой разницы, в БУ – доходы, Условный доход > Налогооблагаемой базы => (-ПР) и ПНА

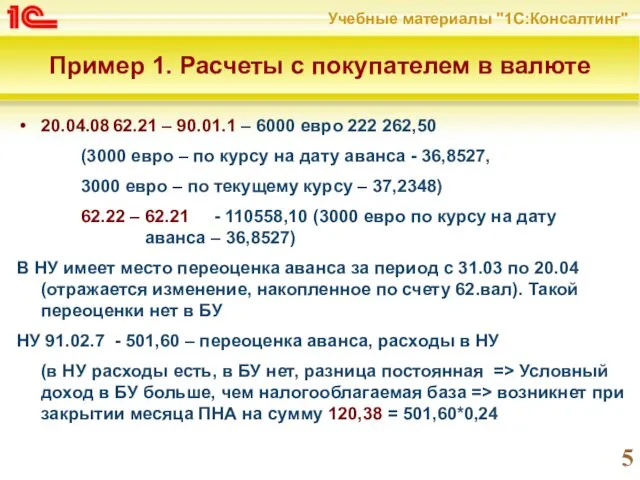

Слайд 5Пример 1. Расчеты с покупателем в валюте

20.04.08 62.21 – 90.01.1 – 6000 евро

222 262,50

(3000 евро – по курсу на дату аванса - 36,8527,

3000 евро – по текущему курсу – 37,2348)

62.22 – 62.21 - 110558,10 (3000 евро по курсу на дату аванса – 36,8527)

В НУ имеет место переоценка аванса за период с 31.03 по 20.04 (отражается изменение, накопленное по счету 62.вал). Такой переоценки нет в БУ

НУ 91.02.7 - 501,60 – переоценка аванса, расходы в НУ

(в НУ расходы есть, в БУ нет, разница постоянная => Условный доход в БУ больше, чем налогооблагаемая база => возникнет при закрытии месяца ПНА на сумму 120,38 = 501,60*0,24

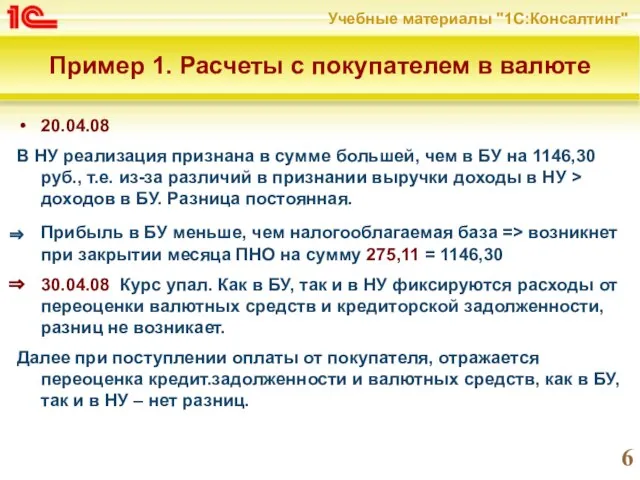

Слайд 6Пример 1. Расчеты с покупателем в валюте

20.04.08

В НУ реализация признана в сумме

большей, чем в БУ на 1146,30 руб., т.е. из-за различий в признании выручки доходы в НУ > доходов в БУ. Разница постоянная.

Прибыль в БУ меньше, чем налогооблагаемая база => возникнет при закрытии месяца ПНО на сумму 275,11 = 1146,30

30.04.08 Курс упал. Как в БУ, так и в НУ фиксируются расходы от переоценки валютных средств и кредиторской задолженности, разниц не возникает.

Далее при поступлении оплаты от покупателя, отражается переоценка кредит.задолженности и валютных средств, как в БУ, так и в НУ – нет разниц.

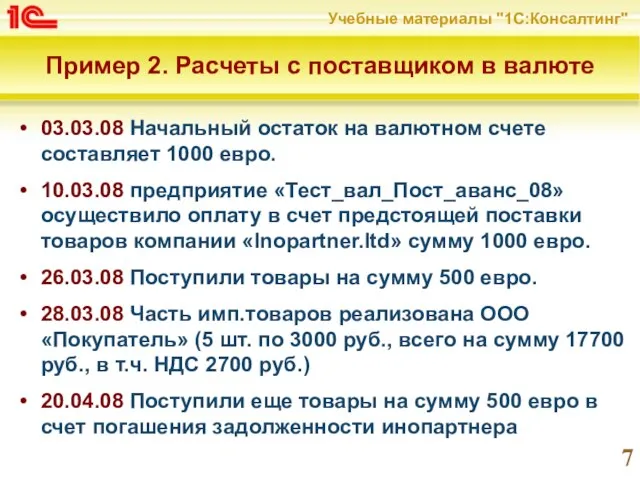

Слайд 7Пример 2. Расчеты с поставщиком в валюте

03.03.08 Начальный остаток на валютном счете

составляет 1000 евро.

10.03.08 предприятие «Тест_вал_Пост_аванс_08» осуществило оплату в счет предстоящей поставки товаров компании «Inopartner.ltd» сумму 1000 евро.

26.03.08 Поступили товары на сумму 500 евро.

28.03.08 Часть имп.товаров реализована ООО «Покупатель» (5 шт. по 3000 руб., всего на сумму 17700 руб., в т.ч. НДС 2700 руб.)

20.04.08 Поступили еще товары на сумму 500 евро в счет погашения задолженности инопартнера

Слайд 8Пример 2. Расчеты с поставщиком в валюте

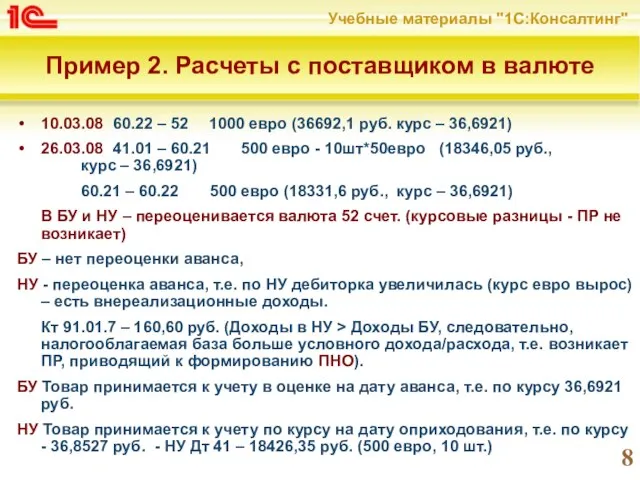

10.03.08 60.22 – 52 1000 евро (36692,1 руб.

курс – 36,6921)

26.03.08 41.01 – 60.21 500 евро - 10шт*50евро (18346,05 руб., курс – 36,6921)

60.21 – 60.22 500 евро (18331,6 руб., курс – 36,6921)

В БУ и НУ – переоценивается валюта 52 счет. (курсовые разницы - ПР не возникает)

БУ – нет переоценки аванса,

НУ - переоценка аванса, т.е. по НУ дебиторка увеличилась (курс евро вырос) – есть внереализационные доходы.

Кт 91.01.7 – 160,60 руб. (Доходы в НУ > Доходы БУ, следовательно, налогооблагаемая база больше условного дохода/расхода, т.е. возникает ПР, приводящий к формированию ПНО).

БУ Товар принимается к учету в оценке на дату аванса, т.е. по курсу 36,6921 руб.

НУ Товар принимается к учету по курсу на дату оприходования, т.е. по курсу - 36,8527 руб. - НУ Дт 41 – 18426,35 руб. (500 евро, 10 шт.)

Слайд 9Пример 2. Расчеты с поставщиком в валюте

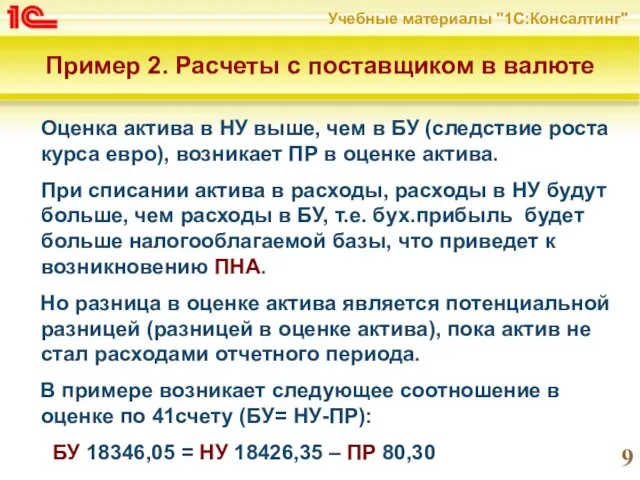

Оценка актива в НУ выше, чем

в БУ (следствие роста курса евро), возникает ПР в оценке актива.

При списании актива в расходы, расходы в НУ будут больше, чем расходы в БУ, т.е. бух.прибыль будет больше налогооблагаемой базы, что приведет к возникновению ПНА.

Но разница в оценке актива является потенциальной разницей (разницей в оценке актива), пока актив не стал расходами отчетного периода.

В примере возникает следующее соотношение в оценке по 41счету (БУ= НУ-ПР):

БУ 18346,05 = НУ 18426,35 – ПР 80,30

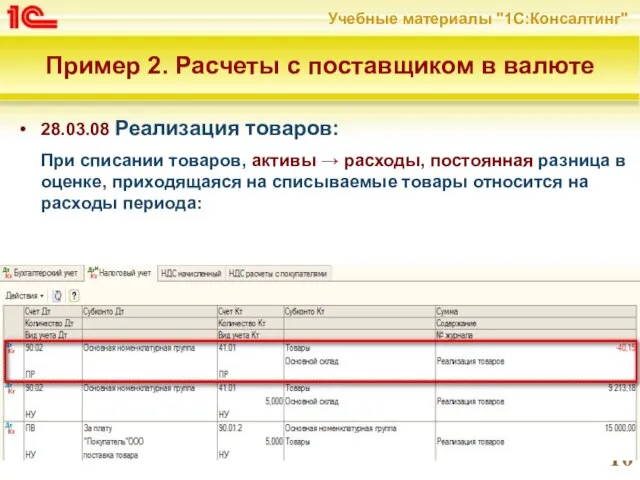

Слайд 10Пример 2. Расчеты с поставщиком в валюте

28.03.08 Реализация товаров:

При списании товаров, активы

→ расходы, постоянная разница в оценке, приходящаяся на списываемые товары относится на расходы периода:

Жилой Дом Театральный

Жилой Дом Театральный Портативный блок питания

Портативный блок питания Трудовой стаж

Трудовой стаж Глобализация и Кавказ: взгляд с Северного Кавказа

Глобализация и Кавказ: взгляд с Северного Кавказа Рынок. Виды рынков

Рынок. Виды рынков Презентация на тему Похвальное слово знакам препинания

Презентация на тему Похвальное слово знакам препинания  Виктор Михайлович Васнецов

Виктор Михайлович Васнецов Основы работы профБюро факультета

Основы работы профБюро факультета ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би

ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би Стойки питания

Стойки питания Лантан

Лантан Функция и её график

Функция и её график Nolzerlin. Баланс универсального базового дохода. YouTube

Nolzerlin. Баланс универсального базового дохода. YouTube Воинская обязанность

Воинская обязанность Стиль, как способность товаров удовлетворять социальные и эстетические потребности

Стиль, как способность товаров удовлетворять социальные и эстетические потребности problemy_pozirovania 2

problemy_pozirovania 2 Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте

Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте Расчёт на прочность при изгибе

Расчёт на прочность при изгибе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сочинение-описание по картине Аркадия Александровича Пластова «Летом»

Сочинение-описание по картине Аркадия Александровича Пластова «Летом» Завдання для проекту компетентнісних задач

Завдання для проекту компетентнісних задач Политическая система Италии

Политическая система Италии Мотивационная и потребностная сферы личности

Мотивационная и потребностная сферы личности Загадки пирамид Гизы

Загадки пирамид Гизы Презентация на тему Владимир Владимирович Маяковский

Презентация на тему Владимир Владимирович Маяковский Интерьер под ключ вместе с Sorrento инновации и опыт

Интерьер под ключ вместе с Sorrento инновации и опыт Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы

Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы www.pimy.ms

www.pimy.ms