- Местные налоги

Содержание

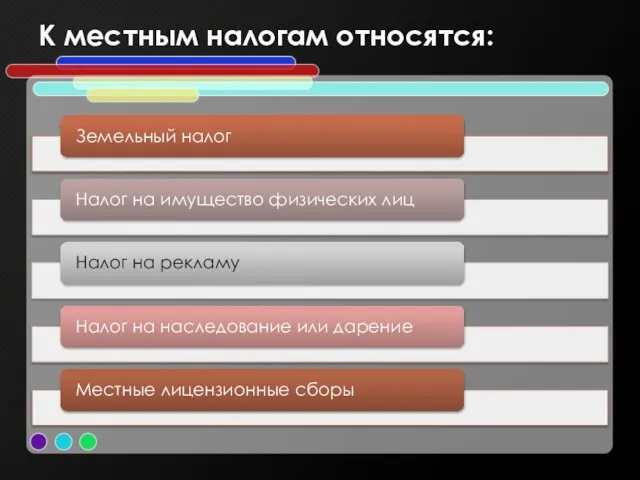

- 2. К местным налогам относятся:

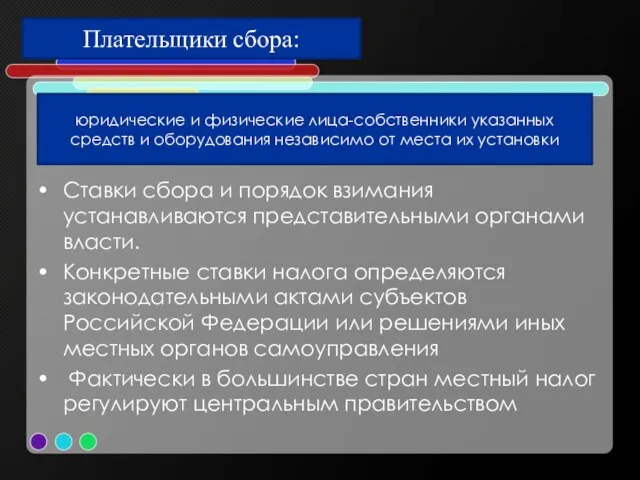

- 3. Плательщики сбора: юридические и физические лица-собственники указанных средств и оборудования независимо от места их установки Ставки

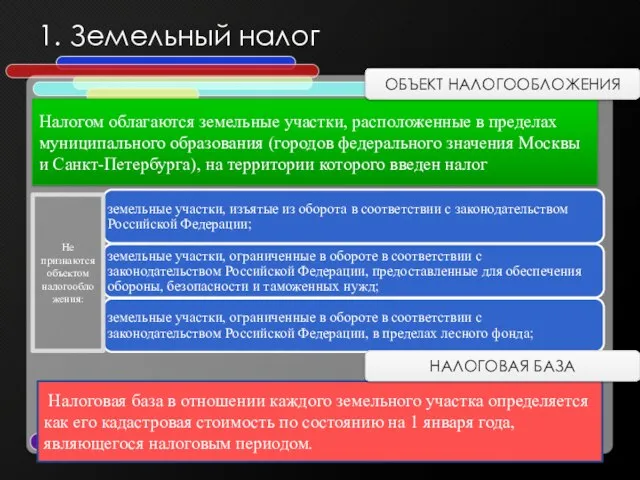

- 4. 1. Земельный налог Налогом облагаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы

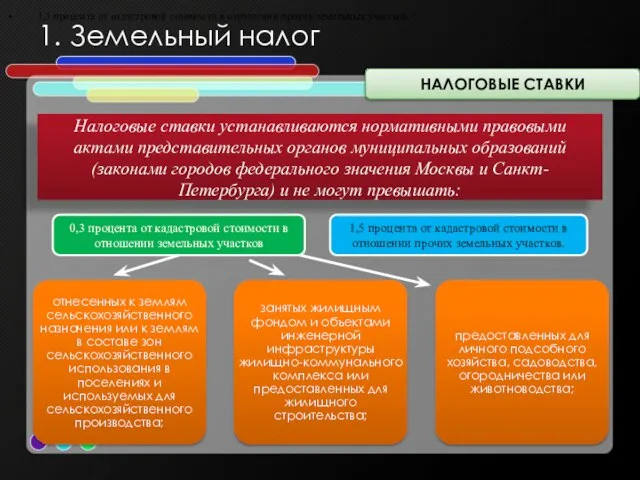

- 5. 1. Земельный налог НАЛОГОВЫЕ СТАВКИ Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами

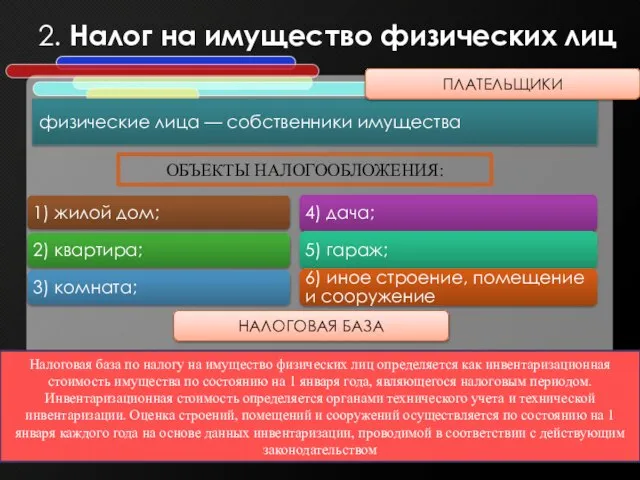

- 6. 2. Налог на имущество физических лиц физические лица — собственники имущества Налоговая база по налогу на

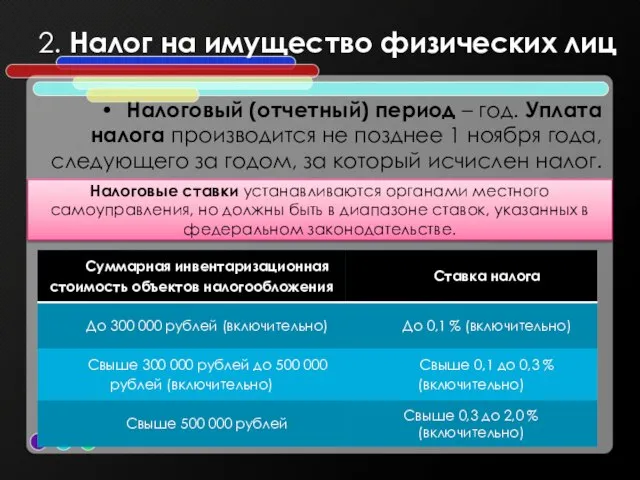

- 7. 2. Налог на имущество физических лиц Налоговый (отчетный) период – год. Уплата налога производится не позднее

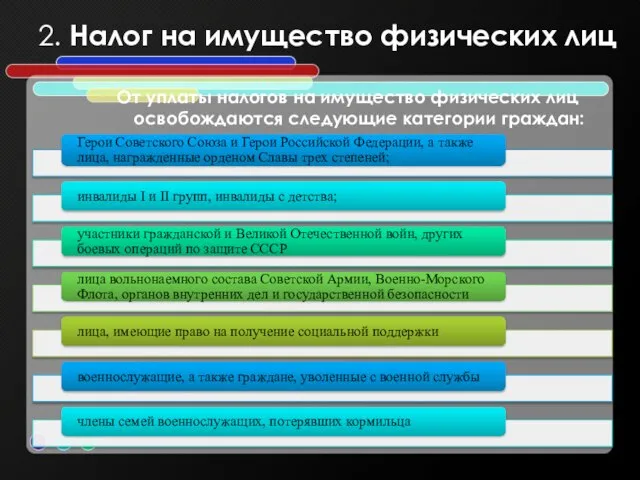

- 8. 2. Налог на имущество физических лиц От уплаты налогов на имущество физических лиц освобождаются следующие категории

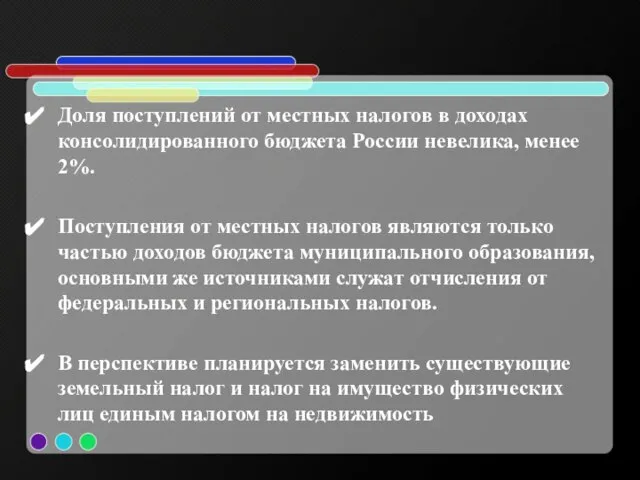

- 9. Доля поступлений от местных налогов в доходах консолидированного бюджета России невелика, менее 2%. Поступления от местных

- 11. Скачать презентацию

Слайд 3Плательщики сбора:

юридические и физические лица-собственники указанных средств и оборудования независимо от места

Плательщики сбора:

юридические и физические лица-собственники указанных средств и оборудования независимо от места

Слайд 41. Земельный налог

Налогом облагаются земельные участки, расположенные в пределах муниципального образования (городов

1. Земельный налог

Налогом облагаются земельные участки, расположенные в пределах муниципального образования (городов

Слайд 51. Земельный налог

НАЛОГОВЫЕ СТАВКИ

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных

1. Земельный налог

НАЛОГОВЫЕ СТАВКИ

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных

Слайд 62. Налог на имущество физических лиц

физические лица — собственники имущества

Налоговая база по

2. Налог на имущество физических лиц

физические лица — собственники имущества

Налоговая база по

Слайд 72. Налог на имущество физических лиц

Налоговый (отчетный) период – год. Уплата

2. Налог на имущество физических лиц

Налоговый (отчетный) период – год. Уплата

Слайд 82. Налог на имущество физических лиц

От уплаты налогов на имущество физических

2. Налог на имущество физических лиц

От уплаты налогов на имущество физических

Слайд 9Доля поступлений от местных налогов в доходах консолидированного бюджета России невелика, менее

Доля поступлений от местных налогов в доходах консолидированного бюджета России невелика, менее

Основные инфекционные болезни

Основные инфекционные болезни Парк Зарядье

Парк Зарядье Презентация на тему Сотворение мира

Презентация на тему Сотворение мира Всего предлагается 82 вида задач.

Всего предлагается 82 вида задач. «Результаты анкетирования студентов первого курса»

«Результаты анкетирования студентов первого курса» Пучкова ЕленаВикторовна

Пучкова ЕленаВикторовна Потребительское поведение и медиапредпочтения посетителей автосалона

Потребительское поведение и медиапредпочтения посетителей автосалона Типы нервной системы. Типы темперамента. Характер. Самооценка

Типы нервной системы. Типы темперамента. Характер. Самооценка Нормативные акты по законодательству РМ

Нормативные акты по законодательству РМ Роль и место Гражданской Обороны в противодействии терроризму

Роль и место Гражданской Обороны в противодействии терроризму Россия- наша Родина

Россия- наша Родина Татар телендә килешләр

Татар телендә килешләр Майя. Путешествие в прошлое

Майя. Путешествие в прошлое Снятие мерок для построения чертежа проектного изделия. Урок технологии в 5 классе

Снятие мерок для построения чертежа проектного изделия. Урок технологии в 5 классе Таргетинг

Таргетинг С Новым Годом !

С Новым Годом ! Презентация на тему Углерод Carboneum происходит от лат. carbo — уголь.

Презентация на тему Углерод Carboneum происходит от лат. carbo — уголь.  Материнский (семейный) капитал. Как получить и потратить?

Материнский (семейный) капитал. Как получить и потратить? Пробуждение Индии

Пробуждение Индии 30 лет кафедре «Теплогазоснабжение и вентиляция, процессы и аппараты химической технологии» (ТГВ ПАХТ)

30 лет кафедре «Теплогазоснабжение и вентиляция, процессы и аппараты химической технологии» (ТГВ ПАХТ) ХРОМОСОМНАЯ ПАТОЛОГИЯ

ХРОМОСОМНАЯ ПАТОЛОГИЯ Муниципальное методическое учреждение «Городской методический центр» Управления образования г. Казани

Муниципальное методическое учреждение «Городской методический центр» Управления образования г. Казани Оборудование в производстве тугоплавких неметаллических и силикатных материалов и изделий

Оборудование в производстве тугоплавких неметаллических и силикатных материалов и изделий Средняя общеобразовательная школа №364 Санкт-Петербург

Средняя общеобразовательная школа №364 Санкт-Петербург Бытовая техника

Бытовая техника Эффективность, последовательность и согласованность государственных мер по сохранению кадрового потенциала российской науки

Эффективность, последовательность и согласованность государственных мер по сохранению кадрового потенциала российской науки Портрет, как один из способов знакомства с биографией и творчеством автора

Портрет, как один из способов знакомства с биографией и творчеством автора ГРА «ВСЕ ПРО ВСЕ»

ГРА «ВСЕ ПРО ВСЕ»