- Налог на прибыль организций

Содержание

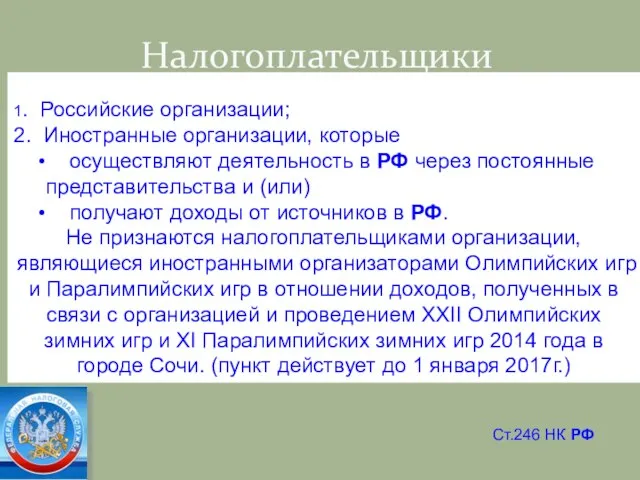

- 2. Налогоплательщики 1. Российские организации; 2. Иностранные организации, которые осуществляют деятельность в РФ через постоянные представительства и

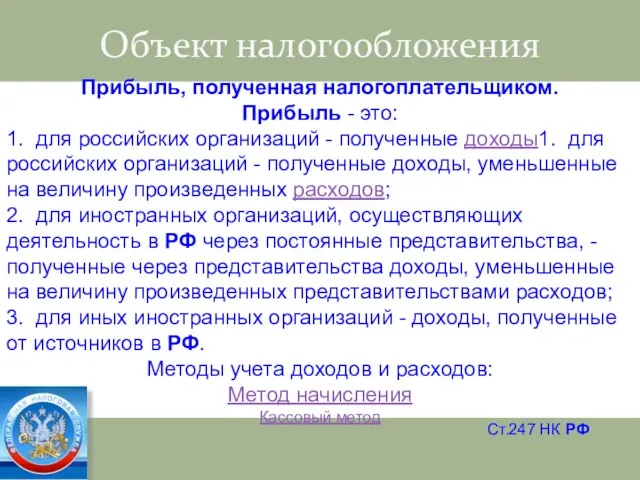

- 3. Объект налогообложения Прибыль, полученная налогоплательщиком. Прибыль - это: 1. для российских организаций - полученные доходы1. для

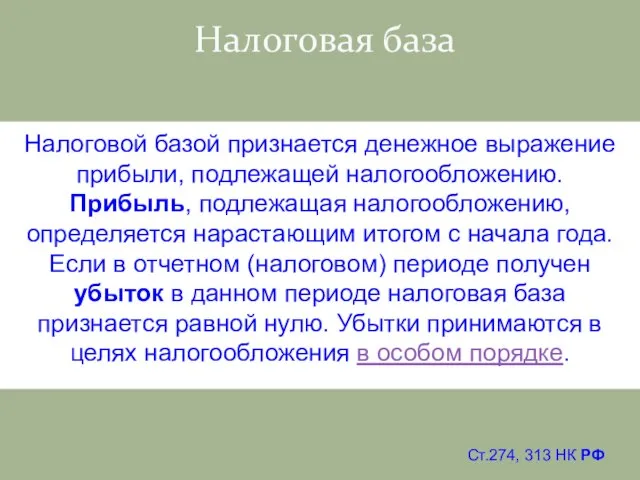

- 4. Налоговая база Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Прибыль, подлежащая налогообложению, определяется нарастающим итогом

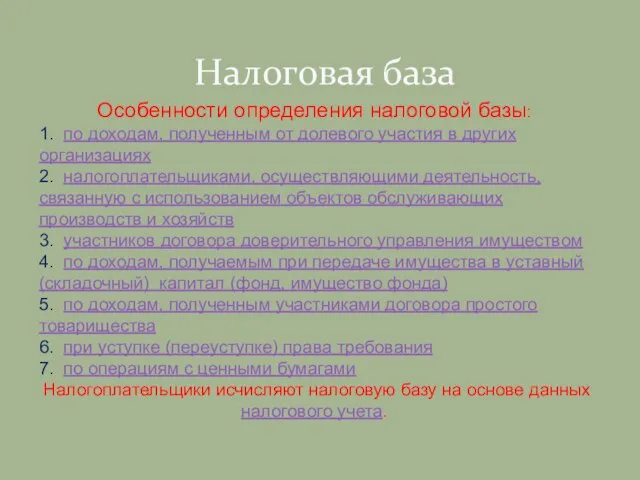

- 5. Налоговая база Особенности определения налоговой базы: 1. по доходам, полученным от долевого участия в других организациях

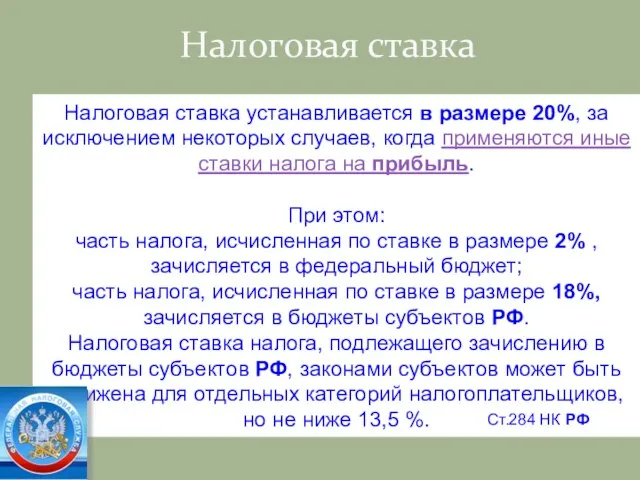

- 6. Налоговая ставка Налоговая ставка устанавливается в размере 20%, за исключением некоторых случаев, когда применяются иные ставки

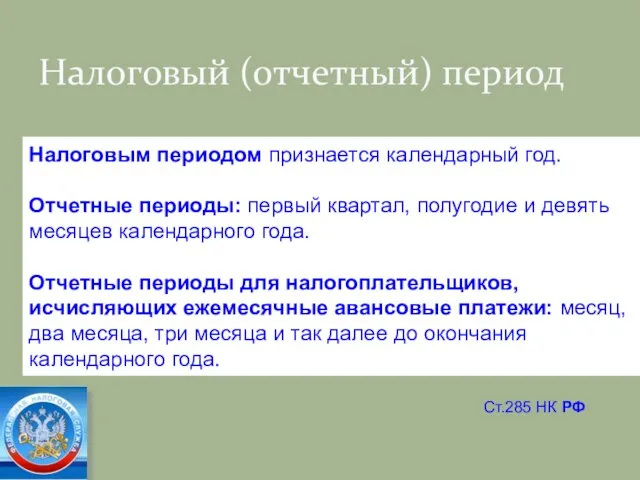

- 7. Налоговый (отчетный) период Ст.285 НК РФ Налоговым периодом признается календарный год. Отчетные периоды: первый квартал, полугодие

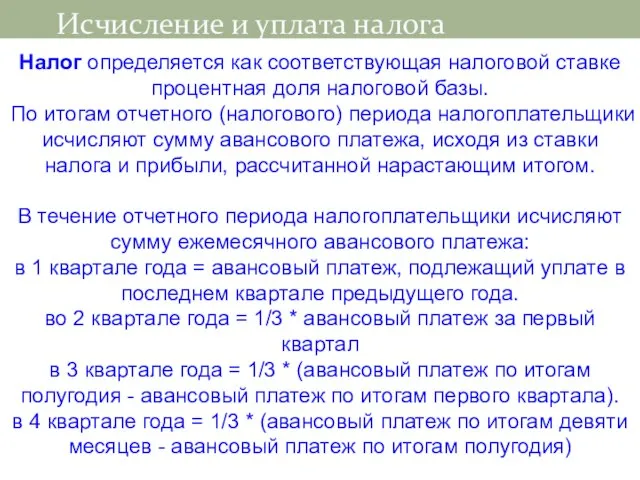

- 8. Исчисление и уплата налога Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. По итогам

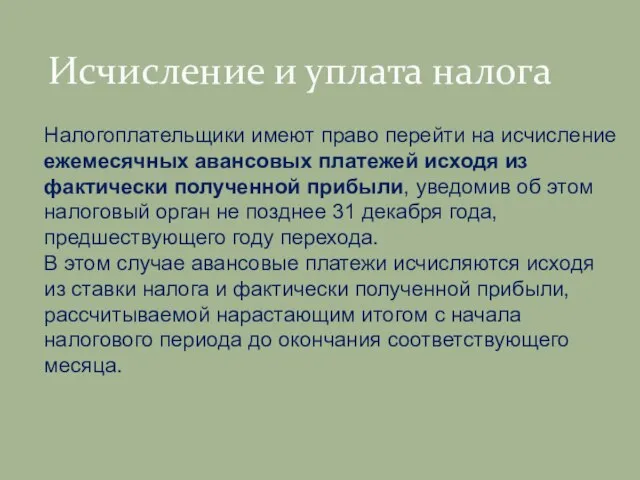

- 9. Исчисление и уплата налога Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически

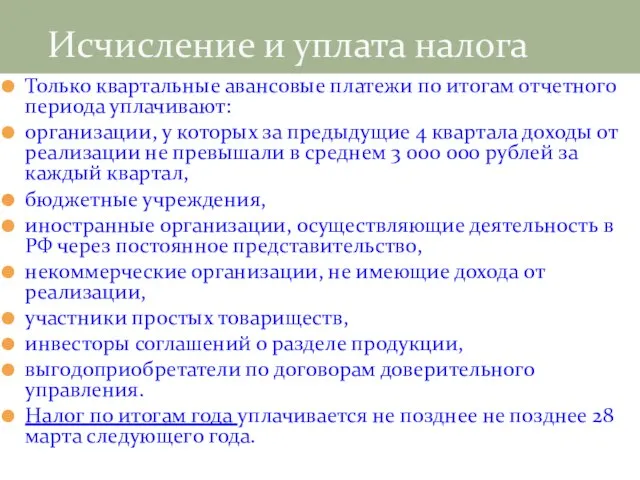

- 10. Исчисление и уплата налога Только квартальные авансовые платежи по итогам отчетного периода уплачивают: организации, у которых

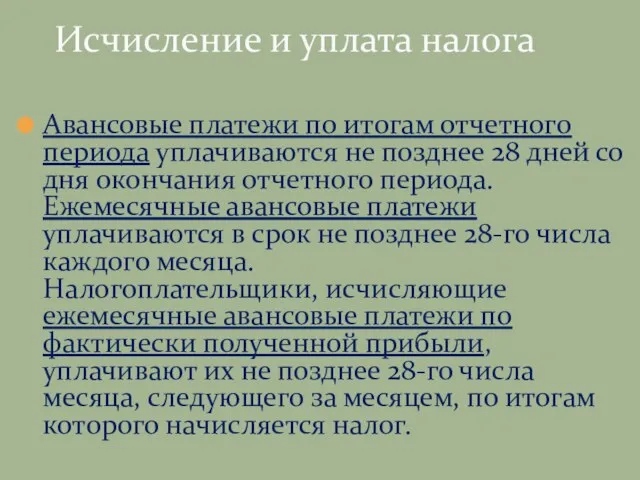

- 11. Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28 дней со дня окончания отчетного периода.

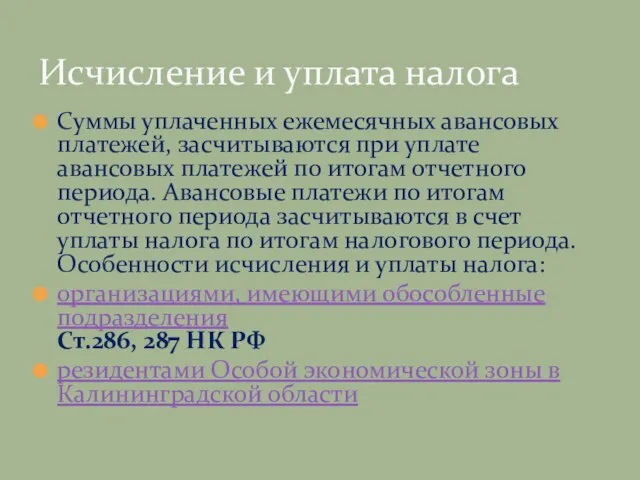

- 12. Суммы уплаченных ежемесячных авансовых платежей, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи

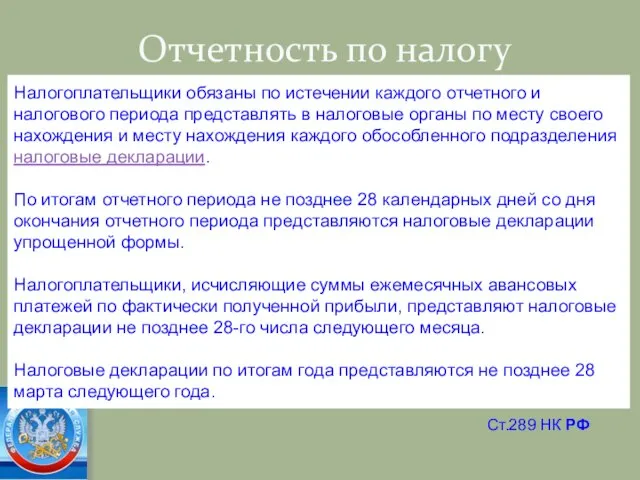

- 13. Отчетность по налогу Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы

- 14. Налоговые льготы В Российской Федерации действуют разнообразные налоговые льготы при обложении прибыли, которые постоянно дополняются и

- 16. Скачать презентацию

Слайд 2 Налогоплательщики

1. Российские организации;

2. Иностранные организации, которые

осуществляют деятельность

Налогоплательщики

1. Российские организации;

2. Иностранные организации, которые

осуществляют деятельность

Слайд 3 Объект налогообложения

Прибыль, полученная налогоплательщиком.

Прибыль - это:

1. для российских

Объект налогообложения

Прибыль, полученная налогоплательщиком.

Прибыль - это:

1. для российских

Слайд 4 Налоговая база

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Прибыль,

Налоговая база

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Прибыль,

Слайд 5 Налоговая база

Особенности определения налоговой базы:

1. по доходам, полученным от долевого

Налоговая база

Особенности определения налоговой базы:

1. по доходам, полученным от долевого

Слайд 6 Налоговая ставка

Налоговая ставка устанавливается в размере 20%, за исключением некоторых

Налоговая ставка

Налоговая ставка устанавливается в размере 20%, за исключением некоторых

Слайд 7Налоговый (отчетный) период

Ст.285 НК РФ

Налоговым периодом признается календарный год.

Отчетные периоды: первый

Налоговый (отчетный) период

Ст.285 НК РФ

Налоговым периодом признается календарный год. Отчетные периоды: первый

Слайд 8 Исчисление и уплата налога

Налог определяется как соответствующая налоговой ставке процентная

Исчисление и уплата налога

Налог определяется как соответствующая налоговой ставке процентная

Слайд 9 Исчисление и уплата налога

Налогоплательщики имеют право перейти на исчисление ежемесячных

Исчисление и уплата налога

Налогоплательщики имеют право перейти на исчисление ежемесячных

Слайд 10 Исчисление и уплата налога

Только квартальные авансовые платежи по итогам отчетного периода

Исчисление и уплата налога

Только квартальные авансовые платежи по итогам отчетного периода

Слайд 11Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28 дней со

Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28 дней со

Слайд 12Суммы уплаченных ежемесячных авансовых платежей, засчитываются при уплате авансовых платежей по итогам

Суммы уплаченных ежемесячных авансовых платежей, засчитываются при уплате авансовых платежей по итогам

Слайд 13 Отчетность по налогу

Налогоплательщики обязаны по истечении каждого отчетного и налогового

Отчетность по налогу

Налогоплательщики обязаны по истечении каждого отчетного и налогового

Слайд 14Налоговые льготы

В Российской Федерации действуют разнообразные налоговые льготы при обложении прибыли, которые

Налоговые льготы

В Российской Федерации действуют разнообразные налоговые льготы при обложении прибыли, которые

Изменение ключевой ставки ЦБ РФ и ее влияние на экономический рост

Изменение ключевой ставки ЦБ РФ и ее влияние на экономический рост Межмодульный период

Межмодульный период Задание по теме Рынок

Задание по теме Рынок Натуральное хозяйство

Натуральное хозяйство Итоги мониторинга продаж ягод в розничных сетях

Итоги мониторинга продаж ягод в розничных сетях Дополнительность (Complementarity)

Дополнительность (Complementarity) эконом без

эконом без Мастер –класс на тему: Проценты в нашей жизни

Мастер –класс на тему: Проценты в нашей жизни Международные, региональные и внешнеэкономические связи Удмуртской республики, города Ижевск

Международные, региональные и внешнеэкономические связи Удмуртской республики, города Ижевск Кластеры России

Кластеры России Экономика Урюписка

Экономика Урюписка Экономика НЭПА

Экономика НЭПА Рынок и рыночный механизм. Теория спроса и предложения. Рыночное равновесие

Рынок и рыночный механизм. Теория спроса и предложения. Рыночное равновесие Основные угрозы национальным интересам России. 9 класс

Основные угрозы национальным интересам России. 9 класс Внешнеэкономическое информирование Подготовила: Белоглазова Ю.В., группа ДС-01 МЭ-101

Внешнеэкономическое информирование Подготовила: Белоглазова Ю.В., группа ДС-01 МЭ-101 Что такое конкурентная борьба

Что такое конкурентная борьба The Economics of Labor Markets. Chapter 18

The Economics of Labor Markets. Chapter 18 Analysis of local dietary supplements assortment on the pharmaceutical market in the Republic of Moldova

Analysis of local dietary supplements assortment on the pharmaceutical market in the Republic of Moldova Анализ проекта

Анализ проекта Методы микроэкономики

Методы микроэкономики Китай: сопротивление реформам

Китай: сопротивление реформам Рынок, закон спроса и предложения, эластичность (лекция 2)

Рынок, закон спроса и предложения, эластичность (лекция 2) Инфляция и методы борьбы с нею

Инфляция и методы борьбы с нею Racjonalizacja i redukcja zatrudnienie

Racjonalizacja i redukcja zatrudnienie Экономия и рациональное использование воды

Экономия и рациональное использование воды Урок – викторина Увлекательный мир экономики 6 класс

Урок – викторина Увлекательный мир экономики 6 класс Институт уполномоченных экономических операторов в Республике Казахстан 2021 г

Институт уполномоченных экономических операторов в Республике Казахстан 2021 г Экономическая теория

Экономическая теория