- 6-НДФЛ и другие приключения 2016 года

Содержание

- 2. О чем пойдет речь Проблема по имени «6-НДФЛ» Текущее понимание порядка заполнения Сложности учета Ближайшие планы

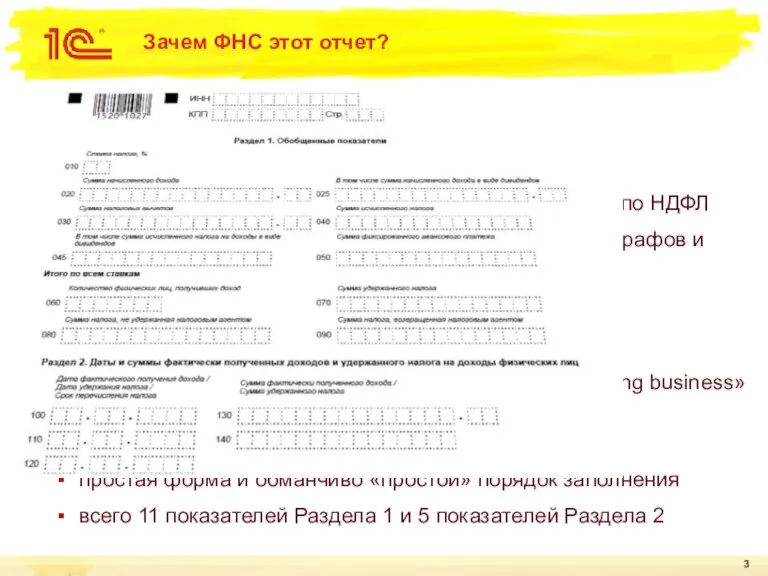

- 3. Зачем ФНС этот отчет? Цели и задачи отчета повысить достоверность сведений 2-НДФЛ заполнить т.н. «Карточку расчетов

- 4. Источники проблемы «6-НДФЛ» Аскетичное описание «простого» порядка заполнения более 50 писем ФНС по вопросам о заполнении

- 5. Правовая ситуация вокруг 6-НДФЛ Постоянное изменение правил игры письмами с ответами на вопросы вплоть до необходимости

- 6. Последние изменения Письмо ФНС от 09.08.2016 № ГД-4-11/14507 Раздел 2 включает удержанные суммы налога, по которым

- 7. Порядок заполнения Раздела 1 Проблема: вместе собраны данные по операциям «за отчетный период» и по операциям,

- 8. Порядок заполнения Раздела 1 Проблема: вместе собраны данные по операциям «за отчетный период» и по операциям,

- 9. Порядок заполнения Раздела 1 Проблема: вместе собраны данные по операциям «за отчетный период» и по операциям,

- 10. Порядок заполнения Раздела 1 Проблема: вместе собраны данные по операциям «за отчетный период» и по операциям,

- 11. Учет доходов для Раздела 1 Существующий учет доходов удовлетворяет требованиям Раздела 1 доходы, являющиеся оплатой труда

- 12. Учет премий: «новый» взгляд Как сделать премию «зарплатой» вписать в колдоговор (трудовой договор) условия получения премии

- 13. Порядок заполнения Раздела 2 Проблема: какие «операции» следует включить в раздел после письма от 25.02.2016 №

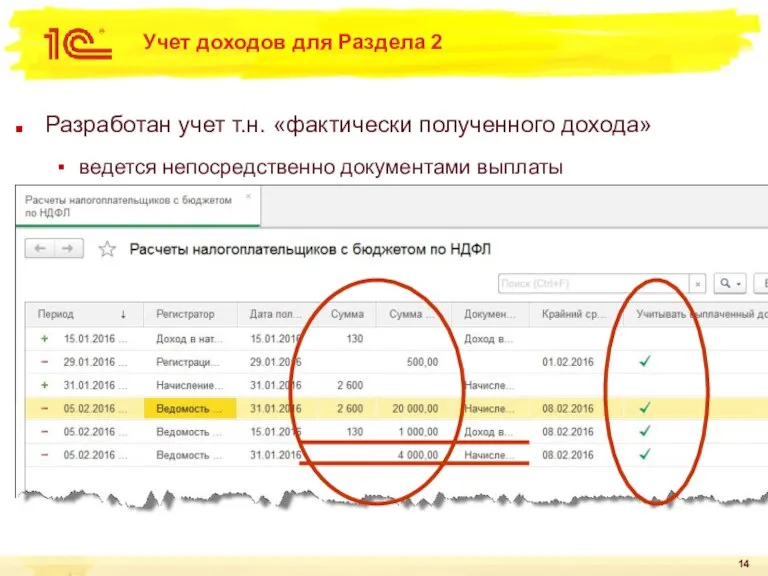

- 14. Учет доходов для Раздела 2 Разработан учет т.н. «фактически полученного дохода» ведется непосредственно документами выплаты основан

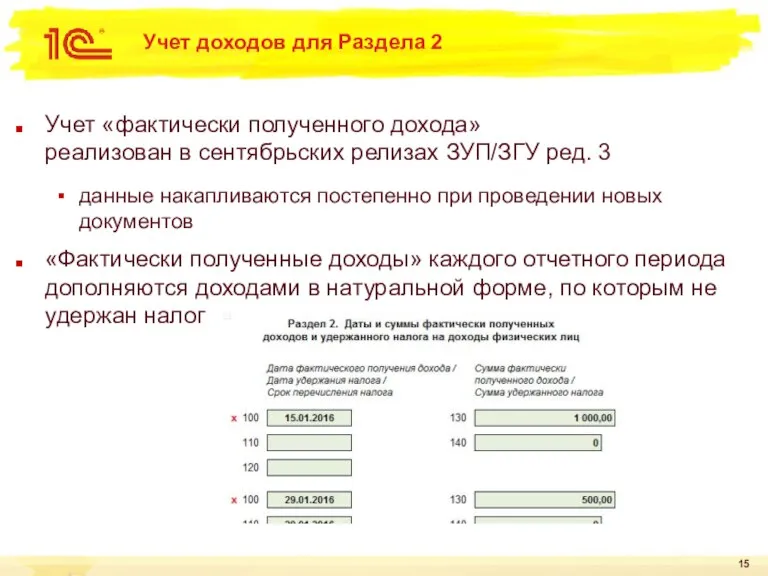

- 15. Учет доходов для Раздела 2 Учет «фактически полученного дохода» реализован в сентябрьских релизах ЗУП/ЗГУ ред. 3

- 16. 6-НДФЛ в ЗУП 2.5 / ЗБУ 1.0 Учеты для 6-НДФЛ в «старых» редакциях оперативный учет доходов

- 17. 6-НДФЛ в ЗУП 2.5 / ЗБУ 1.0 Отчетная кампания 1 квартала выявила неготовность пользователей к строгому

- 18. 6-НДФЛ в ЗУП 2.5 / ЗБУ 1.0 Условия использования «упрощенного» учета удержанного налога окончательная выплата зарплаты

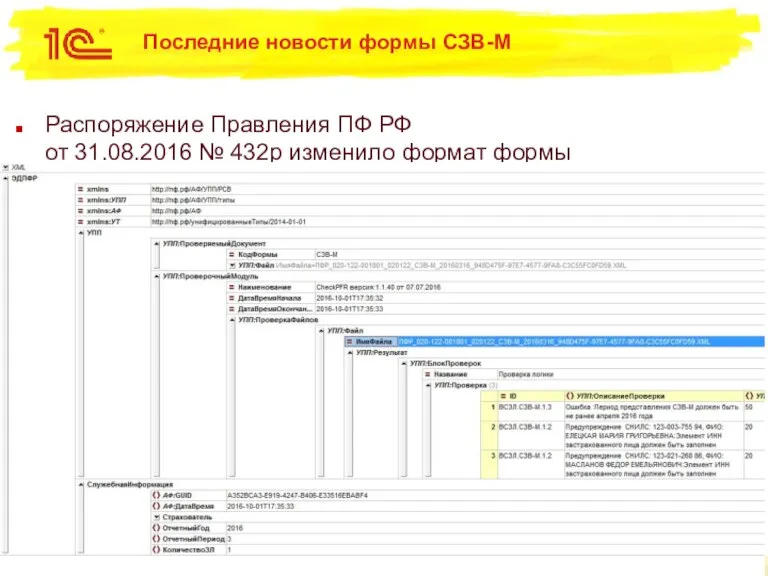

- 19. Последние новости формы СЗВ-М Распоряжение Правления ПФ РФ от 31.08.2016 № 432р изменило формат формы в

- 21. Скачать презентацию

Слайд 2О чем пойдет речь

Проблема по имени «6-НДФЛ»

Текущее понимание порядка заполнения

Сложности учета

Ближайшие планы

О чем пойдет речь

Проблема по имени «6-НДФЛ»

Текущее понимание порядка заполнения

Сложности учета

Ближайшие планы

Слайд 3Зачем ФНС этот отчет?

Цели и задачи отчета

повысить достоверность сведений 2-НДФЛ

заполнить т.н. «Карточку

Зачем ФНС этот отчет?

Цели и задачи отчета

повысить достоверность сведений 2-НДФЛ

заполнить т.н. «Карточку

Слайд 4Источники проблемы «6-НДФЛ»

Аскетичное описание «простого» порядка

заполнения

более 50 писем ФНС по вопросам

Источники проблемы «6-НДФЛ»

Аскетичное описание «простого» порядка

заполнения

более 50 писем ФНС по вопросам

Слайд 5Правовая ситуация вокруг 6-НДФЛ

Постоянное изменение правил игры письмами

с ответами на вопросы

Правовая ситуация вокруг 6-НДФЛ

Постоянное изменение правил игры письмами с ответами на вопросы

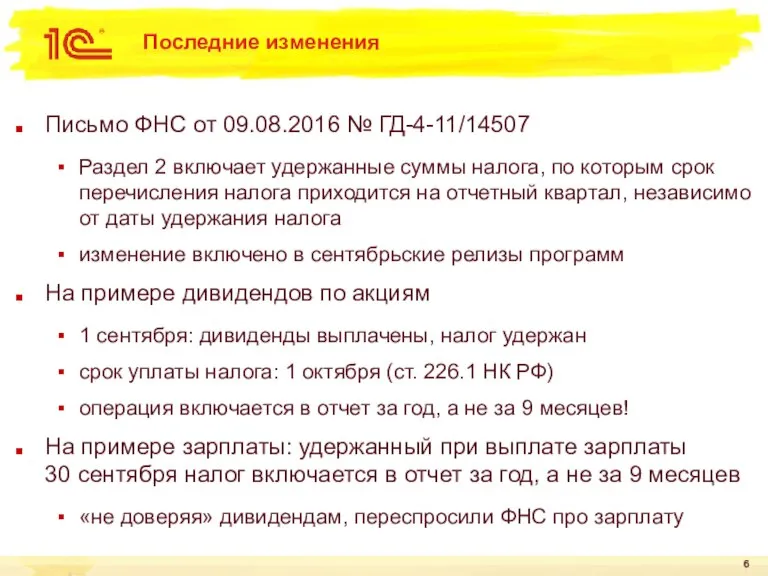

Слайд 6Последние изменения

Письмо ФНС от 09.08.2016 № ГД-4-11/14507

Раздел 2 включает удержанные суммы налога,

Последние изменения

Письмо ФНС от 09.08.2016 № ГД-4-11/14507

Раздел 2 включает удержанные суммы налога,

Слайд 7Порядок заполнения Раздела 1

Проблема: вместе собраны данные по

операциям «за отчетный период»

Порядок заполнения Раздела 1

Проблема: вместе собраны данные по операциям «за отчетный период»

Слайд 8Порядок заполнения Раздела 1

Проблема: вместе собраны данные по

операциям «за отчетный период»

Порядок заполнения Раздела 1

Проблема: вместе собраны данные по операциям «за отчетный период»

Слайд 9Порядок заполнения Раздела 1

Проблема: вместе собраны данные по

операциям «за отчетный период»

Порядок заполнения Раздела 1

Проблема: вместе собраны данные по операциям «за отчетный период»

Слайд 10Порядок заполнения Раздела 1

Проблема: вместе собраны данные по

операциям «за отчетный период»

Порядок заполнения Раздела 1

Проблема: вместе собраны данные по операциям «за отчетный период»

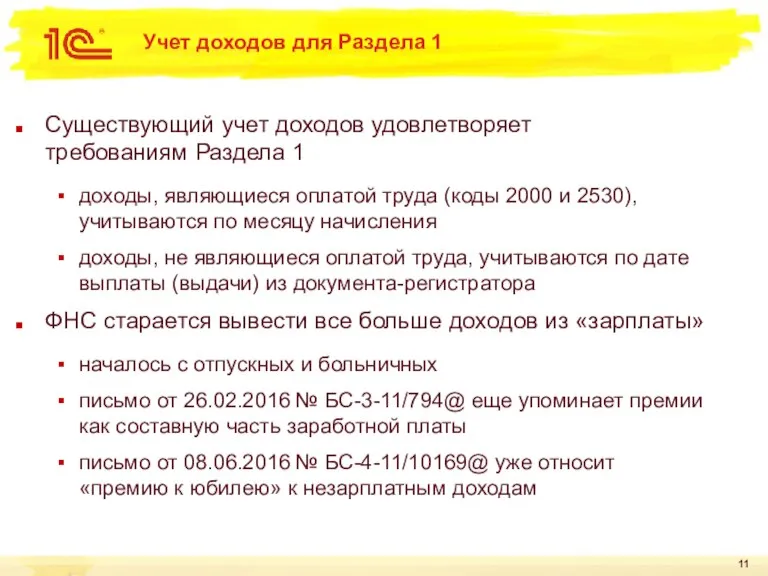

Слайд 11Учет доходов для Раздела 1

Существующий учет доходов удовлетворяет

требованиям Раздела 1

доходы, являющиеся оплатой

Учет доходов для Раздела 1

Существующий учет доходов удовлетворяет

требованиям Раздела 1

доходы, являющиеся оплатой

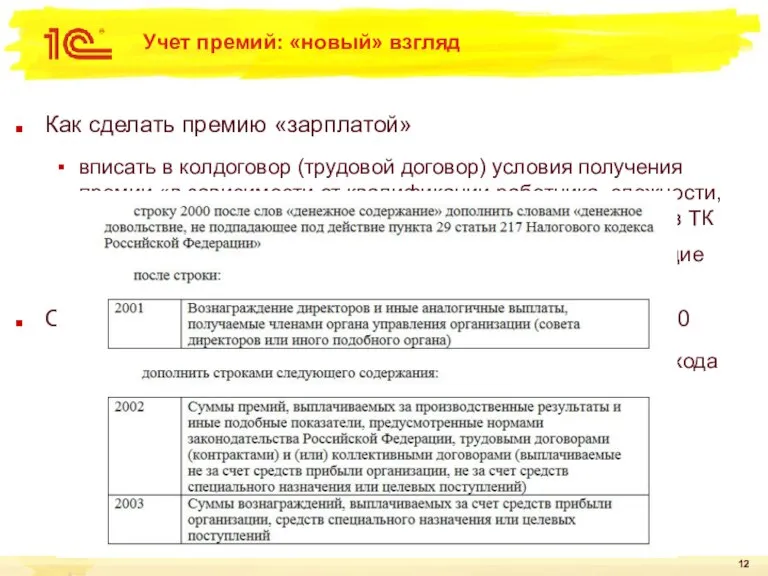

Слайд 12Учет премий: «новый» взгляд

Как сделать премию «зарплатой»

вписать в колдоговор (трудовой договор) условия

Учет премий: «новый» взгляд

Как сделать премию «зарплатой»

вписать в колдоговор (трудовой договор) условия

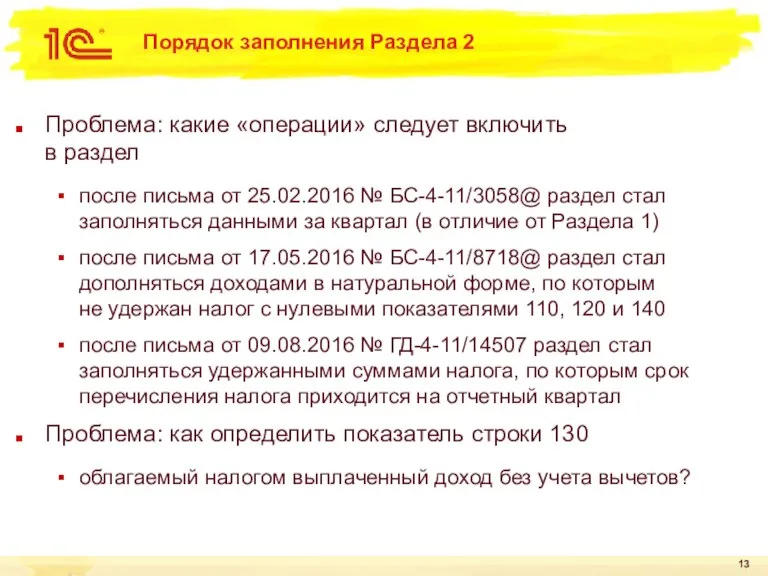

Слайд 13Порядок заполнения Раздела 2

Проблема: какие «операции» следует включить

в раздел

после письма от 25.02.2016

Порядок заполнения Раздела 2

Проблема: какие «операции» следует включить

в раздел

после письма от 25.02.2016

Слайд 14Учет доходов для Раздела 2

Разработан учет т.н. «фактически полученного дохода»

ведется непосредственно документами

Учет доходов для Раздела 2

Разработан учет т.н. «фактически полученного дохода»

ведется непосредственно документами

Слайд 15Учет доходов для Раздела 2

Учет «фактически полученного дохода»

реализован в сентябрьских релизах

Учет доходов для Раздела 2

Учет «фактически полученного дохода» реализован в сентябрьских релизах

Слайд 166-НДФЛ в ЗУП 2.5 / ЗБУ 1.0

Учеты для 6-НДФЛ в «старых» редакциях

оперативный

6-НДФЛ в ЗУП 2.5 / ЗБУ 1.0

Учеты для 6-НДФЛ в «старых» редакциях

оперативный

Слайд 176-НДФЛ в ЗУП 2.5 / ЗБУ 1.0

Отчетная кампания 1 квартала выявила

неготовность пользователей

6-НДФЛ в ЗУП 2.5 / ЗБУ 1.0

Отчетная кампания 1 квартала выявила

неготовность пользователей

Слайд 186-НДФЛ в ЗУП 2.5 / ЗБУ 1.0

Условия использования «упрощенного» учета

удержанного налога

окончательная выплата

6-НДФЛ в ЗУП 2.5 / ЗБУ 1.0

Условия использования «упрощенного» учета

удержанного налога

окончательная выплата

Слайд 19Последние новости формы СЗВ-М

Распоряжение Правления ПФ РФ

от 31.08.2016 № 432р изменило

Последние новости формы СЗВ-М

Распоряжение Правления ПФ РФ от 31.08.2016 № 432р изменило

Строение тела человека

Строение тела человека Добыча полезных ископаемых на Луне из реголита

Добыча полезных ископаемых на Луне из реголита Психофизиология дошкольников

Психофизиология дошкольников Уровни организации живой материи

Уровни организации живой материи BattleCringe

BattleCringe Елочные игрушки

Елочные игрушки Храмовый синтез искусств

Храмовый синтез искусств Сергей Павлович Дягилев. Русские сезоны

Сергей Павлович Дягилев. Русские сезоны Урок –проект по русскому языку на тему: «Имена существительные одушевленные и неодушевленные, собственные и нарицательные

Урок –проект по русскому языку на тему: «Имена существительные одушевленные и неодушевленные, собственные и нарицательные Liberalization and Structural Reorganization of Natural Monopolies (energy, transport, communications) as a Factor of Economic Development

Liberalization and Structural Reorganization of Natural Monopolies (energy, transport, communications) as a Factor of Economic Development Организация мониторинга кредитных рисков в коммерческом банке

Организация мониторинга кредитных рисков в коммерческом банке Путешествие с растениями по особо охраняемым территориям

Путешествие с растениями по особо охраняемым территориям Подведомственные Минздравсоцразвитиюфедеральные агентства и службы

Подведомственные Минздравсоцразвитиюфедеральные агентства и службы Вторичное вскрытие продуктивных пластов

Вторичное вскрытие продуктивных пластов №84 мектеп – лицейінің жалпы оқу қоры жайлы мәліметі 2020 – 2021 оқу жылы

№84 мектеп – лицейінің жалпы оқу қоры жайлы мәліметі 2020 – 2021 оқу жылы Многообразие животных. Зоология

Многообразие животных. Зоология Игры с числами

Игры с числами Кипение удельная теплота парообразования и конденсации

Кипение удельная теплота парообразования и конденсации Сущность человека как проблема философии

Сущность человека как проблема философии ОСНОВНІ ПРАВИЛА НАБОРУ ТЕКСТУ В ТЕКСТОВОМУ РЕДАКТОРІ Microsoft Word

ОСНОВНІ ПРАВИЛА НАБОРУ ТЕКСТУ В ТЕКСТОВОМУ РЕДАКТОРІ Microsoft Word Современный урок при переходе на вторые стандарты Ниневская Л.В., учитель начальных классов

Современный урок при переходе на вторые стандарты Ниневская Л.В., учитель начальных классов Конституция РФ

Конституция РФ Антарктида. Современные исследования.

Антарктида. Современные исследования. Посвящение в первоклассники

Посвящение в первоклассники Методические подходы к преподаванию курса обществознания по учебнику «Обществознание. Глобальный мир в XXI веке»

Методические подходы к преподаванию курса обществознания по учебнику «Обществознание. Глобальный мир в XXI веке» Базы данных

Базы данных Прайм Плаза на комитет

Прайм Плаза на комитет Прирожденные разрушители

Прирожденные разрушители