- 第9章 IS-LM分析

Содержание

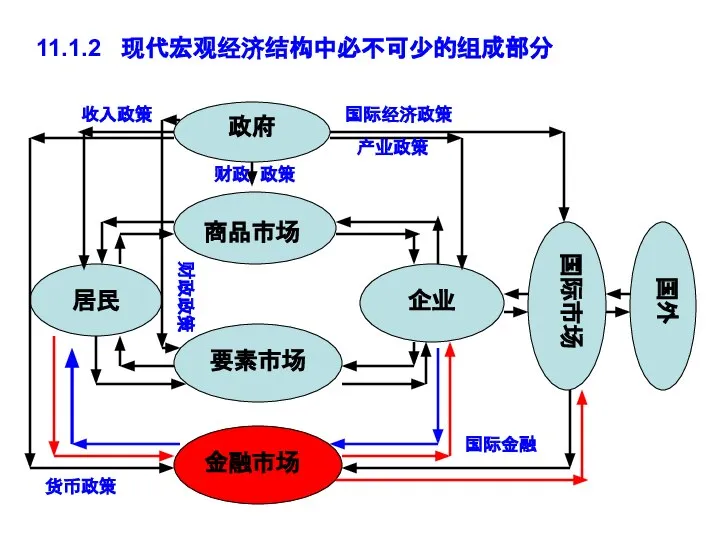

- 2. 政府 商品市场 居民 企业 要素市场 金融市场 国际经济政策 产业政策 收入政策 货币政策 财政 政策 国际市场 财政政策 国外 11.1.2

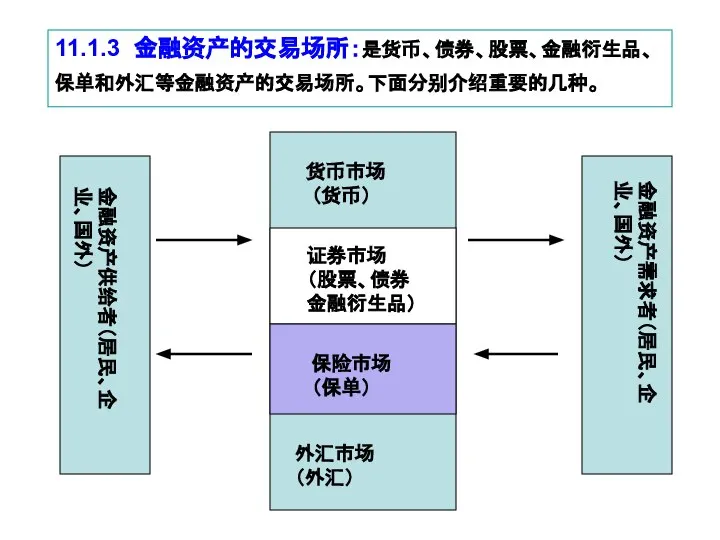

- 3. 11.1.3 金融资产的交易场所:是货币、债券、股票、金融衍生品、保单和外汇等金融资产的交易场所。下面分别介绍重要的几种。 金融资产供给者(居民、企业、国外) 金融资产需求者(居民、企业、国外) 货币市场 (货币) 保险市场 (保单) 证券市场 (股票、债券 金融衍生品) 外汇市场 (外汇)

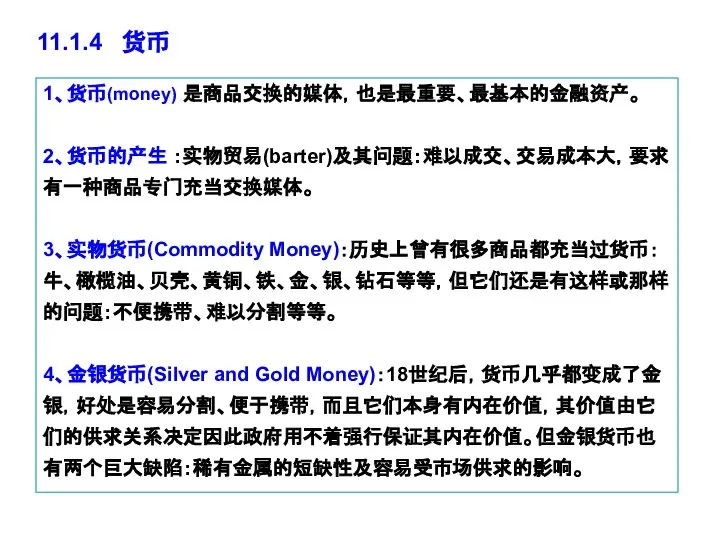

- 4. 1、货币(money) 是商品交换的媒体,也是最重要、最基本的金融资产。 2、货币的产生 :实物贸易(barter)及其问题:难以成交、交易成本大,要求有一种商品专门充当交换媒体。 3、实物货币(Commodity Money):历史上曾有很多商品都充当过货币:牛、橄榄油、贝壳、黄铜、铁、金、银、钻石等等,但它们还是有这样或那样的问题:不便携带、难以分割等等。 4、金银货币(Silver and Gold Money):18世纪后,货币几乎都变成了金银,好处是容易分割、便于携带,而且它们本身有内在价值,其价值由它们的供求关系决定因此政府用不着强行保证其内在价值。但金银货币也有两个巨大缺陷:稀有金属的短缺性及容易受市场供求的影响。 11.1.4 货币

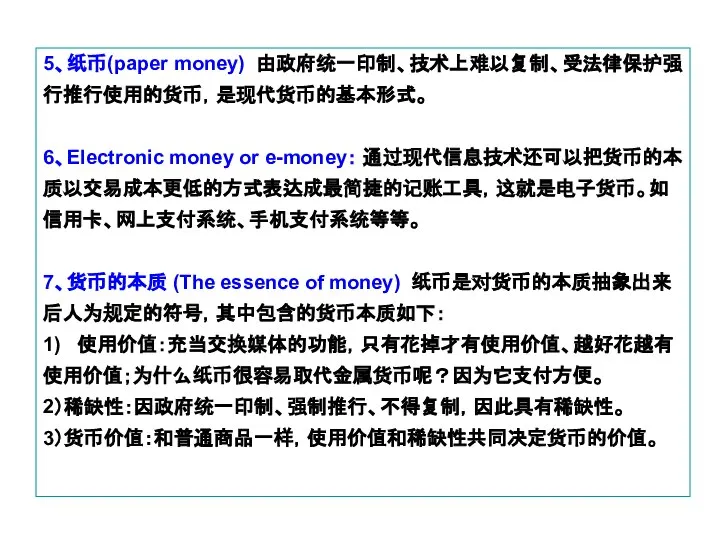

- 5. 5、纸币(paper money) 由政府统一印制、技术上难以复制、受法律保护强行推行使用的货币,是现代货币的基本形式。 6、Electronic money or e-money: 通过现代信息技术还可以把货币的本质以交易成本更低的方式表达成最简捷的记账工具,这就是电子货币。如信用卡、网上支付系统、手机支付系统等等。 7、货币的本质 (The essence of money) 纸币是对货币的本质抽象出来后人为规定的符号,其中包含的货币本质如下: 1) 使用价值:充当交换媒体的功能,只有花掉才有使用价值、越好花越有使用价值;为什么纸币很容易取代金属货币呢?因为它支付方便。

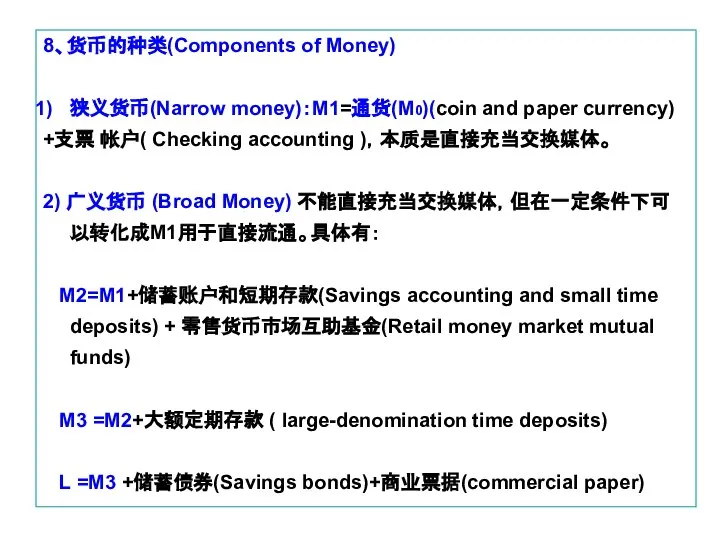

- 6. 8、货币的种类(Components of Money) 狭义货币(Narrow money):M1=通货(M0)(coin and paper currency) +支票 帐户( Checking accounting ),本质是直接充当交换媒体。 2) 广义货币 (Broad

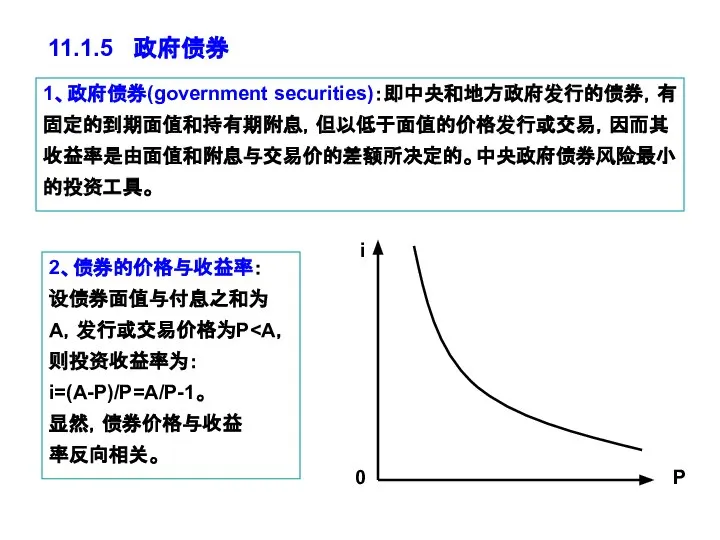

- 7. 1、政府债券(government securities):即中央和地方政府发行的债券,有固定的到期面值和持有期附息,但以低于面值的价格发行或交易,因而其收益率是由面值和附息与交易价的差额所决定的。中央政府债券风险最小的投资工具。 11.1.5 政府债券 2、债券的价格与收益率: 设债券面值与付息之和为A,发行或交易价格为P i=(A-P)/P=A/P-1。 显然,债券价格与收益 率反向相关。 i 0 P

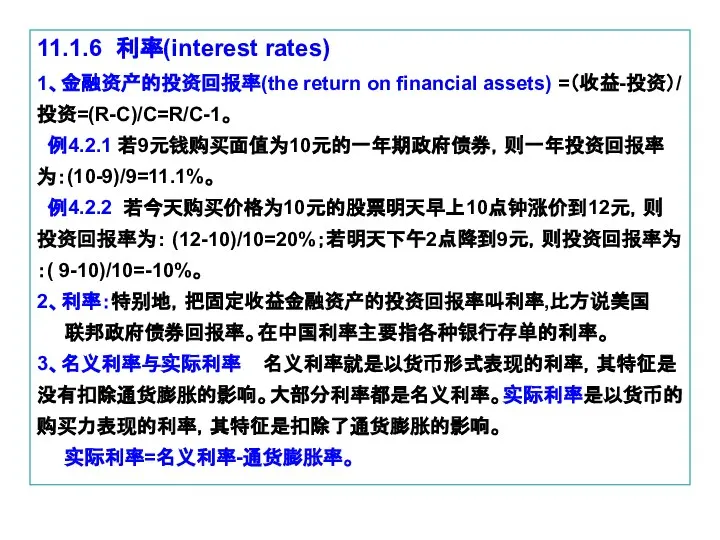

- 8. 11.1.6 利率(interest rates) 1、金融资产的投资回报率(the return on financial assets) =(收益-投资)/ 投资=(R-C)/C=R/C-1。 例4.2.1 若9元钱购买面值为10元的一年期政府债券,则一年投资回报率为:(10-9)/9=11.1%。 例4.2.2 若今天购买价格为10元的股票明天早上10点钟涨价到12元,则 投资回报率为: (12-10)/10=20%;若明天下午2点降到9元,则投资回报率为:(

- 9. 11.1.7 货币需求函数 1、货币需求函数(money demand function) 就是公众在一定的利率水平上对货币的需求总额,其大小是公众持有货币的收益和成本所决定的。 2、 货币需求函数的形式 持有货币的收益就是满足公众的交易动机和预防动机。 交易动机就是公众为了满足日常交易而必须持有的货币。产出水平越高,公众的个人可支配收入越大,满足交易动机需要的货币量越大,反之越小。因此满足交易动机的货币需求与收入水平Y同向变化。 预防动机就是公众为防止日常生活中的意外和不确定性而持有的货币。一般认为:产出水平越高,可支配收入越大,公众的安全需要越强,因此满足预防动机的货币需求越大;反之越小。因此满足预防动机的货币需求与收入水平Y同向变化。

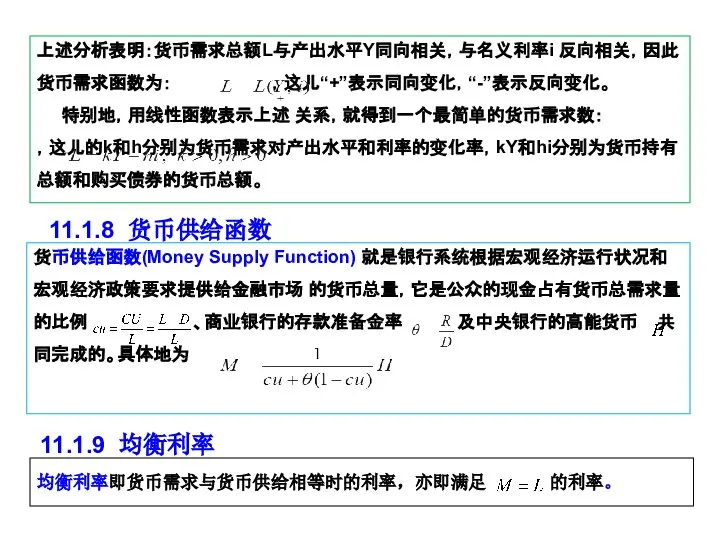

- 10. 上述分析表明:货币需求总额L与产出水平Y同向相关,与名义利率i 反向相关,因此货币需求函数为: ,这儿“+”表示同向变化,“-”表示反向变化。 特别地,用线性函数表示上述 关系,就得到一个最简单的货币需求数: ,这儿的k和h分别为货币需求对产出水平和利率的变化率,kY和hi分别为货币持有总额和购买债券的货币总额。 11.1.8 货币供给函数 货币供给函数(Money Supply Function) 就是银行系统根据宏观经济运行状况和宏观经济政策要求提供给金融市场 的货币总量,它是公众的现金占有货币总需求量的比例 、商业银行的存款准备金率 及中央银行的高能货币 共同完成的。具体地为

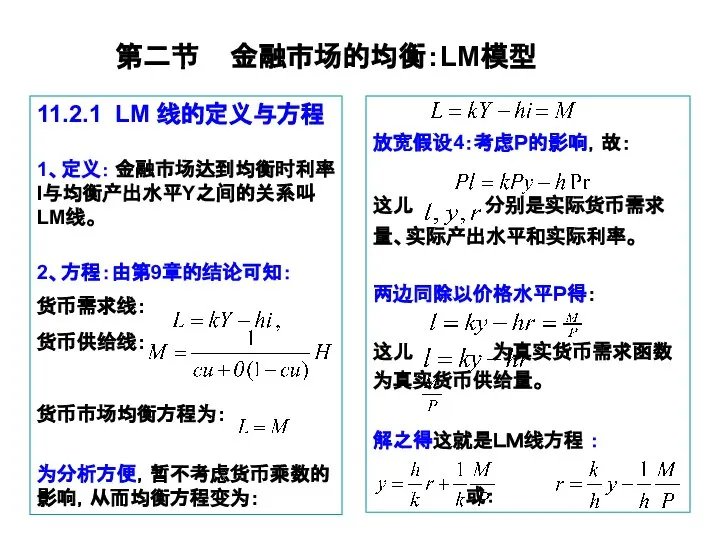

- 11. 第二节 金融市场的均衡:LM模型 11.2.1 LM 线的定义与方程 1、定义: 金融市场达到均衡时利率I与均衡产出水平Y之间的关系叫 LM线。 2、方程:由第9章的结论可知: 货币需求线: 货币供给线: 货币市场均衡方程为: 为分析方便,暂不考虑货币乘数的影响,从而均衡方程变为: 放宽假设4:考虑P的影响,故: 这儿 分别是实际货币需求量、实际产出水平和实际利率。

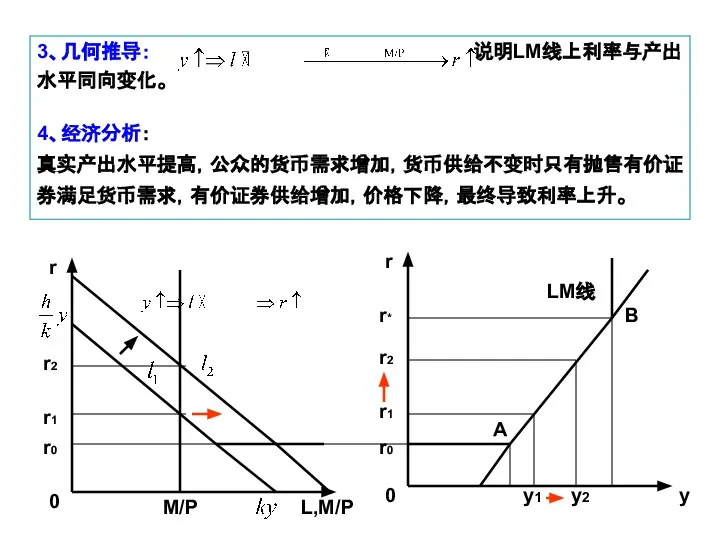

- 12. 3、几何推导: 说明LM线上利率与产出水平同向变化。 4、经济分析: 真实产出水平提高,公众的货币需求增加,货币供给不变时只有抛售有价证券满足货币需求,有价证券供给增加,价格下降,最终导致利率上升。 r 0 L,M/P r1 r2 r 0 y r1 r2 M/P LM线

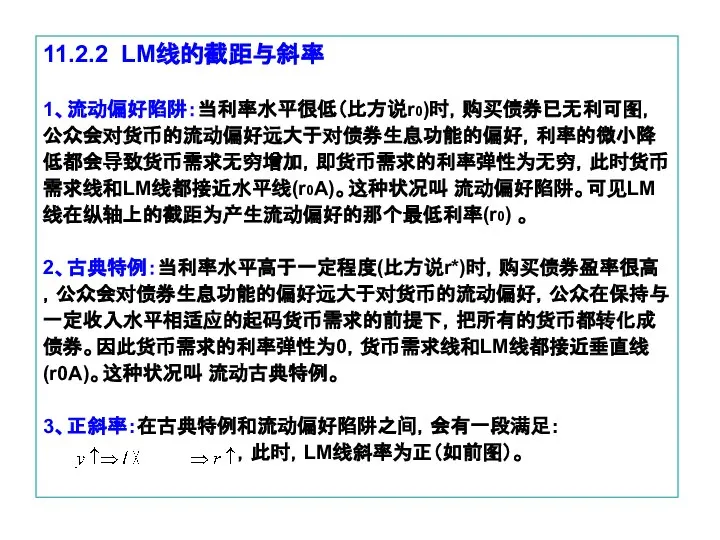

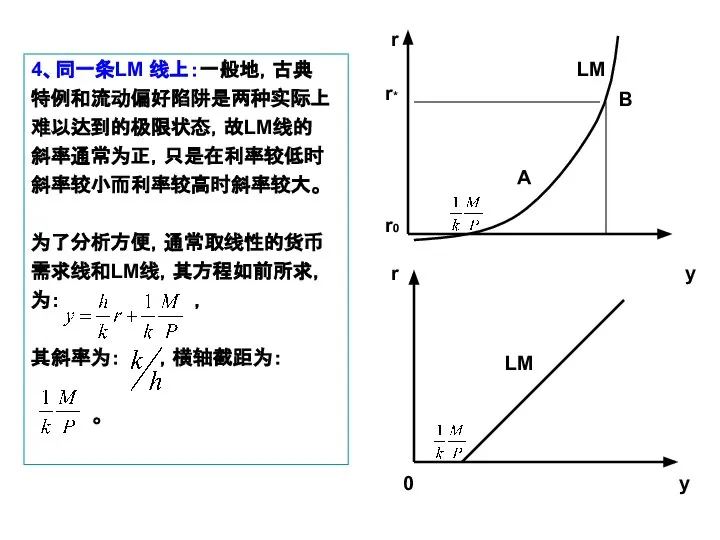

- 13. 11.2.2 LM线的截距与斜率 1、流动偏好陷阱:当利率水平很低(比方说r0)时,购买债券已无利可图,公众会对货币的流动偏好远大于对债券生息功能的偏好,利率的微小降低都会导致货币需求无穷增加,即货币需求的利率弹性为无穷,此时货币需求线和LM线都接近水平线(r0A)。这种状况叫 流动偏好陷阱。可见LM线在纵轴上的截距为产生流动偏好的那个最低利率(r0) 。 2、古典特例:当利率水平高于一定程度(比方说r*)时,购买债券盈率很高,公众会对债券生息功能的偏好远大于对货币的流动偏好,公众在保持与一定收入水平相适应的起码货币需求的前提下,把所有的货币都转化成债券。因此货币需求的利率弹性为0,货币需求线和LM线都接近垂直线(r0A)。这种状况叫 流动古典特例。 3、正斜率:在古典特例和流动偏好陷阱之间,会有一段满足: ,此时,LM线斜率为正(如前图)。

- 14. 4、同一条LM 线上:一般地,古典 特例和流动偏好陷阱是两种实际上 难以达到的极限状态,故LM线的 斜率通常为正,只是在利率较低时 斜率较小而利率较高时斜率较大。 为了分析方便,通常取线性的货币 需求线和LM线,其方程如前所求, 为: , 其斜率为: ,横轴截距为: 。 r r y

- 15. 11.2.3 LM线的变化 1、平移: 。说明名义货币供给量增加或价格水平的降低使得实际货币供给量增加,同样的实际产出水平下利率水平降低。反之亦反之。 0 y LM1 LM2 r 0 L,M/P r L M/P M'/P

- 16. 2、旋转位移: 。说明货币需求对 收入的敏感度增加,同样的收入水平对应的货币需求增加,债券需求 减少,债券价格下降,债券利率上升,LM线逆时针旋转且位移。 0 y LM2 LM1 r 0 L,M/P r

- 17. 3、旋转: 。说明货币需求对利率的敏感度增加,同样的收入水平下对有价证券的需求增加,对货币的需求减少,债券价格上升,债券利率下降,LM线顺时针旋转。 0 y LM1 LM2 r 0 L,M/P r r1 r2

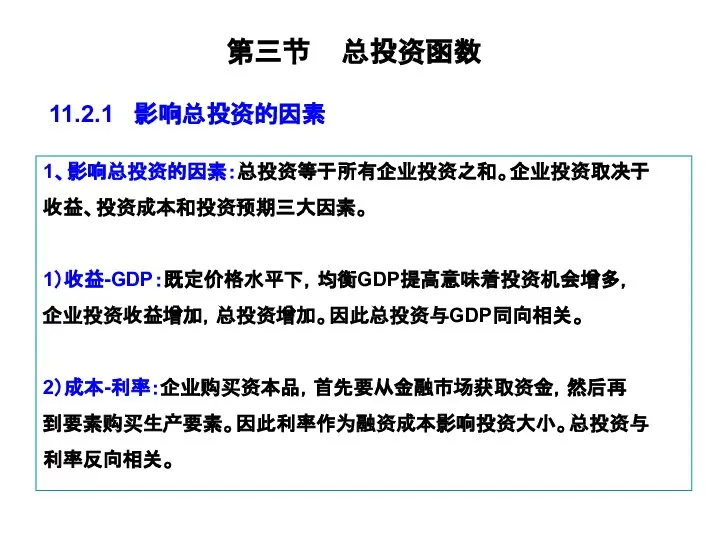

- 18. 第三节 总投资函数 11.2.1 影响总投资的因素 1、影响总投资的因素:总投资等于所有企业投资之和。企业投资取决于 收益、投资成本和投资预期三大因素。 1)收益-GDP:既定价格水平下,均衡GDP提高意味着投资机会增多, 企业投资收益增加,总投资增加。因此总投资与GDP同向相关。 2)成本-利率:企业购买资本品,首先要从金融市场获取资金,然后再 到要素购买生产要素。因此利率作为融资成本影响投资大小。总投资与 利率反向相关。

- 19. 3)预期:影响投资的第三类因素是投资预期。投资者对未来投资机会、 投资风险和商业信心的预期也影响投资的大小。 11.3.2 投资函数( Investment function) 把总投资表示成影响总投资的几大因素的函数,即投资函数。令GDP=Y,利率=I, 为分析方便,暂不考虑预期的影响。于是投资函数为: I=I(Y, i)。 11.3.3 投资需求线( the investment demand curve)

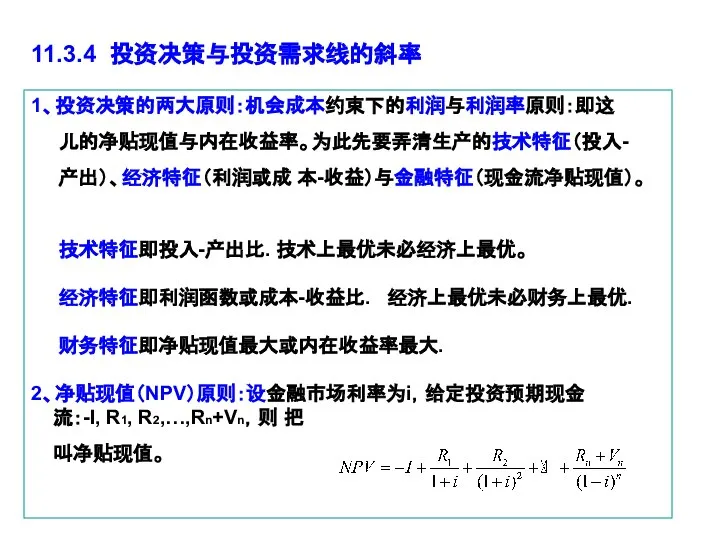

- 20. 1、投资决策的两大原则:机会成本约束下的利润与利润率原则:即这 儿的净贴现值与内在收益率。为此先要弄清生产的技术特征(投入- 产出)、经济特征(利润或成 本-收益)与金融特征(现金流净贴现值)。 技术特征即投入-产出比. 技术上最优未必经济上最优。 经济特征即利润函数或成本-收益比. 经济上最优未必财务上最优. 财务特征即净贴现值最大或内在收益率最大. 2、净贴现值(NPV)原则:设金融市场利率为i,给定投资预期现金 流:-I, R1, R2,…,Rn+Vn,则 把 叫净贴现值。 11.3.4

- 21. 净贴现值的构造

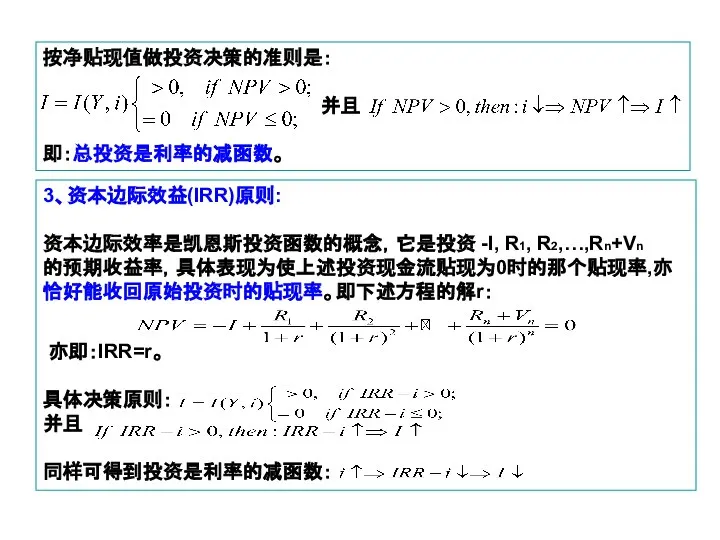

- 22. 按净贴现值做投资决策的准则是: 并且 即:总投资是利率的减函数。 3、资本边际效益(IRR)原则: 资本边际效率是凯恩斯投资函数的概念,它是投资 -I, R1, R2,…,Rn+Vn 的预期收益率,具体表现为使上述投资现金流贴现为0时的那个贴现率,亦恰好能收回原始投资时的贴现率。即下述方程的解r: 亦即:IRR=r。 具体决策原则: 并且 同样可得到投资是利率的减函数:

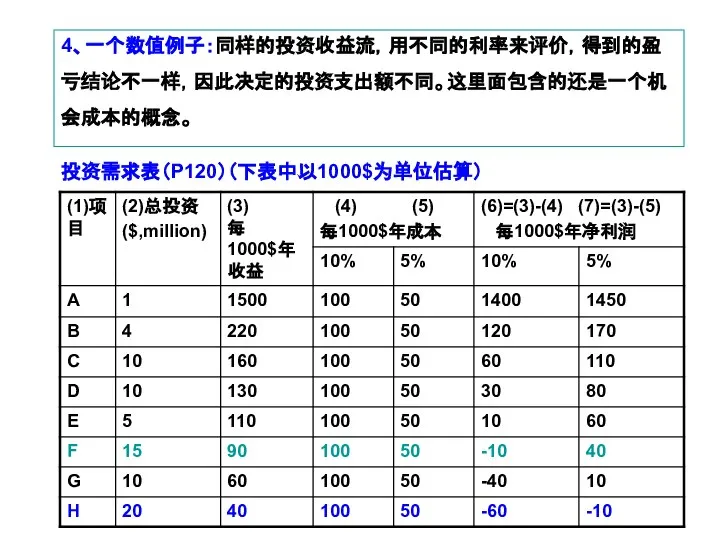

- 23. 4、一个数值例子:同样的投资收益流,用不同的利率来评价,得到的盈亏结论不一样,因此决定的投资支出额不同。这里面包含的还是一个机会成本的概念。 投资需求表(P120)(下表中以1000$为单位估算)

- 24. 20 I 10 0 10 5 20 40 50 60 70 30 i 投资需求曲线 从上例可以看出:1)同样的收益流在不同的利率水平下得到的利润大小不同,因此投资还是不投资的决策不同。2)即便同样的投资决策,利率水平不同时的的投资量不同。利率越高,投资量越少。

- 25. 11.3.5 投资需求线的移动: 利率既定时能影响投资的所有因素都会引起投资需求线的移动,主要有 总产出、财政政策和投资预期三类。 i 0 I i 0 I i 0 I 产出水平提高 提高税收 网络经济发达

- 26. 11.3.6 总投资函数: 把总投资看成利率的函数,便得到了投资函数. 简而言只, 投资需求线的函数形式就是投资函数。 根据上述分析, 总投资与利率反向相关. 能表达这种关系的最简单的函数形式是线性函数:

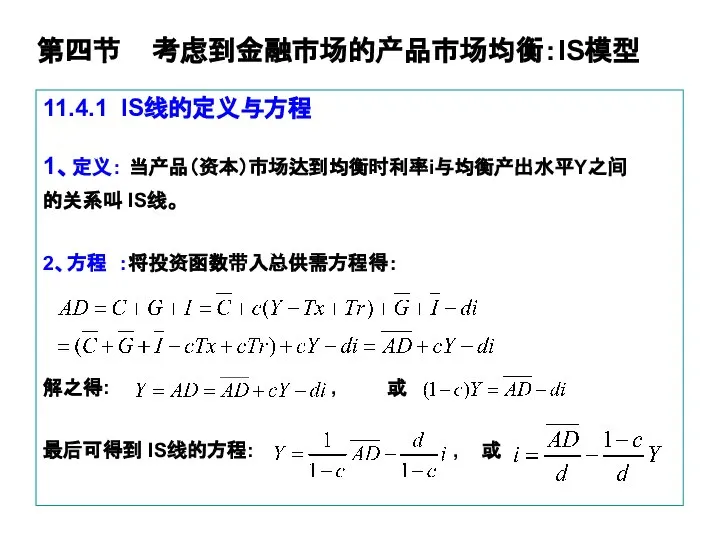

- 27. 第四节 考虑到金融市场的产品市场均衡:IS模型 11.4.1 IS线的定义与方程 1、定义: 当产品(资本)市场达到均衡时利率i与均衡产出水平Y之间 的关系叫 IS线。 2、方程 :将投资函数带入总供需方程得: 解之得: , 或 最后可得到 IS线的方程: ,

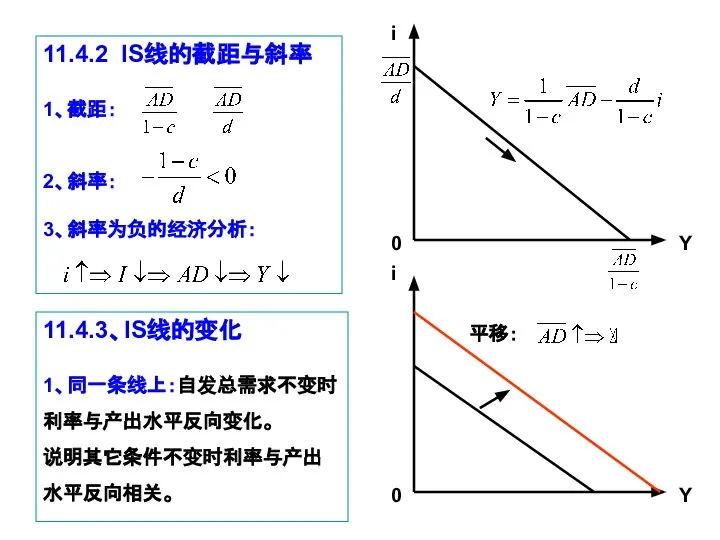

- 28. 0 i Y 11.4.2 IS线的截距与斜率 1、截距: 2、斜率: 3、斜率为负的经济分析: 11.4.3、IS线的变化 1、同一条线上:自发总需求不变时利率与产出水平反向变化。 说明其它条件不变时利率与产出水平反向相关。 0 i Y 平移:

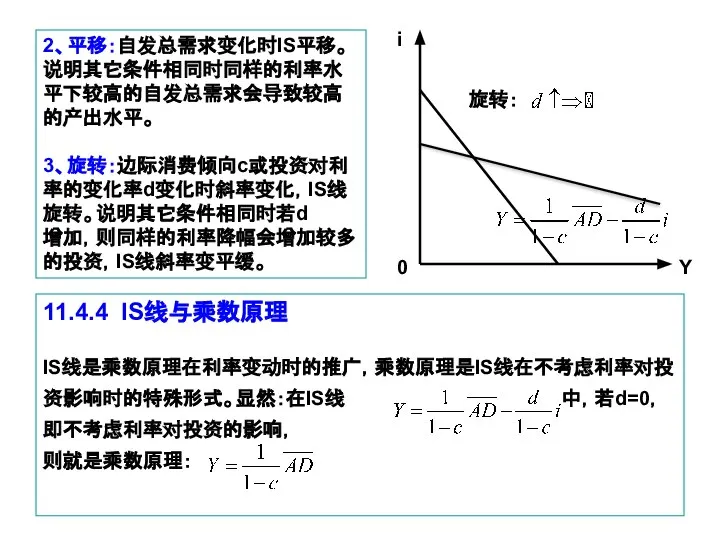

- 29. 2、平移:自发总需求变化时IS平移。说明其它条件相同时同样的利率水平下较高的自发总需求会导致较高的产出水平。 3、旋转:边际消费倾向c或投资对利率的变化率d变化时斜率变化,IS线旋转。说明其它条件相同时若d 增加,则同样的利率降幅会增加较多的投资,IS线斜率变平缓。 0 i Y 旋转: 11.4.4 IS线与乘数原理 IS线是乘数原理在利率变动时的推广,乘数原理是IS线在不考虑利率对投资影响时的特殊形式。显然:在IS线 中,若d=0,即不考虑利率对投资的影响, 则就是乘数原理:

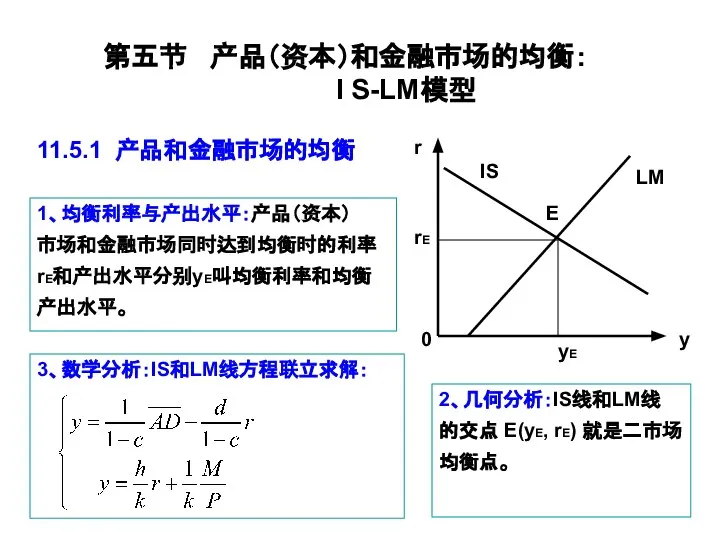

- 30. 11.5.1 产品和金融市场的均衡 第五节 产品(资本)和金融市场的均衡: I S-LM模型 r y 0 IS LM rE yE E 1、均衡利率与产出水平:产品(资本) 市场和金融市场同时达到均衡时的利率

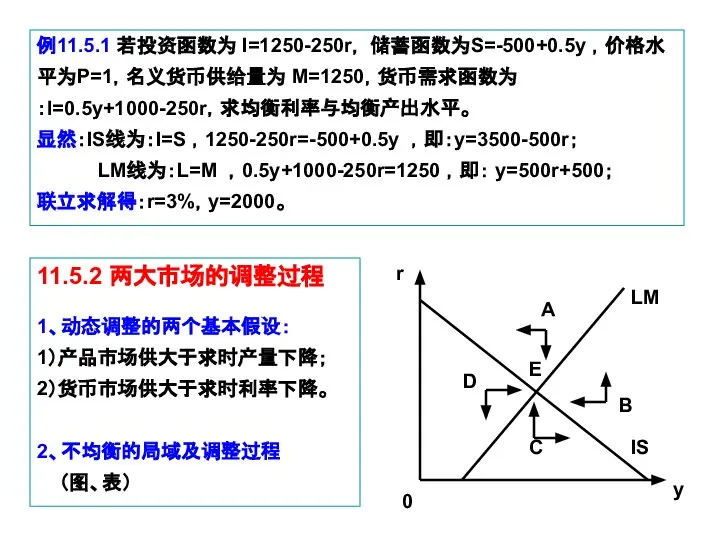

- 31. 例11.5.1 若投资函数为 I=1250-250r, 储蓄函数为S=-500+0.5y ,价格水平为P=1,名义货币供给量为 M=1250,货币需求函数为:l=0.5y+1000-250r,求均衡利率与均衡产出水平。 显然:IS线为:I=S ,1250-250r=-500+0.5y ,即:y=3500-500r; LM线为:L=M ,0.5y+1000-250r=1250 ,即: y=500r+500; 联立求解得:r=3%,y=2000。 11.5.2 两大市场的调整过程

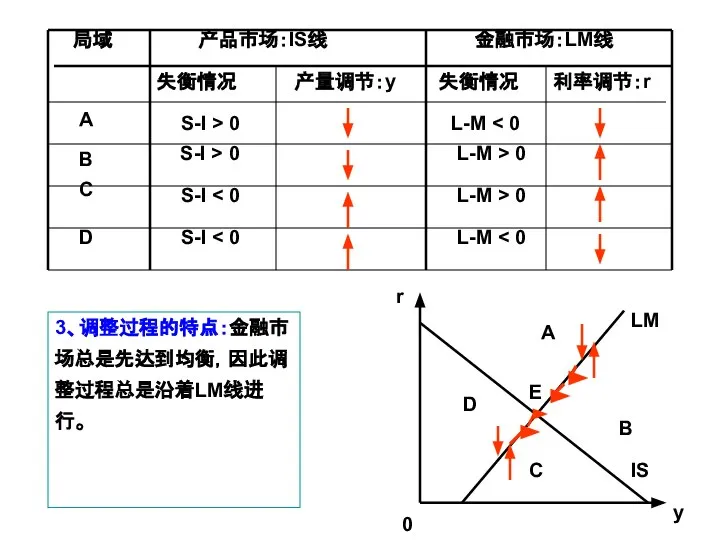

- 32. 局域 产品市场:IS线 金融市场:LM线 失衡情况 产量调节:y 失衡情况 利率调节:r A B C D S-I > 0 S-I >

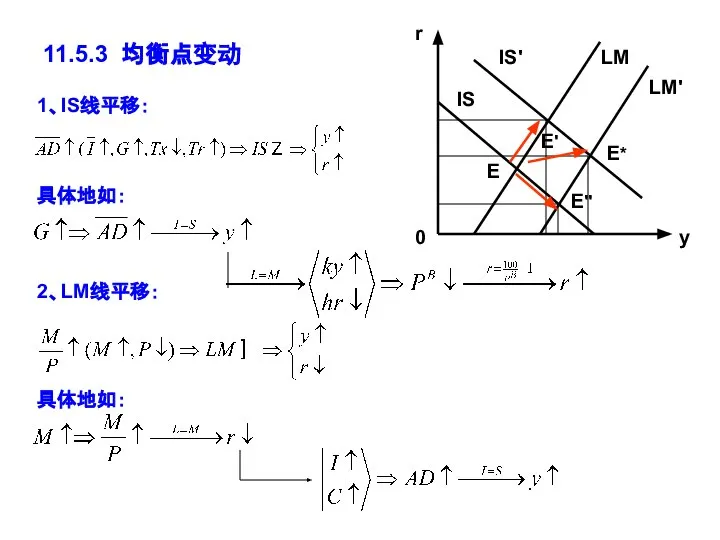

- 33. 11.5.3 均衡点变动 E E' r 0 y IS IS' LM 1、IS线平移: 2、LM线平移: LM' E* E" 具体地如:

- 35. Скачать презентацию

Слайд 311.1.3 金融资产的交易场所:是货币、债券、股票、金融衍生品、保单和外汇等金融资产的交易场所。下面分别介绍重要的几种。

金融资产供给者(居民、企业、国外)

金融资产需求者(居民、企业、国外)

货币市场

(货币)

保险市场

(保单)

证券市场

(股票、债券

金融衍生品)

外汇市场

(外汇)

11.1.3 金融资产的交易场所:是货币、债券、股票、金融衍生品、保单和外汇等金融资产的交易场所。下面分别介绍重要的几种。

金融资产供给者(居民、企业、国外)

金融资产需求者(居民、企业、国外)

货币市场

(货币)

保险市场

(保单)

证券市场

(股票、债券

金融衍生品)

外汇市场

(外汇)

Слайд 41、货币(money) 是商品交换的媒体,也是最重要、最基本的金融资产。

2、货币的产生 :实物贸易(barter)及其问题:难以成交、交易成本大,要求有一种商品专门充当交换媒体。

3、实物货币(Commodity Money):历史上曾有很多商品都充当过货币:牛、橄榄油、贝壳、黄铜、铁、金、银、钻石等等,但它们还是有这样或那样的问题:不便携带、难以分割等等。

4、金银货币(Silver and Gold Money):18世纪后,货币几乎都变成了金银,好处是容易分割、便于携带,而且它们本身有内在价值,其价值由它们的供求关系决定因此政府用不着强行保证其内在价值。但金银货币也有两个巨大缺陷:稀有金属的短缺性及容易受市场供求的影响。

11.1.4 货币

1、货币(money) 是商品交换的媒体,也是最重要、最基本的金融资产。

2、货币的产生 :实物贸易(barter)及其问题:难以成交、交易成本大,要求有一种商品专门充当交换媒体。

3、实物货币(Commodity Money):历史上曾有很多商品都充当过货币:牛、橄榄油、贝壳、黄铜、铁、金、银、钻石等等,但它们还是有这样或那样的问题:不便携带、难以分割等等。

4、金银货币(Silver and Gold Money):18世纪后,货币几乎都变成了金银,好处是容易分割、便于携带,而且它们本身有内在价值,其价值由它们的供求关系决定因此政府用不着强行保证其内在价值。但金银货币也有两个巨大缺陷:稀有金属的短缺性及容易受市场供求的影响。

11.1.4 货币

Слайд 55、纸币(paper money) 由政府统一印制、技术上难以复制、受法律保护强行推行使用的货币,是现代货币的基本形式。

6、Electronic money or e-money: 通过现代信息技术还可以把货币的本质以交易成本更低的方式表达成最简捷的记账工具,这就是电子货币。如信用卡、网上支付系统、手机支付系统等等。

7、货币的本质 (The essence of money) 纸币是对货币的本质抽象出来后人为规定的符号,其中包含的货币本质如下:

1)

5、纸币(paper money) 由政府统一印制、技术上难以复制、受法律保护强行推行使用的货币,是现代货币的基本形式。

6、Electronic money or e-money: 通过现代信息技术还可以把货币的本质以交易成本更低的方式表达成最简捷的记账工具,这就是电子货币。如信用卡、网上支付系统、手机支付系统等等。

7、货币的本质 (The essence of money) 纸币是对货币的本质抽象出来后人为规定的符号,其中包含的货币本质如下:

1)

Слайд 68、货币的种类(Components of Money)

狭义货币(Narrow money):M1=通货(M0)(coin and paper currency)

+支票 帐户( Checking accounting ),本质是直接充当交换媒体。

2) 广义货币

8、货币的种类(Components of Money)

狭义货币(Narrow money):M1=通货(M0)(coin and paper currency)

+支票 帐户( Checking accounting ),本质是直接充当交换媒体。

2) 广义货币

Слайд 71、政府债券(government securities):即中央和地方政府发行的债券,有固定的到期面值和持有期附息,但以低于面值的价格发行或交易,因而其收益率是由面值和附息与交易价的差额所决定的。中央政府债券风险最小的投资工具。

11.1.5 政府债券

2、债券的价格与收益率:

设债券面值与付息之和为A,发行或交易价格为Pi=(A-P)/P=A/P-1。

显然,债券价格与收益

率反向相关。

i

0

P

1、政府债券(government securities):即中央和地方政府发行的债券,有固定的到期面值和持有期附息,但以低于面值的价格发行或交易,因而其收益率是由面值和附息与交易价的差额所决定的。中央政府债券风险最小的投资工具。

11.1.5 政府债券

2、债券的价格与收益率: i 0 P

设债券面值与付息之和为A,发行或交易价格为P

显然,债券价格与收益

率反向相关。

Слайд 811.1.6 利率(interest rates)

1、金融资产的投资回报率(the return on financial assets) =(收益-投资)/ 投资=(R-C)/C=R/C-1。

例4.2.1 若9元钱购买面值为10元的一年期政府债券,则一年投资回报率为:(10-9)/9=11.1%。

11.1.6 利率(interest rates)

1、金融资产的投资回报率(the return on financial assets) =(收益-投资)/ 投资=(R-C)/C=R/C-1。

例4.2.1 若9元钱购买面值为10元的一年期政府债券,则一年投资回报率为:(10-9)/9=11.1%。

Слайд 911.1.7 货币需求函数

1、货币需求函数(money demand function) 就是公众在一定的利率水平上对货币的需求总额,其大小是公众持有货币的收益和成本所决定的。

2、 货币需求函数的形式

持有货币的收益就是满足公众的交易动机和预防动机。

交易动机就是公众为了满足日常交易而必须持有的货币。产出水平越高,公众的个人可支配收入越大,满足交易动机需要的货币量越大,反之越小。因此满足交易动机的货币需求与收入水平Y同向变化。

预防动机就是公众为防止日常生活中的意外和不确定性而持有的货币。一般认为:产出水平越高,可支配收入越大,公众的安全需要越强,因此满足预防动机的货币需求越大;反之越小。因此满足预防动机的货币需求与收入水平Y同向变化。

11.1.7 货币需求函数

1、货币需求函数(money demand function) 就是公众在一定的利率水平上对货币的需求总额,其大小是公众持有货币的收益和成本所决定的。

2、 货币需求函数的形式

持有货币的收益就是满足公众的交易动机和预防动机。

交易动机就是公众为了满足日常交易而必须持有的货币。产出水平越高,公众的个人可支配收入越大,满足交易动机需要的货币量越大,反之越小。因此满足交易动机的货币需求与收入水平Y同向变化。

预防动机就是公众为防止日常生活中的意外和不确定性而持有的货币。一般认为:产出水平越高,可支配收入越大,公众的安全需要越强,因此满足预防动机的货币需求越大;反之越小。因此满足预防动机的货币需求与收入水平Y同向变化。

Слайд 10上述分析表明:货币需求总额L与产出水平Y同向相关,与名义利率i 反向相关,因此货币需求函数为: ,这儿“+”表示同向变化,“-”表示反向变化。

特别地,用线性函数表示上述 关系,就得到一个最简单的货币需求数: ,这儿的k和h分别为货币需求对产出水平和利率的变化率,kY和hi分别为货币持有总额和购买债券的货币总额。

11.1.8 货币供给函数

货币供给函数(Money Supply Function) 就是银行系统根据宏观经济运行状况和宏观经济政策要求提供给金融市场 的货币总量,它是公众的现金占有货币总需求量的比例

上述分析表明:货币需求总额L与产出水平Y同向相关,与名义利率i 反向相关,因此货币需求函数为: ,这儿“+”表示同向变化,“-”表示反向变化。

特别地,用线性函数表示上述 关系,就得到一个最简单的货币需求数: ,这儿的k和h分别为货币需求对产出水平和利率的变化率,kY和hi分别为货币持有总额和购买债券的货币总额。

11.1.8 货币供给函数

货币供给函数(Money Supply Function) 就是银行系统根据宏观经济运行状况和宏观经济政策要求提供给金融市场 的货币总量,它是公众的现金占有货币总需求量的比例

Слайд 11 第二节 金融市场的均衡:LM模型

11.2.1 LM 线的定义与方程

1、定义: 金融市场达到均衡时利率I与均衡产出水平Y之间的关系叫 LM线。

2、方程:由第9章的结论可知:

货币需求线:

货币供给线:

货币市场均衡方程为:

为分析方便,暂不考虑货币乘数的影响,从而均衡方程变为:

放宽假设4:考虑P的影响,故:

这儿 分别是实际货币需求量、实际产出水平和实际利率。

两边同除以价格水平P得:

这儿 为真实货币需求函数 为真实货币供给量。

解之得这就是LM线方程 :

或:

第二节 金融市场的均衡:LM模型

11.2.1 LM 线的定义与方程

1、定义: 金融市场达到均衡时利率I与均衡产出水平Y之间的关系叫 LM线。

2、方程:由第9章的结论可知:

货币需求线:

货币供给线:

货币市场均衡方程为:

为分析方便,暂不考虑货币乘数的影响,从而均衡方程变为:

放宽假设4:考虑P的影响,故:

这儿 分别是实际货币需求量、实际产出水平和实际利率。

两边同除以价格水平P得:

这儿 为真实货币需求函数 为真实货币供给量。

解之得这就是LM线方程 :

或:

Слайд 123、几何推导: 说明LM线上利率与产出水平同向变化。

4、经济分析:

真实产出水平提高,公众的货币需求增加,货币供给不变时只有抛售有价证券满足货币需求,有价证券供给增加,价格下降,最终导致利率上升。

r

0

L,M/P

r1

r2

r

0

y

r1

r2

M/P

LM线

y1

y2

r0

r0

r*

A

B

3、几何推导: 说明LM线上利率与产出水平同向变化。

4、经济分析:

真实产出水平提高,公众的货币需求增加,货币供给不变时只有抛售有价证券满足货币需求,有价证券供给增加,价格下降,最终导致利率上升。

r

0

L,M/P

r1

r2

r

0

y

r1

r2

M/P

LM线

y1

y2

r0

r0

r*

A

B

Слайд 1311.2.2 LM线的截距与斜率

1、流动偏好陷阱:当利率水平很低(比方说r0)时,购买债券已无利可图,公众会对货币的流动偏好远大于对债券生息功能的偏好,利率的微小降低都会导致货币需求无穷增加,即货币需求的利率弹性为无穷,此时货币需求线和LM线都接近水平线(r0A)。这种状况叫 流动偏好陷阱。可见LM线在纵轴上的截距为产生流动偏好的那个最低利率(r0) 。

2、古典特例:当利率水平高于一定程度(比方说r*)时,购买债券盈率很高,公众会对债券生息功能的偏好远大于对货币的流动偏好,公众在保持与一定收入水平相适应的起码货币需求的前提下,把所有的货币都转化成债券。因此货币需求的利率弹性为0,货币需求线和LM线都接近垂直线(r0A)。这种状况叫 流动古典特例。

3、正斜率:在古典特例和流动偏好陷阱之间,会有一段满足:

,此时,LM线斜率为正(如前图)。

11.2.2 LM线的截距与斜率

1、流动偏好陷阱:当利率水平很低(比方说r0)时,购买债券已无利可图,公众会对货币的流动偏好远大于对债券生息功能的偏好,利率的微小降低都会导致货币需求无穷增加,即货币需求的利率弹性为无穷,此时货币需求线和LM线都接近水平线(r0A)。这种状况叫 流动偏好陷阱。可见LM线在纵轴上的截距为产生流动偏好的那个最低利率(r0) 。

2、古典特例:当利率水平高于一定程度(比方说r*)时,购买债券盈率很高,公众会对债券生息功能的偏好远大于对货币的流动偏好,公众在保持与一定收入水平相适应的起码货币需求的前提下,把所有的货币都转化成债券。因此货币需求的利率弹性为0,货币需求线和LM线都接近垂直线(r0A)。这种状况叫 流动古典特例。

3、正斜率:在古典特例和流动偏好陷阱之间,会有一段满足:

,此时,LM线斜率为正(如前图)。

Слайд 144、同一条LM 线上:一般地,古典

特例和流动偏好陷阱是两种实际上

难以达到的极限状态,故LM线的

斜率通常为正,只是在利率较低时

斜率较小而利率较高时斜率较大。

为了分析方便,通常取线性的货币

需求线和LM线,其方程如前所求,

为: ,

其斜率为: ,横轴截距为:

。

r

r

y

LM

r0

r*

A

B

0

y

LM

4、同一条LM 线上:一般地,古典

特例和流动偏好陷阱是两种实际上

难以达到的极限状态,故LM线的

斜率通常为正,只是在利率较低时

斜率较小而利率较高时斜率较大。

为了分析方便,通常取线性的货币

需求线和LM线,其方程如前所求,

为: ,

其斜率为: ,横轴截距为:

。

r

r

y

LM

r0

r*

A

B

0

y

LM

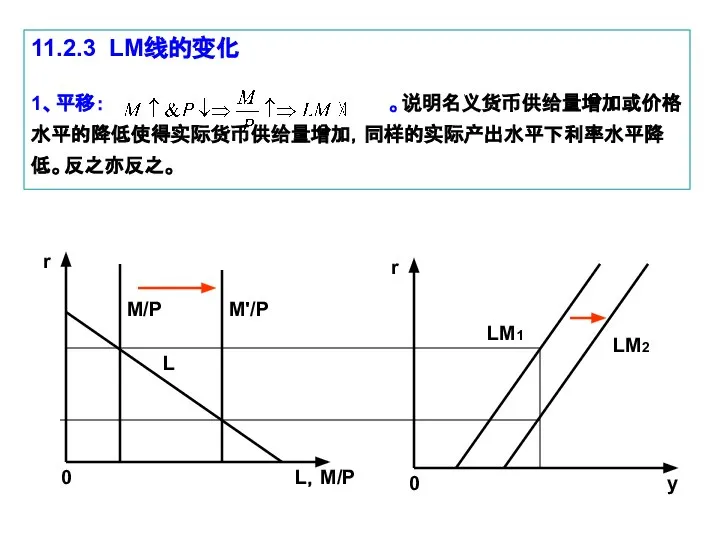

Слайд 1511.2.3 LM线的变化

1、平移: 。说明名义货币供给量增加或价格水平的降低使得实际货币供给量增加,同样的实际产出水平下利率水平降低。反之亦反之。

0

y

LM1

LM2

r

0

L,M/P

r

L

M/P

M'/P

11.2.3 LM线的变化

1、平移: 。说明名义货币供给量增加或价格水平的降低使得实际货币供给量增加,同样的实际产出水平下利率水平降低。反之亦反之。

0

y

LM1

LM2

r

0

L,M/P

r

L

M/P

M'/P

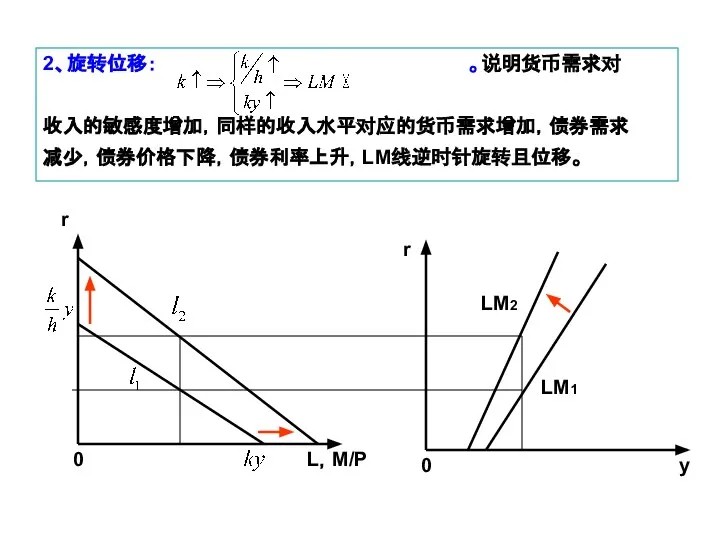

Слайд 162、旋转位移: 。说明货币需求对

收入的敏感度增加,同样的收入水平对应的货币需求增加,债券需求

减少,债券价格下降,债券利率上升,LM线逆时针旋转且位移。

0

y

LM2

LM1

r

0

L,M/P

r

2、旋转位移: 。说明货币需求对

收入的敏感度增加,同样的收入水平对应的货币需求增加,债券需求

减少,债券价格下降,债券利率上升,LM线逆时针旋转且位移。

0

y

LM2

LM1

r

0

L,M/P

r

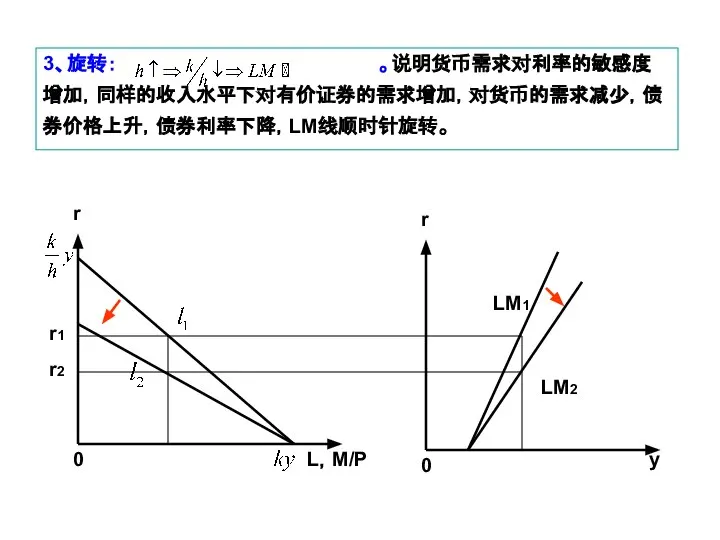

Слайд 173、旋转: 。说明货币需求对利率的敏感度增加,同样的收入水平下对有价证券的需求增加,对货币的需求减少,债券价格上升,债券利率下降,LM线顺时针旋转。

0

y

LM1

LM2

r

0

L,M/P

r

r1

r2

3、旋转: 。说明货币需求对利率的敏感度增加,同样的收入水平下对有价证券的需求增加,对货币的需求减少,债券价格上升,债券利率下降,LM线顺时针旋转。

0

y

LM1

LM2

r

0

L,M/P

r

r1

r2

Слайд 18第三节 总投资函数

11.2.1 影响总投资的因素

1、影响总投资的因素:总投资等于所有企业投资之和。企业投资取决于

收益、投资成本和投资预期三大因素。

1)收益-GDP:既定价格水平下,均衡GDP提高意味着投资机会增多,

企业投资收益增加,总投资增加。因此总投资与GDP同向相关。

2)成本-利率:企业购买资本品,首先要从金融市场获取资金,然后再

到要素购买生产要素。因此利率作为融资成本影响投资大小。总投资与

利率反向相关。

第三节 总投资函数

11.2.1 影响总投资的因素

1、影响总投资的因素:总投资等于所有企业投资之和。企业投资取决于

收益、投资成本和投资预期三大因素。

1)收益-GDP:既定价格水平下,均衡GDP提高意味着投资机会增多,

企业投资收益增加,总投资增加。因此总投资与GDP同向相关。

2)成本-利率:企业购买资本品,首先要从金融市场获取资金,然后再

到要素购买生产要素。因此利率作为融资成本影响投资大小。总投资与

利率反向相关。

Слайд 193)预期:影响投资的第三类因素是投资预期。投资者对未来投资机会、

投资风险和商业信心的预期也影响投资的大小。

11.3.2 投资函数( Investment function)

把总投资表示成影响总投资的几大因素的函数,即投资函数。令GDP=Y,利率=I, 为分析方便,暂不考虑预期的影响。于是投资函数为: I=I(Y, i)。

11.3.3 投资需求线( the investment

3)预期:影响投资的第三类因素是投资预期。投资者对未来投资机会、

投资风险和商业信心的预期也影响投资的大小。

11.3.2 投资函数( Investment function)

把总投资表示成影响总投资的几大因素的函数,即投资函数。令GDP=Y,利率=I, 为分析方便,暂不考虑预期的影响。于是投资函数为: I=I(Y, i)。

11.3.3 投资需求线( the investment

Слайд 201、投资决策的两大原则:机会成本约束下的利润与利润率原则:即这

儿的净贴现值与内在收益率。为此先要弄清生产的技术特征(投入-

产出)、经济特征(利润或成 本-收益)与金融特征(现金流净贴现值)。

技术特征即投入-产出比. 技术上最优未必经济上最优。

经济特征即利润函数或成本-收益比. 经济上最优未必财务上最优.

财务特征即净贴现值最大或内在收益率最大.

2、净贴现值(NPV)原则:设金融市场利率为i,给定投资预期现金

流:-I, R1,

1、投资决策的两大原则:机会成本约束下的利润与利润率原则:即这

儿的净贴现值与内在收益率。为此先要弄清生产的技术特征(投入-

产出)、经济特征(利润或成 本-收益)与金融特征(现金流净贴现值)。

技术特征即投入-产出比. 技术上最优未必经济上最优。

经济特征即利润函数或成本-收益比. 经济上最优未必财务上最优.

财务特征即净贴现值最大或内在收益率最大.

2、净贴现值(NPV)原则:设金融市场利率为i,给定投资预期现金

流:-I, R1,

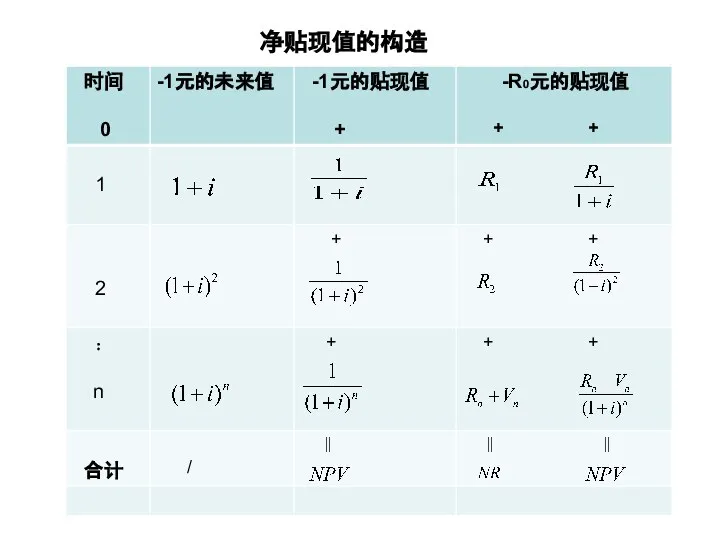

Слайд 21 净贴现值的构造

净贴现值的构造

Слайд 22按净贴现值做投资决策的准则是:

并且

即:总投资是利率的减函数。

3、资本边际效益(IRR)原则:

资本边际效率是凯恩斯投资函数的概念,它是投资 -I, R1, R2,…,Rn+Vn

的预期收益率,具体表现为使上述投资现金流贴现为0时的那个贴现率,亦恰好能收回原始投资时的贴现率。即下述方程的解r:

亦即:IRR=r。

具体决策原则:

并且

同样可得到投资是利率的减函数:

按净贴现值做投资决策的准则是:

并且

即:总投资是利率的减函数。

3、资本边际效益(IRR)原则:

资本边际效率是凯恩斯投资函数的概念,它是投资 -I, R1, R2,…,Rn+Vn

的预期收益率,具体表现为使上述投资现金流贴现为0时的那个贴现率,亦恰好能收回原始投资时的贴现率。即下述方程的解r:

亦即:IRR=r。

具体决策原则:

并且

同样可得到投资是利率的减函数:

Слайд 234、一个数值例子:同样的投资收益流,用不同的利率来评价,得到的盈亏结论不一样,因此决定的投资支出额不同。这里面包含的还是一个机会成本的概念。

投资需求表(P120)(下表中以1000$为单位估算)

4、一个数值例子:同样的投资收益流,用不同的利率来评价,得到的盈亏结论不一样,因此决定的投资支出额不同。这里面包含的还是一个机会成本的概念。

投资需求表(P120)(下表中以1000$为单位估算)

Слайд 2420

I

10

0

10

5

20

40

50

60

70

30

i

投资需求曲线

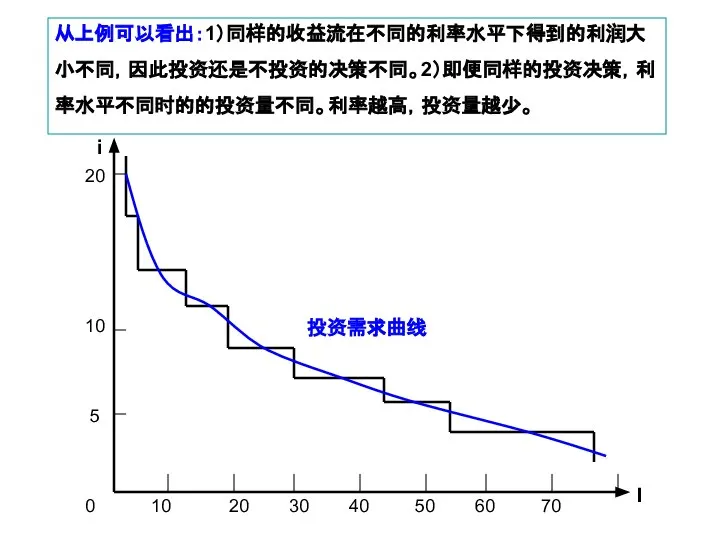

从上例可以看出:1)同样的收益流在不同的利率水平下得到的利润大小不同,因此投资还是不投资的决策不同。2)即便同样的投资决策,利率水平不同时的的投资量不同。利率越高,投资量越少。

20

I

10

0

10

5

20

40

50

60

70

30

i

投资需求曲线

从上例可以看出:1)同样的收益流在不同的利率水平下得到的利润大小不同,因此投资还是不投资的决策不同。2)即便同样的投资决策,利率水平不同时的的投资量不同。利率越高,投资量越少。

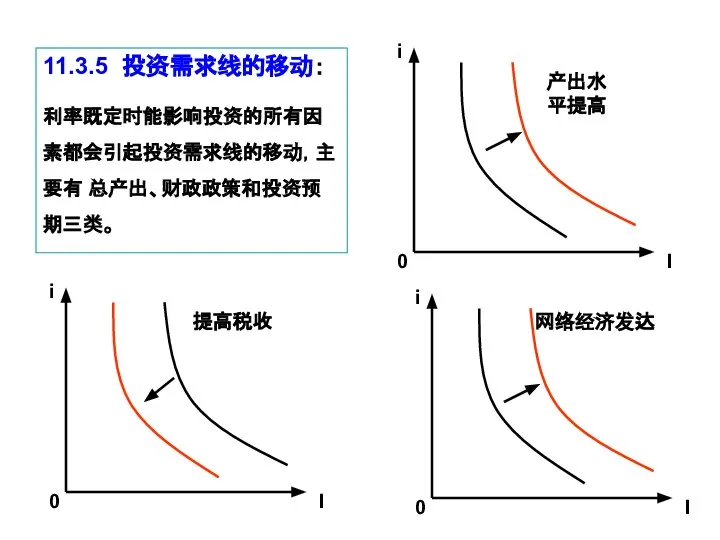

Слайд 2511.3.5 投资需求线的移动:

利率既定时能影响投资的所有因素都会引起投资需求线的移动,主要有 总产出、财政政策和投资预期三类。

i

0

I

i

0

I

i

0

I

产出水平提高

提高税收

网络经济发达

11.3.5 投资需求线的移动:

利率既定时能影响投资的所有因素都会引起投资需求线的移动,主要有 总产出、财政政策和投资预期三类。

i

0

I

i

0

I

i

0

I

产出水平提高

提高税收

网络经济发达

Слайд 2611.3.6 总投资函数:

把总投资看成利率的函数,便得到了投资函数. 简而言只, 投资需求线的函数形式就是投资函数。

根据上述分析, 总投资与利率反向相关. 能表达这种关系的最简单的函数形式是线性函数:

11.3.6 总投资函数:

把总投资看成利率的函数,便得到了投资函数. 简而言只, 投资需求线的函数形式就是投资函数。

根据上述分析, 总投资与利率反向相关. 能表达这种关系的最简单的函数形式是线性函数:

Слайд 27第四节 考虑到金融市场的产品市场均衡:IS模型

11.4.1 IS线的定义与方程

1、定义: 当产品(资本)市场达到均衡时利率i与均衡产出水平Y之间

的关系叫 IS线。

2、方程 :将投资函数带入总供需方程得:

解之得: , 或

最后可得到 IS线的方程: ,

第四节 考虑到金融市场的产品市场均衡:IS模型

11.4.1 IS线的定义与方程

1、定义: 当产品(资本)市场达到均衡时利率i与均衡产出水平Y之间

的关系叫 IS线。

2、方程 :将投资函数带入总供需方程得:

解之得: , 或

最后可得到 IS线的方程: ,

Слайд 280

i

Y

11.4.2 IS线的截距与斜率

1、截距:

2、斜率:

3、斜率为负的经济分析:

11.4.3、IS线的变化

1、同一条线上:自发总需求不变时利率与产出水平反向变化。

说明其它条件不变时利率与产出水平反向相关。

0

i

Y

平移:

0

i

Y

11.4.2 IS线的截距与斜率

1、截距:

2、斜率:

3、斜率为负的经济分析:

11.4.3、IS线的变化

1、同一条线上:自发总需求不变时利率与产出水平反向变化。

说明其它条件不变时利率与产出水平反向相关。

0

i

Y

平移:

Слайд 292、平移:自发总需求变化时IS平移。说明其它条件相同时同样的利率水平下较高的自发总需求会导致较高的产出水平。

3、旋转:边际消费倾向c或投资对利率的变化率d变化时斜率变化,IS线旋转。说明其它条件相同时若d

增加,则同样的利率降幅会增加较多的投资,IS线斜率变平缓。

0

i

Y

旋转:

11.4.4 IS线与乘数原理

IS线是乘数原理在利率变动时的推广,乘数原理是IS线在不考虑利率对投资影响时的特殊形式。显然:在IS线 中,若d=0,即不考虑利率对投资的影响,

则就是乘数原理:

2、平移:自发总需求变化时IS平移。说明其它条件相同时同样的利率水平下较高的自发总需求会导致较高的产出水平。

3、旋转:边际消费倾向c或投资对利率的变化率d变化时斜率变化,IS线旋转。说明其它条件相同时若d

增加,则同样的利率降幅会增加较多的投资,IS线斜率变平缓。

0

i

Y

旋转:

11.4.4 IS线与乘数原理

IS线是乘数原理在利率变动时的推广,乘数原理是IS线在不考虑利率对投资影响时的特殊形式。显然:在IS线 中,若d=0,即不考虑利率对投资的影响,

则就是乘数原理:

Слайд 3011.5.1 产品和金融市场的均衡

第五节 产品(资本)和金融市场的均衡:

I S-LM模型

r

y

0

IS

LM

rE

yE

11.5.1 产品和金融市场的均衡

第五节 产品(资本)和金融市场的均衡:

I S-LM模型

r

y

0

IS

LM

rE

yE

Слайд 31例11.5.1 若投资函数为 I=1250-250r, 储蓄函数为S=-500+0.5y ,价格水平为P=1,名义货币供给量为 M=1250,货币需求函数为:l=0.5y+1000-250r,求均衡利率与均衡产出水平。

显然:IS线为:I=S ,1250-250r=-500+0.5y ,即:y=3500-500r;

LM线为:L=M ,0.5y+1000-250r=1250 ,即: y=500r+500;

联立求解得:r=3%,y=2000。

11.5.2

例11.5.1 若投资函数为 I=1250-250r, 储蓄函数为S=-500+0.5y ,价格水平为P=1,名义货币供给量为 M=1250,货币需求函数为:l=0.5y+1000-250r,求均衡利率与均衡产出水平。

显然:IS线为:I=S ,1250-250r=-500+0.5y ,即:y=3500-500r;

LM线为:L=M ,0.5y+1000-250r=1250 ,即: y=500r+500;

联立求解得:r=3%,y=2000。

11.5.2

Слайд 32局域

产品市场:IS线

金融市场:LM线

失衡情况

产量调节:y

失衡情况

利率调节:r

A

B

C

D

S-I > 0

S-I > 0

S-I < 0

S-I < 0

L-M < 0

L-M

局域

产品市场:IS线

金融市场:LM线

失衡情况

产量调节:y

失衡情况

利率调节:r

A

B

C

D

S-I > 0

S-I > 0

S-I < 0

S-I < 0

L-M < 0

L-M

Слайд 3311.5.3 均衡点变动

E

E'

r

0

y

IS

IS'

LM

1、IS线平移:

2、LM线平移:

LM'

E*

E"

具体地如:

具体地如:

11.5.3 均衡点变动

E

E'

r

0

y

IS

IS'

LM

1、IS线平移:

2、LM线平移:

LM'

E*

E"

具体地如:

具体地如:

РЕФРАКЦИЯ И АККОМОДАЦИЯ

РЕФРАКЦИЯ И АККОМОДАЦИЯ  Я и политика

Я и политика План по продвижению магазина

План по продвижению магазина Топ юридических компаний Санкт-Петербурга

Топ юридических компаний Санкт-Петербурга Виды корней. Типы корневых систем

Виды корней. Типы корневых систем Презентация на тему История создания "Мастер и Маргарита"

Презентация на тему История создания "Мастер и Маргарита" Самые опасные животные

Самые опасные животные Цветаева Марина Ивановна

Цветаева Марина Ивановна Молодежное мероприятие «МАНИЯ»

Молодежное мероприятие «МАНИЯ» Форматирование создание физической и логической структуры диска

Форматирование создание физической и логической структуры диска Deva

Deva 2012 г. Управление образования администрации ЗАТО Александровск Муниципальное бюджетное дошкольное образовательное учреждение «Д

2012 г. Управление образования администрации ЗАТО Александровск Муниципальное бюджетное дошкольное образовательное учреждение «Д Информация о мероприятиях по предупреждению происшествий и чрезвычайных ситуаций в Пермском крае в период прохождения весенне-ле

Информация о мероприятиях по предупреждению происшествий и чрезвычайных ситуаций в Пермском крае в период прохождения весенне-ле SQl server

SQl server Интернационализация образования за счет привлечения к учебному процессу визитинг-профессоров из ведущих университетов мира(Отч

Интернационализация образования за счет привлечения к учебному процессу визитинг-профессоров из ведущих университетов мира(Отч Презентация на тему Парниковый эффект

Презентация на тему Парниковый эффект  Обеспечение взаимосвязи фундаментальных и специальных дисциплин в учебном процессе Вуза И.Е. Денежкина, А.Б. Шаповал ФИНАНСОВЫЙ У

Обеспечение взаимосвязи фундаментальных и специальных дисциплин в учебном процессе Вуза И.Е. Денежкина, А.Б. Шаповал ФИНАНСОВЫЙ У Проверка выполненного монтажа

Проверка выполненного монтажа Презентация "Книжная графика Мошева Аркадия Васильевича" - скачать презентации по МХК

Презентация "Книжная графика Мошева Аркадия Васильевича" - скачать презентации по МХК Лебеди

Лебеди Материальная культура, быт и костюм эпохи возрождения в Италии

Материальная культура, быт и костюм эпохи возрождения в Италии Танцевальный флешмоб – современная форма самовыражения

Танцевальный флешмоб – современная форма самовыражения Инвестируй грамотно

Инвестируй грамотно переделанная работа

переделанная работа 20161219_otkrytyy_urok

20161219_otkrytyy_urok Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Детско-возрослая общность «Вожатс

Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Детско-возрослая общность «Вожатс Театральный занавес

Театральный занавес Команда С.О.В

Команда С.О.В