- Абсолютизм в России

Содержание

- 2. Цели: 1. Рассмотреть сущность и причины абсолютизма. 2. Особенности правовой системы страны. 3. Правовые взаимоотношения сословий.

- 3. Задачи Рассмотреть: 1. Сущность и причины проводимых реформ. 2. Особенности правовой системы в различных землях. 3.

- 4. ПЛАН: 1. Причины абсолютизма в России . 2. Изменения системы управления. Коллегии. 3. Государственные реформы императоров.

- 5. 5 СПИСОК ЛИТЕРАТУРЫ 1. История отечественного государства и права . Учебно-методическое пособие, В.И. Болгов А.Т. Скилягин.

- 6. Дополнительная инициатива 1. Административные реформы в России XVIII –XIX вв. в сравнительно-исторической перспективе. –М., 1990. 2.

- 7. Брюханов В. Мифы и правда о восстании декабристов. М., Яуза. 2005. Башилов Б. Масоны и заговор

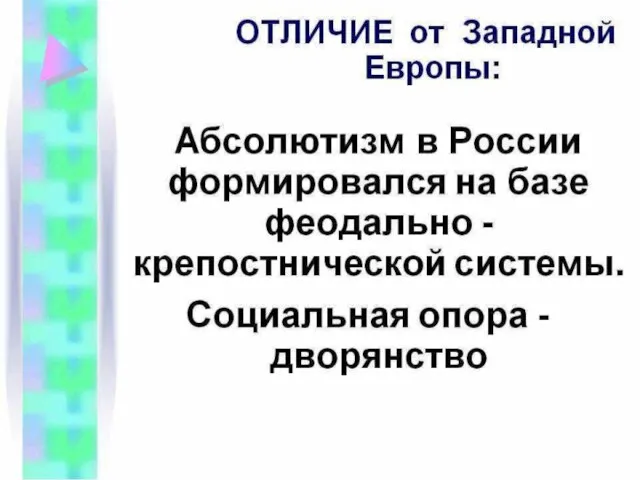

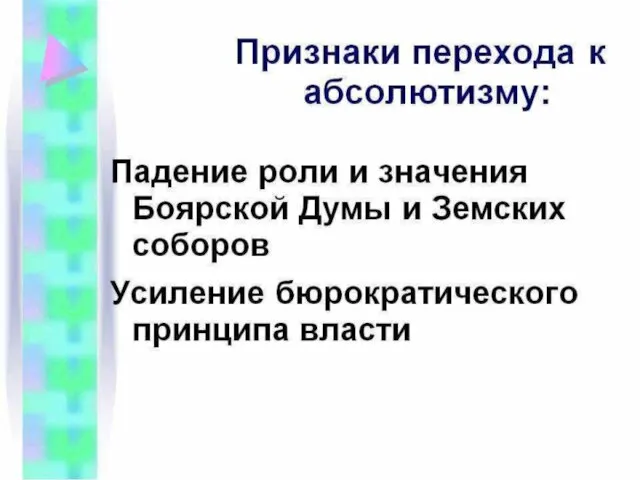

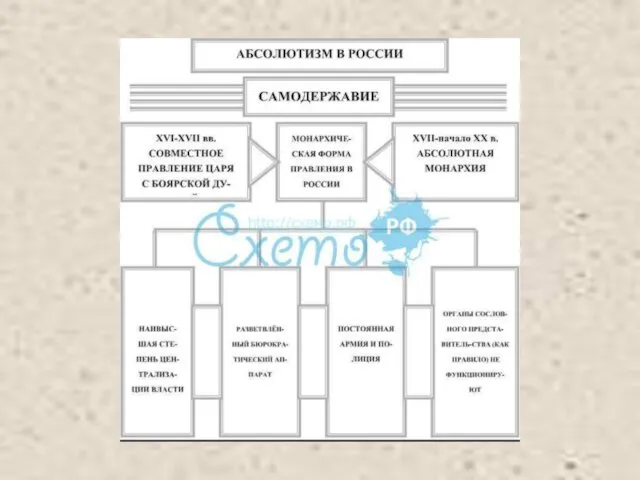

- 13. Причины русского абсолютизм

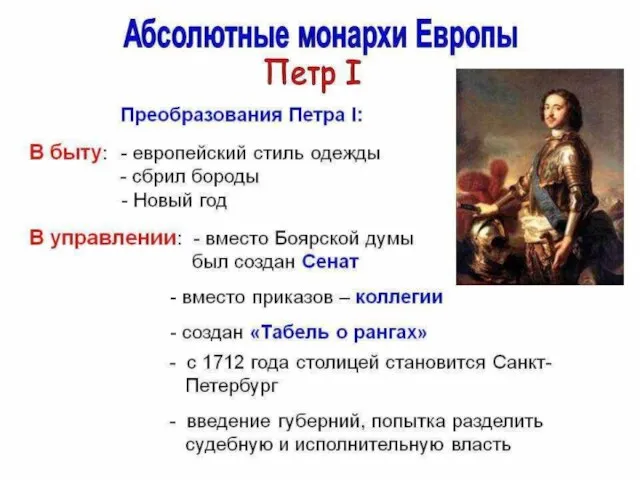

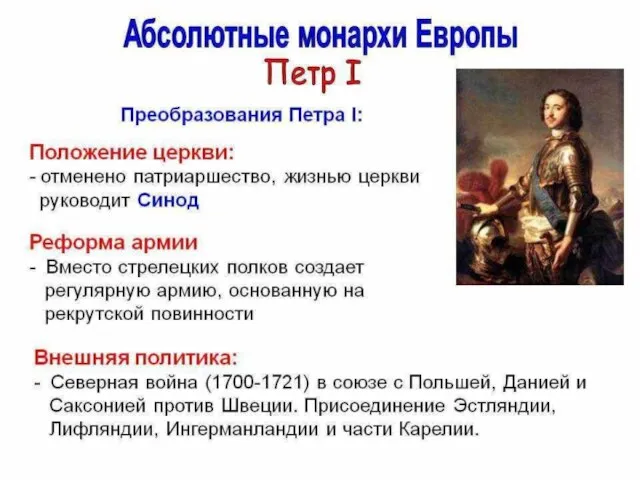

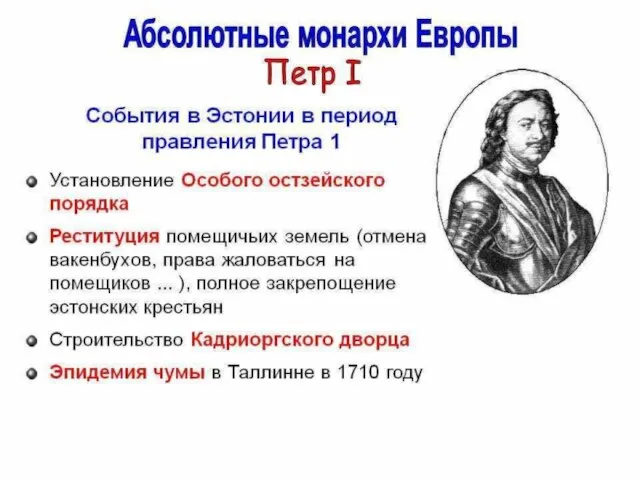

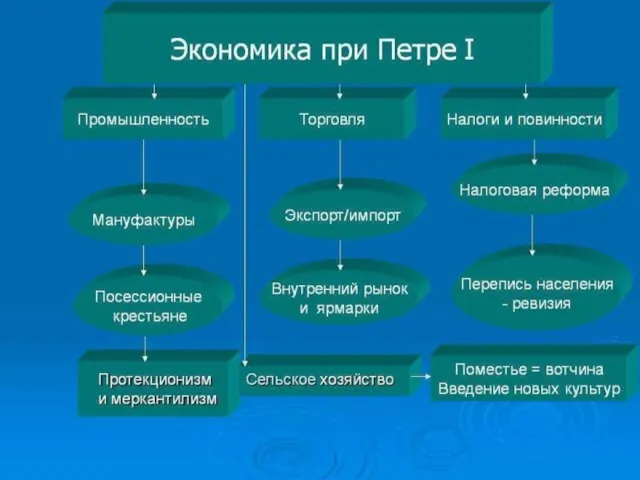

- 20. Реформы

- 22. 3

- 25. 23

- 26. .

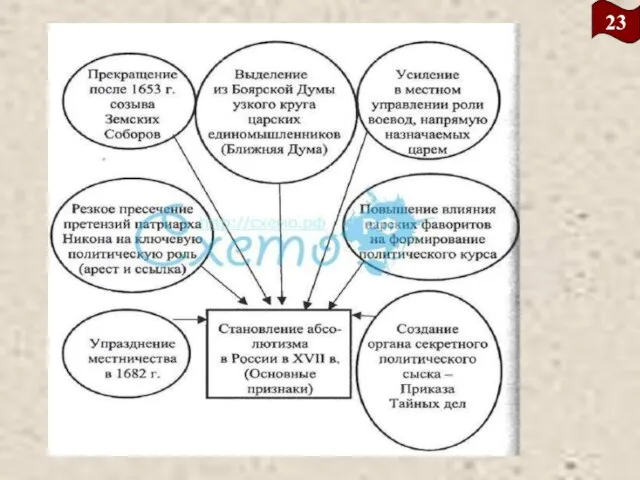

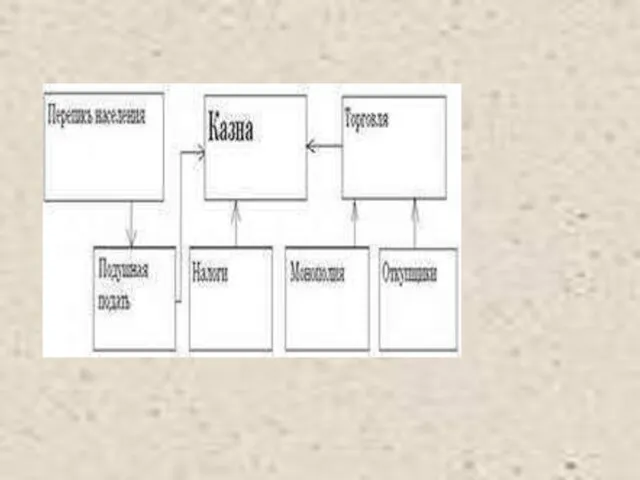

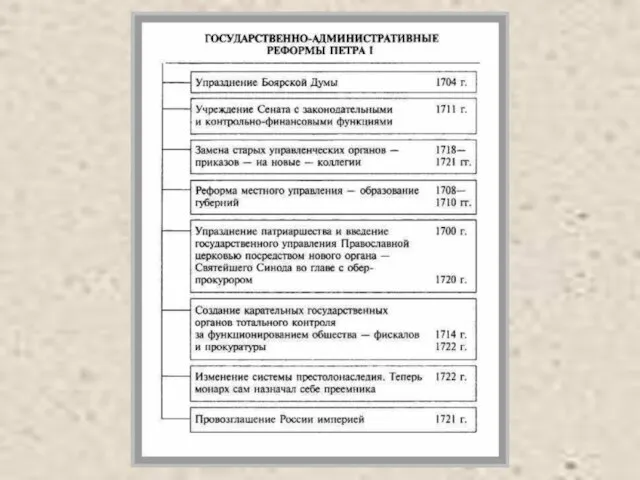

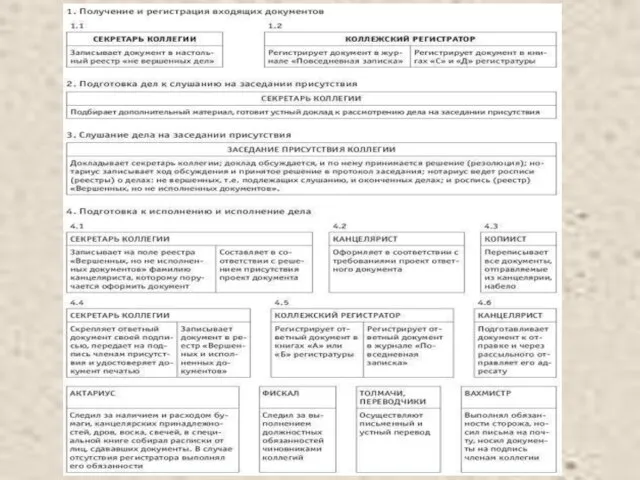

- 27. Мероприятия по укреплению централизации

- 31. ...1772 года в России был отменен введенный Петром I налог на бороды.

- 33. Целью всех налоговых реформ, когда-либо проходивших в Российской Федерации, является пополнение бюджета и жизнеобеспечение государственных органов.

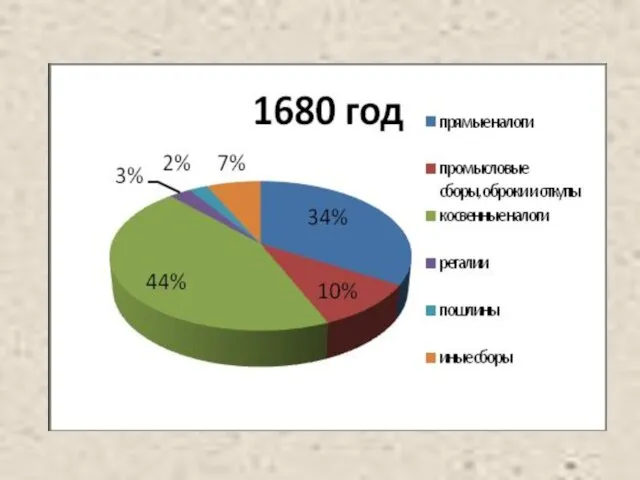

- 34. К 1710 году государственный дефицит бюджета страны составил 500 тыс. рублей – сумма, равная седьмой части

- 35. В системе петровских налоговых преобразований церковная реформа также не была случайным эпизодом. Петр распоряжается провести ревизию

- 36. Существовавшее до этого подворное обложение было заменено подушной податью с целевым распределением собранных средств. Из расчетов

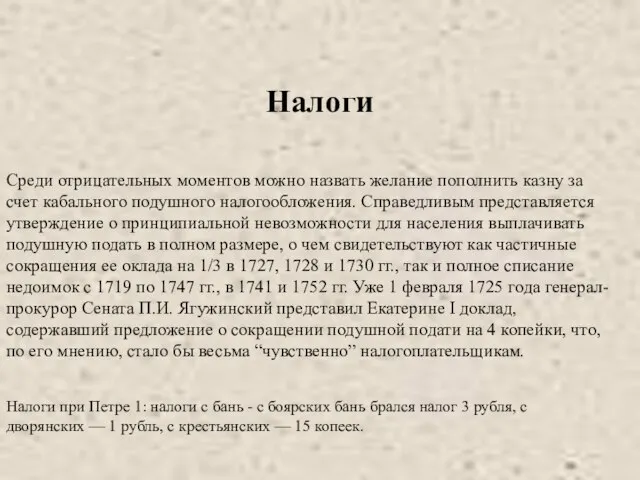

- 37. Среди отрицательных моментов можно назвать желание пополнить казну за счет кабального подушного налогообложения. Справедливым представляется утверждение

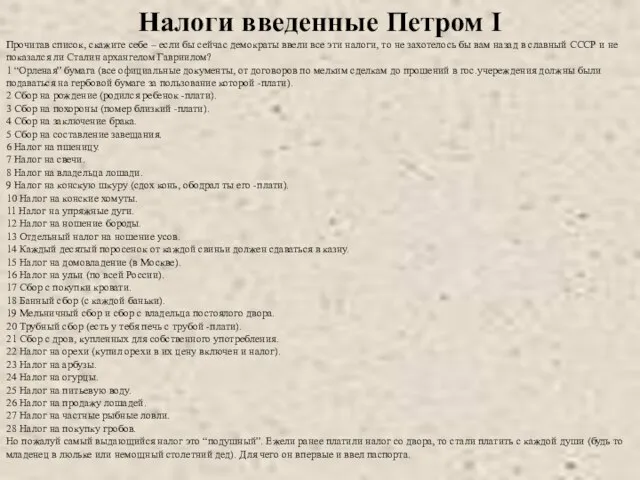

- 38. Налоги введенные Петром I Прочитав список, скажите себе – если бы сейчас демократы ввели все эти

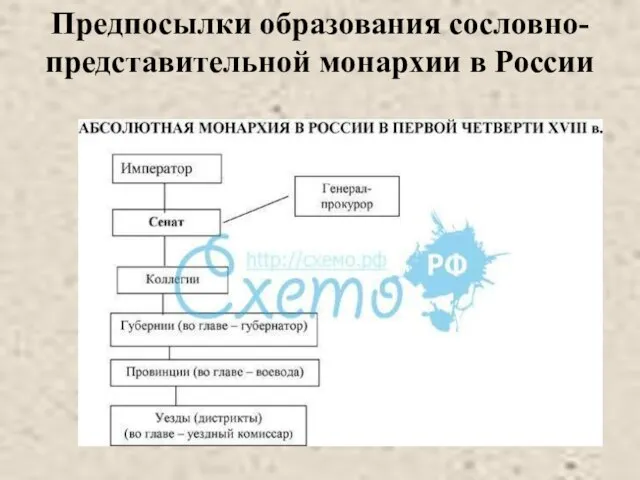

- 39. Предпосылки образования сословно-представительной монархии в России

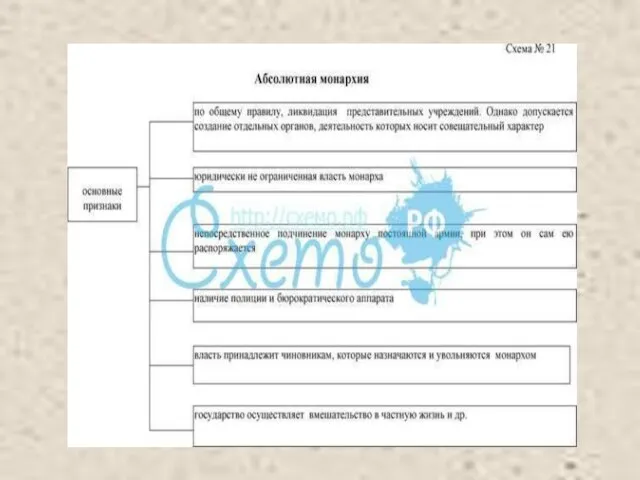

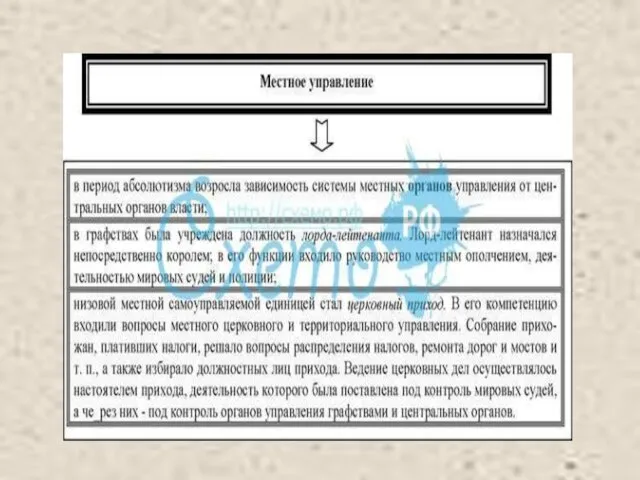

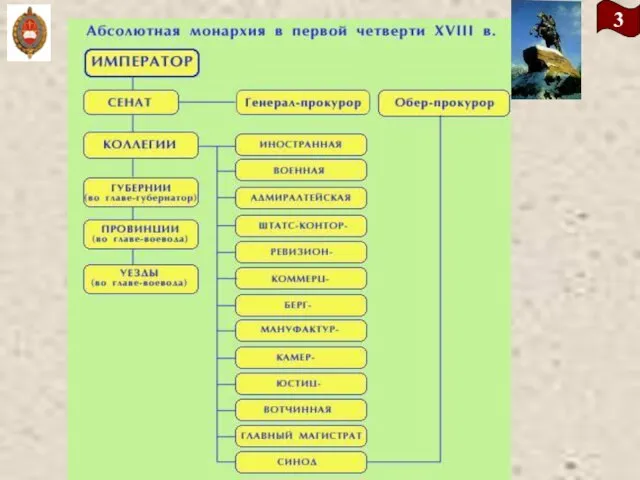

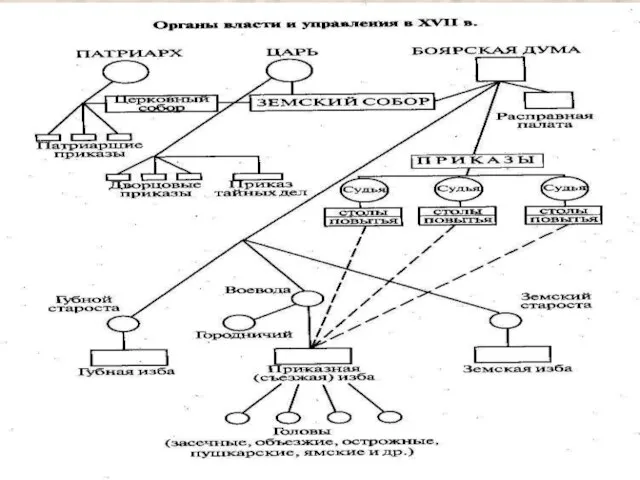

- 41. Структура управления абсолютной монархии

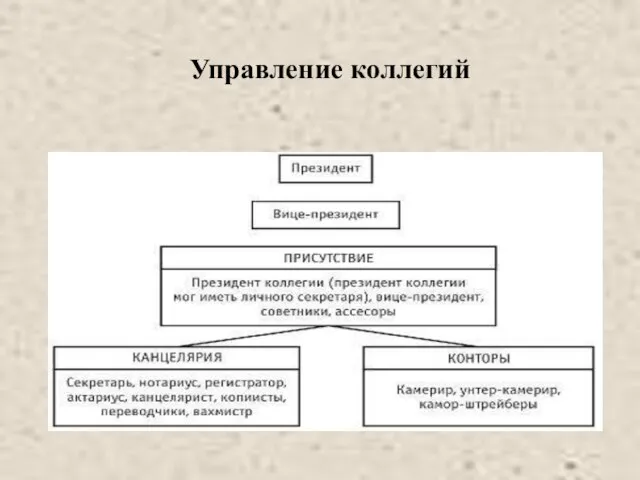

- 44. Управление коллегий

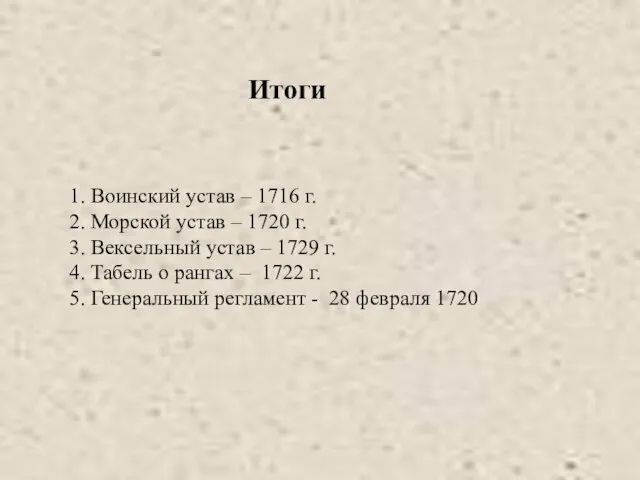

- 45. 1. Воинский устав – 1716 г. 2. Морской устав – 1720 г. 3. Вексельный устав –

- 46. .

- 47. Функции сословно-представительной монархии в России

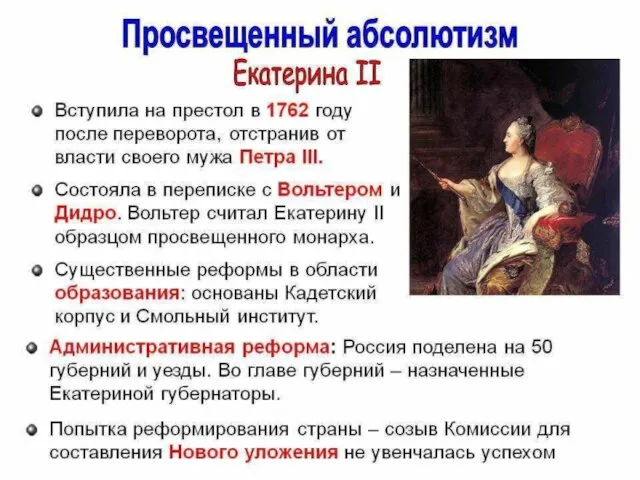

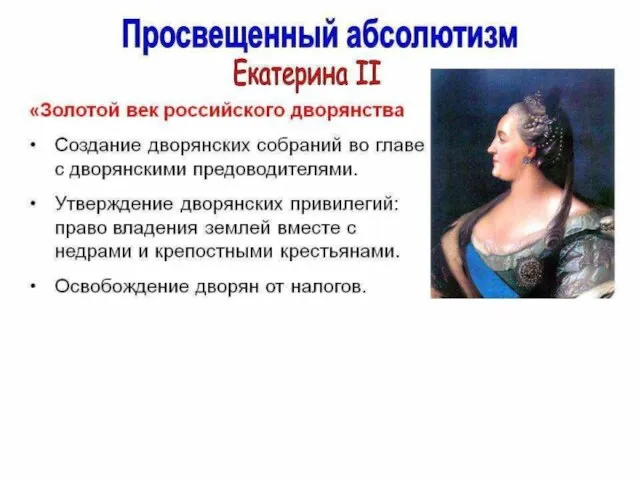

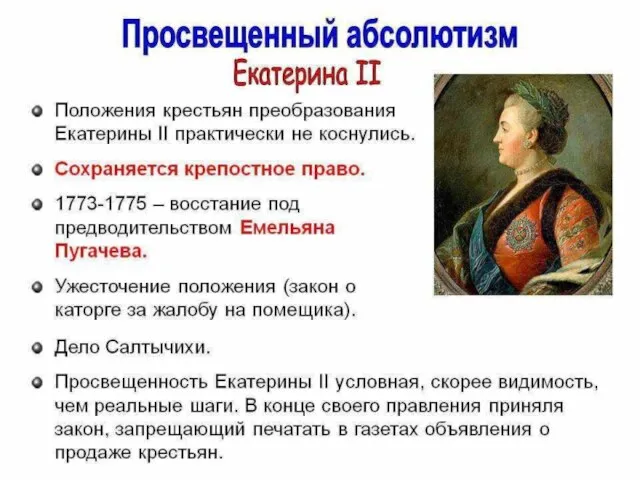

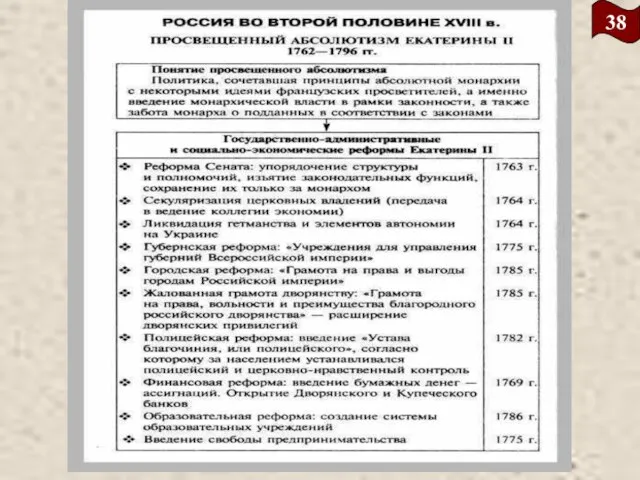

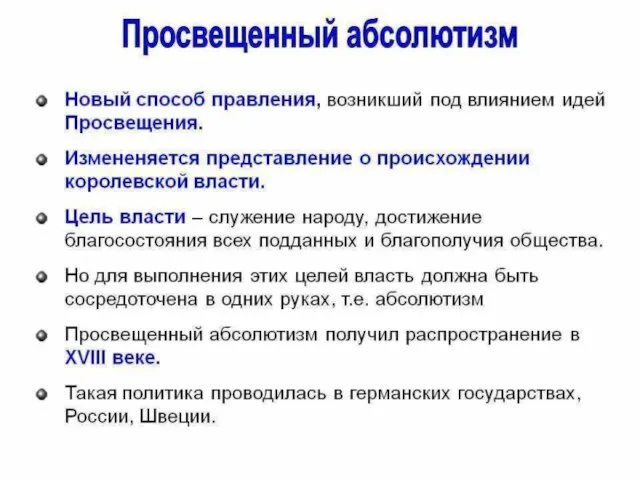

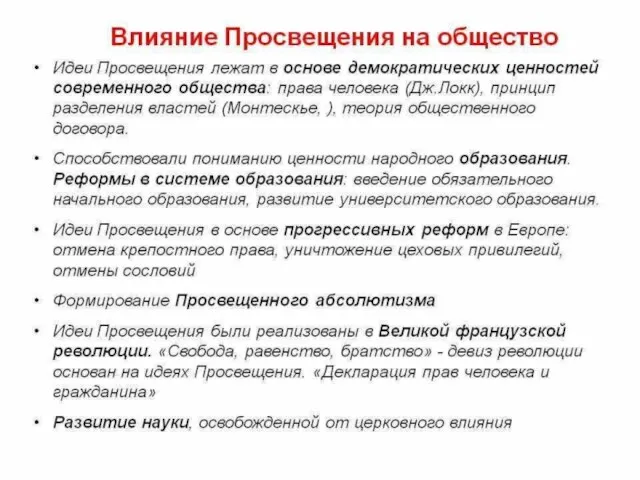

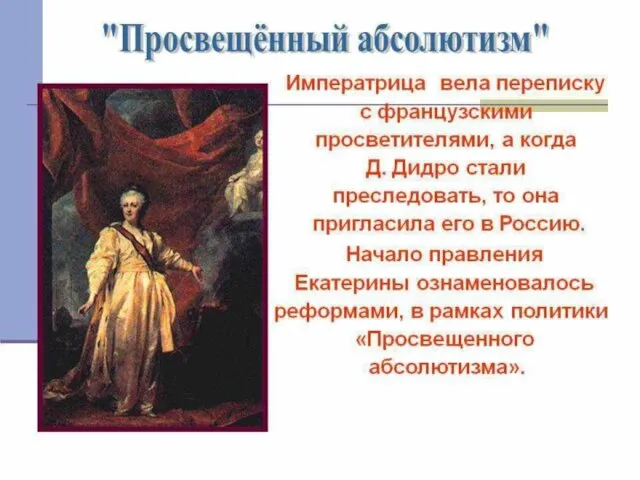

- 48. Просвещенный абсолютизм второй половины XVIII века

- 53. 38

- 54. 39

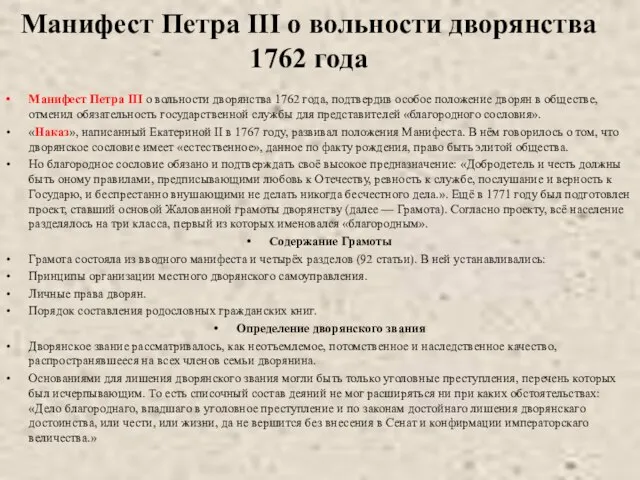

- 59. Манифест Петра III о вольности дворянства 1762 года Манифест Петра III о вольности дворянства 1762 года,

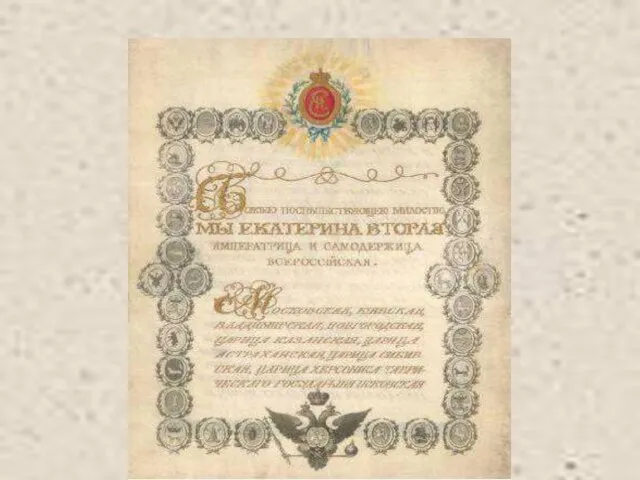

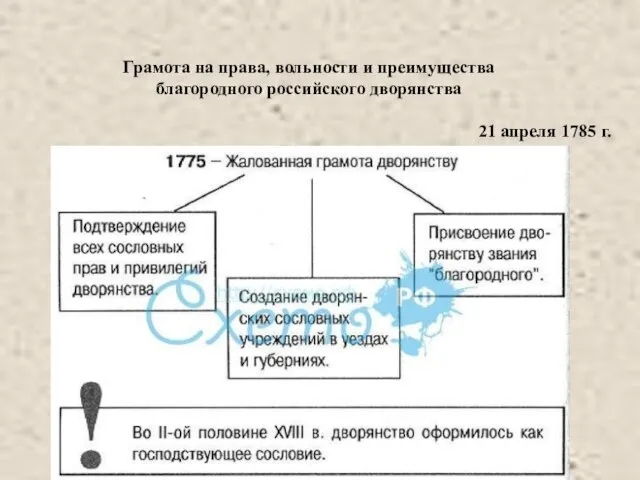

- 61. Грамота на права, вольности и преимущества благородного российского дворянства 21 апреля 1785 г.

- 63. Скачать презентацию

Слайд 3Задачи

Рассмотреть:

1. Сущность и причины проводимых реформ.

2. Особенности правовой системы

Задачи

Рассмотреть:

1. Сущность и причины проводимых реформ.

2. Особенности правовой системы

Слайд 4

ПЛАН:

1. Причины абсолютизма в России .

2. Изменения системы управления. Коллегии.

3. Государственные

ПЛАН:

1. Причины абсолютизма в России .

2. Изменения системы управления. Коллегии.

3. Государственные

Слайд 55

СПИСОК ЛИТЕРАТУРЫ

1. История отечественного государства и права . Учебно-методическое пособие, В.И. Болгов

5

СПИСОК ЛИТЕРАТУРЫ

1. История отечественного государства и права . Учебно-методическое пособие, В.И. Болгов

Слайд 6Дополнительная инициатива

1. Административные реформы в России XVIII –XIX вв. в сравнительно-исторической перспективе.

Дополнительная инициатива

1. Административные реформы в России XVIII –XIX вв. в сравнительно-исторической перспективе.

Слайд 7Брюханов В. Мифы и правда о восстании декабристов. М., Яуза. 2005.

Башилов Б.

Брюханов В. Мифы и правда о восстании декабристов. М., Яуза. 2005.

Башилов Б.

Слайд 13Причины русского абсолютизм

Причины русского абсолютизм

Слайд 20Реформы

Реформы

Слайд 2523

23

Слайд 27Мероприятия по укреплению централизации

Мероприятия по укреплению централизации

Слайд 31...1772 года в России был отменен введенный Петром I налог на бороды.

...1772 года в России был отменен введенный Петром I налог на бороды.

Слайд 33Целью всех налоговых реформ, когда-либо проходивших в Российской Федерации, является пополнение бюджета

Целью всех налоговых реформ, когда-либо проходивших в Российской Федерации, является пополнение бюджета

Слайд 34К 1710 году государственный дефицит бюджета страны составил 500 тыс. рублей –

К 1710 году государственный дефицит бюджета страны составил 500 тыс. рублей –

Слайд 35В системе петровских налоговых преобразований церковная реформа также не была случайным эпизодом.

В системе петровских налоговых преобразований церковная реформа также не была случайным эпизодом.

Слайд 36Существовавшее до этого подворное обложение было заменено подушной податью с целевым распределением

Существовавшее до этого подворное обложение было заменено подушной податью с целевым распределением

Слайд 37Среди отрицательных моментов можно назвать желание пополнить казну за счет кабального подушного

Среди отрицательных моментов можно назвать желание пополнить казну за счет кабального подушного

Слайд 38Налоги введенные Петром I

Прочитав список, скажите себе – если бы сейчас демократы

Налоги введенные Петром I

Прочитав список, скажите себе – если бы сейчас демократы

Слайд 39Предпосылки образования сословно-представительной монархии в России

Предпосылки образования сословно-представительной монархии в России

Слайд 41Структура управления абсолютной монархии

Структура управления абсолютной монархии

Слайд 44Управление коллегий

Управление коллегий

Слайд 451. Воинский устав – 1716 г.

2. Морской устав – 1720 г.

3. Вексельный

1. Воинский устав – 1716 г.

2. Морской устав – 1720 г.

3. Вексельный

Слайд 47Функции сословно-представительной монархии в России

Функции сословно-представительной монархии в России

Слайд 48Просвещенный абсолютизм

второй половины XVIII века

Просвещенный абсолютизм

второй половины XVIII века

Слайд 53

38

38

Слайд 54

39

39

Слайд 59Манифест Петра III о вольности дворянства 1762 года

Манифест Петра III о вольности

Манифест Петра III о вольности дворянства 1762 года

Манифест Петра III о вольности

Слайд 61Грамота на права, вольности и преимущества

благородного российского дворянства

21 апреля 1785 г.

Грамота на права, вольности и преимущества

благородного российского дворянства

21 апреля 1785 г.

Тип Кишечнополостные животные

Тип Кишечнополостные животные Сервировка стола к завтраку

Сервировка стола к завтраку Архитектурные постройки

Архитектурные постройки Макияж при близорукости, дальнозоркости, для тех, кто носит линзы

Макияж при близорукости, дальнозоркости, для тех, кто носит линзы الخطأ السياقي

الخطأ السياقي Презентация по обществознанию на тему _Мировоззрение и его роль в жизни человека_ (10

Презентация по обществознанию на тему _Мировоззрение и его роль в жизни человека_ (10 Spotlight

Spotlight Создай образ с TRESemme

Создай образ с TRESemme Linkin park

Linkin park Презентация на тему Степные животные

Презентация на тему Степные животные Сочинение –описание животного.Моя собака Крош.

Сочинение –описание животного.Моя собака Крош. Предпринимательский модуль. Мастерская агробизнеса

Предпринимательский модуль. Мастерская агробизнеса Обзор методологии Scrum Auriga Inc. Дмитрий Сидоренко. - презентация

Обзор методологии Scrum Auriga Inc. Дмитрий Сидоренко. - презентация Обращение к психологу, страшно или нет

Обращение к психологу, страшно или нет Салон штор и гардин LINENS™

Салон штор и гардин LINENS™ Непроектное мероприятие «Образование детей-инвалидов»

Непроектное мероприятие «Образование детей-инвалидов» Гимнастика. Виды гимнастики

Гимнастика. Виды гимнастики Балет - один из языков истории

Балет - один из языков истории Отзывы о Чувышии

Отзывы о Чувышии Сигналы тревоги.

Сигналы тревоги. Олимпиаде в Сочи посвящается… Кроссворд Олимпийские игры

Олимпиаде в Сочи посвящается… Кроссворд Олимпийские игры Современный дизайн. Место дизайна в современном мире. Тренды в графическом дизайне

Современный дизайн. Место дизайна в современном мире. Тренды в графическом дизайне Время Present Perfect

Время Present Perfect Бережливое управление МБУ УБГБ (1)

Бережливое управление МБУ УБГБ (1) Лавис и резерваж. Манеры офорта

Лавис и резерваж. Манеры офорта Презентация на тему Фотосинтез и дыхание растений (6 класс)

Презентация на тему Фотосинтез и дыхание растений (6 класс)  Страна под настроение

Страна под настроение Создание системы бюджетного управления

Создание системы бюджетного управления