- Создание системы бюджетного управления

Содержание

- 2. Цели построения системы бюджетного управления 1. Подготовка единых методологических документов на предприятии; 2. Унификация и оптимизация

- 3. Задачи, решаемые при построении системы бюджетного управления Методологические -Разработать единые методологические документы (положение по бюджетированию, регламент

- 4. Принципы построения системы бюджетного управления 1. Детерминированное планирование потребности в производственных ресурсах для расчета затрат; 2.

- 5. Принцип 1. Детерминированное планирование потребности в ресурсах для расчета затрат Планирование производства Продукции Планирование выполнения мероприятий

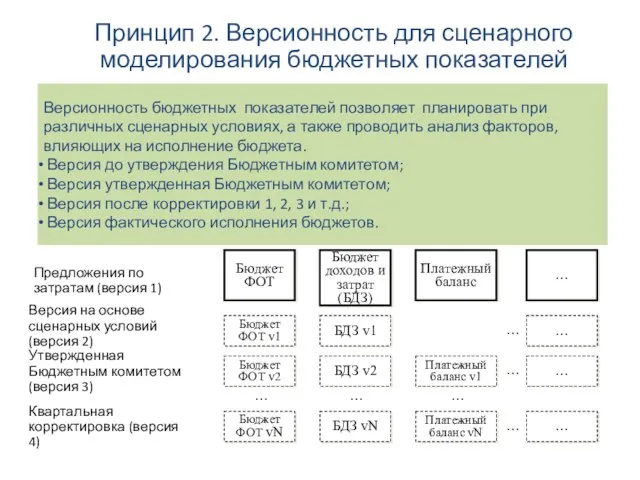

- 6. Принцип 2. Версионность для сценарного моделирования бюджетных показателей Версионность бюджетных показателей позволяет планировать при различных сценарных

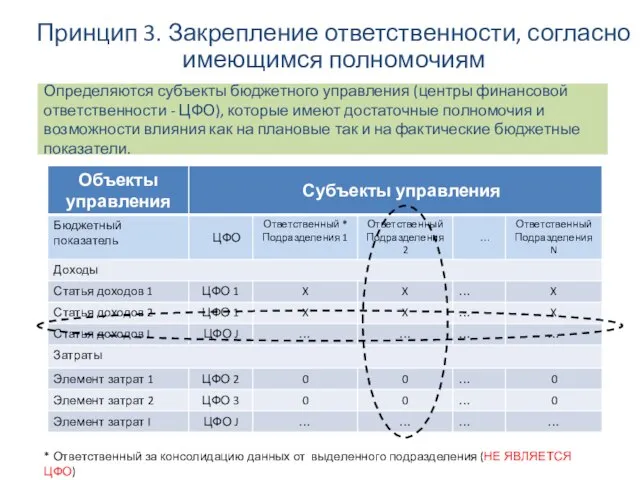

- 7. Принцип 3. Закрепление ответственности, согласно имеющимся полномочиям Определяются субъекты бюджетного управления (центры финансовой ответственности - ЦФО),

- 8. Принцип 4. Единое информационное пространство (однократность ввода информации) Система бюджетного управления интегрируется с учетной системой предприятия,

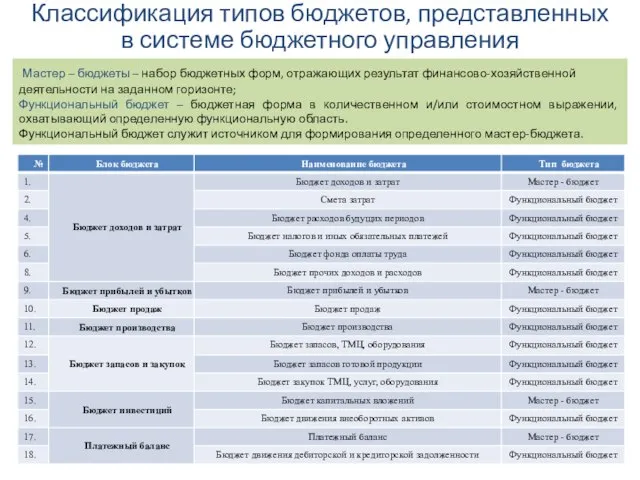

- 9. Классификация типов бюджетов, представленных в системе бюджетного управления Мастер – бюджеты – набор бюджетных форм, отражающих

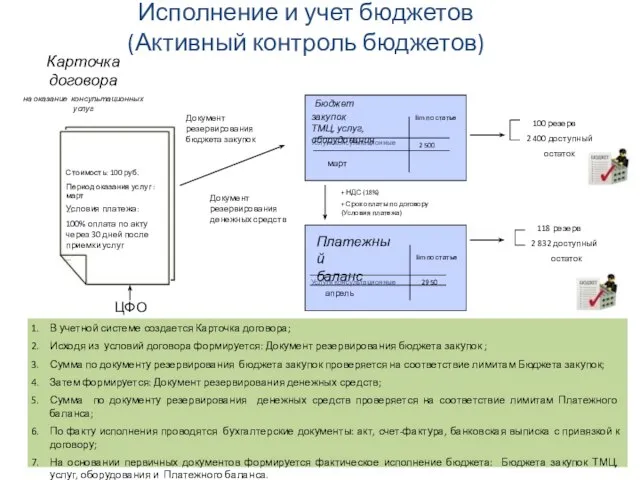

- 10. Исполнение и учет бюджетов (Активный контроль бюджетов) Карточка договора на оказание консультационных услуг Стоимость: 100 руб.

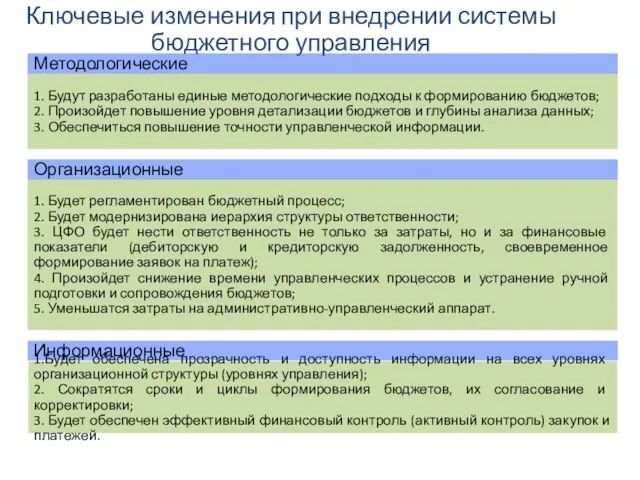

- 11. Ключевые изменения при внедрении системы бюджетного управления Методологические 1. Будут разработаны единые методологические подходы к формированию

- 13. Скачать презентацию

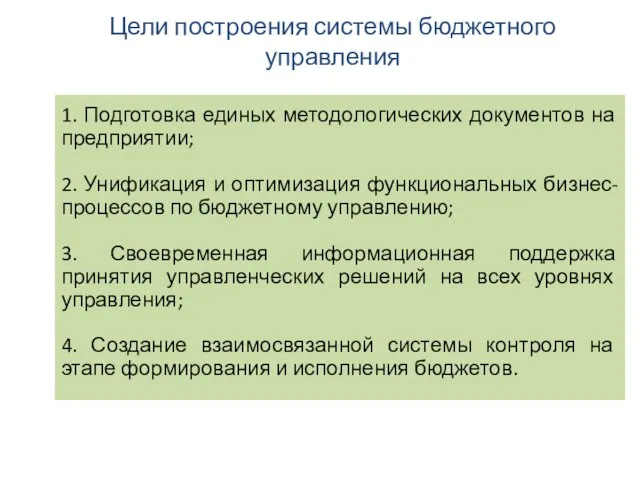

Слайд 2Цели построения системы бюджетного управления

1. Подготовка единых методологических документов на предприятии;

2. Унификация

Цели построения системы бюджетного управления

1. Подготовка единых методологических документов на предприятии;

2. Унификация

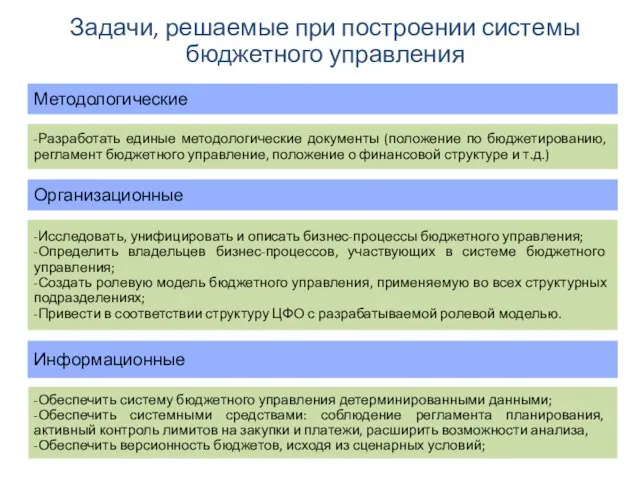

Слайд 3Задачи, решаемые при построении системы бюджетного управления

Методологические

-Разработать единые методологические документы (положение по

Задачи, решаемые при построении системы бюджетного управления

Методологические

-Разработать единые методологические документы (положение по

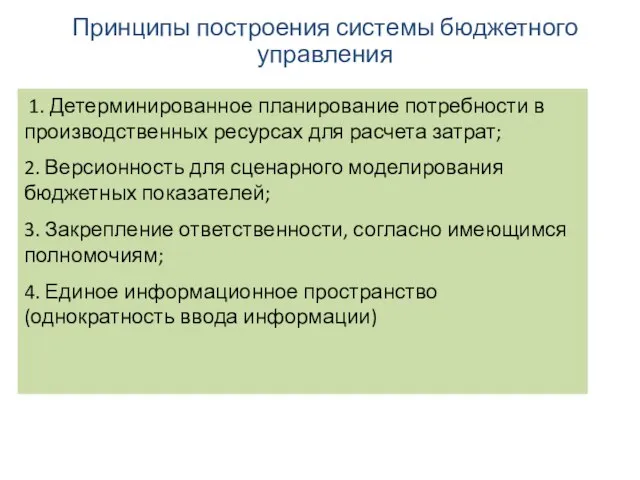

Слайд 4Принципы построения системы бюджетного управления

1. Детерминированное планирование потребности в производственных ресурсах

Принципы построения системы бюджетного управления

1. Детерминированное планирование потребности в производственных ресурсах

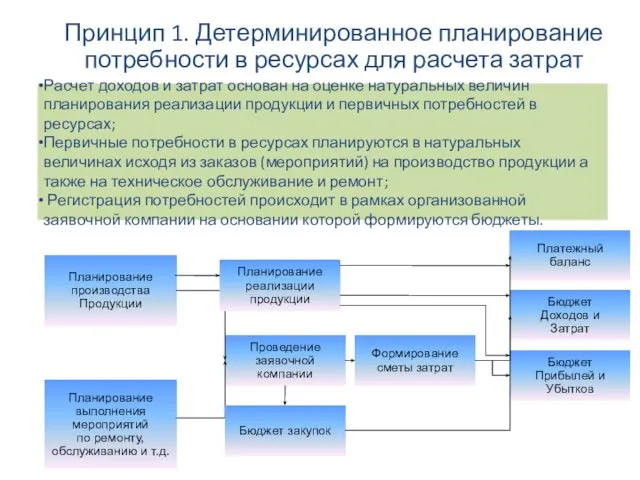

Слайд 5Принцип 1. Детерминированное планирование потребности в ресурсах для расчета затрат

Планирование

производства

Продукции

Планирование

Принцип 1. Детерминированное планирование потребности в ресурсах для расчета затрат

Планирование

производства

Продукции

Планирование

Слайд 6Принцип 2. Версионность для сценарного моделирования бюджетных показателей

Версионность бюджетных показателей позволяет планировать

Принцип 2. Версионность для сценарного моделирования бюджетных показателей

Версионность бюджетных показателей позволяет планировать

Слайд 7Принцип 3. Закрепление ответственности, согласно имеющимся полномочиям

Определяются субъекты бюджетного управления (центры финансовой

Принцип 3. Закрепление ответственности, согласно имеющимся полномочиям

Определяются субъекты бюджетного управления (центры финансовой

Слайд 8Принцип 4. Единое информационное пространство (однократность ввода информации)

Система бюджетного управления интегрируется

Принцип 4. Единое информационное пространство (однократность ввода информации)

Система бюджетного управления интегрируется

Слайд 9Классификация типов бюджетов, представленных в системе бюджетного управления

Мастер – бюджеты –

Классификация типов бюджетов, представленных в системе бюджетного управления

Мастер – бюджеты –

Слайд 10Исполнение и учет бюджетов

(Активный контроль бюджетов)

Карточка договора

на оказание консультационных услуг

Стоимость: 100

Исполнение и учет бюджетов

(Активный контроль бюджетов)

Карточка договора

на оказание консультационных услуг

Стоимость: 100

Слайд 11Ключевые изменения при внедрении системы

бюджетного управления

Методологические

1. Будут разработаны единые методологические

Ключевые изменения при внедрении системы

бюджетного управления

Методологические

1. Будут разработаны единые методологические

Презентация на тему Что такое информация. Виды информации

Презентация на тему Что такое информация. Виды информации Программасоциально-экономического развития Пермского краяна 2009-2012 годыи на период до 2017 годаВ.А.Сухих, председатель Правите

Программасоциально-экономического развития Пермского краяна 2009-2012 годыи на период до 2017 годаВ.А.Сухих, председатель Правите Устное народное творчество Урала.

Устное народное творчество Урала. Количественные имена числительные

Количественные имена числительные Балансовый метод исследования в Зарубежном туристском страноведении

Балансовый метод исследования в Зарубежном туристском страноведении Отчет за 1 квартал2011-2012

Отчет за 1 квартал2011-2012 Решение задач механики жидкости и газа с использованием прикладного пакета инженерного анализа STAR-CD

Решение задач механики жидкости и газа с использованием прикладного пакета инженерного анализа STAR-CD «Прозрачный диалог с властью как форма общественного контроля» г.Новосибирск 15 сентября 2011г.

«Прозрачный диалог с властью как форма общественного контроля» г.Новосибирск 15 сентября 2011г. Экскурсия в лес

Экскурсия в лес Понятие и признаки права

Понятие и признаки права План как вектор перемен

План как вектор перемен «СВОЯ ИГРА»

«СВОЯ ИГРА» Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011

Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011 Доклад Тема: «Редкие животные Алтайского края» Выполнила: Ускова К.

Доклад Тема: «Редкие животные Алтайского края» Выполнила: Ускова К.  Основные механизмы повышения качества дошкольного образования

Основные механизмы повышения качества дошкольного образования Маркетинговая стратегия бизнес-планирования (часть 1)

Маркетинговая стратегия бизнес-планирования (часть 1) ДЕВЯТЬ ДЕСЯТЫХ МИРА…

ДЕВЯТЬ ДЕСЯТЫХ МИРА… Секреты продаж через системы онлайн-консультаций

Секреты продаж через системы онлайн-консультаций 7840fc6f2793659aec37bad987934ba7073b57be-1664610122974

7840fc6f2793659aec37bad987934ba7073b57be-1664610122974 Past simple

Past simple ЧИЧКОВСКАЯ СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА

ЧИЧКОВСКАЯ СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА Системы стандартизации и добровольной оценки соответствия НОСТРОЙ

Системы стандартизации и добровольной оценки соответствия НОСТРОЙ Улучшение городской среды

Улучшение городской среды Конфликты и пути их разрешения

Конфликты и пути их разрешения Результаты эволюции

Результаты эволюции Формирование образа центральной библиотеки региона в виртуальной среде:анализ веб-сайтов

Формирование образа центральной библиотеки региона в виртуальной среде:анализ веб-сайтов КООРДИНАТНАЯ ПЛОСКОСТЬ

КООРДИНАТНАЯ ПЛОСКОСТЬ Становление и развитие дополнительного образования с 1907 года до 1917 года

Становление и развитие дополнительного образования с 1907 года до 1917 года