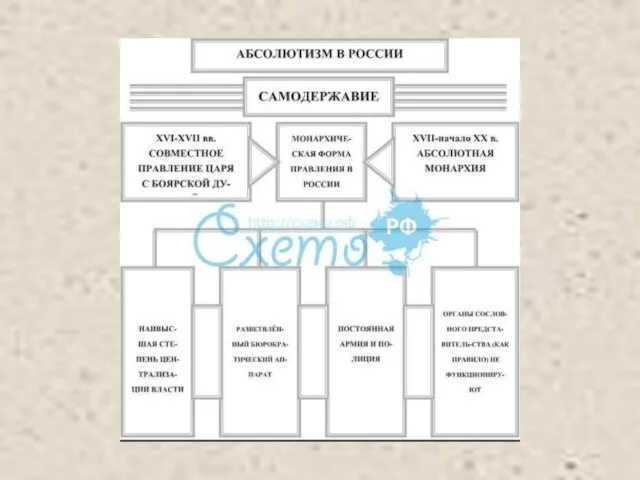

- Абсолютизм в России конец 17 века

Содержание

- 2. Цели: 1. Рассмотреть сущность и причины абсолютизма. 2. Особенности правовой системы страны. 3. Правовые взаимоотношения сословий.

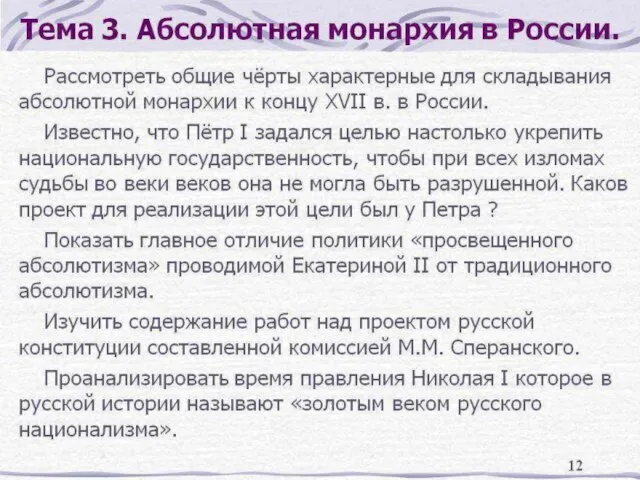

- 3. Задачи Рассмотреть: 1. Сущность и причины проводимых реформ. 2. Особенности правовой системы в различных землях. 3.

- 4. ПЛАН: 1. Причины абсолютизма в России . 2. Изменения системы управления. Коллегии. 3. Государственные реформы императоров.

- 5. 5 СПИСОК ЛИТЕРАТУРЫ 1. История отечественного государства и права . Учебно-методическое пособие, В.И. Болгов А.Т. Скилягин.

- 6. Дополнительная инициатива 1. Административные реформы в России XVIII –XIX вв. в сравнительно-исторической перспективе. –М., 1990. 2.

- 7. Брюханов В. Мифы и правда о восстании декабристов. М., Яуза. 2005. Башилов Б. Масоны и заговор

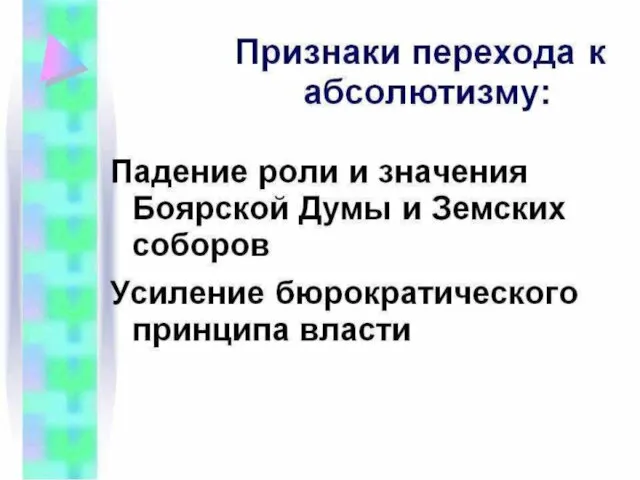

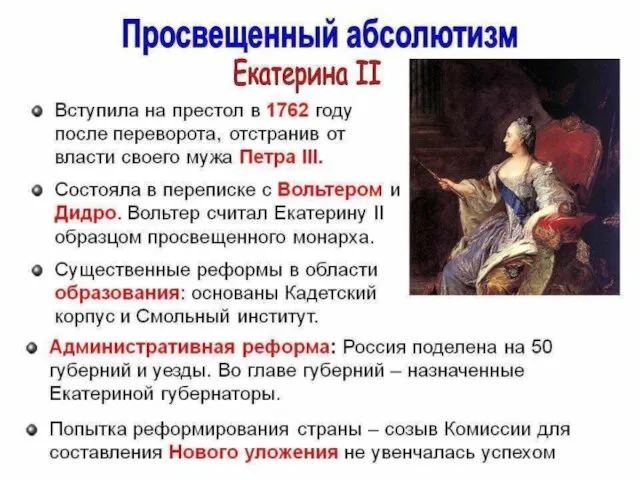

- 13. Причины русского абсолютизм

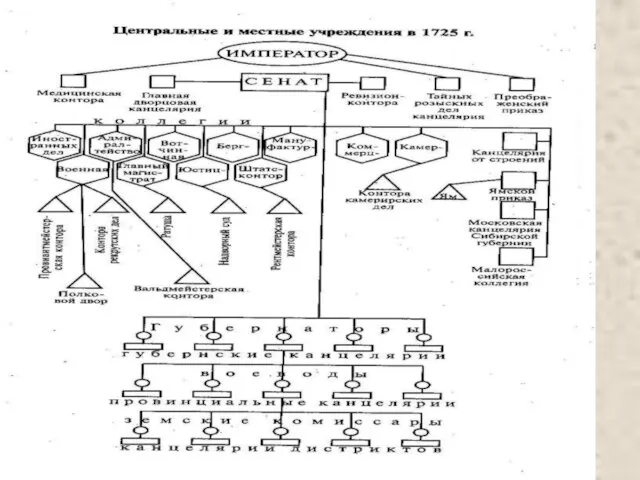

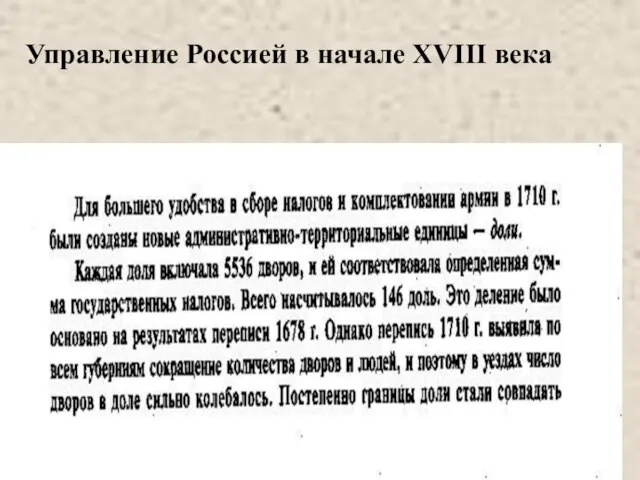

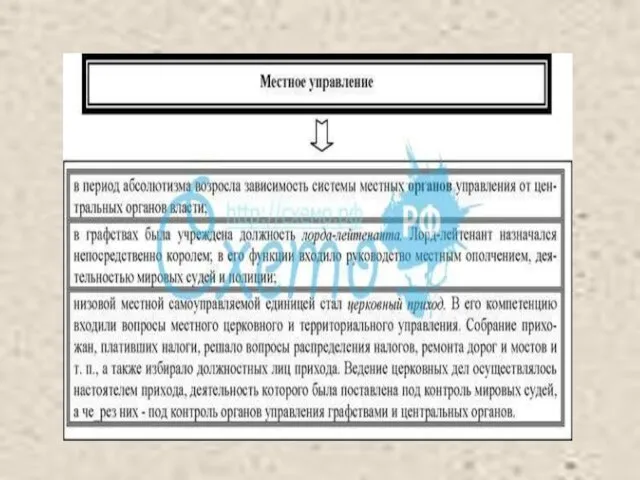

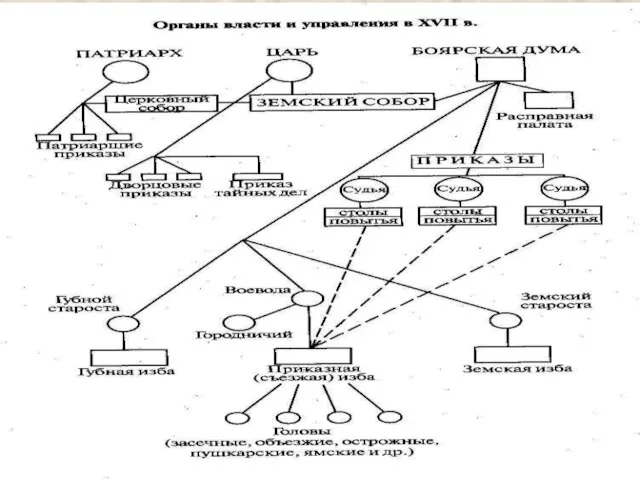

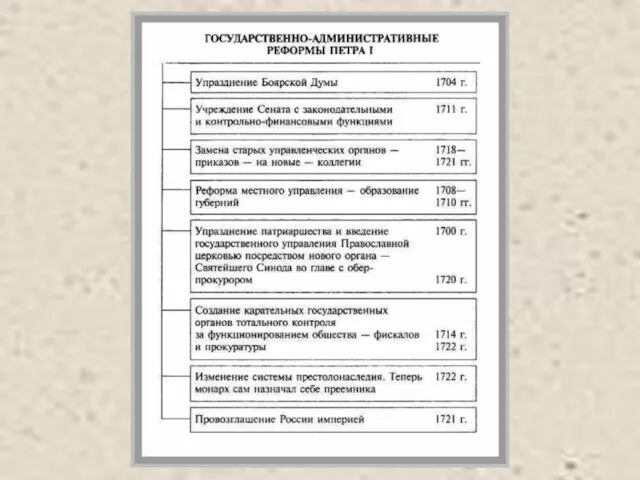

- 19. Управление Россией в начале XVIII века

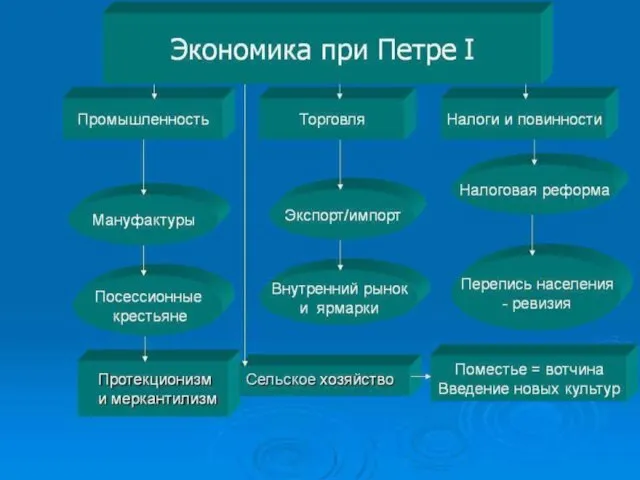

- 22. Реформы

- 24. 3

- 27. 23

- 28. .

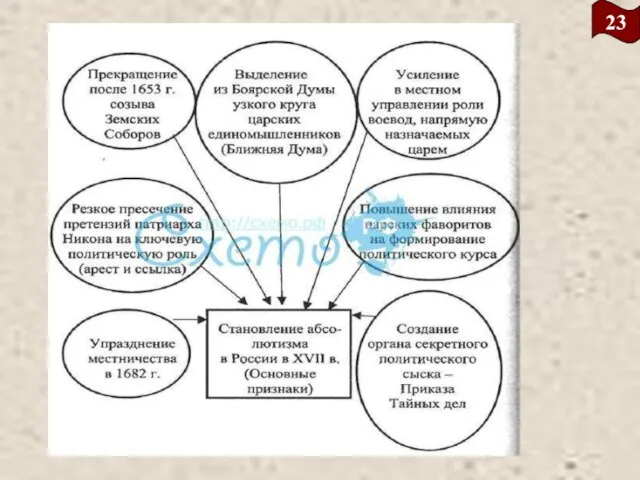

- 29. Мероприятия по укреплению централизации

- 33. ...1772 года в России был отменен введенный Петром I налог на бороды.

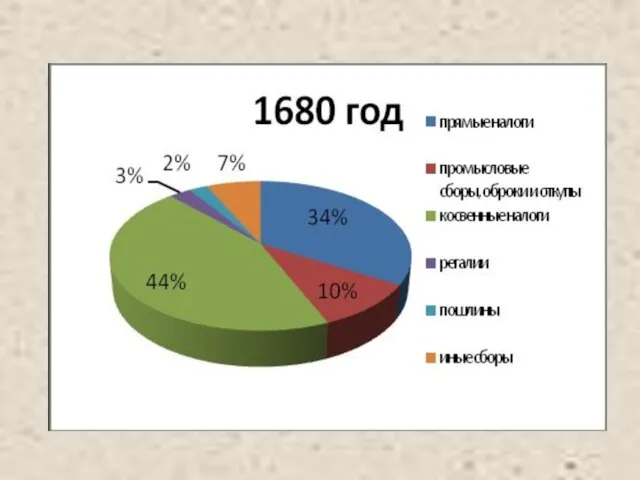

- 35. Целью всех налоговых реформ, когда-либо проходивших в Российской Федерации, является пополнение бюджета и жизнеобеспечение государственных органов.

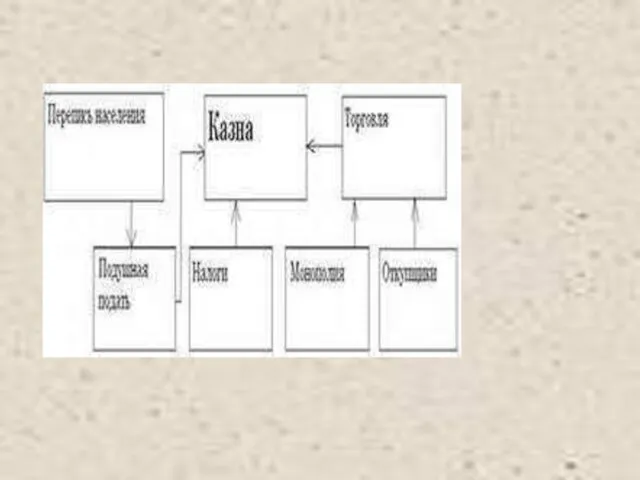

- 36. К 1710 году государственный дефицит бюджета страны составил 500 тыс. рублей – сумма, равная седьмой части

- 37. В системе петровских налоговых преобразований церковная реформа также не была случайным эпизодом. Петр распоряжается провести ревизию

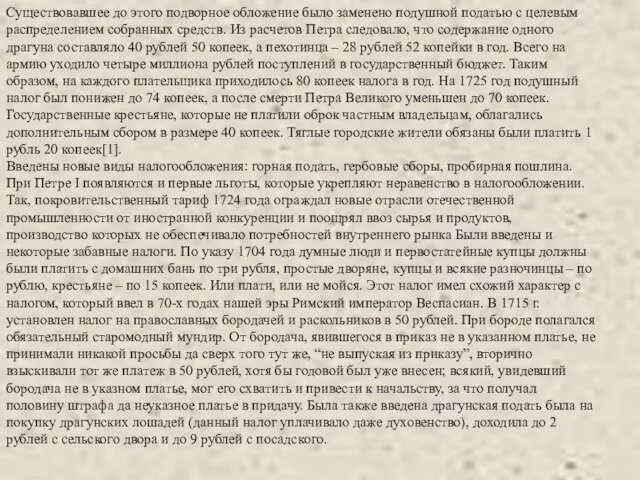

- 38. Существовавшее до этого подворное обложение было заменено подушной податью с целевым распределением собранных средств. Из расчетов

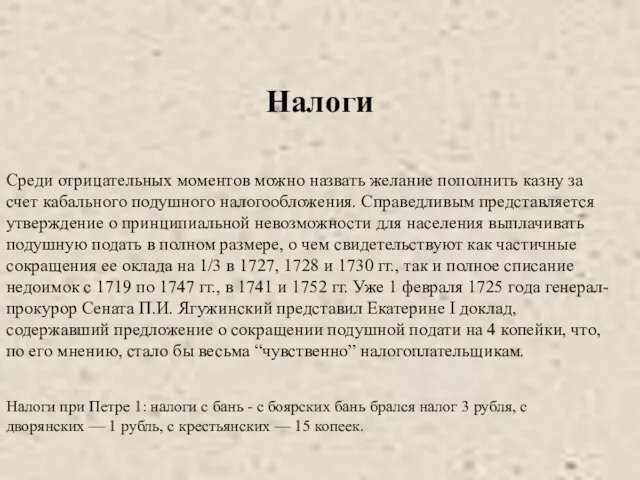

- 39. Среди отрицательных моментов можно назвать желание пополнить казну за счет кабального подушного налогообложения. Справедливым представляется утверждение

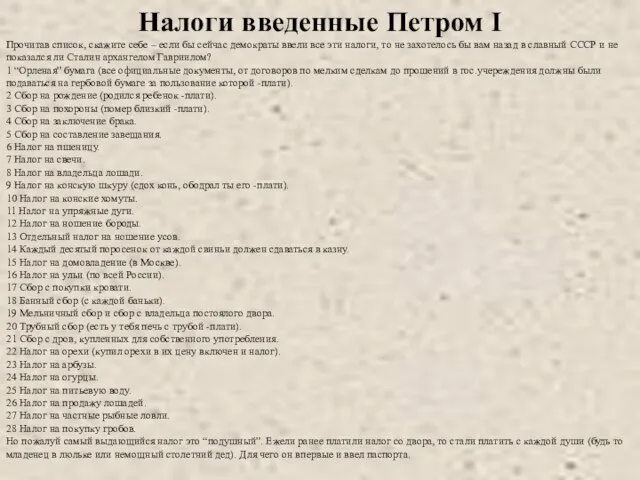

- 40. Налоги введенные Петром I Прочитав список, скажите себе – если бы сейчас демократы ввели все эти

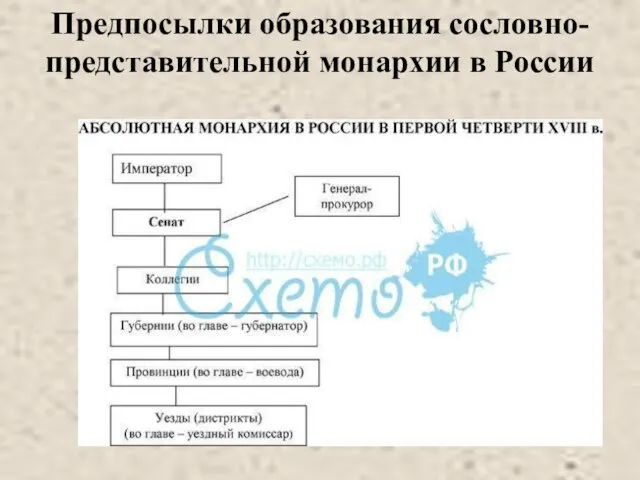

- 41. Предпосылки образования сословно-представительной монархии в России

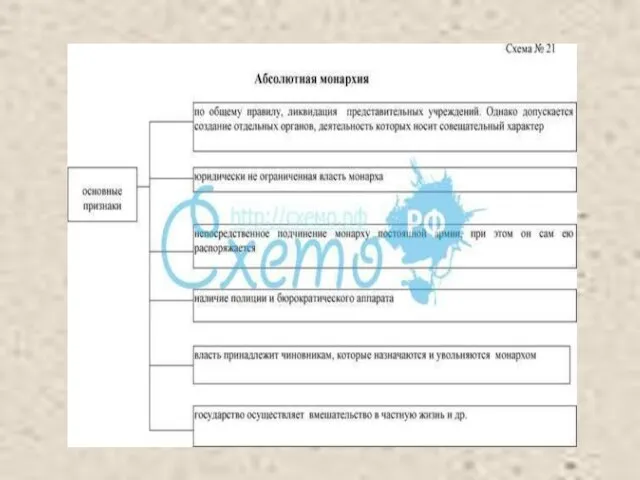

- 43. Структура управления абсолютной монархии

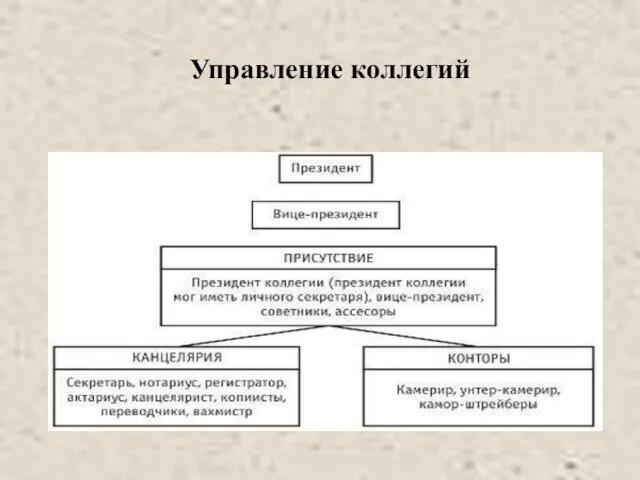

- 46. Управление коллегий

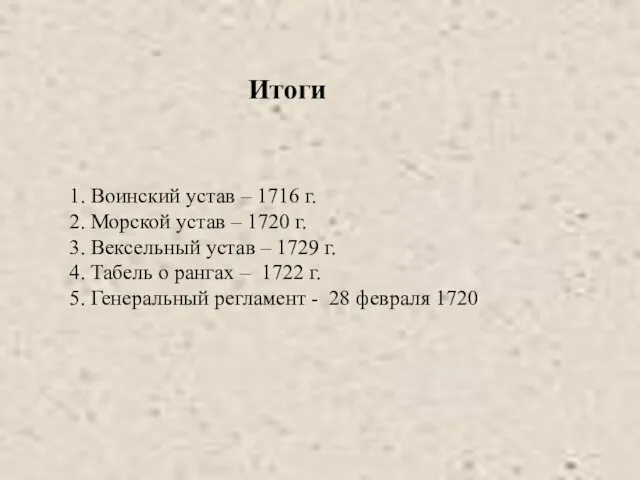

- 47. 1. Воинский устав – 1716 г. 2. Морской устав – 1720 г. 3. Вексельный устав –

- 48. .

- 49. Функции сословно-представительной монархии в России

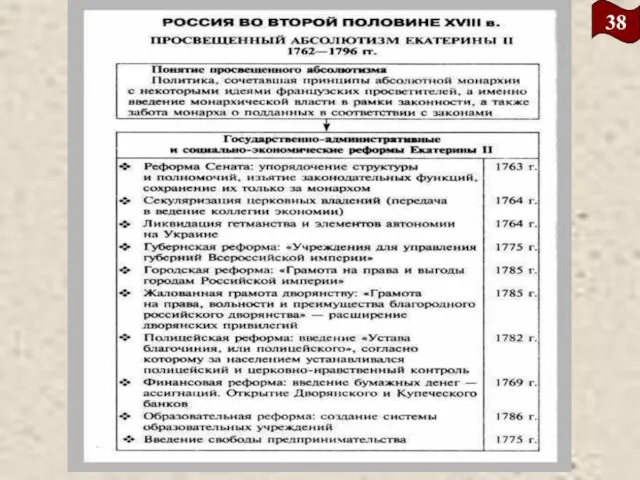

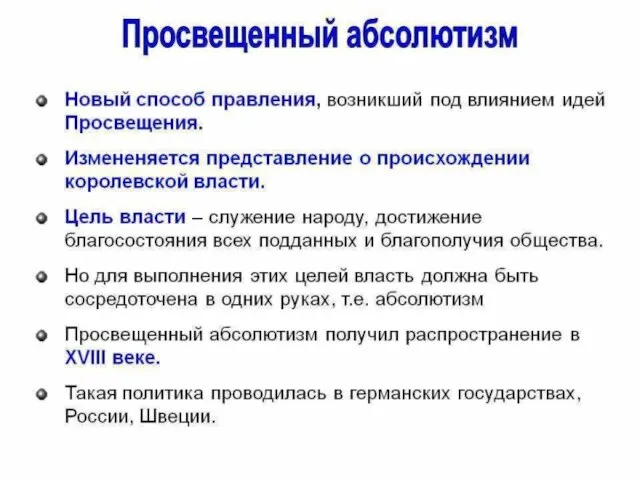

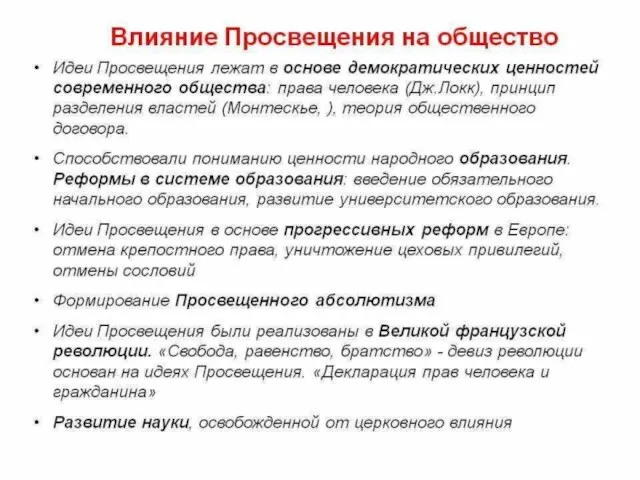

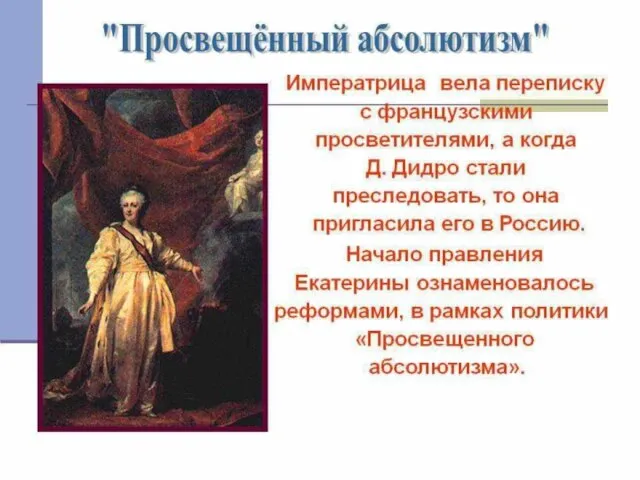

- 50. Просвещенный абсолютизм второй половины XVIII века

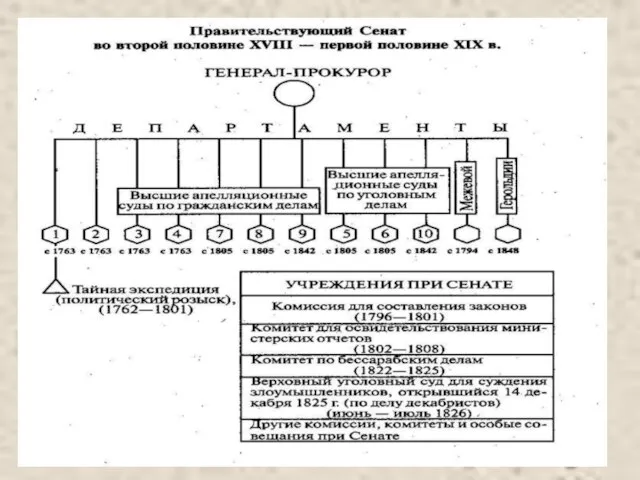

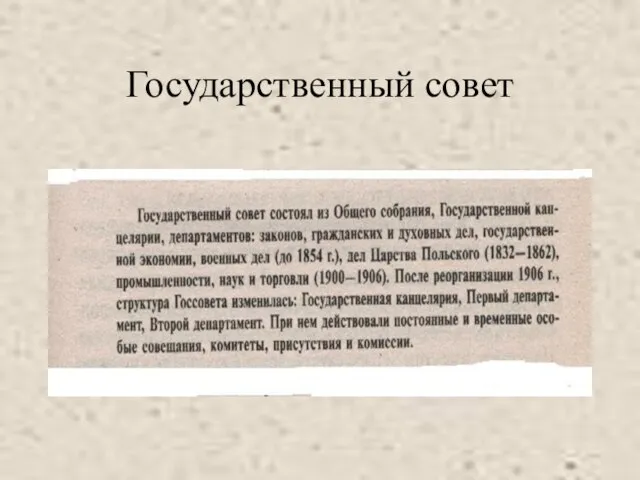

- 57. Государственный совет

- 58. 38

- 59. 39

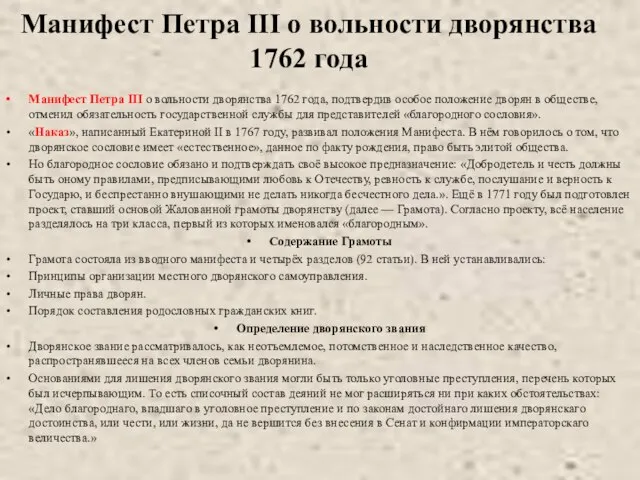

- 64. Манифест Петра III о вольности дворянства 1762 года Манифест Петра III о вольности дворянства 1762 года,

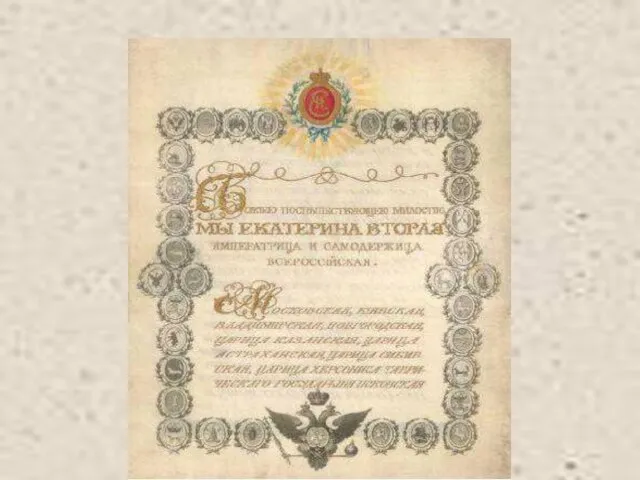

- 66. Грамота на права, вольности и преимущества благородного российского дворянства 21 апреля 1785 г.

- 68. Скачать презентацию

Слайд 3Задачи

Рассмотреть:

1. Сущность и причины проводимых реформ.

2. Особенности правовой системы

Задачи

Рассмотреть:

1. Сущность и причины проводимых реформ.

2. Особенности правовой системы

Слайд 4

ПЛАН:

1. Причины абсолютизма в России .

2. Изменения системы управления. Коллегии.

3. Государственные

ПЛАН:

1. Причины абсолютизма в России .

2. Изменения системы управления. Коллегии.

3. Государственные

Слайд 55

СПИСОК ЛИТЕРАТУРЫ

1. История отечественного государства и права . Учебно-методическое пособие, В.И. Болгов

5

СПИСОК ЛИТЕРАТУРЫ

1. История отечественного государства и права . Учебно-методическое пособие, В.И. Болгов

Слайд 6Дополнительная инициатива

1. Административные реформы в России XVIII –XIX вв. в сравнительно-исторической перспективе.

Дополнительная инициатива

1. Административные реформы в России XVIII –XIX вв. в сравнительно-исторической перспективе.

Слайд 7Брюханов В. Мифы и правда о восстании декабристов. М., Яуза. 2005.

Башилов Б.

Брюханов В. Мифы и правда о восстании декабристов. М., Яуза. 2005.

Башилов Б.

Слайд 13Причины русского абсолютизм

Причины русского абсолютизм

Слайд 19Управление Россией в начале XVIII века

Управление Россией в начале XVIII века

Слайд 22Реформы

Реформы

Слайд 2723

23

Слайд 29Мероприятия по укреплению централизации

Мероприятия по укреплению централизации

Слайд 33...1772 года в России был отменен введенный Петром I налог на бороды.

...1772 года в России был отменен введенный Петром I налог на бороды.

Слайд 35Целью всех налоговых реформ, когда-либо проходивших в Российской Федерации, является пополнение бюджета

Целью всех налоговых реформ, когда-либо проходивших в Российской Федерации, является пополнение бюджета

Слайд 36К 1710 году государственный дефицит бюджета страны составил 500 тыс. рублей –

К 1710 году государственный дефицит бюджета страны составил 500 тыс. рублей –

Слайд 37В системе петровских налоговых преобразований церковная реформа также не была случайным эпизодом.

В системе петровских налоговых преобразований церковная реформа также не была случайным эпизодом.

Слайд 38Существовавшее до этого подворное обложение было заменено подушной податью с целевым распределением

Существовавшее до этого подворное обложение было заменено подушной податью с целевым распределением

Слайд 39Среди отрицательных моментов можно назвать желание пополнить казну за счет кабального подушного

Среди отрицательных моментов можно назвать желание пополнить казну за счет кабального подушного

Слайд 40Налоги введенные Петром I

Прочитав список, скажите себе – если бы сейчас демократы

Налоги введенные Петром I

Прочитав список, скажите себе – если бы сейчас демократы

Слайд 41Предпосылки образования сословно-представительной монархии в России

Предпосылки образования сословно-представительной монархии в России

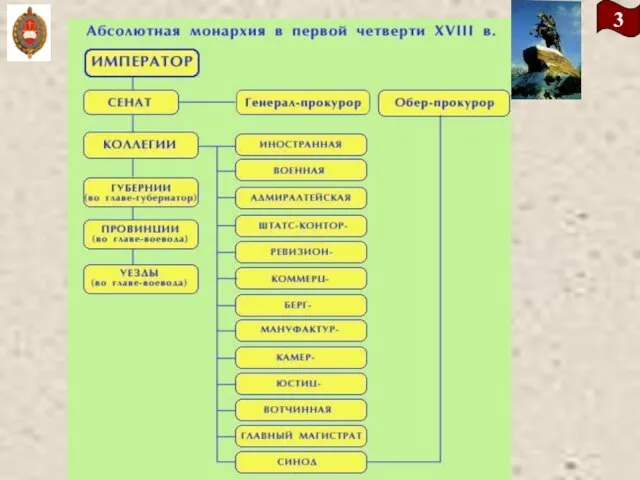

Слайд 43Структура управления абсолютной монархии

Структура управления абсолютной монархии

Слайд 46Управление коллегий

Управление коллегий

Слайд 471. Воинский устав – 1716 г.

2. Морской устав – 1720 г.

3. Вексельный

1. Воинский устав – 1716 г.

2. Морской устав – 1720 г.

3. Вексельный

Слайд 49Функции сословно-представительной монархии в России

Функции сословно-представительной монархии в России

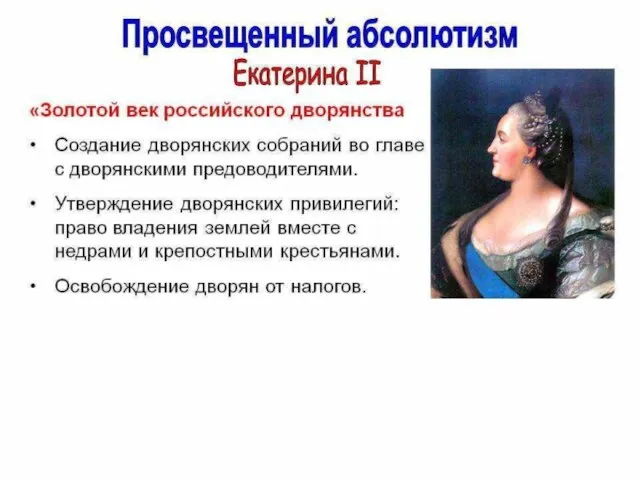

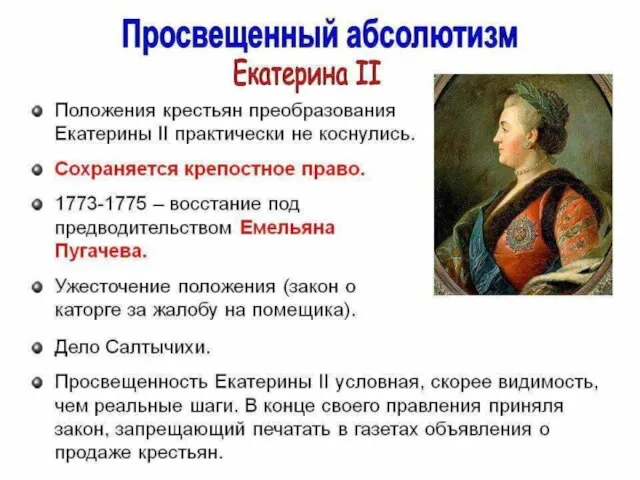

Слайд 50Просвещенный абсолютизм

второй половины XVIII века

Просвещенный абсолютизм

второй половины XVIII века

Слайд 57Государственный совет

Государственный совет

Слайд 58

38

38

Слайд 59

39

39

Слайд 64Манифест Петра III о вольности дворянства 1762 года

Манифест Петра III о вольности

Манифест Петра III о вольности дворянства 1762 года

Манифест Петра III о вольности

Слайд 66Грамота на права, вольности и преимущества

благородного российского дворянства

21 апреля 1785 г.

Грамота на права, вольности и преимущества

благородного российского дворянства

21 апреля 1785 г.

Нетрадиционные объекты ИС

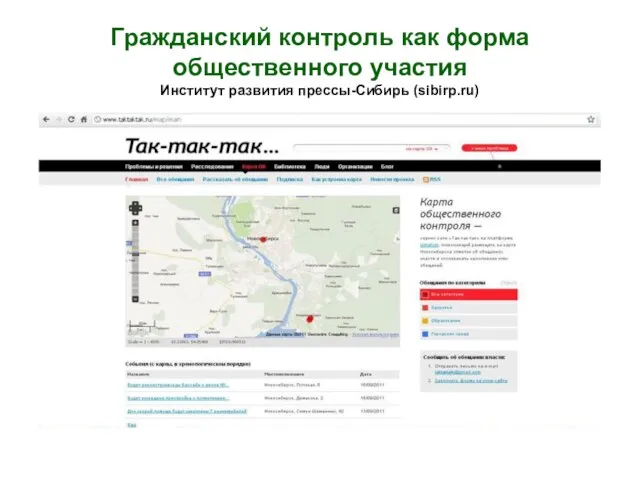

Нетрадиционные объекты ИС Гражданский контроль как форма общественного участияИнститут развития прессы-Сибирь (sibirp.ru)

Гражданский контроль как форма общественного участияИнститут развития прессы-Сибирь (sibirp.ru) Пластилин

Пластилин Наказания и поощрения: (методы воспитания)

Наказания и поощрения: (методы воспитания) Основные принципы построения ЭВМ и систем

Основные принципы построения ЭВМ и систем КОЛОКОЛА ЧЕРНОБЫЛЯ Черный всадник Чернобыль Всё парит над страной

КОЛОКОЛА ЧЕРНОБЫЛЯ Черный всадник Чернобыль Всё парит над страной Вес тела. Невесомость

Вес тела. Невесомость Использование ИКТ в работе классного руководителя

Использование ИКТ в работе классного руководителя русские первопроходцы

русские первопроходцы Украинская медицинская стоматологическая академия

Украинская медицинская стоматологическая академия В 2008/2009 учебном году наша детская организация «СМИД» участвует в смотре-конкурсе районной детской общественной организации ЛАД

В 2008/2009 учебном году наша детская организация «СМИД» участвует в смотре-конкурсе районной детской общественной организации ЛАД  28-29 мая 2011 г. Запорожье, о.Хортица, ИКК «Запорожская Сечь» Клуб исторического моделирования и реконструкции «Альфар» п р е д с т а в л

28-29 мая 2011 г. Запорожье, о.Хортица, ИКК «Запорожская Сечь» Клуб исторического моделирования и реконструкции «Альфар» п р е д с т а в л Презентация на тему Действие с информацией

Презентация на тему Действие с информацией Великий Шелковый путь

Великий Шелковый путь Серкина Александра 391 группа

Серкина Александра 391 группа Грибоедов А.С

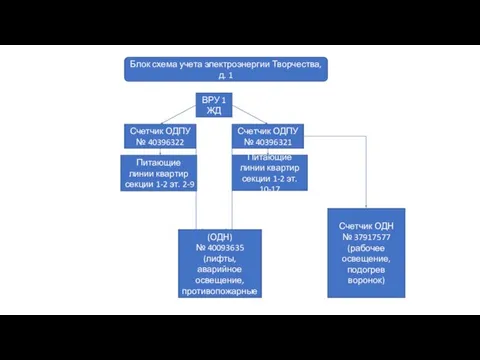

Грибоедов А.С блок схема Творчества, д. 1

блок схема Творчества, д. 1 Экстремизм, терроризм

Экстремизм, терроризм Н е д е л я д е т с к о й к н и г и 2011 – 2012 учебный год

Н е д е л я д е т с к о й к н и г и 2011 – 2012 учебный год Вiра i свiтло

Вiра i свiтло В прилагательных, образованных от существительных

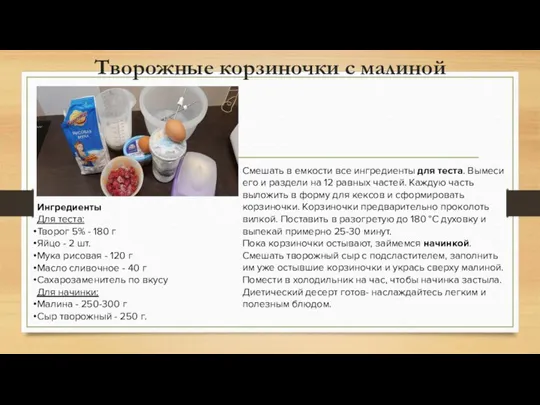

В прилагательных, образованных от существительных Творожные корзиночки с малиной

Творожные корзиночки с малиной Интернет вещи

Интернет вещи Условия психического развития личности

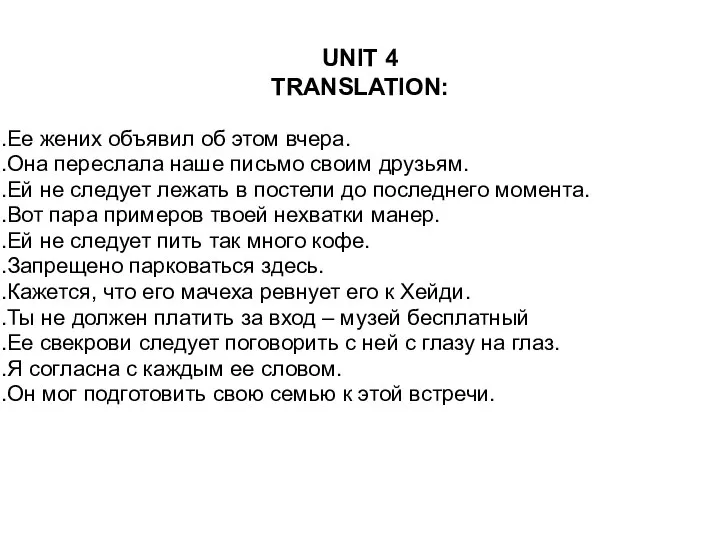

Условия психического развития личности Unit 3 translation

Unit 3 translation Заняття 3 УКР- Рівні та види тестування, 7 принципів

Заняття 3 УКР- Рівні та види тестування, 7 принципів Белки

Белки Прием гостей

Прием гостей