- Амортизационные отчисления

Содержание

- 2. Амортизационные отчисления АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ - средства в виде денег, направляемых на ремонт или строительство - средства

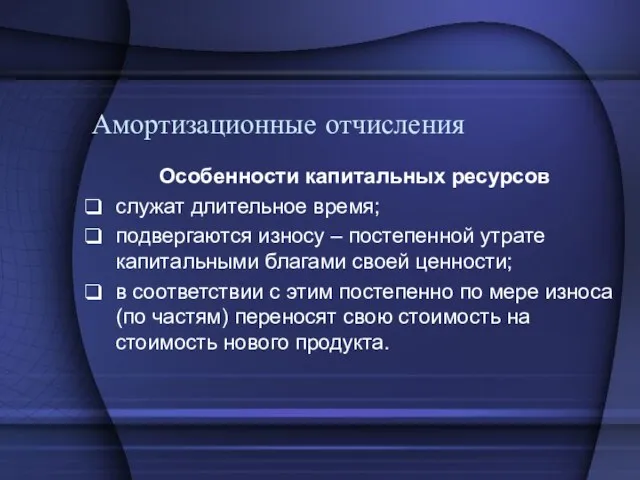

- 3. Амортизационные отчисления Особенности капитальных ресурсов служат длительное время; подвергаются износу – постепенной утрате капитальными благами своей

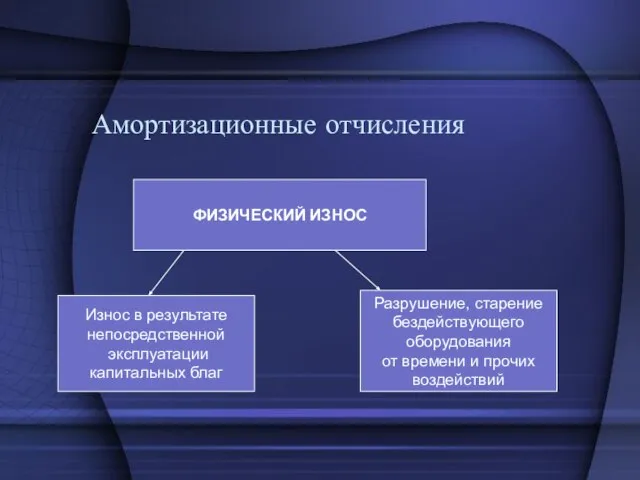

- 4. Амортизационные отчисления ФИЗИЧЕСКИЙ ИЗНОС Износ в результате непосредственной эксплуатации капитальных благ Разрушение, старение бездействующего оборудования от

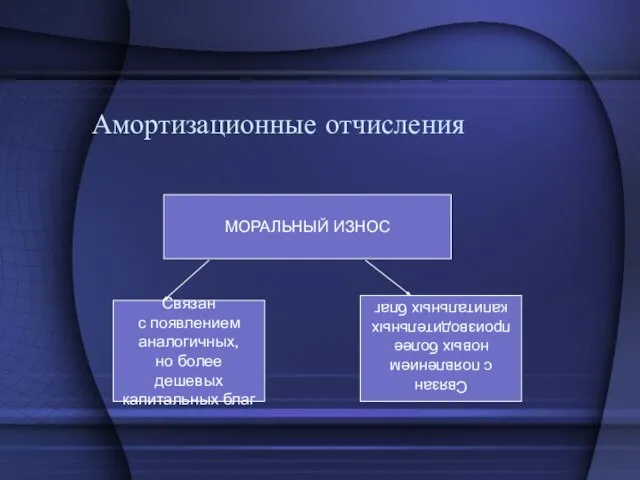

- 5. Амортизационные отчисления МОРАЛЬНЫЙ ИЗНОС Связан с появлением аналогичных, но более дешевых капитальных благ Связан с появлением

- 7. Скачать презентацию

Слайд 2Амортизационные отчисления

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ - средства в виде денег, направляемых на ремонт или

Амортизационные отчисления

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ - средства в виде денег, направляемых на ремонт или

Слайд 3Амортизационные отчисления

Особенности капитальных ресурсов

служат длительное время;

подвергаются износу – постепенной утрате капитальными благами

Амортизационные отчисления

Особенности капитальных ресурсов

служат длительное время;

подвергаются износу – постепенной утрате капитальными благами

Слайд 4Амортизационные отчисления

ФИЗИЧЕСКИЙ ИЗНОС

Износ в результате

непосредственной

эксплуатации

капитальных благ

Разрушение, старение

бездействующего

оборудования

от времени

Амортизационные отчисления

ФИЗИЧЕСКИЙ ИЗНОС

Износ в результате

непосредственной

эксплуатации

капитальных благ

Разрушение, старение

бездействующего

оборудования

от времени

Слайд 5Амортизационные отчисления

МОРАЛЬНЫЙ ИЗНОС

Связан

с появлением

аналогичных,

но более дешевых

капитальных благ

Связан

с появлением

новых более

производительных

капитальных благ

Амортизационные отчисления

МОРАЛЬНЫЙ ИЗНОС

Связан

с появлением

аналогичных,

но более дешевых

капитальных благ

Связан

с появлением

новых более

производительных

капитальных благ

Мини - волейбол. Игра по упращенным правилам

Мини - волейбол. Игра по упращенным правилам Страхование ВЭД

Страхование ВЭД Непрерывное медицинское и фармацевтическое образование

Непрерывное медицинское и фармацевтическое образование Презентация на тему Франц Шуберт

Презентация на тему Франц Шуберт  Аномия и девиантное поведение

Аномия и девиантное поведение Додавання і віднімання дробів з різними знаменниками

Додавання і віднімання дробів з різними знаменниками Исаак Ильич Левитан

Исаак Ильич Левитан Магазин музыкальных инструментов Rock Line Magazi

Магазин музыкальных инструментов Rock Line Magazi Веганская уха

Веганская уха Реклама - распространяемая в любой форме, с помощью любых средств информация о физическом или юридическом лице, товарах, идеях и н

Реклама - распространяемая в любой форме, с помощью любых средств информация о физическом или юридическом лице, товарах, идеях и н Пещерные храмы Китая

Пещерные храмы Китая Контекстная реклама МетаКонтекст

Контекстная реклама МетаКонтекст Исследование почвы на наличие в ней тяжелых металлов химическим путем

Исследование почвы на наличие в ней тяжелых металлов химическим путем Носители информации

Носители информации Великий, могучий русский язык. Агитационная акция С книгой в 21 век

Великий, могучий русский язык. Агитационная акция С книгой в 21 век Монголо-татары

Монголо-татары Население

Население Масиви Object Delphi

Масиви Object Delphi “Природоохранные технологии” ООО. Варианты размещения КНС 4200 м3/сут мкр.Купелинка

“Природоохранные технологии” ООО. Варианты размещения КНС 4200 м3/сут мкр.Купелинка Устройство детей-сирот, детей, оставшихся без попечения родителей, в семьи на территории Пермского края

Устройство детей-сирот, детей, оставшихся без попечения родителей, в семьи на территории Пермского края 技术和科学的新形式在因特网的作用, 互联网实际应用 以及建设领域和科学知识的传播和流行 Применение Интернета в распространении научно-популярных знаний Лекция №6

技术和科学的新形式在因特网的作用, 互联网实际应用 以及建设领域和科学知识的传播和流行 Применение Интернета в распространении научно-популярных знаний Лекция №6 Три состояния воды

Три состояния воды Презентация на тему Англия и Шотландия

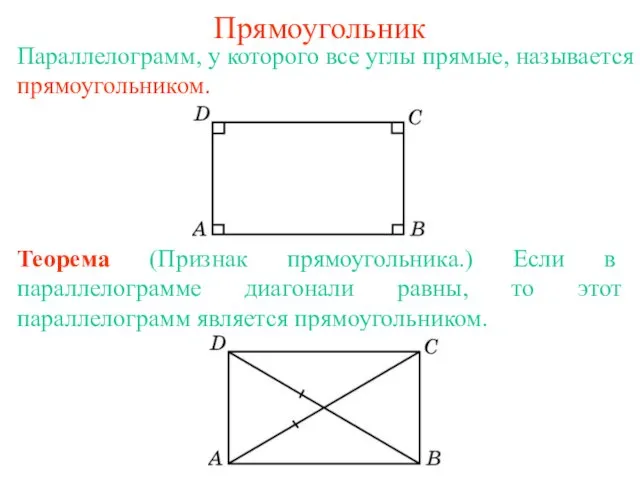

Презентация на тему Англия и Шотландия Прямоугольник

Прямоугольник Методы планирования. Экстраполяция. Балансовый метод. Методы календарного планирования

Методы планирования. Экстраполяция. Балансовый метод. Методы календарного планирования Федеральный законодательный процесс

Федеральный законодательный процесс Spot wizerunkowy

Spot wizerunkowy Тема урока:

Тема урока: