- Анализ деятельности кредитной организации

Содержание

- 2. Составитель М.И. Апалькова, преподаватель Орловской банковской школы Банка России Рецензент Л.М. Бобренко, преподаватель Петрозаводской банковской школы

- 3. Слайд-фильм предназначен для представления учебного материала и его самостоятельного изучения студентами дневной и заочной форм обучения

- 4. Оглавление Субъекты и цели экономического анализа деятельности кредитной организации Анализ структуры пассива баланса кредитной организации Анализ

- 5. Субъекты и цели экономического анализа деятельности кредитных организаций Кредитная организация – обеспечение максимальной прибыли, оптимального риска,

- 6. Анализ структуры пассива баланса кредитной организации Задача анализа структуры актива и пассива баланса • обеспечить оптимальную

- 7. Структура источников средств кредитной организации Собственные средства • уставный капитал • резервный фонд • другие фонды

- 8. Коэффициенты, используемые для оценки структуры пассива баланса кредитной организации Коэффициент соотношения собственных и привлеченных средств собственные

- 9. Структура актива баланса кредитной организации по видам вложений • денежные средства • кредиты • вложения в

- 10. Анализ активов по видам вложений Оценка динамики и структуры, значимости операций Оценка уровня диверсификации активов Выявление

- 11. • определение доли активов, приносящих прямой доход (оптимальное значение 80 - 85 %) Коэффициент эффективности использования

- 12. • Группировка активов по степени риска • Оценка структуры и динамики активов по степени риска •

- 13. • Расчет капитала кредитной организации и анализ его динамики • Анализ структуры капитала • Анализ достаточности

- 14. Капитал кредитной организации определяется в соответствии с Положением Банка России от 01.06.98 № 31-П «О методике

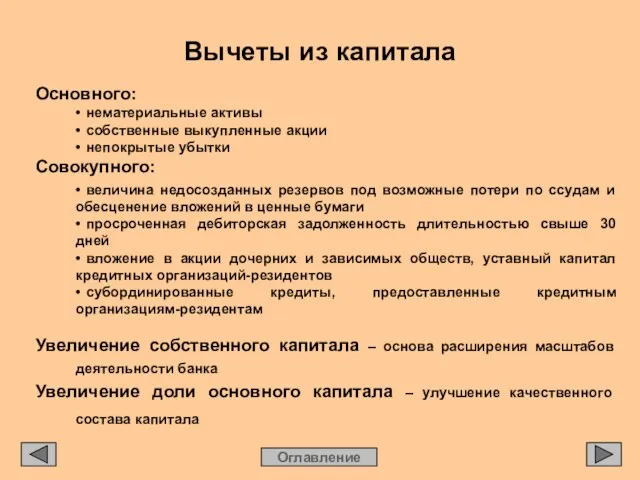

- 15. Основного: • нематериальные активы • собственные выкупленные акции • непокрытые убытки Совокупного: • величина недосозданных резервов

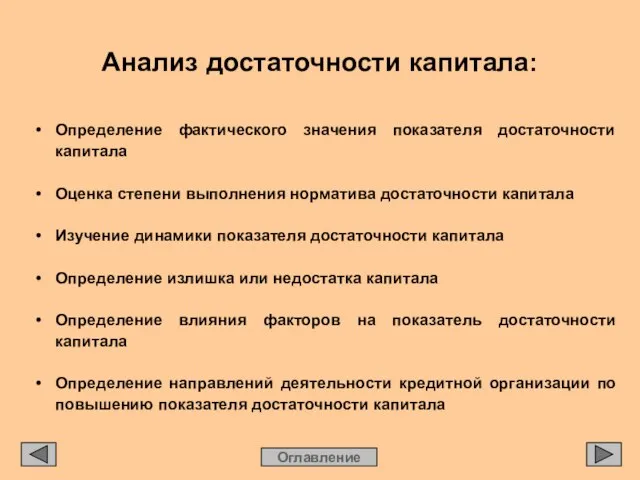

- 16. • Определение фактического значения показателя достаточности капитала • Оценка степени выполнения норматива достаточности капитала • Изучение

- 17. где К – капитал банка; Ар – сумма активов, взвешенных с учетом риска; Рц – величина

- 18. При собственном капитале менее 5 млн. евро – 11% 5 млн. евро и более – 10%

- 19. Излишек (недостаток) = собственный капитал – требуемый капитал капитала Требуемый капитал – это капитал, минимально допустимый

- 20. • сумма капитала • активы, взвешенные с учетом риска • величина кредитного риска по внебалансовым обязательствам

- 21. Анализ рентабельности капитала Коэффициент рентабельности акционерного капитала чистая прибыль = ••••••••••••••••••••••••••••••••••••••••••••••••••••••••• х 100% акционерный капитал Факторы,

- 22. Оценка состояния привлеченных средств кредитной организации • Анализ динамики объема привлеченных средств • Анализ структуры привлеченных

- 23. Структура привлеченных средств по срокам привлечения • срочные • до востребования по видам привлечения • средства

- 24. Влияние структуры привлеченных средств на показатели деятельности кредитной организации Срочные привлеченные средства Средства до востребования Оглавление

- 25. Оценка стабильности вкладов и депозитов Оглавление 1. Средний срок хранения вкладного рубля Оск где Сд –

- 26. Оглавление Объем остатка средств на счетах до востребования, который может быть использован как стабильный ресурс О

- 27. Оценка эффективности использования привлеченных средств Оглавление Коэффициент эффективности использования привлеченных средств средняя задолженность по ссудам =

- 28. Оценка степени риска привлеченных средств Оглавление • Анализ структуры привлеченных средств (повышение доли срочных депозитов снижает

- 29. Анализ ликвидности баланса кредитной организации Оглавление • Анализ активов по степени ликвидности • Оценка показателей мгновенной,

- 30. Анализ структуры активов по степени ликвидности Оглавление Высоколиквидные активы • касса • средства на корреспонден-тском счете

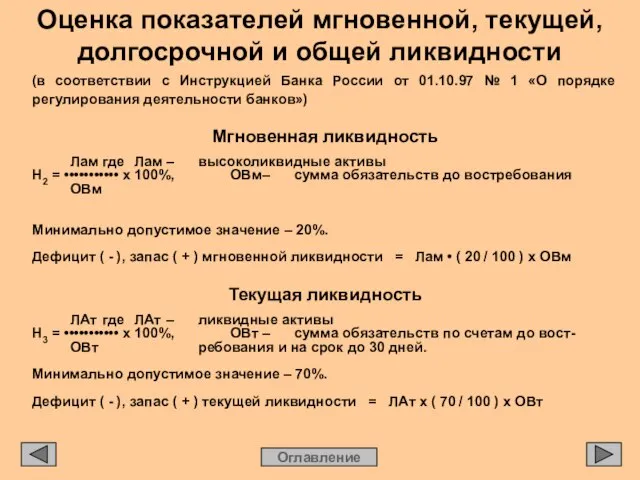

- 31. Оценка показателей мгновенной, текущей, долгосрочной и общей ликвидности Оглавление (в соответствии с Инструкцией Банка России от

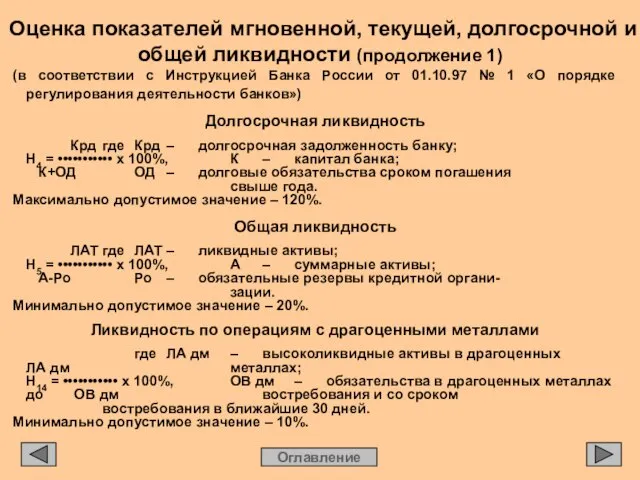

- 32. Оценка показателей мгновенной, текущей, долгосрочной и общей ликвидности (продолжение 1) Оглавление (в соответствии с Инструкцией Банка

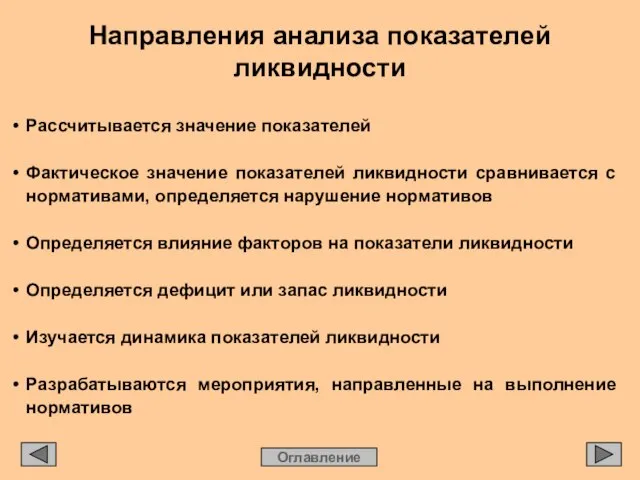

- 33. Направления анализа показателей ликвидности Оглавление • Рассчитывается значение показателей • Фактическое значение показателей ликвидности сравнивается с

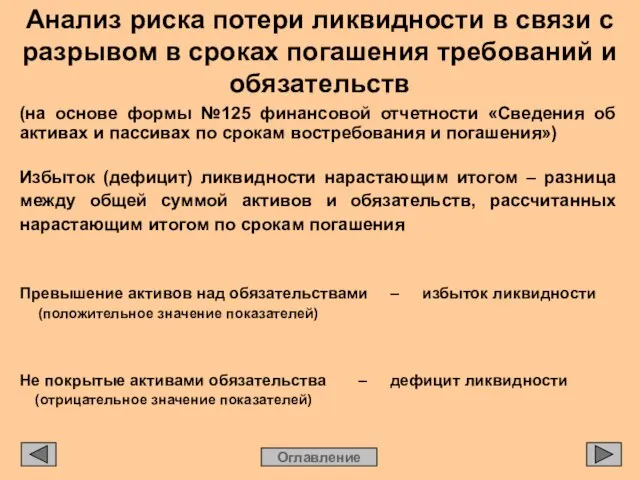

- 34. Анализ риска потери ликвидности в связи с разрывом в сроках погашения требований и обязательств Оглавление (на

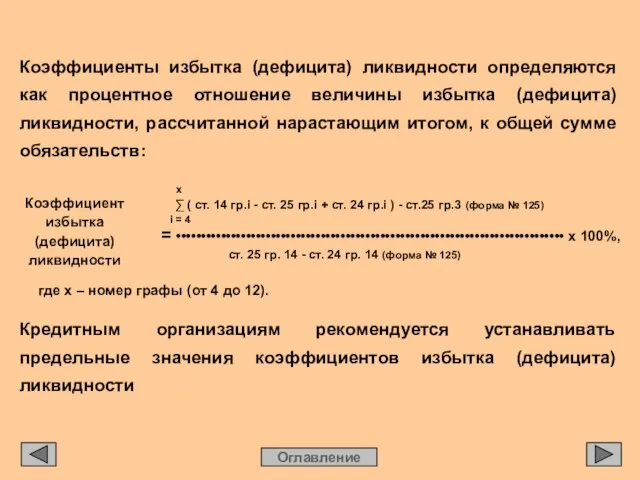

- 35. Оглавление Коэффициенты избытка (дефицита) ликвидности определяются как процентное отношение величины избытка (дефицита) ликвидности, рассчитанной нарастающим итогом,

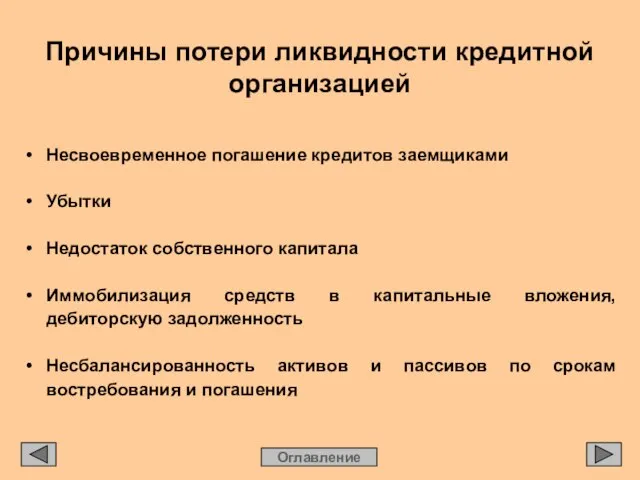

- 36. Причины потери ликвидности кредитной организацией Оглавление • Несвоевременное погашение кредитов заемщиками • Убытки • Недостаток собственного

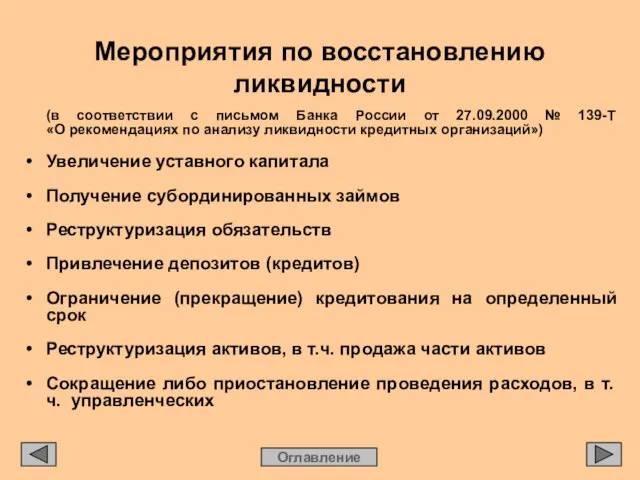

- 37. Мероприятия по восстановлению ликвидности Оглавление (в соответствии с письмом Банка России от 27.09.2000 № 139-Т «О

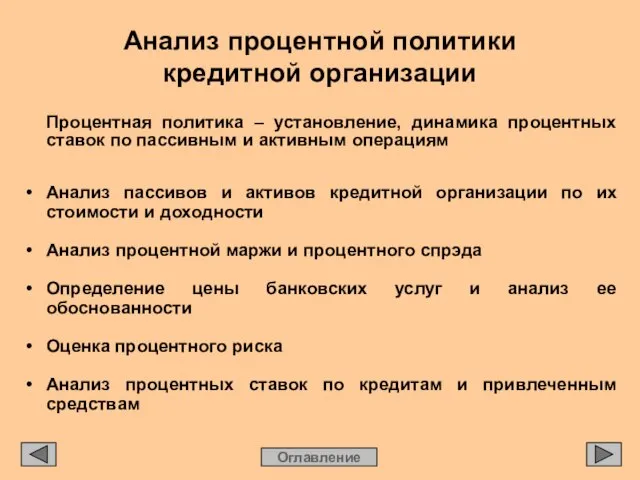

- 38. Анализ процентной политики кредитной организации Оглавление Процентная политика – установление, динамика процентных ставок по пассивным и

- 39. Средняя номинальная годовая цена (процентная ставка) Оглавление По проценты, уплаченные за год ресурсам = ••••••••••••••••••••••••••••••••••••••••••••••••••••••• х

- 40. Средняя номинальная годовая цена (продолжение) Оглавление проценты, уплаченные за год По по срочным депозитам срочным =

- 41. Средний доход по кредитам Оглавление По всем выданным кредитам проценты, полученные по выданным кредитам = ••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••

- 42. Анализ процентной маржи и процентного спрэда Оглавление Процентная маржа – разница между процентами, полученными и уплаченными

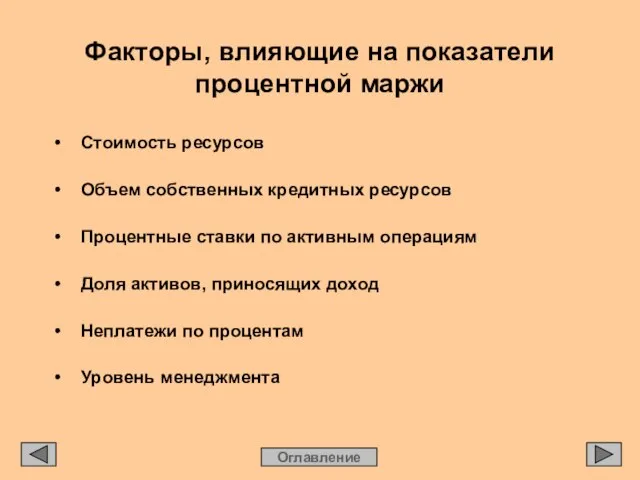

- 43. Факторы, влияющие на показатели процентной маржи Оглавление • Стоимость ресурсов • Объем собственных кредитных ресурсов •

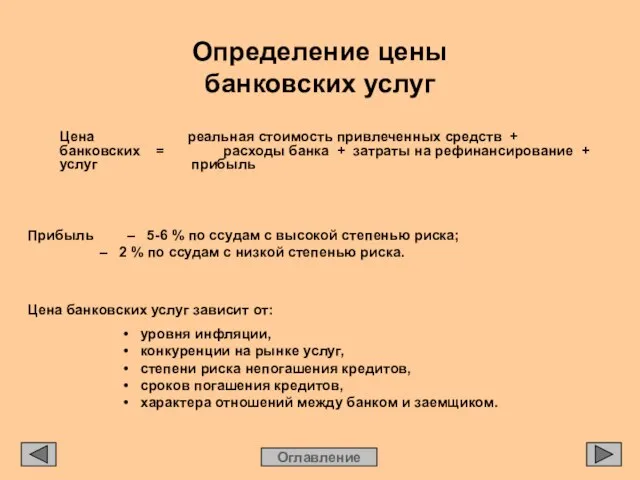

- 44. Определение цены банковских услуг Оглавление Цена реальная стоимость привлеченных средств + банковских = расходы банка +

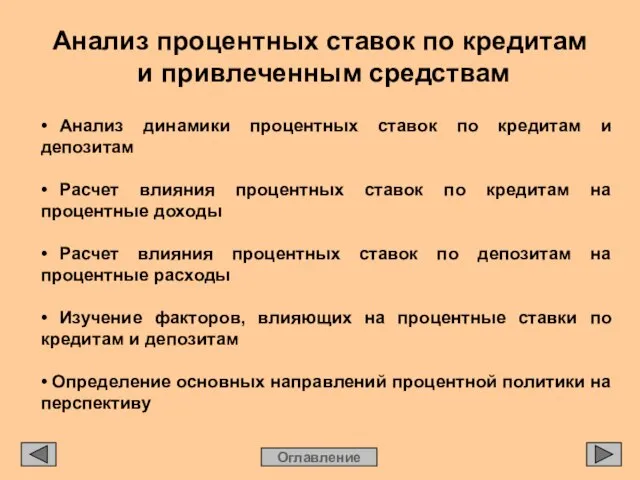

- 45. Анализ процентных ставок по кредитам и привлеченным средствам Оглавление • Анализ динамики процентных ставок по кредитам

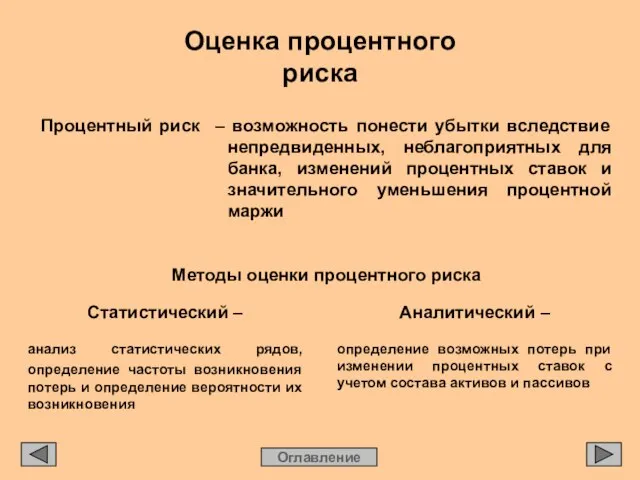

- 46. Оценка процентного риска Оглавление Процентный риск – возможность понести убытки вследствие непредвиденных, неблагоприятных для банка, изменений

- 47. Управление процентным риском Оглавление • Прогнозирование уровня инфляции • Возможность пересмотра процентных ставок в зависимости от

- 48. Анализ кредитной деятельности кредитной организации Оглавление • Анализ структуры кредитных ресурсов • Оценка масштабов кредитной деятельности

- 49. Анализ структуры кредитных ресурсов Оглавление Кредитные ресурсы банка: • привлеченные • собственные. Собственные кредитные ресурсы –

- 50. Оценка масштабов кредитной деятельности Оглавление • Определение динамики кредитных вложений, сокращения или увеличения масштабов кредитования •

- 51. Структура кредитного портфеля Оглавление по экономическим секторам • промышленность • сельское хозяйство • строительство • торговля

- 52. Анализ кредитного портфеля по экономическим секторам Оглавление Цель анализа – оценить степень кредитного риска и выработать

- 53. Анализ кредитного портфеля по срокам кредитования Оглавление Краткосрочные ссуды Преимущества • снижают степень риска • повышают

- 54. Анализ кредитного портфеля по видам обеспечения Оглавление Цель анализа кредитов по видам обеспечения – оценить степень

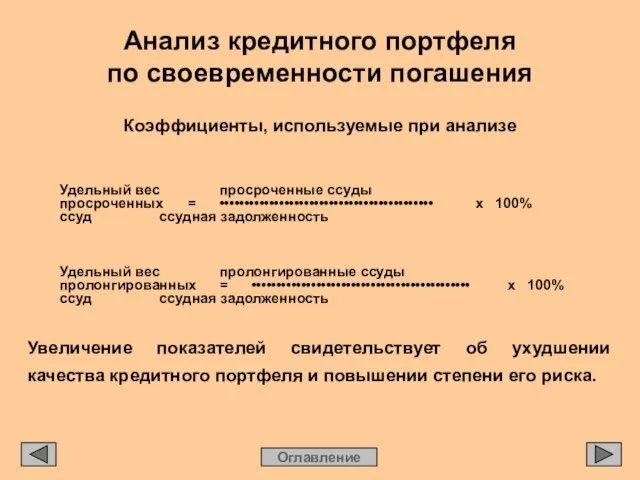

- 55. Анализ кредитного портфеля по своевременности погашения Оглавление Коэффициенты, используемые при анализе Удельный вес просроченные ссуды просроченных

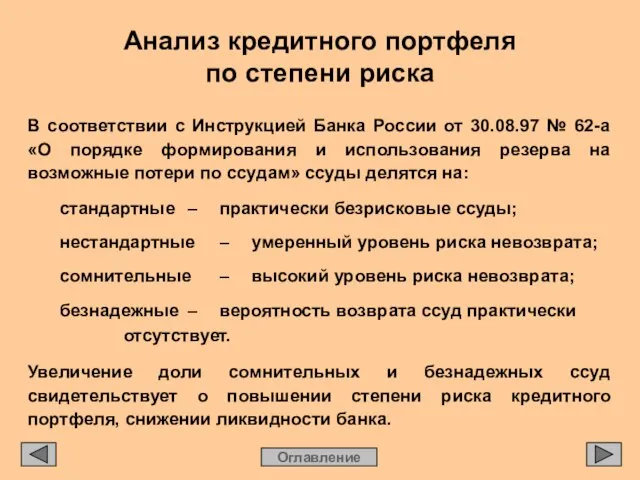

- 56. Анализ кредитного портфеля по степени риска Оглавление В соответствии с Инструкцией Банка России от 30.08.97 №

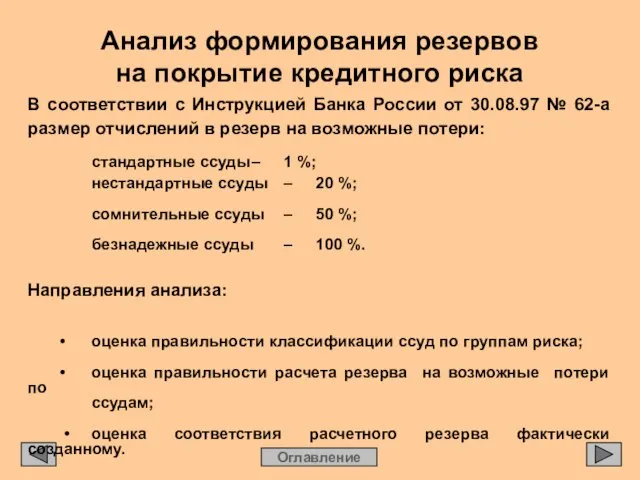

- 57. Анализ формирования резервов на покрытие кредитного риска Оглавление В соответствии с Инструкцией Банка России от 30.08.97

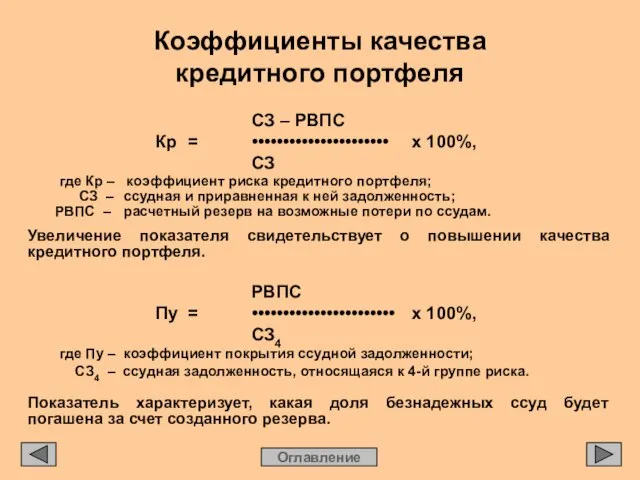

- 58. Коэффициенты качества кредитного портфеля Оглавление СЗ – РВПС Кр = •••••••••••••••••••••• х 100%, СЗ где Кр

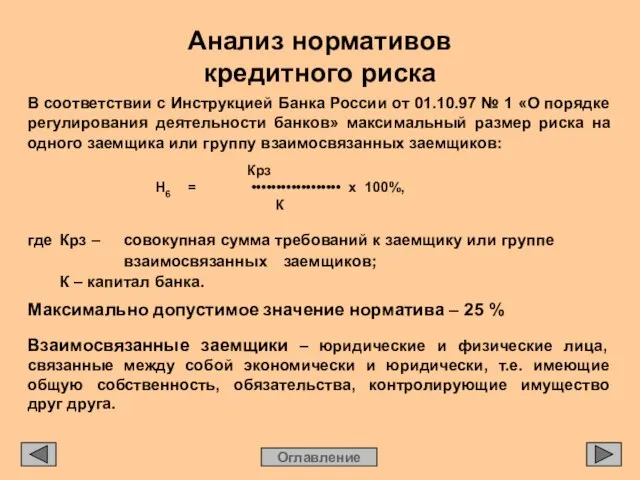

- 59. Анализ нормативов кредитного риска Оглавление В соответствии с Инструкцией Банка России от 01.10.97 № 1 «О

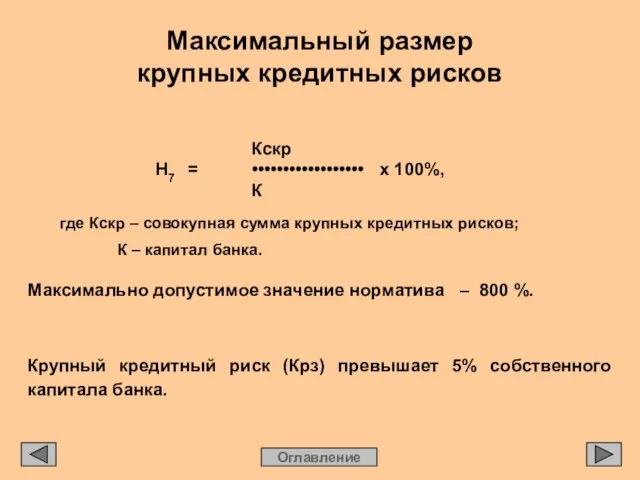

- 60. Максимальный размер крупных кредитных рисков Оглавление Кскр Н7 = •••••••••••••••••• х 100%, К где Кскр –

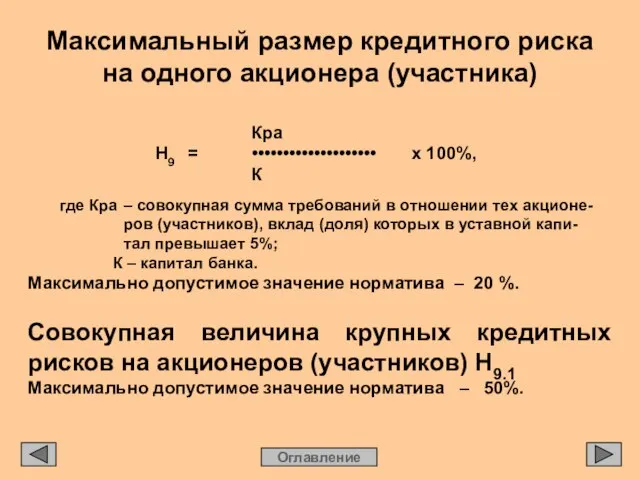

- 61. Максимальный размер кредитного риска на одного акционера (участника) Оглавление Кра Н9 = •••••••••••••••••••• х 100%, К

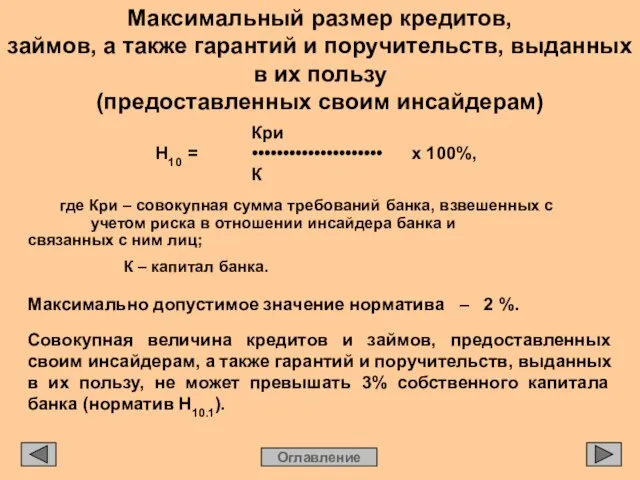

- 62. Максимальный размер кредитов, займов, а также гарантий и поручительств, выданных в их пользу (предоставленных своим инсайдерам)

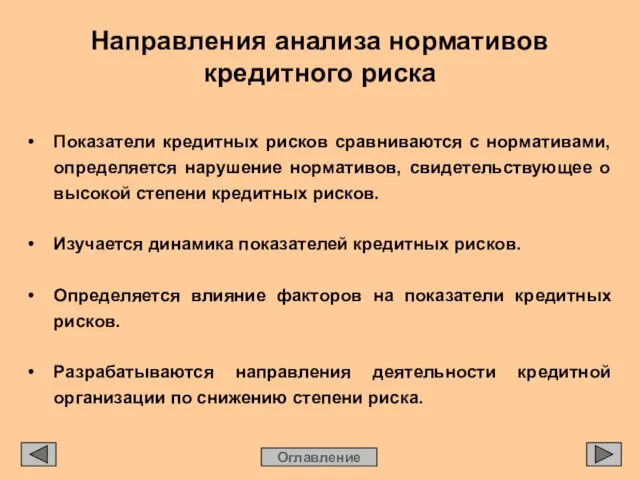

- 63. Направления анализа нормативов кредитного риска Оглавление • Показатели кредитных рисков сравниваются с нормативами, определяется нарушение нормативов,

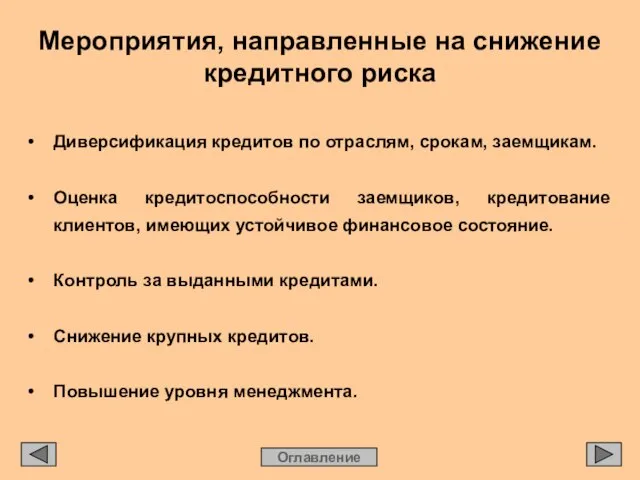

- 64. Мероприятия, направленные на снижение кредитного риска Оглавление • Диверсификация кредитов по отраслям, срокам, заемщикам. • Оценка

- 66. Скачать презентацию

Слайд 2Составитель М.И. Апалькова, преподаватель Орловской банковской школы Банка России

Рецензент Л.М. Бобренко, преподаватель Петрозаводской

банковской школы

Составитель М.И. Апалькова, преподаватель Орловской банковской школы Банка России

Рецензент Л.М. Бобренко, преподаватель Петрозаводской

банковской школы

Слайд 3Слайд-фильм предназначен для представления учебного материала и его самостоятельного изучения студентами дневной

Слайд-фильм предназначен для представления учебного материала и его самостоятельного изучения студентами дневной

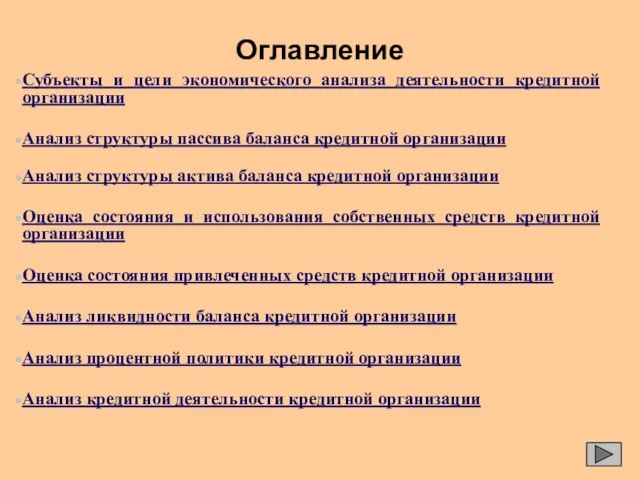

Слайд 4Оглавление

Субъекты и цели экономического анализа деятельности кредитной организации

Анализ структуры пассива баланса кредитной

Оглавление

Субъекты и цели экономического анализа деятельности кредитной организации

Анализ структуры пассива баланса кредитной

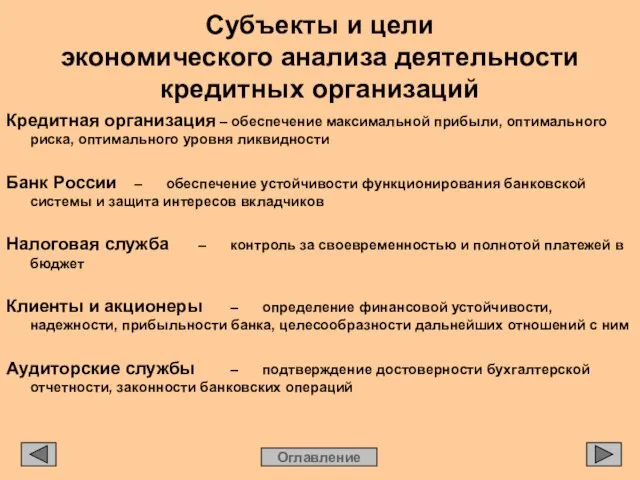

Слайд 5Субъекты и цели

экономического анализа деятельности кредитных организаций

Кредитная организация – обеспечение максимальной прибыли,

Субъекты и цели

экономического анализа деятельности кредитных организаций

Кредитная организация – обеспечение максимальной прибыли,

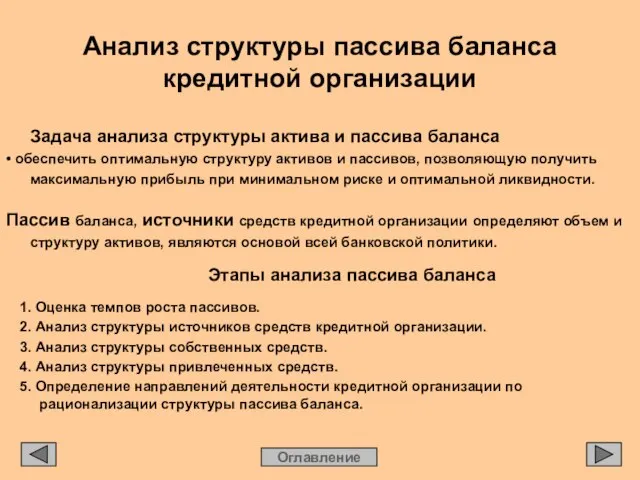

Слайд 6Анализ структуры пассива баланса

кредитной организации

Задача анализа структуры актива и пассива баланса

• обеспечить

Анализ структуры пассива баланса

кредитной организации

Задача анализа структуры актива и пассива баланса

• обеспечить

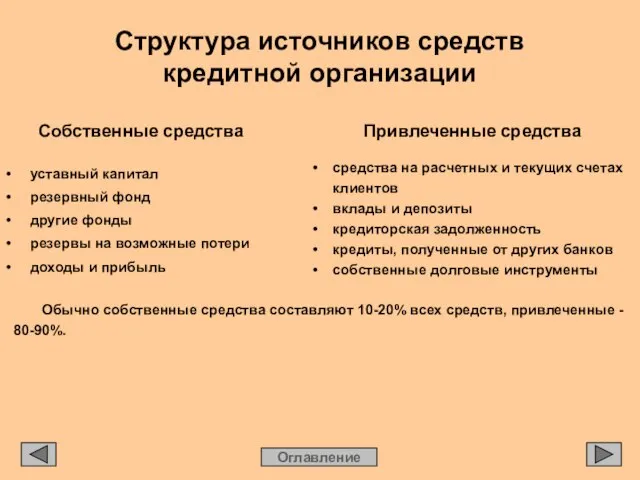

Слайд 7Структура источников средств

кредитной организации

Собственные средства

• уставный капитал

• резервный фонд

• другие фонды

• резервы на возможные потери

• доходы и

Структура источников средств

кредитной организации

Собственные средства

• уставный капитал

• резервный фонд

• другие фонды

• резервы на возможные потери

• доходы и

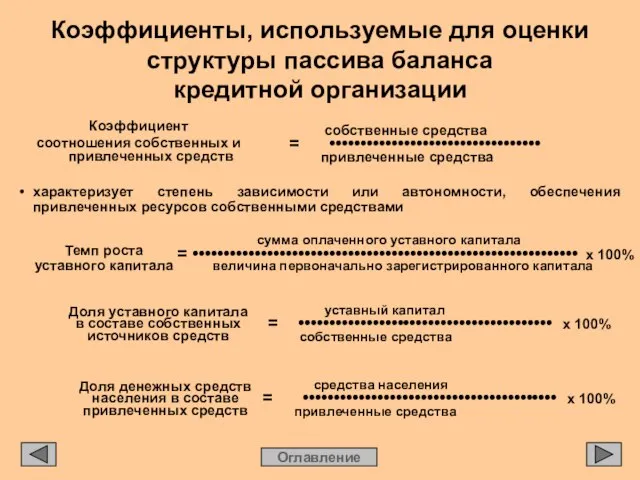

Слайд 8Коэффициенты, используемые для оценки структуры пассива баланса

кредитной организации

Коэффициент

соотношения собственных и привлеченных средств

Коэффициенты, используемые для оценки структуры пассива баланса

кредитной организации

Коэффициент

соотношения собственных и привлеченных средств

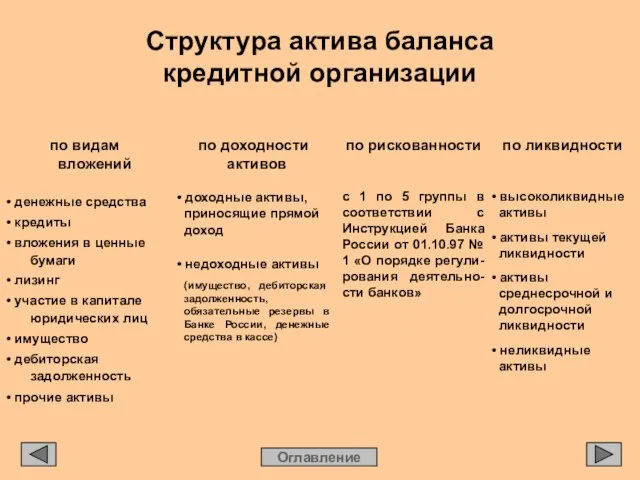

Слайд 9Структура актива баланса

кредитной организации

по видам вложений

• денежные средства

• кредиты

• вложения в

Структура актива баланса

кредитной организации

по видам вложений

• денежные средства

• кредиты

• вложения в

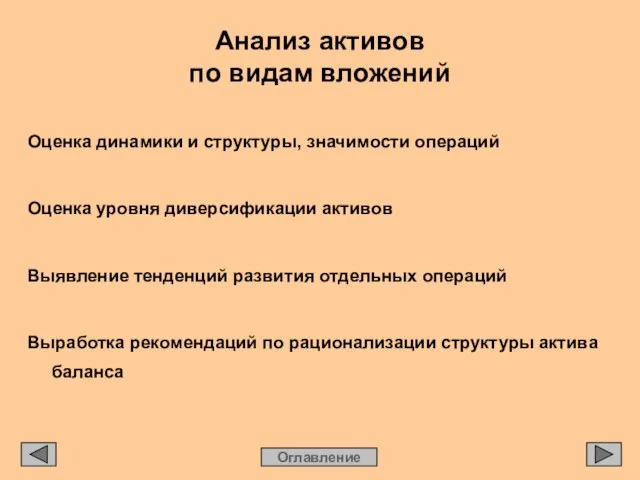

Слайд 10Анализ активов

по видам вложений

Оценка динамики и структуры, значимости операций

Оценка уровня диверсификации активов

Выявление

Анализ активов

по видам вложений

Оценка динамики и структуры, значимости операций

Оценка уровня диверсификации активов

Выявление

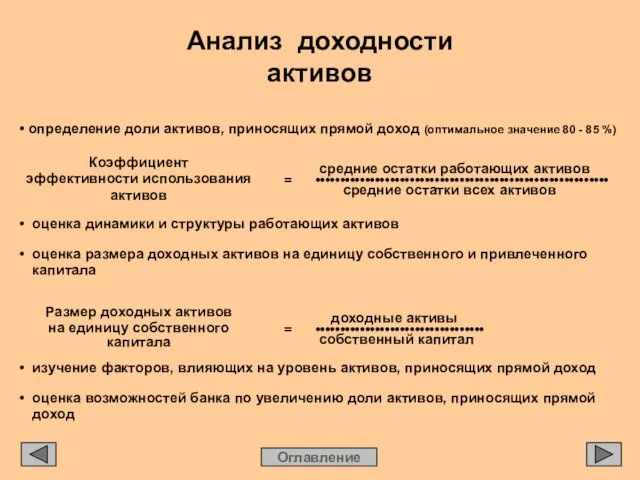

Слайд 11• определение доли активов, приносящих прямой доход (оптимальное значение 80 - 85

• определение доли активов, приносящих прямой доход (оптимальное значение 80 - 85

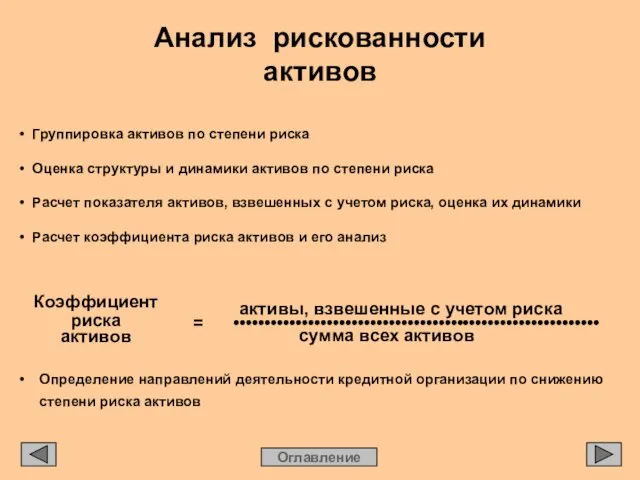

Слайд 12• Группировка активов по степени риска

• Оценка структуры и динамики активов по степени риска

• Расчет

• Группировка активов по степени риска

• Оценка структуры и динамики активов по степени риска

• Расчет

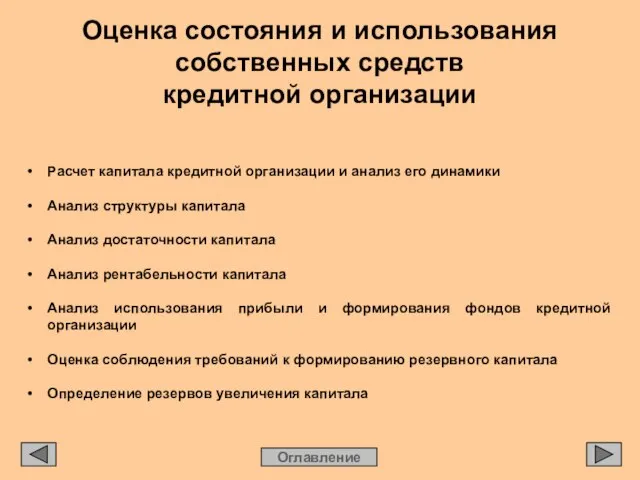

Слайд 13• Расчет капитала кредитной организации и анализ его динамики

• Анализ структуры капитала

• Анализ достаточности капитала

• Анализ

• Расчет капитала кредитной организации и анализ его динамики

• Анализ структуры капитала

• Анализ достаточности капитала

• Анализ

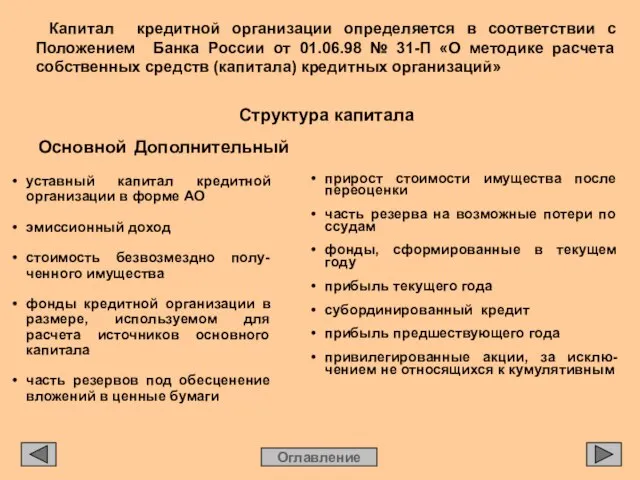

Слайд 14Капитал кредитной организации определяется в соответствии с Положением Банка России от 01.06.98

Капитал кредитной организации определяется в соответствии с Положением Банка России от 01.06.98

Слайд 15Основного:

• нематериальные активы

• собственные выкупленные акции

• непокрытые убытки

Совокупного:

• величина недосозданных резервов под возможные потери по

Основного:

• нематериальные активы

• собственные выкупленные акции

• непокрытые убытки

Совокупного:

• величина недосозданных резервов под возможные потери по

Слайд 16• Определение фактического значения показателя достаточности капитала

• Оценка степени выполнения норматива достаточности капитала

• Изучение

• Определение фактического значения показателя достаточности капитала

• Оценка степени выполнения норматива достаточности капитала

• Изучение

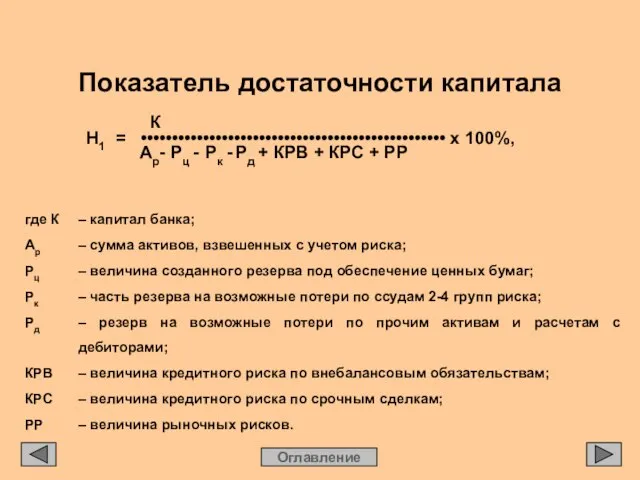

Слайд 17где К – капитал банка;

Ар – сумма активов, взвешенных с учетом риска;

Рц – величина

где К – капитал банка;

Ар – сумма активов, взвешенных с учетом риска;

Рц – величина

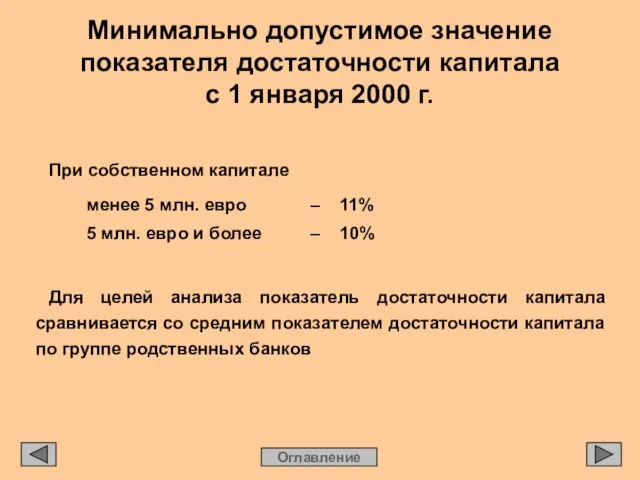

Слайд 18При собственном капитале

менее 5 млн. евро – 11%

5 млн. евро и более

менее 5 млн. евро – 11%

5 млн. евро и более

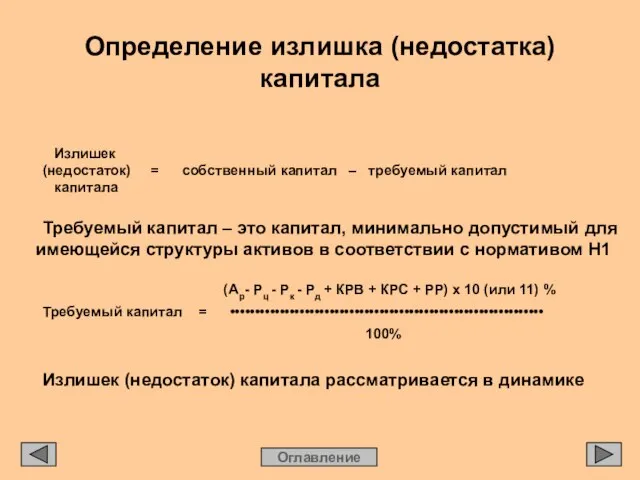

Слайд 19Излишек

(недостаток) = собственный капитал – требуемый капитал

капитала

Требуемый капитал – это капитал,

(недостаток) = собственный капитал – требуемый капитал

капитала

Требуемый капитал – это капитал,

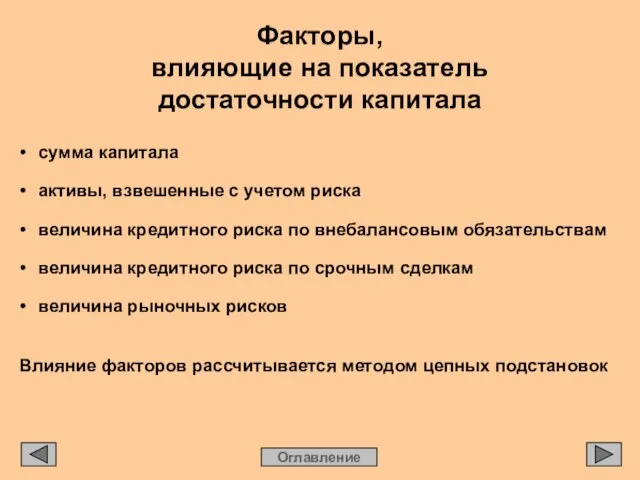

Слайд 20• сумма капитала

• активы, взвешенные с учетом риска

• величина кредитного риска по внебалансовым обязательствам

• величина кредитного

• сумма капитала

• активы, взвешенные с учетом риска

• величина кредитного риска по внебалансовым обязательствам

• величина кредитного

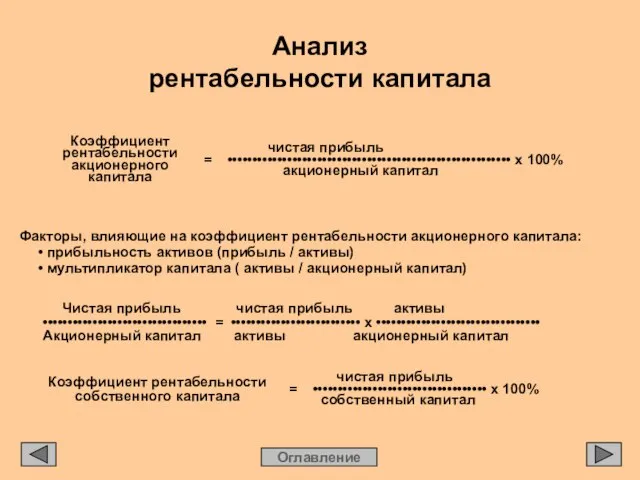

Слайд 21Анализ

рентабельности капитала

Коэффициент

рентабельности акционерного капитала

чистая прибыль

= ••••••••••••••••••••••••••••••••••••••••••••••••••••••••• х 100%

акционерный капитал

Факторы, влияющие

Анализ

рентабельности капитала

Коэффициент

рентабельности акционерного капитала

чистая прибыль

= ••••••••••••••••••••••••••••••••••••••••••••••••••••••••• х 100%

акционерный капитал

Факторы, влияющие

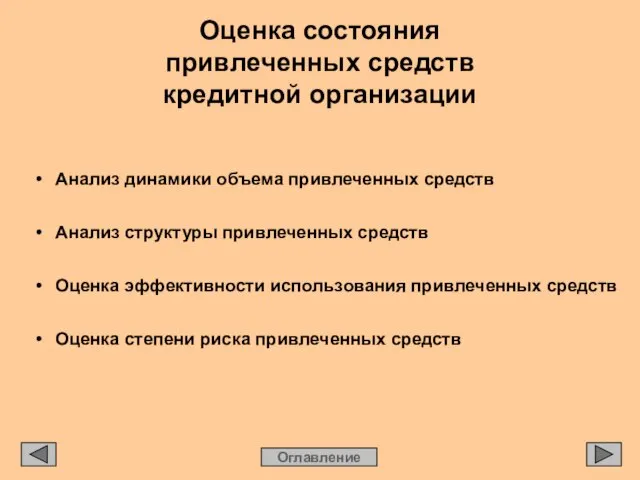

Слайд 22Оценка состояния

привлеченных средств

кредитной организации

• Анализ динамики объема привлеченных средств

• Анализ структуры привлеченных средств

• Оценка эффективности

Оценка состояния

привлеченных средств

кредитной организации

• Анализ динамики объема привлеченных средств

• Анализ структуры привлеченных средств

• Оценка эффективности

Слайд 23Структура

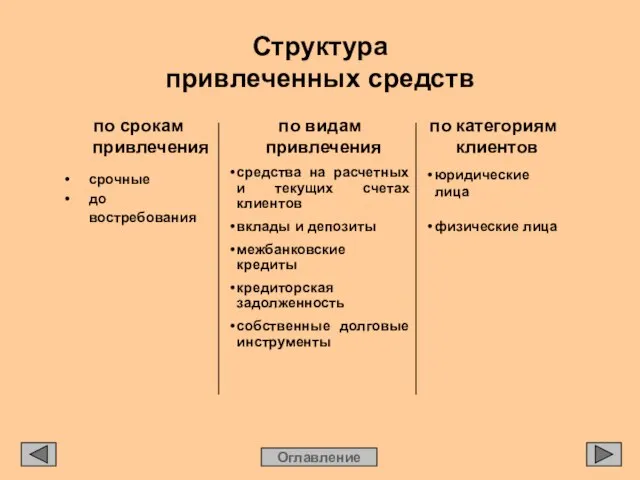

привлеченных средств

по срокам привлечения

• срочные

• до востребования

по видам привлечения

• средства на расчетных и текущих счетах

Структура

привлеченных средств

по срокам привлечения

• срочные

• до востребования

по видам привлечения

• средства на расчетных и текущих счетах

Слайд 24Влияние структуры

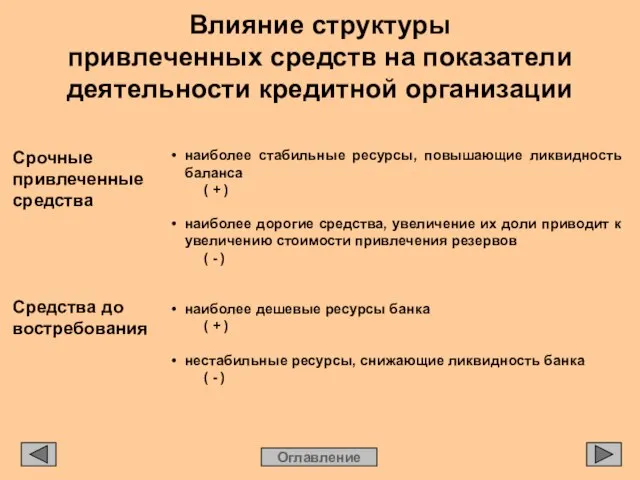

привлеченных средств на показатели деятельности кредитной организации

Срочные привлеченные средства

Средства до востребования

Оглавление

• наиболее

Влияние структуры

привлеченных средств на показатели деятельности кредитной организации

Срочные привлеченные средства

Средства до востребования

Оглавление

• наиболее

Слайд 25Оценка стабильности

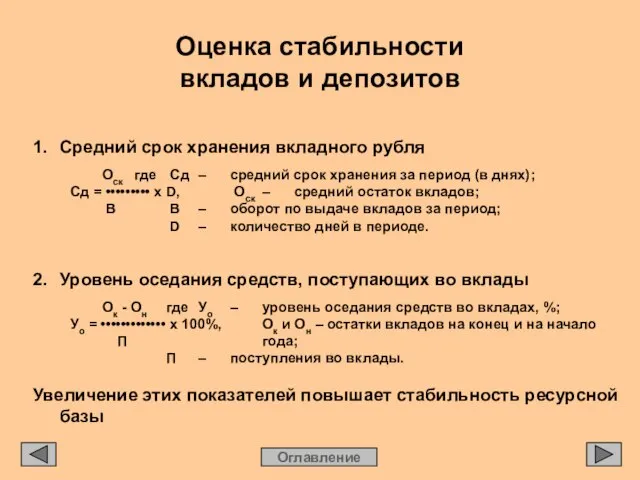

вкладов и депозитов

Оглавление

1. Средний срок хранения вкладного рубля

Оск где Сд – средний срок хранения за

Оценка стабильности

вкладов и депозитов

Оглавление

1. Средний срок хранения вкладного рубля

Оск где Сд – средний срок хранения за

Слайд 26Оглавление

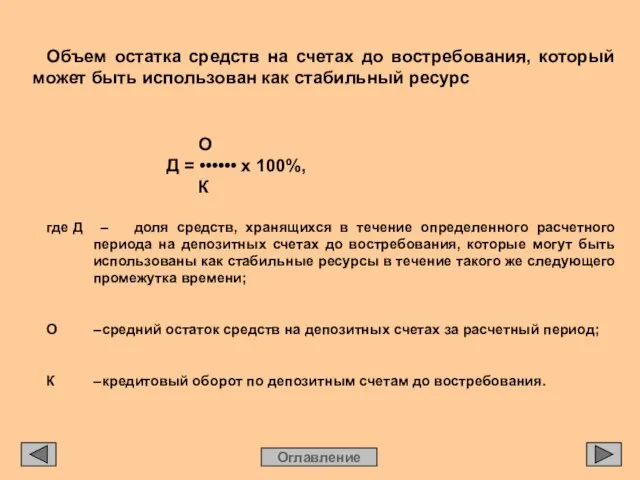

Объем остатка средств на счетах до востребования, который может быть использован как

Оглавление

Объем остатка средств на счетах до востребования, который может быть использован как

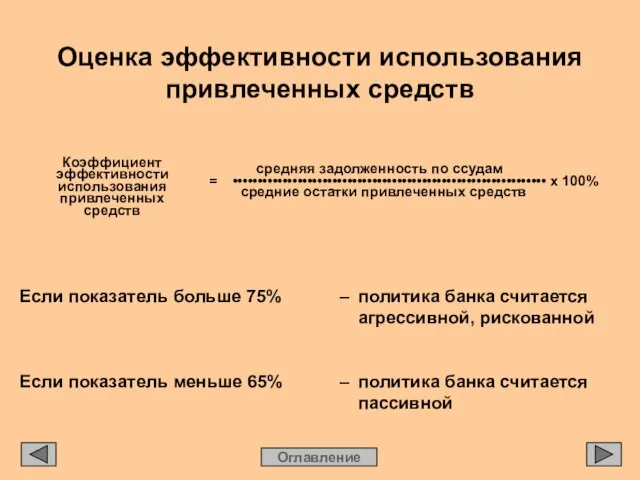

Слайд 27Оценка эффективности использования привлеченных средств

Оглавление

Коэффициент

эффективности использования привлеченных

средств

средняя задолженность по ссудам

= •••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••

Оценка эффективности использования привлеченных средств

Оглавление

Коэффициент

эффективности использования привлеченных

средств

средняя задолженность по ссудам

= •••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••

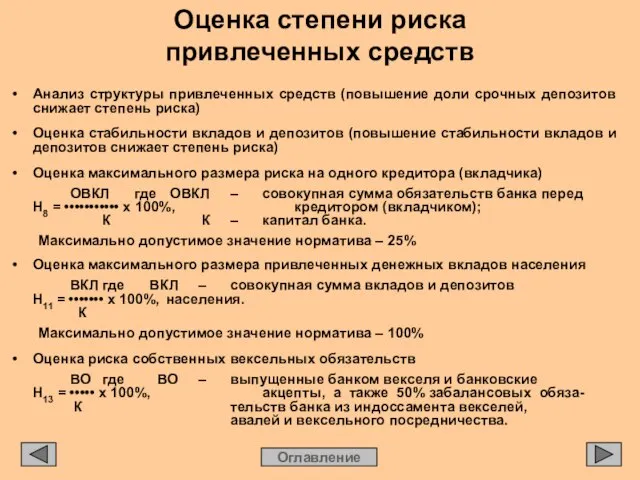

Слайд 28Оценка степени риска

привлеченных средств

Оглавление

• Анализ структуры привлеченных средств (повышение доли срочных депозитов снижает

Оценка степени риска

привлеченных средств

Оглавление

• Анализ структуры привлеченных средств (повышение доли срочных депозитов снижает

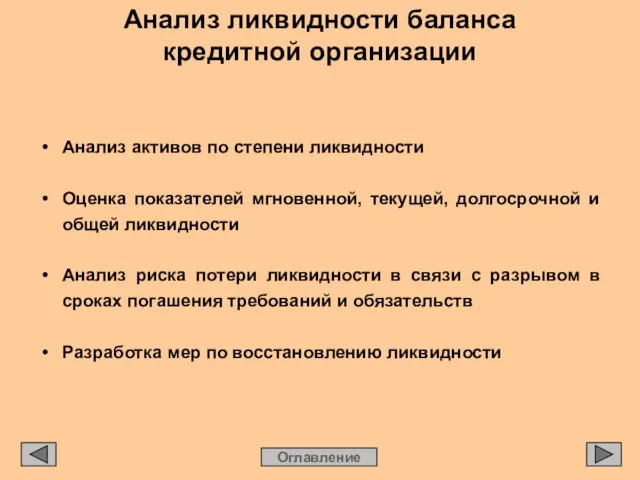

Слайд 29Анализ ликвидности баланса

кредитной организации

Оглавление

• Анализ активов по степени ликвидности

• Оценка показателей мгновенной, текущей, долгосрочной

Анализ ликвидности баланса

кредитной организации

Оглавление

• Анализ активов по степени ликвидности

• Оценка показателей мгновенной, текущей, долгосрочной

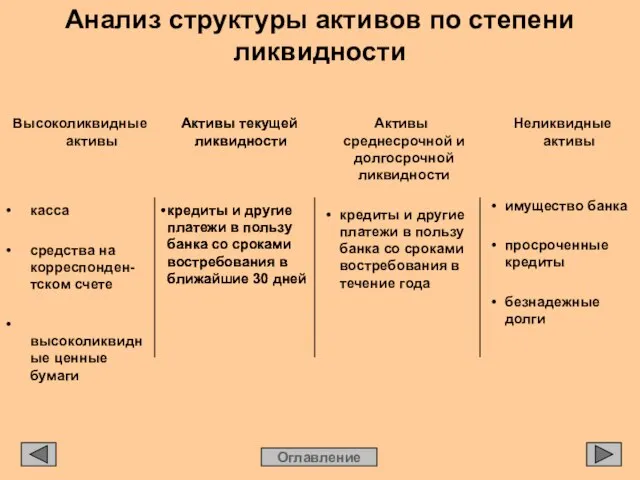

Слайд 30Анализ структуры активов по степени ликвидности

Оглавление

Высоколиквидные активы

• касса

• средства на корреспонден-тском счете

• высоколиквидные ценные бумаги

Анализ структуры активов по степени ликвидности

Оглавление

Высоколиквидные активы

• касса

• средства на корреспонден-тском счете

• высоколиквидные ценные бумаги

Слайд 31Оценка показателей мгновенной, текущей, долгосрочной и общей ликвидности

Оглавление

(в соответствии с Инструкцией Банка

Оценка показателей мгновенной, текущей, долгосрочной и общей ликвидности

Оглавление

(в соответствии с Инструкцией Банка

Слайд 32Оценка показателей мгновенной, текущей, долгосрочной и общей ликвидности (продолжение 1)

Оглавление

(в соответствии с

Оценка показателей мгновенной, текущей, долгосрочной и общей ликвидности (продолжение 1)

Оглавление

(в соответствии с

Слайд 33Направления анализа показателей ликвидности

Оглавление

• Рассчитывается значение показателей

• Фактическое значение показателей ликвидности сравнивается с нормативами,

Направления анализа показателей ликвидности

Оглавление

• Рассчитывается значение показателей

• Фактическое значение показателей ликвидности сравнивается с нормативами,

Слайд 34Анализ риска потери ликвидности в связи с разрывом в сроках погашения требований

Анализ риска потери ликвидности в связи с разрывом в сроках погашения требований

Слайд 35Оглавление

Коэффициенты избытка (дефицита) ликвидности определяются как процентное отношение величины избытка (дефицита) ликвидности,

Оглавление

Коэффициенты избытка (дефицита) ликвидности определяются как процентное отношение величины избытка (дефицита) ликвидности,

Слайд 36Причины потери ликвидности кредитной организацией

Оглавление

• Несвоевременное погашение кредитов заемщиками

• Убытки

• Недостаток собственного капитала

• Иммобилизация средств в

Причины потери ликвидности кредитной организацией

Оглавление

• Несвоевременное погашение кредитов заемщиками

• Убытки

• Недостаток собственного капитала

• Иммобилизация средств в

Слайд 37Мероприятия по восстановлению ликвидности

Оглавление

(в соответствии с письмом Банка России от 27.09.2000 №

Мероприятия по восстановлению ликвидности

Оглавление

(в соответствии с письмом Банка России от 27.09.2000 №

Слайд 38Анализ процентной политики

кредитной организации

Оглавление

Процентная политика – установление, динамика процентных ставок по пассивным

Анализ процентной политики

кредитной организации

Оглавление

Процентная политика – установление, динамика процентных ставок по пассивным

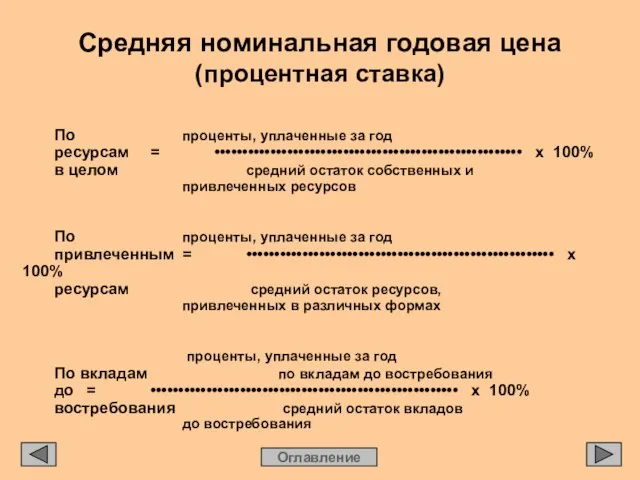

Слайд 39Средняя номинальная годовая цена

(процентная ставка)

Оглавление

По проценты, уплаченные за год

ресурсам = ••••••••••••••••••••••••••••••••••••••••••••••••••••••• х 100%

в целом средний остаток

Средняя номинальная годовая цена

(процентная ставка)

Оглавление

По проценты, уплаченные за год

ресурсам = ••••••••••••••••••••••••••••••••••••••••••••••••••••••• х 100%

в целом средний остаток

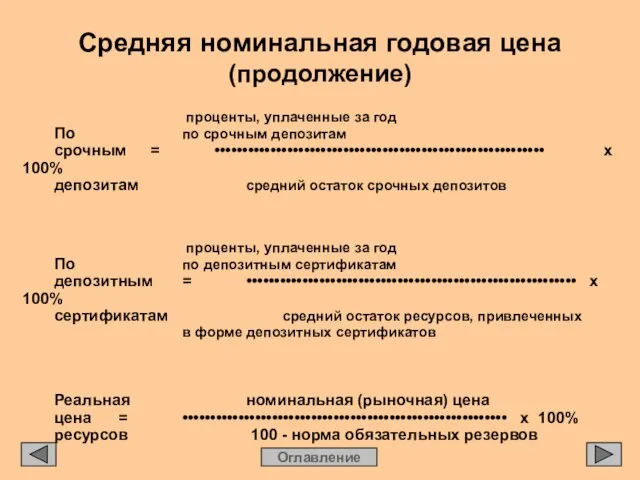

Слайд 40Средняя номинальная годовая цена

(продолжение)

Оглавление

проценты, уплаченные за год

По по срочным депозитам

срочным = ••••••••••••••••••••••••••••••••••••••••••••••••••••••••••• х 100%

депозитам средний

Средняя номинальная годовая цена

(продолжение)

Оглавление

проценты, уплаченные за год

По по срочным депозитам

срочным = ••••••••••••••••••••••••••••••••••••••••••••••••••••••••••• х 100%

депозитам средний

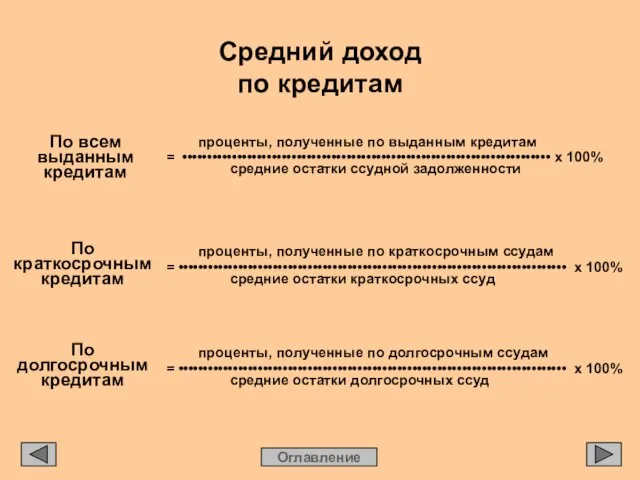

Слайд 41Средний доход

по кредитам

Оглавление

По всем

выданным

кредитам

проценты, полученные по выданным кредитам

= •••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••• х 100%

средние

Средний доход

по кредитам

Оглавление

По всем

выданным

кредитам

проценты, полученные по выданным кредитам

= •••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••• х 100%

средние

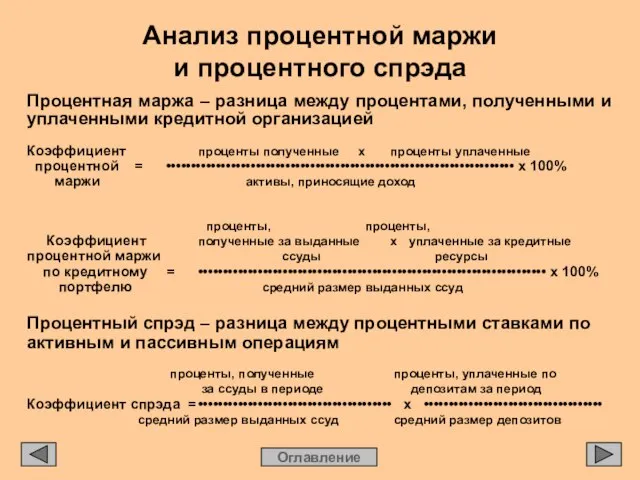

Слайд 42Анализ процентной маржи

и процентного спрэда

Оглавление

Процентная маржа – разница между процентами, полученными и

Анализ процентной маржи

и процентного спрэда

Оглавление

Процентная маржа – разница между процентами, полученными и

Слайд 43Факторы, влияющие на показатели процентной маржи

Оглавление

• Стоимость ресурсов

• Объем собственных кредитных ресурсов

• Процентные ставки по

Факторы, влияющие на показатели процентной маржи

Оглавление

• Стоимость ресурсов

• Объем собственных кредитных ресурсов

• Процентные ставки по

Слайд 44Определение цены

банковских услуг

Оглавление

Цена реальная стоимость привлеченных средств +

банковских = расходы банка + затраты на

Определение цены

банковских услуг

Оглавление

Цена реальная стоимость привлеченных средств +

банковских = расходы банка + затраты на

Слайд 45Анализ процентных ставок по кредитам

и привлеченным средствам

Оглавление

• Анализ динамики процентных ставок по

Анализ процентных ставок по кредитам

и привлеченным средствам

Оглавление

• Анализ динамики процентных ставок по

Слайд 46Оценка процентного

риска

Оглавление

Процентный риск – возможность понести убытки вследствие непредвиденных, неблагоприятных для банка,

Оценка процентного

риска

Оглавление

Процентный риск – возможность понести убытки вследствие непредвиденных, неблагоприятных для банка,

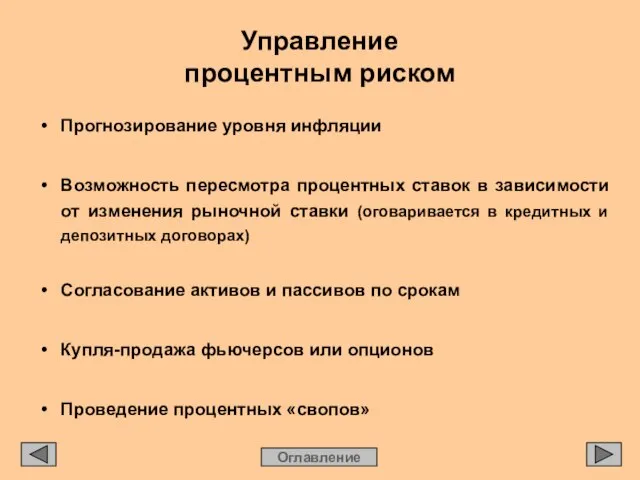

Слайд 47Управление

процентным риском

Оглавление

• Прогнозирование уровня инфляции

• Возможность пересмотра процентных ставок в зависимости от изменения рыночной

Управление

процентным риском

Оглавление

• Прогнозирование уровня инфляции

• Возможность пересмотра процентных ставок в зависимости от изменения рыночной

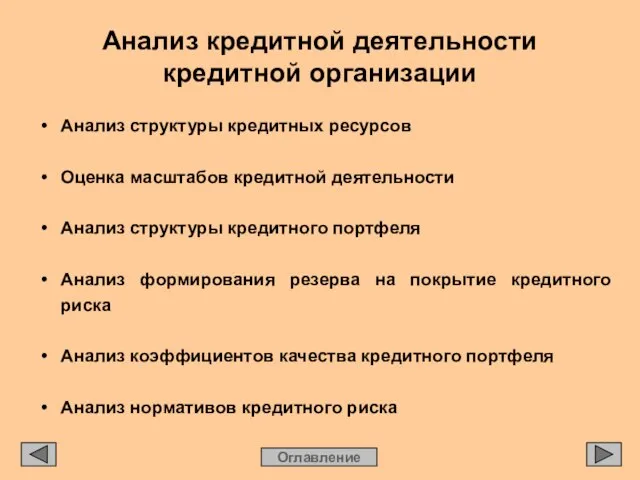

Слайд 48Анализ кредитной деятельности

кредитной организации

Оглавление

• Анализ структуры кредитных ресурсов

• Оценка масштабов кредитной деятельности

• Анализ структуры кредитного

Анализ кредитной деятельности

кредитной организации

Оглавление

• Анализ структуры кредитных ресурсов

• Оценка масштабов кредитной деятельности

• Анализ структуры кредитного

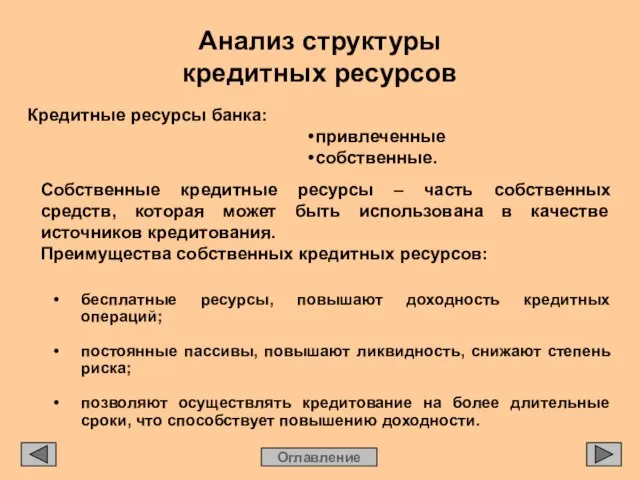

Слайд 49Анализ структуры

кредитных ресурсов

Оглавление

Кредитные ресурсы банка:

• привлеченные

• собственные.

Собственные кредитные ресурсы – часть собственных средств, которая

Анализ структуры

кредитных ресурсов

Оглавление

Кредитные ресурсы банка:

• привлеченные

• собственные.

Собственные кредитные ресурсы – часть собственных средств, которая

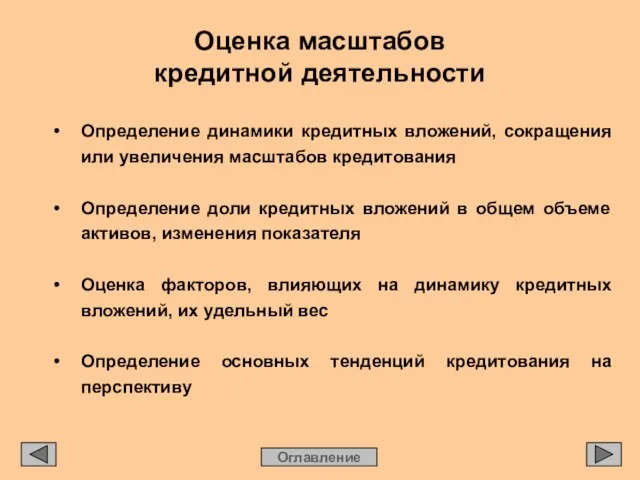

Слайд 50Оценка масштабов

кредитной деятельности

Оглавление

• Определение динамики кредитных вложений, сокращения или увеличения масштабов кредитования

• Определение доли

Оценка масштабов

кредитной деятельности

Оглавление

• Определение динамики кредитных вложений, сокращения или увеличения масштабов кредитования

• Определение доли

Слайд 51Структура

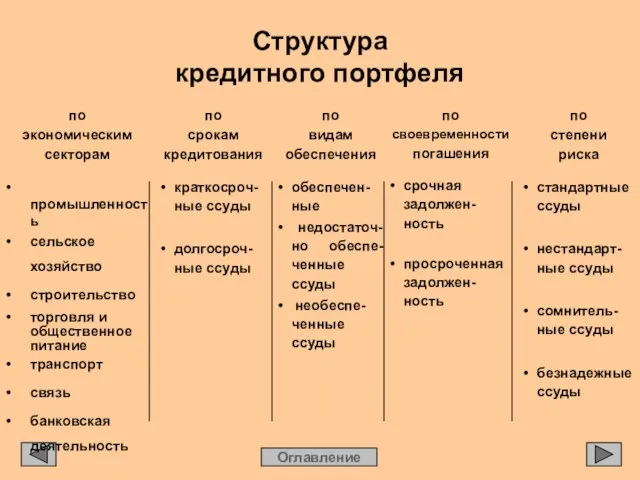

кредитного портфеля

Оглавление

по

экономическим

секторам

• промышленность

• сельское хозяйство

• строительство

• торговля и

общественное

питание

• транспорт

• связь

• банковская

деятельность

по

срокам

кредитования

• краткосроч-ные ссуды

• долгосроч-ные ссуды

по

видам

обеспечения

• обеспечен-ные

• недостаточ-но обеспе-ченные ссуды

•

Структура

кредитного портфеля

Оглавление

по

экономическим

секторам

• промышленность

• сельское хозяйство

• строительство

• торговля и

общественное

питание

• транспорт

• связь

• банковская

деятельность

по

срокам

кредитования

• краткосроч-ные ссуды

• долгосроч-ные ссуды

по

видам

обеспечения

• обеспечен-ные

• недостаточ-но обеспе-ченные ссуды

•

Слайд 52Анализ кредитного портфеля

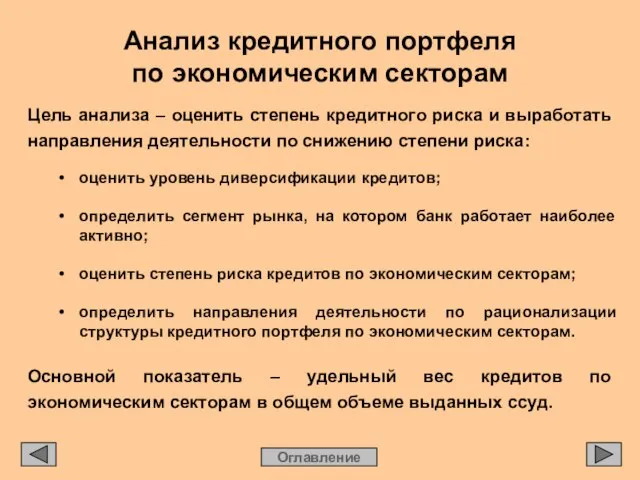

по экономическим секторам

Оглавление

Цель анализа – оценить степень кредитного риска и

Анализ кредитного портфеля

по экономическим секторам

Оглавление

Цель анализа – оценить степень кредитного риска и

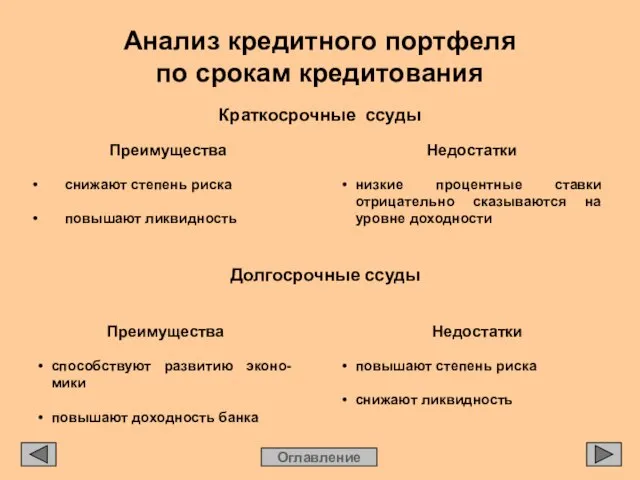

Слайд 53Анализ кредитного портфеля

по срокам кредитования

Оглавление

Краткосрочные ссуды

Преимущества

• снижают степень риска

• повышают ликвидность

Недостатки

• низкие процентные ставки отрицательно

Анализ кредитного портфеля

по срокам кредитования

Оглавление

Краткосрочные ссуды

Преимущества

• снижают степень риска

• повышают ликвидность

Недостатки

• низкие процентные ставки отрицательно

Слайд 54Анализ кредитного портфеля

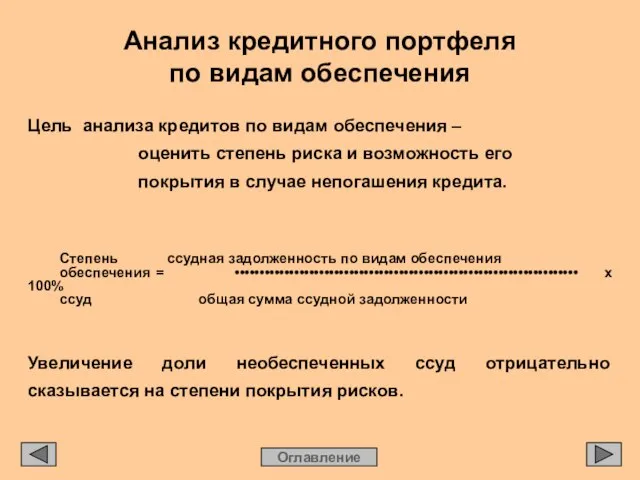

по видам обеспечения

Оглавление

Цель анализа кредитов по видам обеспечения –

Анализ кредитного портфеля

по видам обеспечения

Оглавление

Цель анализа кредитов по видам обеспечения –

Слайд 55Анализ кредитного портфеля

по своевременности погашения

Оглавление

Коэффициенты, используемые при анализе

Удельный вес просроченные ссуды

просроченных = ••••••••••••••••••••••••••••••••••••••••••• х 100%

ссуд

Анализ кредитного портфеля

по своевременности погашения

Оглавление

Коэффициенты, используемые при анализе

Удельный вес просроченные ссуды

просроченных = ••••••••••••••••••••••••••••••••••••••••••• х 100%

ссуд

Слайд 56Анализ кредитного портфеля

по степени риска

Оглавление

В соответствии с Инструкцией Банка России от 30.08.97

Анализ кредитного портфеля

по степени риска

Оглавление

В соответствии с Инструкцией Банка России от 30.08.97

Слайд 57Анализ формирования резервов

на покрытие кредитного риска

Оглавление

В соответствии с Инструкцией Банка России от

Анализ формирования резервов

на покрытие кредитного риска

Оглавление

В соответствии с Инструкцией Банка России от

Слайд 58Коэффициенты качества

кредитного портфеля

Оглавление

СЗ – РВПС

Кр = •••••••••••••••••••••• х 100%,

СЗ

где Кр – коэффициент риска кредитного

Коэффициенты качества

кредитного портфеля

Оглавление

СЗ – РВПС

Кр = •••••••••••••••••••••• х 100%,

СЗ

где Кр – коэффициент риска кредитного

Слайд 59Анализ нормативов

кредитного риска

Оглавление

В соответствии с Инструкцией Банка России от 01.10.97 № 1

Анализ нормативов

кредитного риска

Оглавление

В соответствии с Инструкцией Банка России от 01.10.97 № 1

Слайд 60Максимальный размер

крупных кредитных рисков

Оглавление

Кскр

Н7 = •••••••••••••••••• х 100%,

К

где Кскр – совокупная сумма крупных кредитных

Максимальный размер

крупных кредитных рисков

Оглавление

Кскр

Н7 = •••••••••••••••••• х 100%,

К

где Кскр – совокупная сумма крупных кредитных

Слайд 61Максимальный размер кредитного риска

на одного акционера (участника)

Оглавление

Кра

Н9 = •••••••••••••••••••• х 100%,

К

где Кра – совокупная сумма

Максимальный размер кредитного риска

на одного акционера (участника)

Оглавление

Кра

Н9 = •••••••••••••••••••• х 100%,

К

где Кра – совокупная сумма

Слайд 62Максимальный размер кредитов,

займов, а также гарантий и поручительств, выданных в их пользу

(предоставленных

Максимальный размер кредитов, займов, а также гарантий и поручительств, выданных в их пользу (предоставленных

Слайд 63Направления анализа нормативов

кредитного риска

Оглавление

• Показатели кредитных рисков сравниваются с нормативами, определяется нарушение нормативов,

Направления анализа нормативов

кредитного риска

Оглавление

• Показатели кредитных рисков сравниваются с нормативами, определяется нарушение нормативов,

Слайд 64Мероприятия, направленные на снижение

кредитного риска

Оглавление

• Диверсификация кредитов по отраслям, срокам, заемщикам.

• Оценка кредитоспособности заемщиков,

Мероприятия, направленные на снижение

кредитного риска

Оглавление

• Диверсификация кредитов по отраслям, срокам, заемщикам.

• Оценка кредитоспособности заемщиков,

Антонимнар төркемчәләре

Антонимнар төркемчәләре Otritsanie_Protivorechia (3)

Otritsanie_Protivorechia (3) Приход весны

Приход весны Power Point

Power Point Воронежский государственный профессионально-педагогический колледж

Воронежский государственный профессионально-педагогический колледж Разминка. Подготовка к ЕГЭ

Разминка. Подготовка к ЕГЭ Центр технической инвентаризации и кадастровой оценки Пермского края. Предоставляемые услуги

Центр технической инвентаризации и кадастровой оценки Пермского края. Предоставляемые услуги Рекомендации по заполнению технологической карты межведомственного взаимодействия (ТКМВ)

Рекомендации по заполнению технологической карты межведомственного взаимодействия (ТКМВ) Вода – источник жизни

Вода – источник жизни Фотографии. Андрей Миронов

Фотографии. Андрей Миронов Ернест Хемінгуей

Ернест Хемінгуей Презентация выпускной работы«Возможности применения современных информационных технологий при переводе»

Презентация выпускной работы«Возможности применения современных информационных технологий при переводе» Для урока по античной и средневековой литературе в 9 классе http://lib.ru/POEEAST/

Для урока по античной и средневековой литературе в 9 классе http://lib.ru/POEEAST/ Жидкие реологические добавки

Жидкие реологические добавки Моя будущая профессия-судья

Моя будущая профессия-судья Социальные права человека

Социальные права человека Композиция в графике

Композиция в графике Библиотека как центр дополнительного профессионального образования: итоги и перспективы

Библиотека как центр дополнительного профессионального образования: итоги и перспективы Урок- соревнование по теме: «Параллельное и последовательное соединение проводников. Расчёт цепей»

Урок- соревнование по теме: «Параллельное и последовательное соединение проводников. Расчёт цепей» Презентация на тему Южный океан

Презентация на тему Южный океан Профильный класс – профильные специальности. Социально-экономический профиль

Профильный класс – профильные специальности. Социально-экономический профиль 1С: Подрядчик строительства 1.4

1С: Подрядчик строительства 1.4 Строение и функции нервной системы

Строение и функции нервной системы Презентация на тему Корейская война

Презентация на тему Корейская война С днём рождения Сашенька

С днём рождения Сашенька Последствия извержения вулканов

Последствия извержения вулканов Электролиз расплавов и растворов

Электролиз расплавов и растворов Голосование, выборы, референдум

Голосование, выборы, референдум