- Анализ динамики, состава и структуры имущества предприятия

Содержание

- 2. Имущество предприятия - материальные и нематериальные элементы, используемые предприятием в производственной деятельности.

- 3. Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности.

- 4. От того, какие ресурсы вложены во внеоборотные и оборотные средства, сколько их находятся в сфере обращения

- 5. Анализ финансового состояния предприятия начинают с изучения состава и структуры имущества предприятия по данным бухгалтерского баланса.

- 6. Баланс позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе оборотные (мобильные) и

- 7. Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения

- 8. Прирост актива свидетельствует о расширении деятельности предприятия и наоборот. Поэтому в процессе анализа активов предприятия в

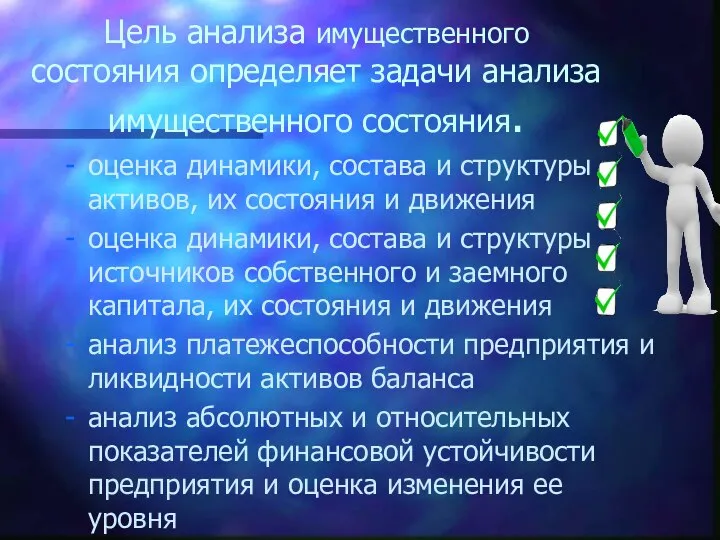

- 9. Цель анализа имущественного состояния определяет задачи анализа имущественного состояния. оценка динамики, состава и структуры активов, их

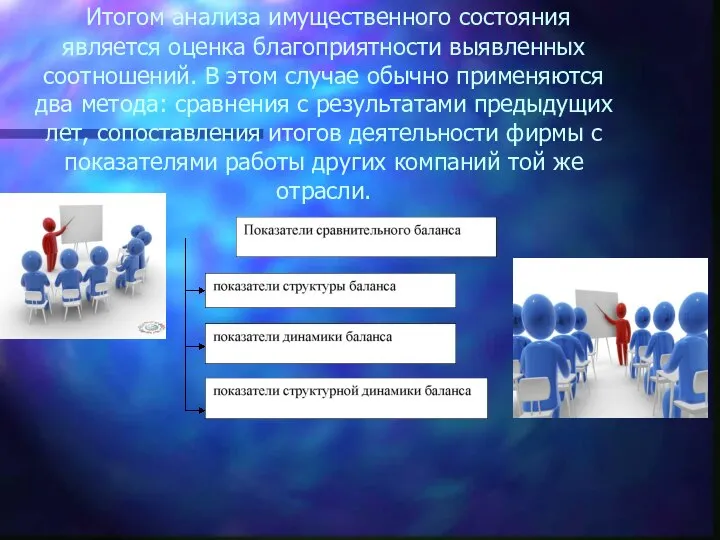

- 10. Итогом анализа имущественного состояния является оценка благоприятности выявленных соотношений. В этом случае обычно применяются два метода:

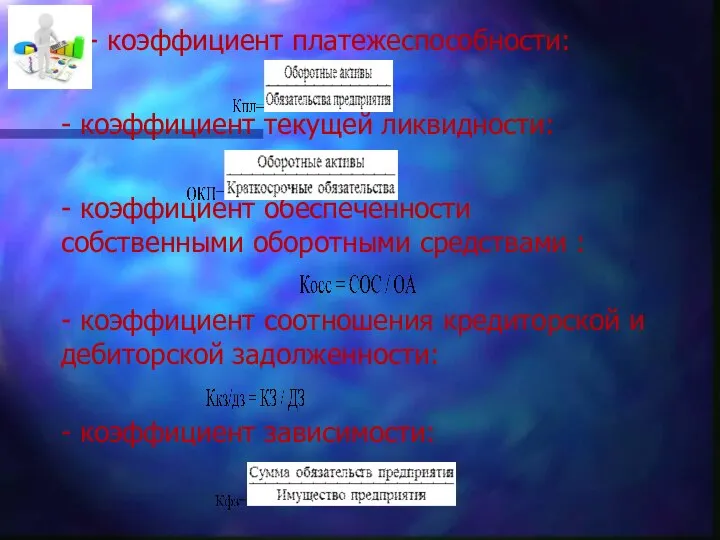

- 11. - - коэффициент платежеспособности: - коэффициент текущей ликвидности: - коэффициент обеспеченности собственными оборотными средствами : -

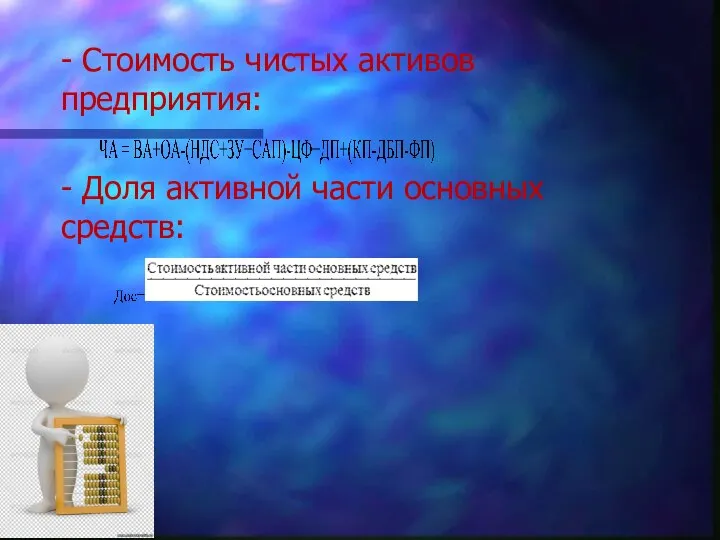

- 12. - Стоимость чистых активов предприятия: - Доля активной части основных средств:

- 13. В данной курсовой работе рассмотрен имущественное состояние филиала ООО «Фиркан» «Хлебобулочный завод» и предложены направления по

- 14. С целью повышения эффективности использования имущества предприятие должно применить следующие пути повышения эффективности использования оборотных средств:

- 16. Скачать презентацию

Слайд 2Имущество предприятия - материальные и нематериальные элементы, используемые предприятием в производственной деятельности.

Имущество предприятия - материальные и нематериальные элементы, используемые предприятием в производственной деятельности.

Слайд 3Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении

Слайд 4 От того, какие ресурсы

вложены во внеоборотные и оборотные средства,

От того, какие ресурсы

вложены во внеоборотные и оборотные средства,

Слайд 5Анализ финансового состояния предприятия начинают с изучения состава и структуры имущества предприятия

Анализ финансового состояния предприятия начинают с изучения состава и структуры имущества предприятия

Слайд 6 Баланс позволяет дать общую оценку изменения всего имущества предприятия, выделить в

Баланс позволяет дать общую оценку изменения всего имущества предприятия, выделить в

Слайд 7Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и

Слайд 8Прирост актива свидетельствует о расширении деятельности предприятия и наоборот.

Поэтому в процессе

Прирост актива свидетельствует о расширении деятельности предприятия и наоборот.

Поэтому в процессе

Слайд 9Цель анализа имущественного состояния определяет задачи анализа имущественного состояния.

оценка динамики, состава

Цель анализа имущественного состояния определяет задачи анализа имущественного состояния.

оценка динамики, состава

Слайд 10 Итогом анализа имущественного состояния является оценка благоприятности выявленных соотношений. В этом

Итогом анализа имущественного состояния является оценка благоприятности выявленных соотношений. В этом

Слайд 11- - коэффициент платежеспособности:

- коэффициент текущей ликвидности:

- коэффициент обеспеченности собственными оборотными средствами

- - коэффициент платежеспособности:

- коэффициент текущей ликвидности:

- коэффициент обеспеченности собственными оборотными средствами

Слайд 12- Стоимость чистых активов предприятия:

- Доля активной части основных средств:

- Стоимость чистых активов предприятия:

- Доля активной части основных средств:

Слайд 13В данной курсовой работе рассмотрен имущественное состояние филиала ООО «Фиркан» «Хлебобулочный завод»

В данной курсовой работе рассмотрен имущественное состояние филиала ООО «Фиркан» «Хлебобулочный завод»

Слайд 14С целью повышения эффективности использования имущества предприятие должно применить следующие пути повышения

С целью повышения эффективности использования имущества предприятие должно применить следующие пути повышения

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина П

П KeMes__ESTUN -产品介绍

KeMes__ESTUN -产品介绍 Тема 5 (продолжение). Оценка конкурентоспособности объектов

Тема 5 (продолжение). Оценка конкурентоспособности объектов ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции

ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)  Финтегра. Готовая микрофинансовая организация

Финтегра. Готовая микрофинансовая организация In the TV world

In the TV world царство животных

царство животных Будьте осторожны на дорогах

Будьте осторожны на дорогах GE Consumer&Industrial CA Company overview

GE Consumer&Industrial CA Company overview Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва

Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва Табличные случаи деления

Табличные случаи деления ФасадДомСтрой

ФасадДомСтрой Дни международной торговли

Дни международной торговли Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр

Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ

И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ Распределительный закон умножения

Распределительный закон умножения Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв

Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв Презентация Закон о ПП

Презентация Закон о ПП Москва 2006

Москва 2006 Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования

Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования Игры с буквами

Игры с буквами Утомление при физической и умственной работе. Восстановление

Утомление при физической и умственной работе. Восстановление Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в

Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в 20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury

20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury Транскрипция как средство анализа пауз в русском жестовом дискурсе

Транскрипция как средство анализа пауз в русском жестовом дискурсе