- Анализ финансовой (бухгалтерской) отчетности

Содержание

- 2. Цели и задачи работы Целью является анализ бухгалтерской отчетности предприятия. Задачи: 1 Анализ бухгалтерского баланса; 2

- 3. Характеристика предприятия ПАО «ГАЗ» – российское предприятие отрасли автомобилестроения, выпускающий широкую линейку автомобилей и автокомпонетов. Крупнейший

- 4. Структура активов

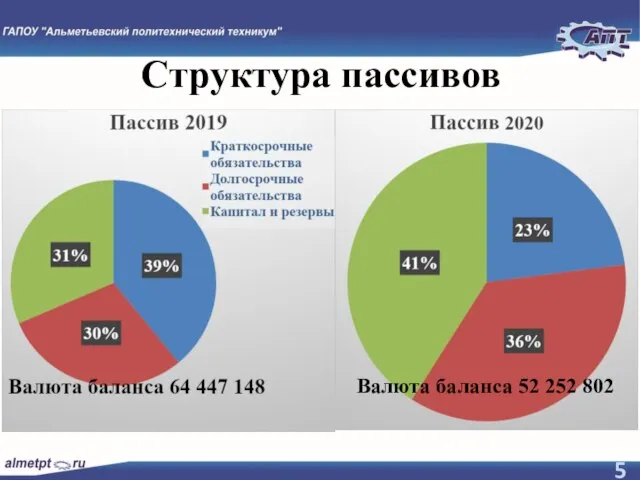

- 5. Структура пассивов Валюта баланса 52 252 802

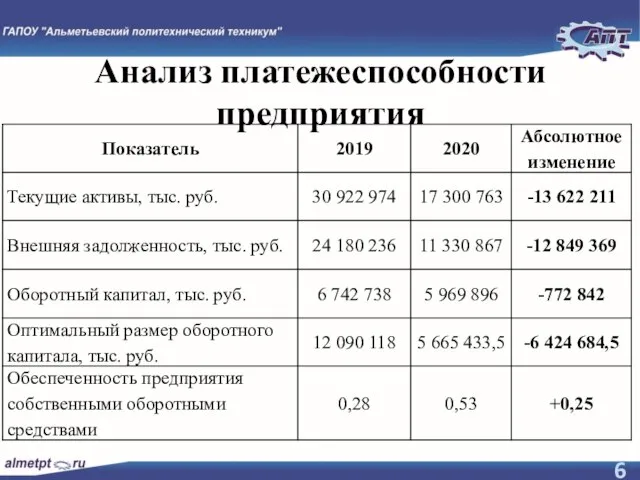

- 6. Анализ платежеспособности предприятия

- 7. Анализ ликвидности

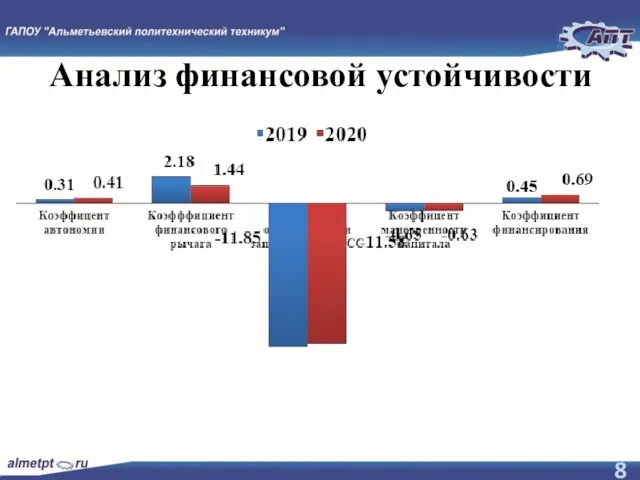

- 8. Анализ финансовой устойчивости

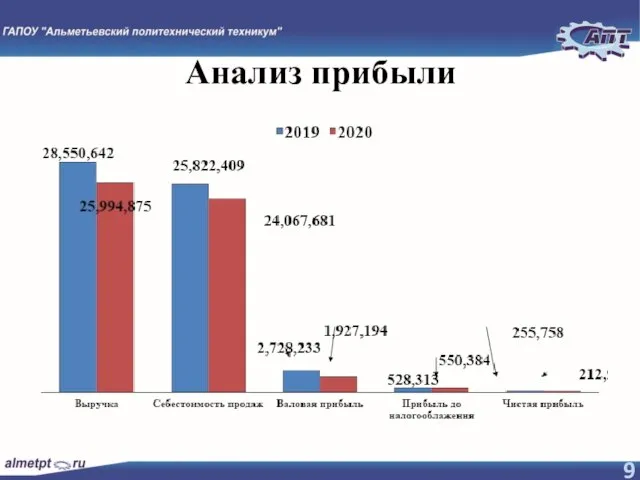

- 9. Анализ прибыли

- 10. Анализ рентабельности

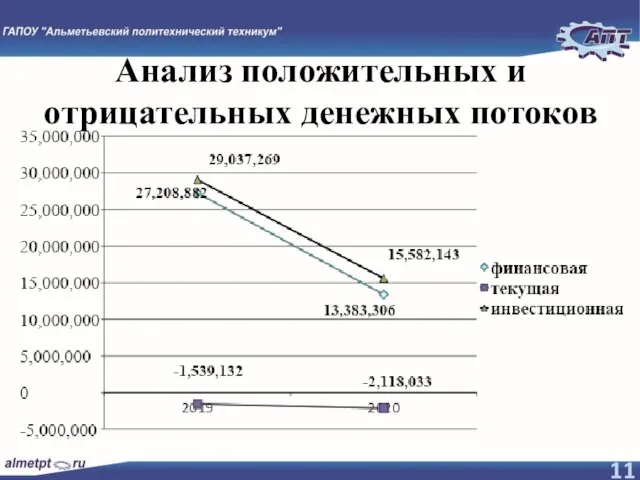

- 11. Анализ положительных и отрицательных денежных потоков

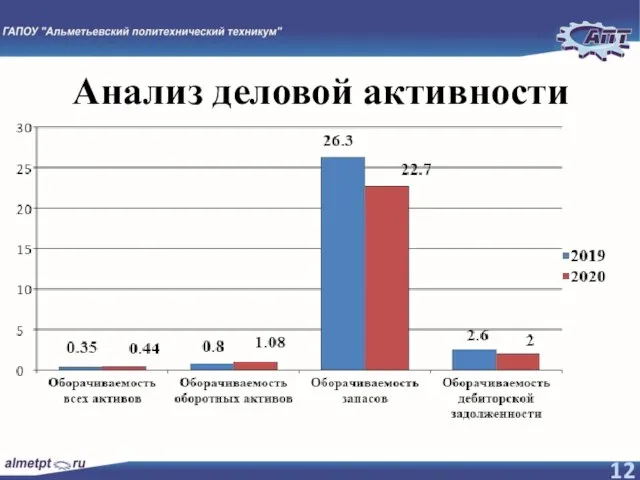

- 12. Анализ деловой активности

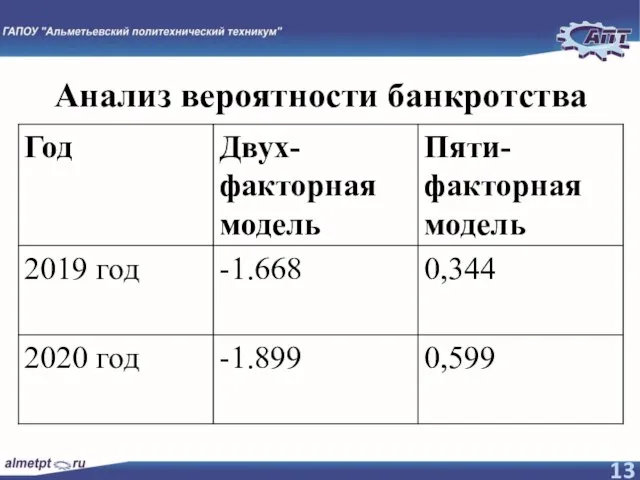

- 13. Анализ вероятности банкротства

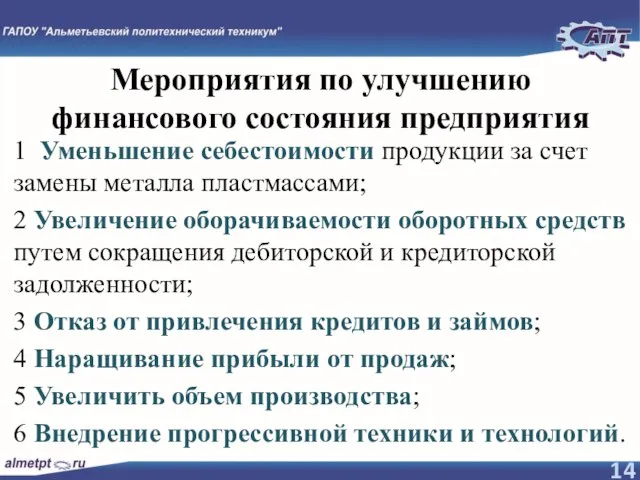

- 14. Мероприятия по улучшению финансового состояния предприятия 1 Уменьшение себестоимости продукции за счет замены металла пластмассами; 2

- 16. Скачать презентацию

Слайд 2Цели и задачи работы

Целью является анализ бухгалтерской отчетности предприятия.

Задачи:

1 Анализ бухгалтерского баланса;

2

Цели и задачи работы

Целью является анализ бухгалтерской отчетности предприятия.

Задачи:

1 Анализ бухгалтерского баланса;

2

Слайд 3Характеристика предприятия

ПАО «ГАЗ» – российское предприятие отрасли автомобилестроения, выпускающий широкую линейку автомобилей

Характеристика предприятия

ПАО «ГАЗ» – российское предприятие отрасли автомобилестроения, выпускающий широкую линейку автомобилей

Слайд 4Структура активов

Структура активов

Слайд 5Структура пассивов

Валюта баланса 52 252 802

Структура пассивов

Валюта баланса 52 252 802

Слайд 6Анализ платежеспособности предприятия

Анализ платежеспособности предприятия

Слайд 7Анализ ликвидности

Анализ ликвидности

Слайд 8Анализ финансовой устойчивости

Анализ финансовой устойчивости

Слайд 9Анализ прибыли

Анализ прибыли

Слайд 10Анализ рентабельности

Анализ рентабельности

Слайд 11Анализ положительных и отрицательных денежных потоков

Анализ положительных и отрицательных денежных потоков

Слайд 12Анализ деловой активности

Анализ деловой активности

Слайд 13Анализ вероятности банкротства

Анализ вероятности банкротства

Слайд 14Мероприятия по улучшению финансового состояния предприятия

1 Уменьшение себестоимости продукции за счет замены

Мероприятия по улучшению финансового состояния предприятия

1 Уменьшение себестоимости продукции за счет замены

ООО ЧОП РН-Охрана-Югра – крупнейшее охранное предприятие

ООО ЧОП РН-Охрана-Югра – крупнейшее охранное предприятие Презентация на тему Уголовное право. Уголовный процесс

Презентация на тему Уголовное право. Уголовный процесс Презентация на тему: Здоровьесберегающие технологии на уроках физической культуры и во внеурочной деятельности

Презентация на тему: Здоровьесберегающие технологии на уроках физической культуры и во внеурочной деятельности Спорт в моей жизни

Спорт в моей жизни Презентация на тему Жизнь на разных материках (5 класс)

Презентация на тему Жизнь на разных материках (5 класс) АКТУАЛЬНЫЕ ПРОБЛЕМЫ ФУНКЦИОНИРОВАНИЯ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ. МЕСТО В ПЕНСИОННОЙ СИСТЕМЕ РОССИИ И ПУТИ ДАЛЬНЕЙШЕГО

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ФУНКЦИОНИРОВАНИЯ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ. МЕСТО В ПЕНСИОННОЙ СИСТЕМЕ РОССИИ И ПУТИ ДАЛЬНЕЙШЕГО  Организация комплексной позитивной профилактики употребления ПАВ в МКОУ «Сновицкая сош имени С.Н.Белкина»

Организация комплексной позитивной профилактики употребления ПАВ в МКОУ «Сновицкая сош имени С.Н.Белкина» МОЙ ГОРОДСУРГУТ

МОЙ ГОРОДСУРГУТ Основополагающий вопрос, гипотеза (предполагаемый ответ на вопрос).Имеется свободная свободная территория, требующаяреконструкц

Основополагающий вопрос, гипотеза (предполагаемый ответ на вопрос).Имеется свободная свободная территория, требующаяреконструкц Проект DAO Lescoin

Проект DAO Lescoin Мастерство учителя технологии

Мастерство учителя технологии АТЛАНТИДА

АТЛАНТИДА Профессиональная ориентация

Профессиональная ориентация Переходные и непереходные глаголы в китайском языке в сравнении с русским языком

Переходные и непереходные глаголы в китайском языке в сравнении с русским языком О ходе реализации Государственной программы развития сельского хозяйства и регулировании рынков сельскохозяйственной продукции

О ходе реализации Государственной программы развития сельского хозяйства и регулировании рынков сельскохозяйственной продукции Українська мова. 4 клас

Українська мова. 4 клас Анализ текущих активов

Анализ текущих активов Конституционное право

Конституционное право Друг, пойдем со мной в святой предрассветный час, Над пустыней взошедшее солнце нас встретит в пути. Мир огромный, цветной, мир сур

Друг, пойдем со мной в святой предрассветный час, Над пустыней взошедшее солнце нас встретит в пути. Мир огромный, цветной, мир сур Крыши и кровли зданий малой и средней этажности

Крыши и кровли зданий малой и средней этажности Водоемы Краснодарского края.

Водоемы Краснодарского края. Рисуем человека в движении

Рисуем человека в движении «Волшебные линеечки» Г. А. Цукерман

«Волшебные линеечки» Г. А. Цукерман Программы обучения онлайн 2020

Программы обучения онлайн 2020 Крестовые походы

Крестовые походы Многогранники в архитектуре

Многогранники в архитектуре Права человека

Права человека Цветовой спектр. Цветовой круг Иттена. Ахроматический спектр (гуашь)

Цветовой спектр. Цветовой круг Иттена. Ахроматический спектр (гуашь)