- Анализ финансовых систем организаций. Финансовые паблик рилейшенз

Содержание

- 2. Финансовые паблик рилейшенз http://www.uamconsult.com/book_514_chapter_43_Finansovye_PR.html Одна из наиболее высокооплачиваемых специализаций в сфере паблик рилейшенз, требуют не только

- 3. Дерек Стоун, Клод Хитчинг. Бухгалтерский учет и финансовый анализ. На основе курса лекций Лондонской школы бизнеса

- 4. «Не спрашивайте о потраченных деньгах и куда они ушли. Никто не помнит и не задумывается о

- 5. Но подумайте только, с чем приходится мириться самим финансистам! Строители пытаются растолковать им, что такое момент

- 6. У менеджера по производству другие проблемы, но те же цели. Ему также нужно добиться того, чтобы

- 7. Химик-исследователь или конструктор будут еще более озабочены техническими характеристиками нового изделия, чем менеджер по производству. Они

- 8. Если смотреть таким образом, то совещание вполне можно проводить, так как теперь все говорят на одном

- 9. Тема 1. Роль и основы управления организацией Тема 2. Основы бухгалтерского учета Тема 3. Источники финансирования

- 10. Признаки юридического лица независимость существования наличие своего имущества, обособленного от имущества его участников право приобретать, пользоваться

- 11. Основные юридические формы бизнеса: 1) индивидуальное предприятие (Sole proprietorship); 2) партнерство (General Partnership); 3) компания с

- 12. Преимущества корпорации: ограниченная ответственность при высокой степени риска использования капитала; возможность быстрого привлечения капитала в больших

- 13. Недостатки корпорации: двойное налогообложение; сложность образования; сложная структура управления; необходимость ведения управленческой и финансовой бухгалтерии

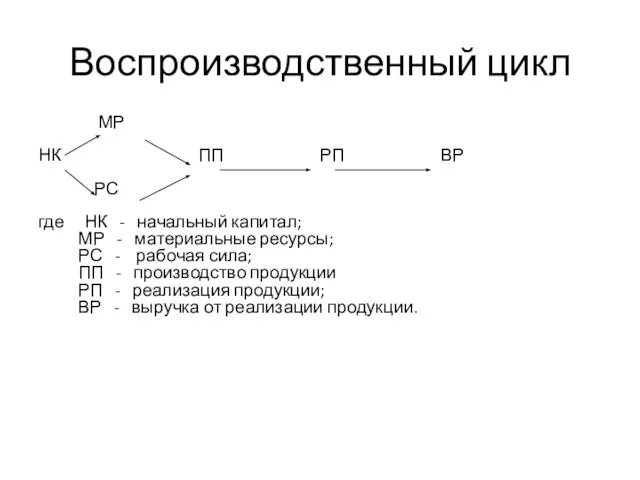

- 14. Воспроизводственный цикл МР НК ПП РП ВР РС где НК - начальный капитал; МР - материальные

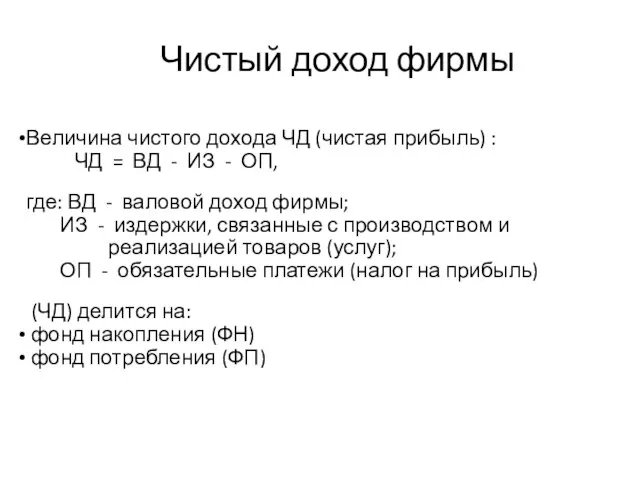

- 15. Чистый доход фирмы Величина чистого дохода ЧД (чистая прибыль) : ЧД = ВД - ИЗ -

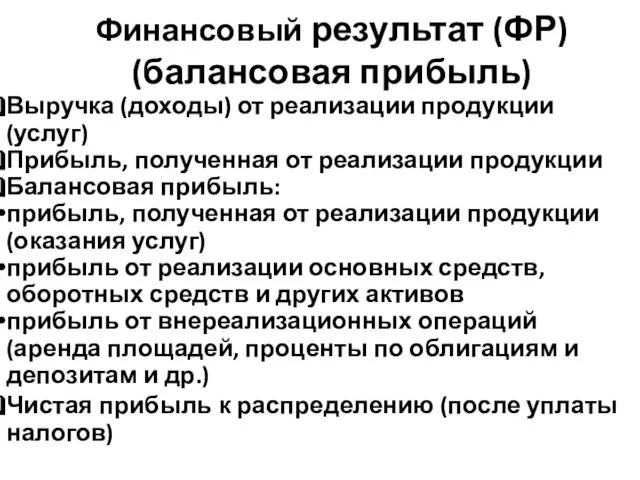

- 16. Финансовый результат (ФР) (балансовая прибыль) Выручка (доходы) от реализации продукции (услуг) Прибыль, полученная от реализации продукции

- 17. Модель производственного процесса

- 18. Капитал – это один из факторов производства. Это блага длительного пользования, используемые для производства других товаров

- 19. ОСНОВНОЙ КАПИТАЛ ФИРМЫ (основные средства) Типовая классификация : Здания Сооружения Передаточные устройства Машины и оборудование Транспортные

- 20. Физический и моральный износ ОС Физический износ – это утрата основными средствами своей полезности (потребительской стоимости)

- 21. Амортизация основных средств Амортизационные отчисления – это денежное выражение износа основных средств, перенесенное на стоимость готовой

- 22. Оборотный капитал Оборотный капитал – это финансовые ресурсы, вложенные в объекты, использование которых осуществляется фирмой либо

- 23. Отношения руководства корпорации сo значимыми группами Инвесторами (акционерами, кредиторами) Поставщиками Клиентами Посредниками Персоналом Контактными аудиториями

- 24. Основные направления развития корпорации стабилизировать и увеличивать стоимость корпорации оптимизировать оргструктуру и производственный цикл совершенствовать маркетинговую

- 25. Финансовое планирование (бюджетирование) Бюджет производства, включая анализ доходности Бюджет продаж Сводный баланс активов и пассивов Смета

- 26. Связь «прибыль – риск» на эффективном рынке Чаще всего риск воспринимается негативно, но следует помнить, что

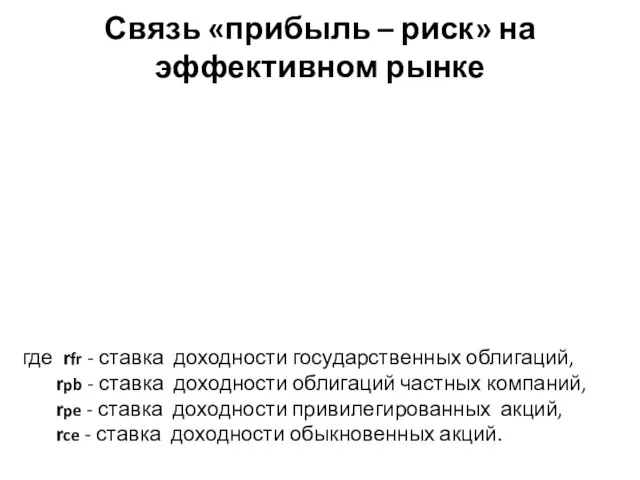

- 27. Связь «прибыль – риск» на эффективном рынке где rfr - ставка доходности государственных облигаций, rpb -

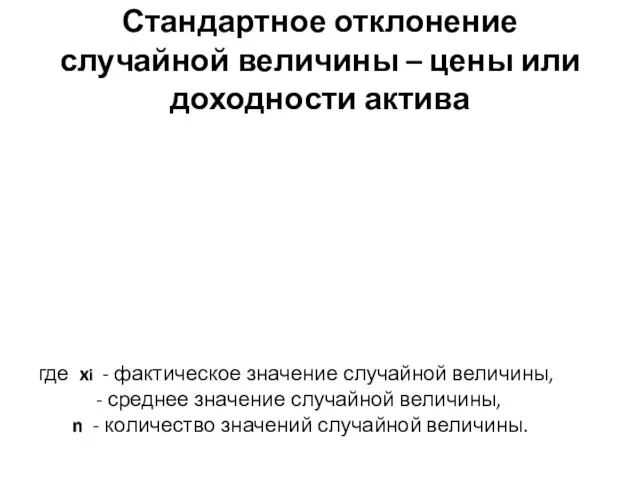

- 28. Стандартное отклонение случайной величины – цены или доходности актива где xi - фактическое значение случайной величины,

- 29. Стандарты бухгалтерского учета: Общепринятые принципы бухгалтерского учета США (Generally Accepted Accounting Principles, GAAP) Международные стандарты учета

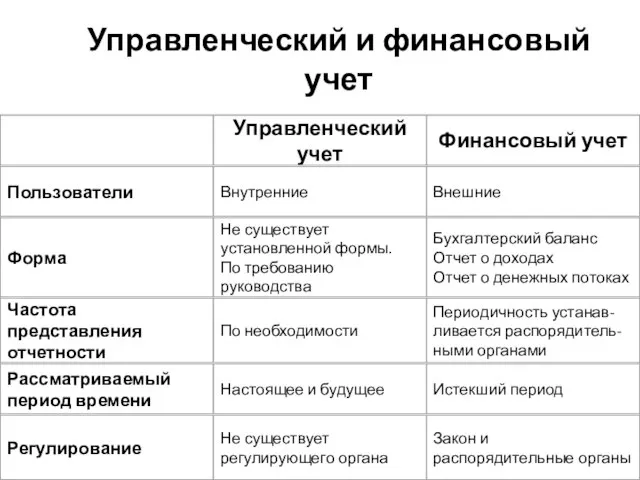

- 30. Управленческий и финансовый учет Управленческий учет Финансовый учет Пользователи Внутренние Внешние Форма Не существует установленной формы.

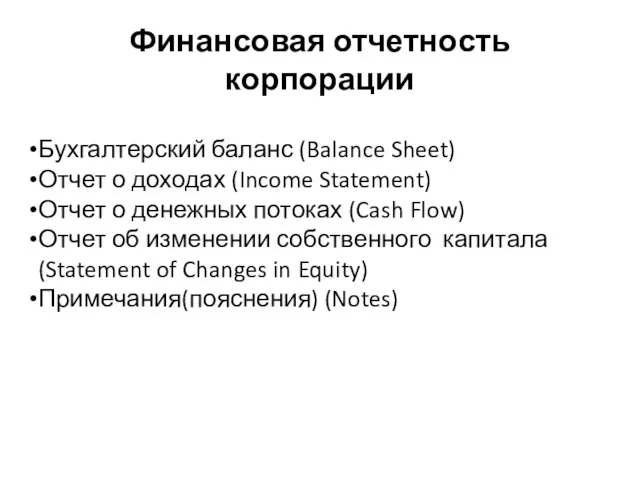

- 31. Финансовая отчетность корпорации Бухгалтерский баланс (Balance Sheet) Отчет о доходах (Income Statement) Отчет о денежных потоках

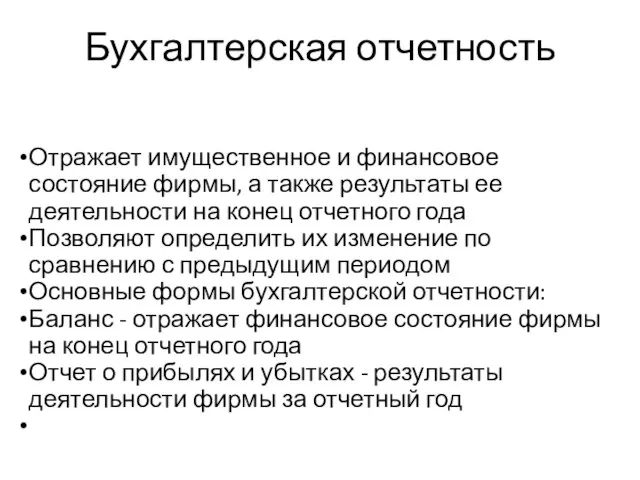

- 32. Бухгалтерская отчетность Отражает имущественное и финансовое состояние фирмы, а также результаты ее деятельности на конец отчетного

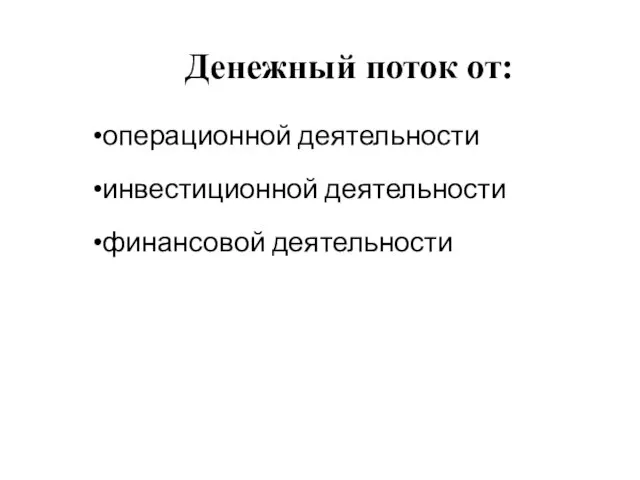

- 35. Денежный поток от: операционной деятельности инвестиционной деятельности финансовой деятельности

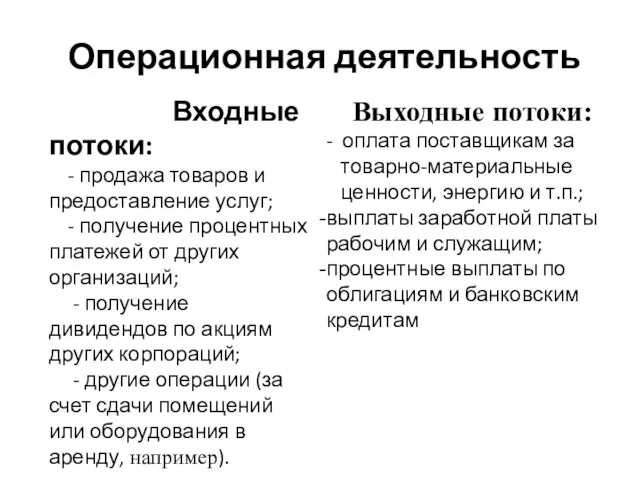

- 36. Операционная деятельность Входные потоки: - продажа товаров и предоставление услуг; - получение процентных платежей от других

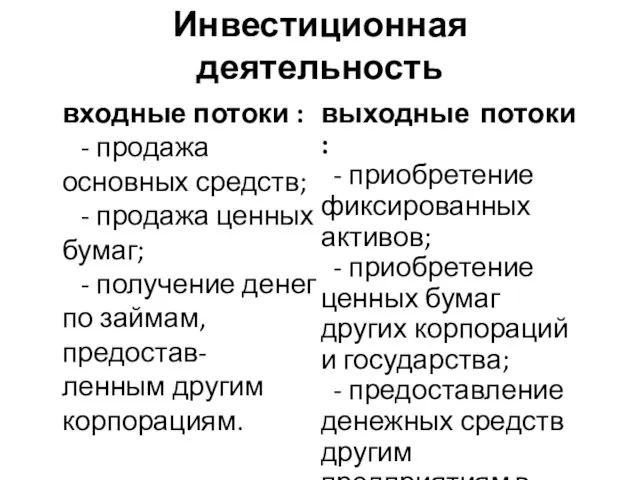

- 37. Инвестиционная деятельность входные потоки : - продажа основных средств; - продажа ценных бумаг; - получение денег

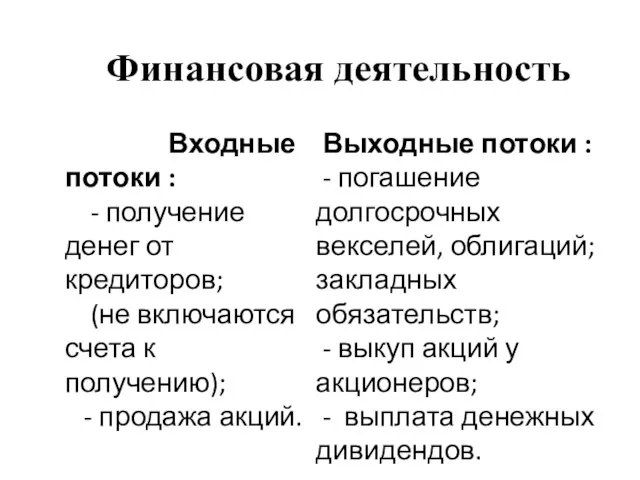

- 38. Финансовая деятельность Входные потоки : - получение денег от кредиторов; (не включаются счета к получению); -

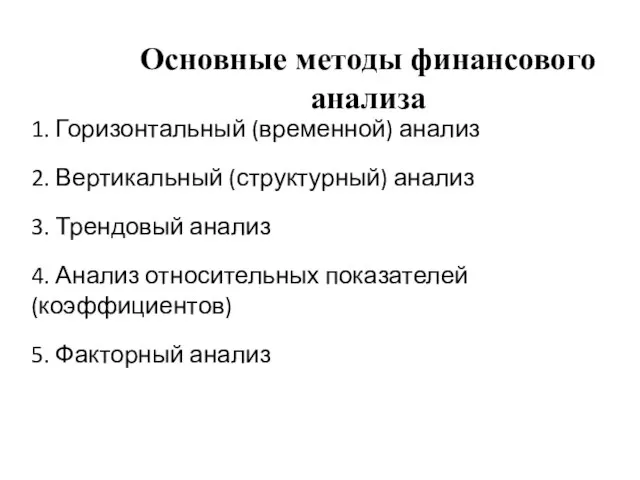

- 39. Основные методы финансового анализа 1. Горизонтальный (временной) анализ 2. Вертикальный (структурный) анализ 3. Трендовый анализ 4.

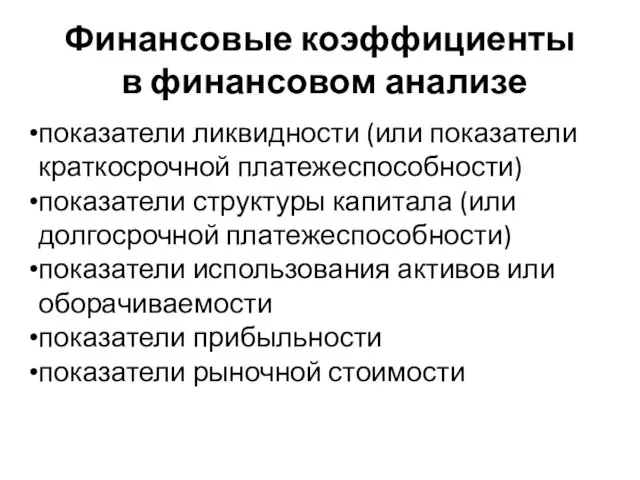

- 40. Финансовые коэффициенты в финансовом анализе показатели ликвидности (или показатели краткосрочной платежеспособности) показатели структуры капитала (или долгосрочной

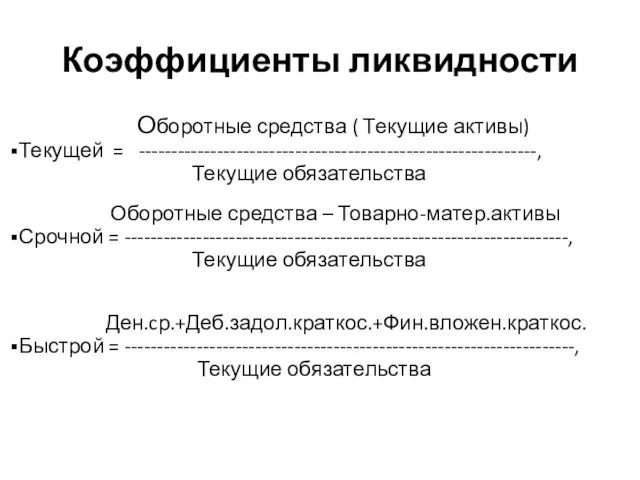

- 41. Коэффициенты ликвидности Оборотные средства ( Текущие активы) Текущей = -------------------------------------------------------------, Текущие обязательства Оборотные средства – Товарно-матер.активы

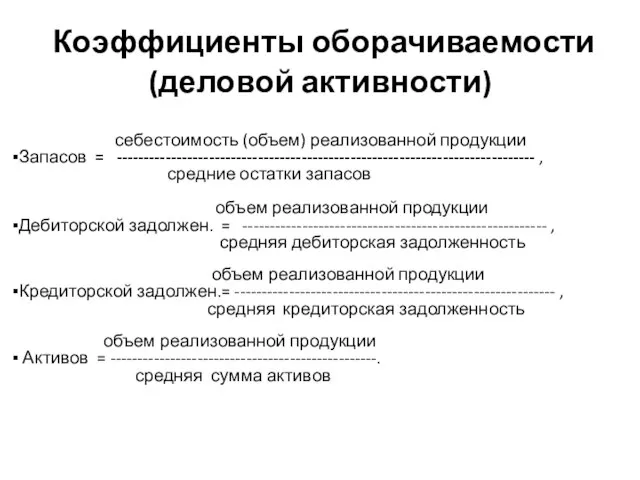

- 42. Коэффициенты оборачиваемости (деловой активности) себестоимость (объем) реализованной продукции Запасов = ----------------------------------------------------------------------------- , средние остатки запасов объем

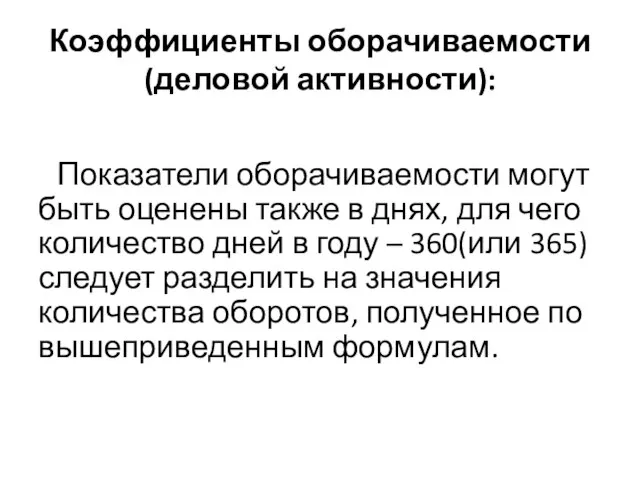

- 43. Коэффициенты оборачиваемости (деловой активности): Показатели оборачиваемости могут быть оценены также в днях, для чего количество дней

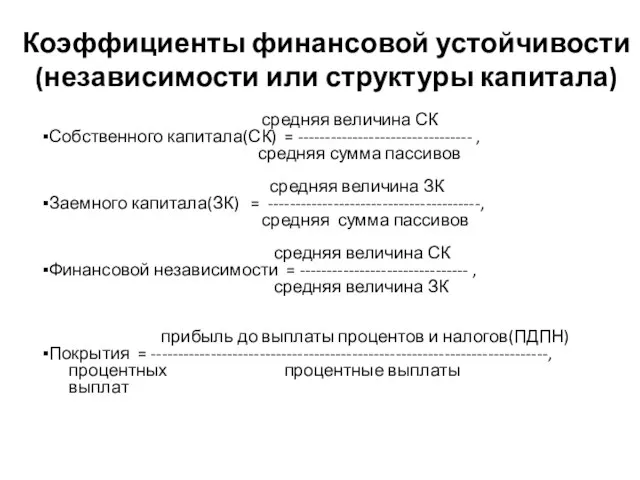

- 44. Коэффициенты финансовой устойчивости (независимости или структуры капитала) средняя величина СК Собственного капитала(СК) = -------------------------------- , средняя

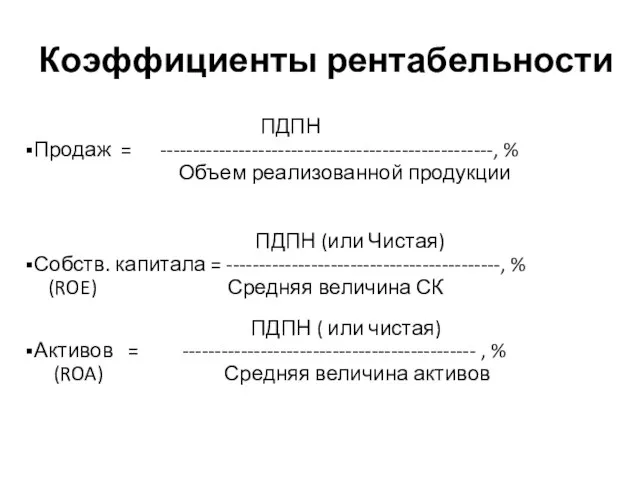

- 45. Коэффициенты рентабельности ПДПН Продаж = ---------------------------------------------------, % Объем реализованной продукции ПДПН (или Чистая) Собств. капитала =

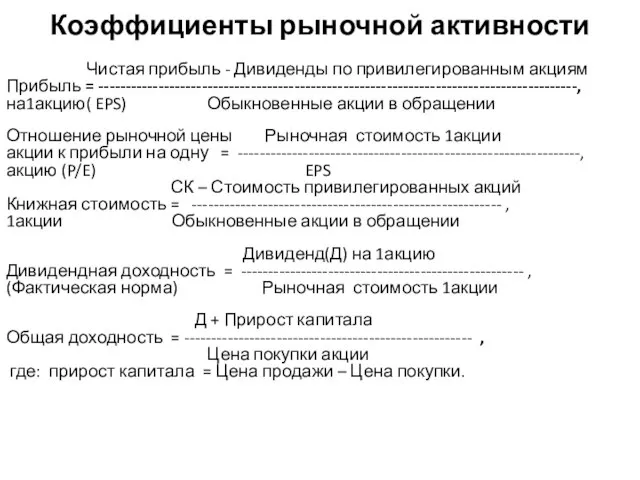

- 46. Коэффициенты рыночной активности Чистая прибыль - Дивиденды по привилегированным акциям Прибыль = ----------------------------------------------------------------------------------------, на1акцию( EPS) Обыкновенные

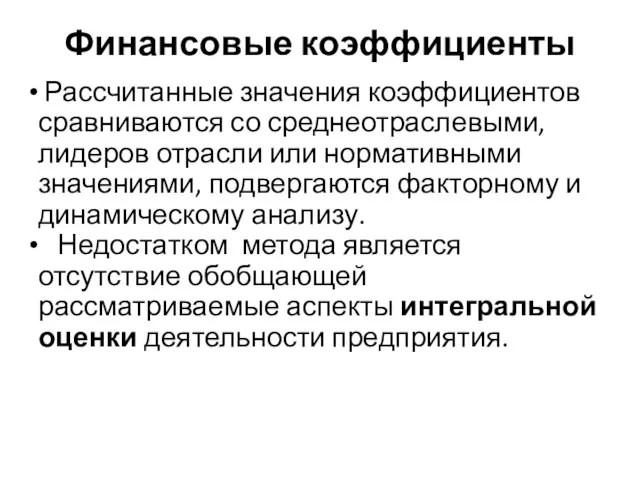

- 47. Финансовые коэффициенты Рассчитанные значения коэффициентов сравниваются со среднеотраслевыми, лидеров отрасли или нормативными значениями, подвергаются факторному и

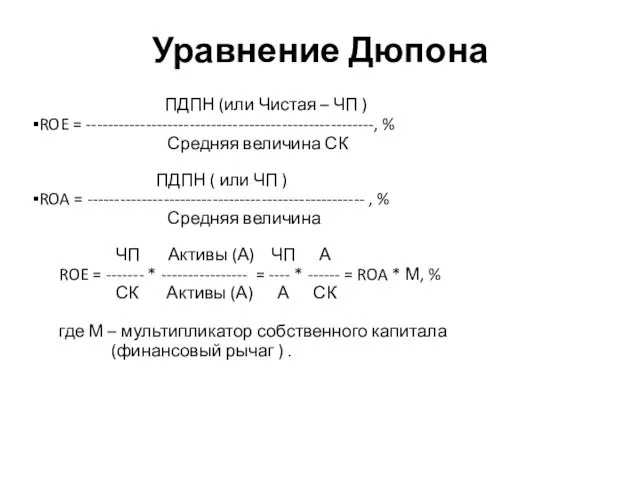

- 48. Уравнение Дюпона ПДПН (или Чистая – ЧП ) ROE = -----------------------------------------------------, % Средняя величина СК ПДПН

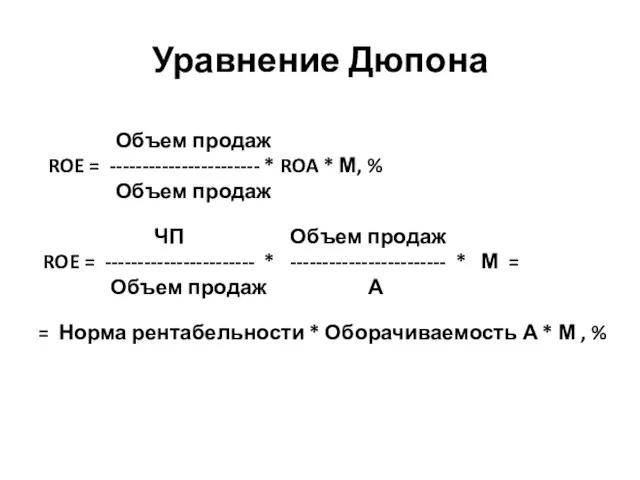

- 49. Уравнение Дюпона Объем продаж ROE = ----------------------- * ROA * М, % Объем продаж ЧП Объем

- 51. Скачать презентацию

Слайд 2

Финансовые паблик рилейшенз

http://www.uamconsult.com/book_514_chapter_43_Finansovye_PR.html

Одна из наиболее высокооплачиваемых специализаций в сфере паблик рилейшенз, требуют

Финансовые паблик рилейшенз

http://www.uamconsult.com/book_514_chapter_43_Finansovye_PR.html

Одна из наиболее высокооплачиваемых специализаций в сфере паблик рилейшенз, требуют

Слайд 3

Дерек Стоун, Клод Хитчинг.

Бухгалтерский учет и финансовый анализ.

На основе курса

Дерек Стоун, Клод Хитчинг. Бухгалтерский учет и финансовый анализ. На основе курса

Слайд 4

«Не спрашивайте о потраченных деньгах и куда они ушли. Никто не помнит

«Не спрашивайте о потраченных деньгах и куда они ушли. Никто не помнит

Слайд 5Но подумайте только, с чем приходится мириться самим финансистам!

Строители пытаются растолковать

Строители пытаются растолковать

Слайд 6У менеджера по производству другие проблемы, но те же цели.

Ему также

У менеджера по производству другие проблемы, но те же цели.

Ему также

Слайд 7Химик-исследователь или конструктор будут еще более озабочены техническими характеристиками нового изделия, чем

Химик-исследователь или конструктор будут еще более озабочены техническими характеристиками нового изделия, чем

Слайд 8Если смотреть таким образом, то совещание вполне можно проводить, так как теперь

Если смотреть таким образом, то совещание вполне можно проводить, так как теперь

Слайд 9Тема 1. Роль и основы управления организацией

Тема 2. Основы бухгалтерского учета

Тема 3.

Тема 1. Роль и основы управления организацией

Тема 2. Основы бухгалтерского учета

Тема 3.

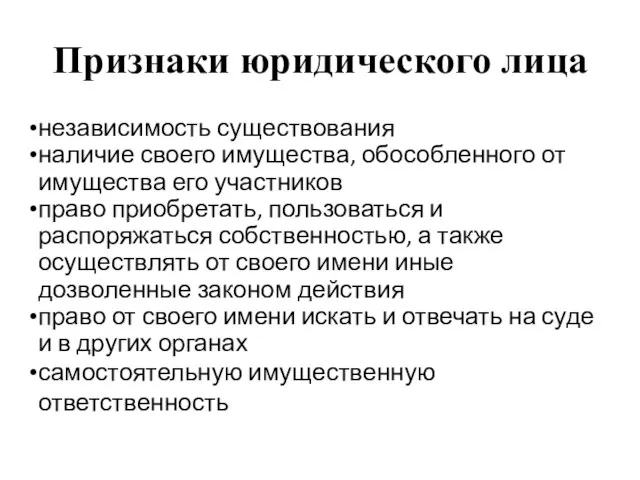

Слайд 10Признаки юридического лица

независимость существования

наличие своего имущества, обособленного от имущества его участников

право приобретать,

Признаки юридического лица

независимость существования

наличие своего имущества, обособленного от имущества его участников

право приобретать,

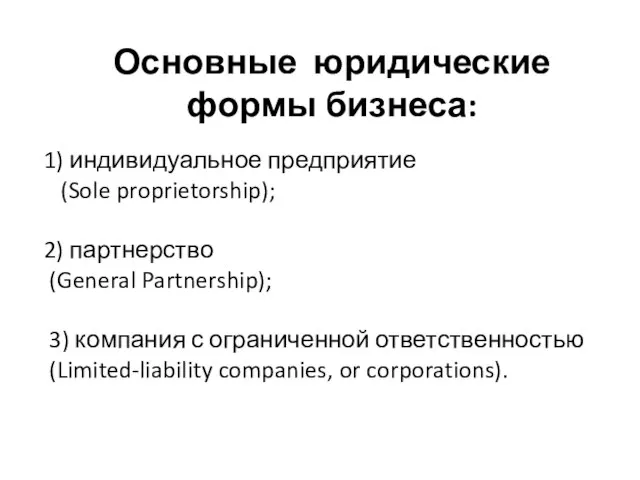

Слайд 11Основные юридические формы бизнеса:

1) индивидуальное предприятие

(Sole proprietorship);

2) партнерство

Основные юридические формы бизнеса:

1) индивидуальное предприятие

(Sole proprietorship);

2) партнерство

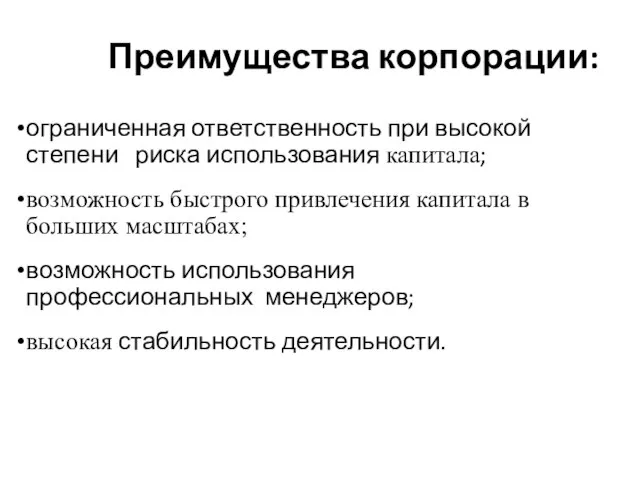

Слайд 12Преимущества корпорации:

ограниченная ответственность при высокой степени риска использования капитала;

возможность быстрого привлечения

Преимущества корпорации:

ограниченная ответственность при высокой степени риска использования капитала;

возможность быстрого привлечения

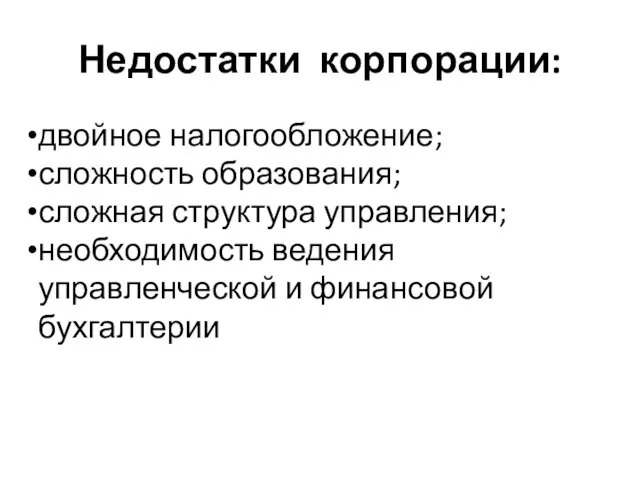

Слайд 13Недостатки корпорации:

двойное налогообложение;

сложность образования;

сложная структура управления;

необходимость ведения управленческой и финансовой бухгалтерии

Недостатки корпорации:

двойное налогообложение;

сложность образования;

сложная структура управления;

необходимость ведения управленческой и финансовой бухгалтерии

Слайд 14Воспроизводственный цикл

МР

НК ПП РП ВР

РС

где НК - начальный капитал;

Воспроизводственный цикл

МР

НК ПП РП ВР

РС

где НК - начальный капитал;

Слайд 15Чистый доход фирмы

Величина чистого дохода ЧД (чистая прибыль) :

ЧД = ВД

Чистый доход фирмы

Величина чистого дохода ЧД (чистая прибыль) :

ЧД = ВД

Слайд 16Финансовый результат (ФР)

(балансовая прибыль)

Выручка (доходы) от реализации продукции (услуг)

Прибыль, полученная

Финансовый результат (ФР)

(балансовая прибыль)

Выручка (доходы) от реализации продукции (услуг)

Прибыль, полученная

Слайд 17Модель производственного процесса

Модель производственного процесса

Слайд 18Капитал – это один из факторов производства.

Это блага длительного пользования, используемые

Капитал – это один из факторов производства.

Это блага длительного пользования, используемые

Слайд 19ОСНОВНОЙ КАПИТАЛ ФИРМЫ

(основные средства)

Типовая классификация :

Здания

Сооружения

Передаточные устройства

ОСНОВНОЙ КАПИТАЛ ФИРМЫ

(основные средства)

Типовая классификация :

Здания

Сооружения

Передаточные устройства

Слайд 20Физический и моральный износ ОС

Физический износ – это утрата основными средствами своей

Физический и моральный износ ОС

Физический износ – это утрата основными средствами своей

Слайд 21Амортизация основных средств

Амортизационные отчисления – это денежное выражение износа основных средств, перенесенное

Амортизация основных средств

Амортизационные отчисления – это денежное выражение износа основных средств, перенесенное

Слайд 22Оборотный капитал

Оборотный капитал – это финансовые ресурсы, вложенные в объекты, использование которых

Оборотный капитал

Оборотный капитал – это финансовые ресурсы, вложенные в объекты, использование которых

Слайд 23Отношения руководства корпорации сo значимыми группами

Инвесторами (акционерами, кредиторами)

Поставщиками

Клиентами

Посредниками

Персоналом

Контактными

Отношения руководства корпорации сo значимыми группами

Инвесторами (акционерами, кредиторами)

Поставщиками

Клиентами

Посредниками

Персоналом

Контактными

Слайд 24Основные направления развития корпорации

стабилизировать и увеличивать стоимость корпорации

оптимизировать оргструктуру и производственный

Основные направления развития корпорации

стабилизировать и увеличивать стоимость корпорации

оптимизировать оргструктуру и производственный

Слайд 25Финансовое планирование (бюджетирование)

Бюджет производства, включая анализ доходности

Бюджет продаж

Сводный баланс активов

Финансовое планирование (бюджетирование)

Бюджет производства, включая анализ доходности

Бюджет продаж

Сводный баланс активов

Слайд 26Связь «прибыль – риск» на эффективном рынке

Чаще всего риск воспринимается негативно,

Связь «прибыль – риск» на эффективном рынке

Чаще всего риск воспринимается негативно,

Слайд 27Связь «прибыль – риск» на эффективном рынке

где rfr - ставка доходности государственных

Связь «прибыль – риск» на эффективном рынке

где rfr - ставка доходности государственных

Слайд 28Стандартное отклонение случайной величины – цены или доходности актива

где xi - фактическое

Стандартное отклонение случайной величины – цены или доходности актива

где xi - фактическое

Слайд 29Стандарты бухгалтерского учета:

Общепринятые принципы бухгалтерского учета США

(Generally Accepted

Стандарты бухгалтерского учета:

Общепринятые принципы бухгалтерского учета США

(Generally Accepted

Слайд 30Управленческий и финансовый учет

Управленческий учет

Финансовый учет

Пользователи

Внутренние

Внешние

Форма

Не существует установленной формы.

По требованию

Управленческий и финансовый учет

Управленческий учет

Финансовый учет

Пользователи

Внутренние

Внешние

Форма

Не существует установленной формы. По требованию

Слайд 31Финансовая отчетность корпорации

Бухгалтерский баланс (Balance Sheet)

Отчет о доходах (Income Statement)

Отчет о денежных

Финансовая отчетность корпорации

Бухгалтерский баланс (Balance Sheet)

Отчет о доходах (Income Statement)

Отчет о денежных

Слайд 32Бухгалтерская отчетность

Отражает имущественное и финансовое состояние фирмы, а также результаты ее деятельности

Бухгалтерская отчетность

Отражает имущественное и финансовое состояние фирмы, а также результаты ее деятельности

Слайд 35Денежный поток от:

операционной деятельности

инвестиционной деятельности

финансовой деятельности

Денежный поток от:

операционной деятельности

инвестиционной деятельности

финансовой деятельности

Слайд 36 Операционная деятельность

Входные потоки:

- продажа товаров и предоставление услуг;

Операционная деятельность

Входные потоки:

- продажа товаров и предоставление услуг;

Слайд 37Инвестиционная деятельность

входные потоки :

- продажа основных средств;

- продажа

Инвестиционная деятельность

входные потоки :

- продажа основных средств;

- продажа

Слайд 38Финансовая деятельность

Входные потоки :

- получение денег от кредиторов;

(не включаются

Финансовая деятельность

Входные потоки :

- получение денег от кредиторов;

(не включаются

Слайд 39Основные методы финансового анализа

1. Горизонтальный (временной) анализ

2. Вертикальный (структурный) анализ

3.

Основные методы финансового анализа

1. Горизонтальный (временной) анализ

2. Вертикальный (структурный) анализ

3.

Слайд 40Финансовые коэффициенты

в финансовом анализе

показатели ликвидности (или показатели краткосрочной платежеспособности)

показатели структуры капитала

Финансовые коэффициенты

в финансовом анализе

показатели ликвидности (или показатели краткосрочной платежеспособности)

показатели структуры капитала

Слайд 41Коэффициенты ликвидности

Оборотные средства ( Текущие активы)

Текущей = -------------------------------------------------------------,

Коэффициенты ликвидности

Оборотные средства ( Текущие активы)

Текущей = -------------------------------------------------------------,

Слайд 42 Коэффициенты оборачиваемости (деловой активности)

себестоимость (объем) реализованной продукции

Запасов =

Коэффициенты оборачиваемости (деловой активности)

себестоимость (объем) реализованной продукции

Запасов =

Слайд 43Коэффициенты оборачиваемости (деловой активности):

Показатели оборачиваемости могут быть оценены также в днях,

Коэффициенты оборачиваемости (деловой активности):

Показатели оборачиваемости могут быть оценены также в днях,

Слайд 44Коэффициенты финансовой устойчивости

(независимости или структуры капитала)

средняя величина СК

Собственного капитала(СК) = --------------------------------

Коэффициенты финансовой устойчивости

(независимости или структуры капитала)

средняя величина СК

Собственного капитала(СК) = --------------------------------

Слайд 45Коэффициенты рентабельности

ПДПН

Продаж = ---------------------------------------------------, %

Объем реализованной продукции

ПДПН (или Чистая)

Собств. капитала

Коэффициенты рентабельности

ПДПН

Продаж = ---------------------------------------------------, %

Объем реализованной продукции

ПДПН (или Чистая)

Собств. капитала

Слайд 46Коэффициенты рыночной активности

Чистая прибыль - Дивиденды по привилегированным акциям

Прибыль =

Коэффициенты рыночной активности

Чистая прибыль - Дивиденды по привилегированным акциям

Прибыль =

Слайд 47Финансовые коэффициенты

Рассчитанные значения коэффициентов сравниваются со среднеотраслевыми, лидеров отрасли или нормативными

Финансовые коэффициенты

Рассчитанные значения коэффициентов сравниваются со среднеотраслевыми, лидеров отрасли или нормативными

Слайд 48Уравнение Дюпона

ПДПН (или Чистая – ЧП )

ROE = -----------------------------------------------------, %

Уравнение Дюпона

ПДПН (или Чистая – ЧП )

ROE = -----------------------------------------------------, %

Слайд 49Уравнение Дюпона

Объем продаж

ROE = ----------------------- * ROA * М,

Уравнение Дюпона

Объем продаж

ROE = ----------------------- * ROA * М,

Бытовой жанр

Бытовой жанр Роль причастий в художественном тексте

Роль причастий в художественном тексте ИНИСТ Банк КлиентНовое в генерации ключей

ИНИСТ Банк КлиентНовое в генерации ключей вода

вода Трансформации современных гаджетов Выполнила: Екатерина Разумова, 501 группа

Трансформации современных гаджетов Выполнила: Екатерина Разумова, 501 группа Новый Год и Рождество в мире

Новый Год и Рождество в мире Дисциплина на улице - залог безопасности

Дисциплина на улице - залог безопасности Форма фотоотчет 2022

Форма фотоотчет 2022 Быстрые методы гигиенического мониторинга

Быстрые методы гигиенического мониторинга Гидроэнергетические сооружения. Элементы конструкций зданий ГЭС

Гидроэнергетические сооружения. Элементы конструкций зданий ГЭС Бизнес-проект создание подкастов

Бизнес-проект создание подкастов Общий обзор рынка онлайн киноконтента 1.Потенциальный объем рынка продаж цифровых копий фильмов в Рунете, по оценкам на текущий мо

Общий обзор рынка онлайн киноконтента 1.Потенциальный объем рынка продаж цифровых копий фильмов в Рунете, по оценкам на текущий мо Управления проектами в образовании Китая

Управления проектами в образовании Китая Презентация на тему Сельское хозяйство развитых и развивающихся стран (10 класс)

Презентация на тему Сельское хозяйство развитых и развивающихся стран (10 класс)  Жюль Ардуэн – Мансар (1646-1708)

Жюль Ардуэн – Мансар (1646-1708) Презентация на тему ХАРАКТЕРНЫЕ ОСОБЕННОСТИ РАСТЕНИЙ СЕМЕЙСТВ КРЕСТОЦВЕТНЫЕ И ПАСЛЕНОВЫЕ

Презентация на тему ХАРАКТЕРНЫЕ ОСОБЕННОСТИ РАСТЕНИЙ СЕМЕЙСТВ КРЕСТОЦВЕТНЫЕ И ПАСЛЕНОВЫЕ  Пространственная дискретизация 9 класс

Пространственная дискретизация 9 класс Словарное богатство русского языка. Синонимы. Антонимы

Словарное богатство русского языка. Синонимы. Антонимы English language

English language  Республика Конго

Республика Конго Здравствуй, весенний город наш! - Лу́нинец (белор. Лу́нінец) — город в Брестской области Белоруссии

Здравствуй, весенний город наш! - Лу́нинец (белор. Лу́нінец) — город в Брестской области Белоруссии «Методические рекомендации по проведению коррекционно-развивающих занятий по развитию психомоторики и сенсорных процессов

«Методические рекомендации по проведению коррекционно-развивающих занятий по развитию психомоторики и сенсорных процессов  Метод проектов

Метод проектов Презентация на тему Естественный отбор

Презентация на тему Естественный отбор Автоматизированная система финансового управления АСФУ «Планы и бюджеты»

Автоматизированная система финансового управления АСФУ «Планы и бюджеты» Справка об отсутствии неисполненной обязанности по уплате налогов, сборов, страховых взносов, пеней

Справка об отсутствии неисполненной обязанности по уплате налогов, сборов, страховых взносов, пеней Тема: Правописание гласных и согласных в частях слова(повторение и обобщение изученного по теме «Словообразование» в 5 классе)

Тема: Правописание гласных и согласных в частях слова(повторение и обобщение изученного по теме «Словообразование» в 5 классе) Презентация на тему Древний мир

Презентация на тему Древний мир