- Анализ и рейтинговая оценка деятельности субъектов хозяйствования, их деловой активности

Содержание

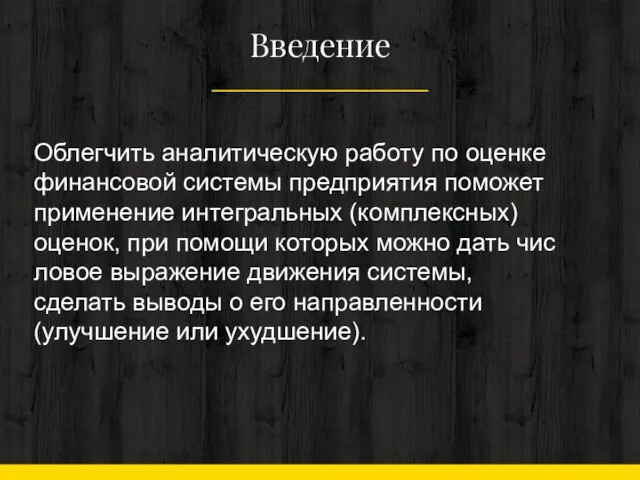

- 2. Введение Облегчить аналитическую работу по оценке финансовой системы предприятия поможет применение интегральных (комплексных) оценок, при помощи

- 3. Коэффициент устойчивости экономического роста

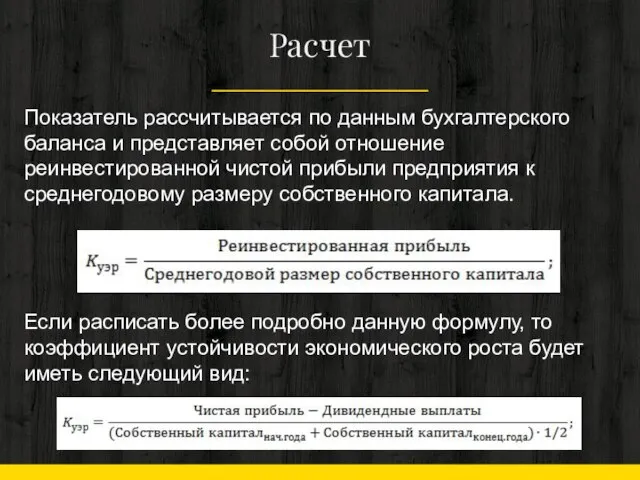

- 4. Расчет Показатель рассчитывается по данным бухгалтерского баланса и представляет собой отношение реинвестированной чистой прибыли предприятия к

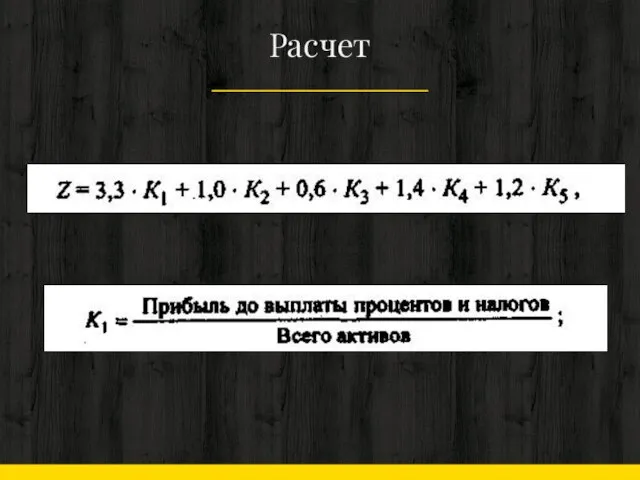

- 5. Индекс кредитоспособности

- 6. Расчет

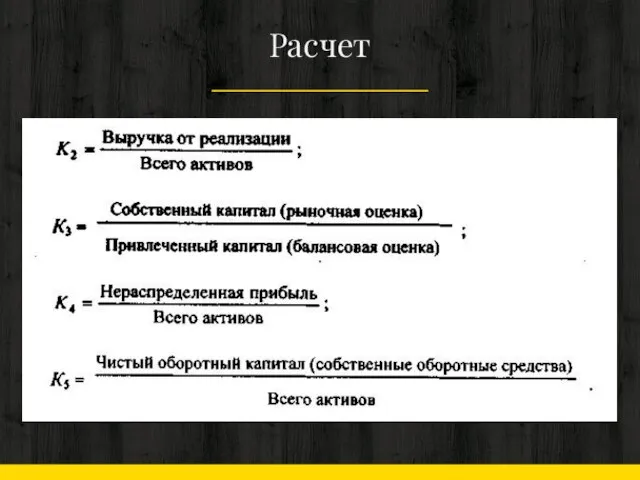

- 7. Расчет

- 8. Ограниченность данных моделей для использования в нашей республике заключается в необходимости учета в используемых коэффициентах специфики

- 9. Модели рейтинговой оценки финансового состояния предприятия

- 10. Золотое правило экономики предприятия Тп > Тр > Тк > 100%

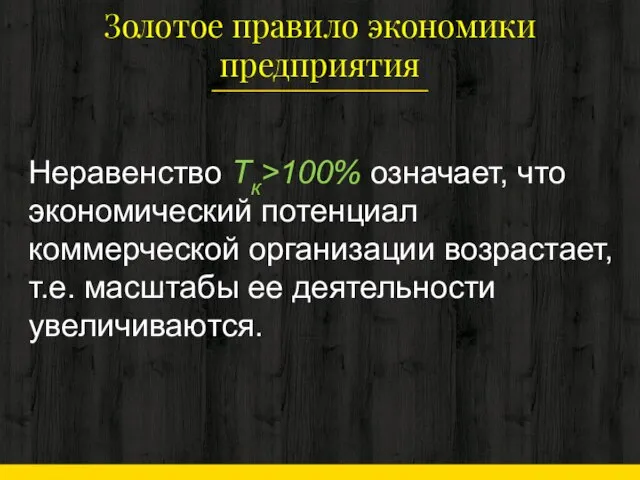

- 11. Золотое правило экономики предприятия Неравенство Тк>100% означает, что экономический потенциал коммерческой организации возрастает, т.е. масштабы ее

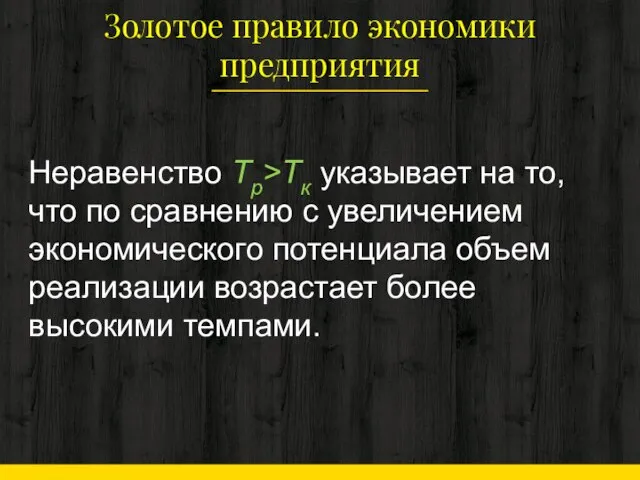

- 12. Золотое правило экономики предприятия Неравенство Тр>Тк указывает на то, что по сравнению с увеличением экономического потенциала

- 13. Золотое правило экономики предприятия Из неравенства Тп>Тр видно, что прибыль возрастает опережающими темпами.

- 14. Экономический рост представляет собой сбалансированную финансово-экономическую устойчивость во времени.

- 15. Общая модель экономического роста Тск > Тоа > Ти > Тва > Тзк, где Тск, Тоа,

- 16. Эту модель используется в среднесрочном (1-2 года) планировании, ориентированном на рост финансовой устойчивости предприятия или проекта.

- 17. Нормативный (эталонный) порядок мер движения показателей представляет собой идеальную модель развития предприятия, которая может служить точкой

- 18. Динамический норматив

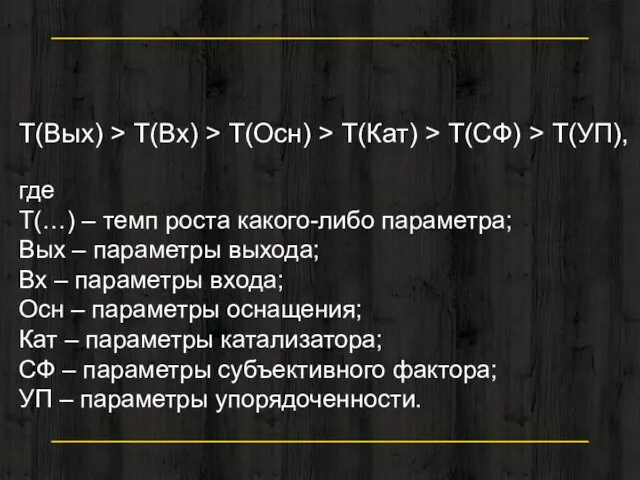

- 19. Т(Вых) > Т(Вх) > Т(Осн) > Т(Кат) > Т(СФ) > Т(УП), где Т(…) – темп роста

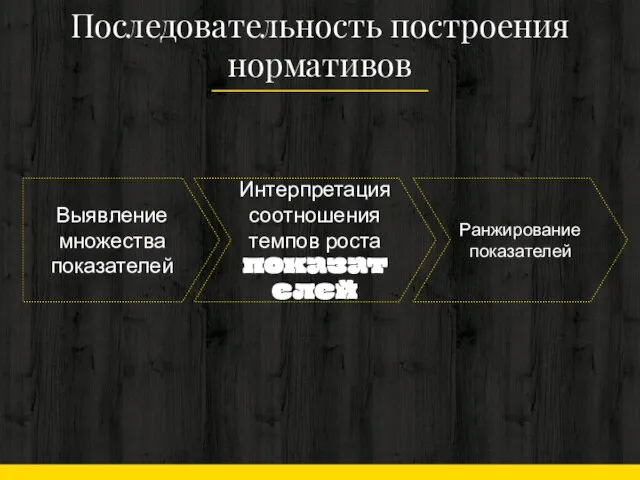

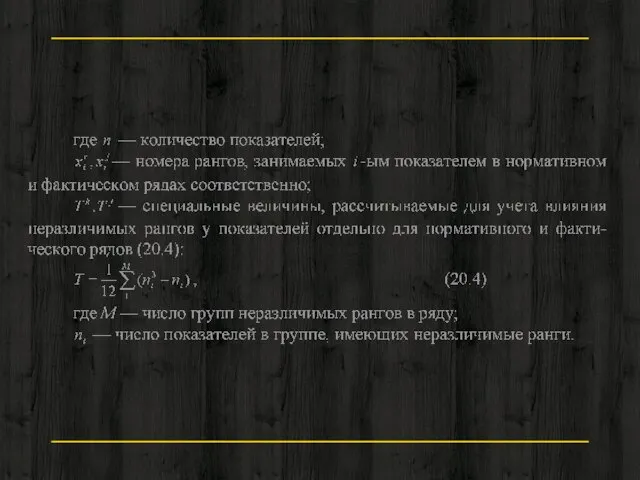

- 20. Последовательность построения нормативов Выявление множества показателей Интерпретация соотношения темпов роста показателей Ранжирование показателей

- 21. СПРАВКА

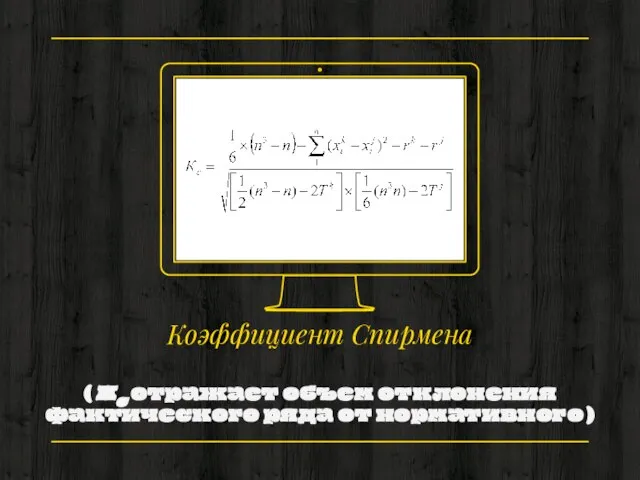

- 22. Коэффициент Спирмена ( Кс отражает объем отклонения фактического ряда от нормативного )

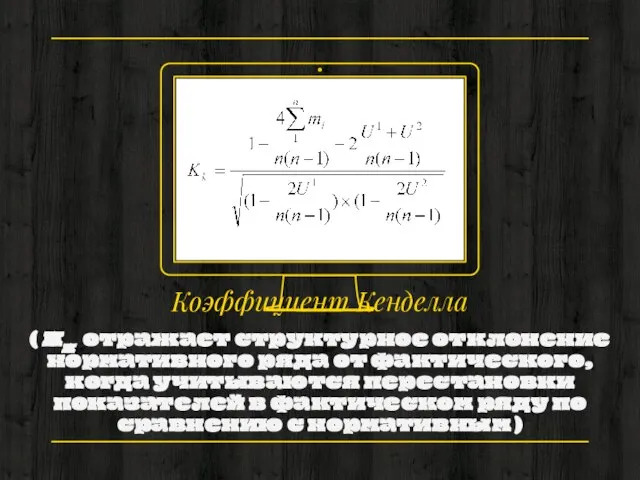

- 24. Коэффициент Кенделла ( Кк отражает структурное отклонение нормативного ряда от фактического, когда учитываются перестановки показателей в

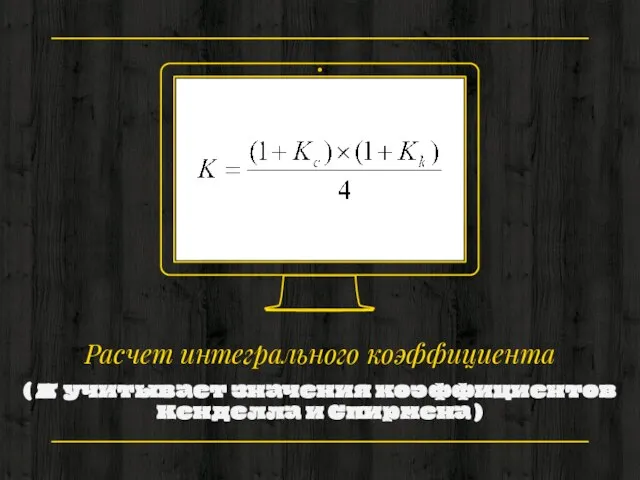

- 26. Расчет интегрального коэффициента ( К учитывает значения коэффициентов Кенделла и Спирмена )

- 28. Скачать презентацию

Слайд 2Введение

Облегчить аналитическую работу по оценке финансовой системы предприятия поможет применение интегральных (комплексных)

Введение

Облегчить аналитическую работу по оценке финансовой системы предприятия поможет применение интегральных (комплексных)

Слайд 3Коэффициент устойчивости экономического роста

Коэффициент устойчивости экономического роста

Слайд 4Расчет

Показатель рассчитывается по данным бухгалтерского баланса и представляет собой отношение реинвестированной чистой

Расчет

Показатель рассчитывается по данным бухгалтерского баланса и представляет собой отношение реинвестированной чистой

Слайд 5Индекс кредитоспособности

Индекс кредитоспособности

Слайд 6Расчет

Расчет

Слайд 7Расчет

Расчет

Слайд 8Ограниченность данных моделей для использования в нашей республике заключается в необходимости учета

Ограниченность данных моделей для использования в нашей республике заключается в необходимости учета

Слайд 9Модели рейтинговой оценки финансового состояния предприятия

Модели рейтинговой оценки финансового состояния предприятия

Слайд 10Золотое правило экономики предприятия

Тп > Тр > Тк > 100%

Золотое правило экономики предприятия

Тп > Тр > Тк > 100%

Слайд 11Золотое правило экономики предприятия

Неравенство Тк>100% означает, что экономический потенциал коммерческой организации возрастает,

Золотое правило экономики предприятия

Неравенство Тк>100% означает, что экономический потенциал коммерческой организации возрастает,

Слайд 12Золотое правило экономики предприятия

Неравенство Тр>Тк указывает на то, что по сравнению с

Золотое правило экономики предприятия

Неравенство Тр>Тк указывает на то, что по сравнению с

Слайд 13Золотое правило экономики предприятия

Из неравенства Тп>Тр видно, что прибыль возрастает опережающими темпами.

Золотое правило экономики предприятия

Из неравенства Тп>Тр видно, что прибыль возрастает опережающими темпами.

Слайд 14Экономический рост представляет собой сбалансированную финансово-экономическую устойчивость во времени.

Экономический рост представляет собой сбалансированную финансово-экономическую устойчивость во времени.

Слайд 15Общая модель экономического роста

Тск > Тоа > Ти > Тва

Общая модель экономического роста

Тск > Тоа > Ти > Тва

Слайд 16Эту модель используется в среднесрочном (1-2 года) планировании, ориентированном на рост финансовой

Эту модель используется в среднесрочном (1-2 года) планировании, ориентированном на рост финансовой

Слайд 17Нормативный (эталонный) порядок мер движения показателей

представляет собой идеальную модель развития предприятия, которая

Нормативный (эталонный) порядок мер движения показателей

представляет собой идеальную модель развития предприятия, которая

Слайд 18Динамический норматив

Динамический норматив

Слайд 19Т(Вых) > Т(Вх) > Т(Осн) > Т(Кат) > Т(СФ) > Т(УП),

где

Т(…)

Т(Вых) > Т(Вх) > Т(Осн) > Т(Кат) > Т(СФ) > Т(УП),

где

Т(…)

Слайд 20Последовательность построения нормативов

Выявление множества показателей

Интерпретация соотношения темпов роста

показателей

Ранжирование показателей

Последовательность построения нормативов

Выявление множества показателей

Интерпретация соотношения темпов роста

показателей

Ранжирование показателей

Слайд 21СПРАВКА

СПРАВКА

Слайд 22Коэффициент Спирмена

( Кс отражает объем отклонения фактического ряда от нормативного )

Коэффициент Спирмена

( Кс отражает объем отклонения фактического ряда от нормативного )

Слайд 24Коэффициент Кенделла

( Кк отражает структурное отклонение нормативного ряда от фактического, когда учитываются

Коэффициент Кенделла

( Кк отражает структурное отклонение нормативного ряда от фактического, когда учитываются

Слайд 26Расчет интегрального коэффициента

( К учитывает значения коэффициентов Кенделла и Спирмена )

Расчет интегрального коэффициента

( К учитывает значения коэффициентов Кенделла и Спирмена )

ВЕЛИКИЕ СКАЗОЧНИКИ

ВЕЛИКИЕ СКАЗОЧНИКИ Деревня Слуда вчера и сегодня

Деревня Слуда вчера и сегодня ГИА по русскому языку в 9 классе

ГИА по русскому языку в 9 классе Electronic Learning — система электронного обучения

Electronic Learning — система электронного обучения  Verbs 5

Verbs 5 Личностно-ориентированная технология.

Личностно-ориентированная технология. Берегите тепло в доме

Берегите тепло в доме Игра и развитие ребенка

Игра и развитие ребенка Журнал «Частный интерьер» выходит с 2001 года. Он стал одним из первых журналов в России, посвященных жилому интерьеру. На страницах

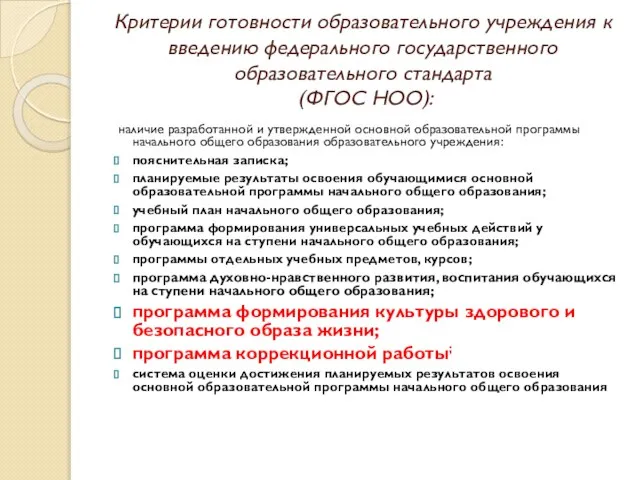

Журнал «Частный интерьер» выходит с 2001 года. Он стал одним из первых журналов в России, посвященных жилому интерьеру. На страницах  Критерии готовности образовательного учреждения к введению федерального государственного образовательного стандарта (ФГОС НОО)

Критерии готовности образовательного учреждения к введению федерального государственного образовательного стандарта (ФГОС НОО) Эффект проливного дождя

Эффект проливного дождя Центр поддержки подростков "4-С"

Центр поддержки подростков "4-С" ДЕНЬ УЧИТЕЛЯ!!! ПРАЗДНИК???

ДЕНЬ УЧИТЕЛЯ!!! ПРАЗДНИК??? Автоматическая муфта опережения впрыска топлива, форсунки

Автоматическая муфта опережения впрыска топлива, форсунки Комлевая Анна-презентация

Комлевая Анна-презентация Охраняемые территории

Охраняемые территории День белых журавлей

День белых журавлей Биметаллические термометры, модель 55, промышленная серия (S5550; R5502; A5500)

Биметаллические термометры, модель 55, промышленная серия (S5550; R5502; A5500) Современный мир 10 класс

Современный мир 10 класс ИСПОЛЬЗОВАНИЕ ЭНЕРГИИ СОЛНЦА НА ЗЕМЛЕ

ИСПОЛЬЗОВАНИЕ ЭНЕРГИИ СОЛНЦА НА ЗЕМЛЕ  Осень в Крюкове

Осень в Крюкове Танцы, 4 класс

Танцы, 4 класс ЧТО У НАС

ЧТО У НАС Деревянные срубы

Деревянные срубы Norsk språkhistorie

Norsk språkhistorie Социально-психологические аспекты дискордантных пар

Социально-психологические аспекты дискордантных пар 44095

44095 SEO оптимизация за сайтове на малкия и среден бизнес

SEO оптимизация за сайтове на малкия и среден бизнес