- АНАЛИЗ И УПРАВЛЕНИЕ ЗАТРАТАМИ И СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ

Содержание

- 2. Структура затрат на производство и реализацию продукции включает соотношение различных видов затрат. Все затраты предприятия на

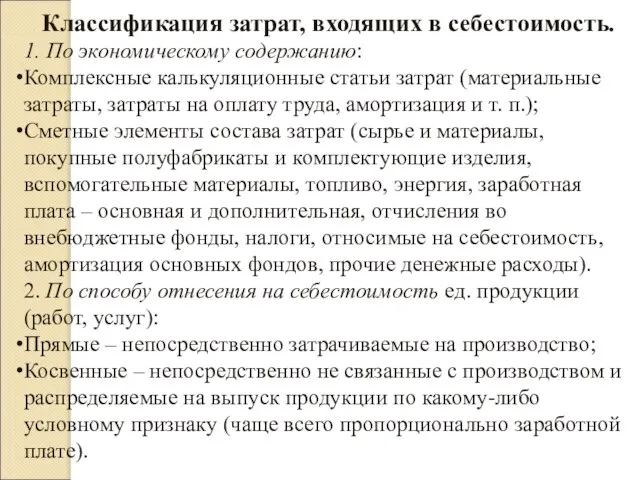

- 3. Классификация затрат, входящих в себестоимость. 1. По экономическому содержанию: Комплексные калькуляционные статьи затрат (материальные затраты, затраты

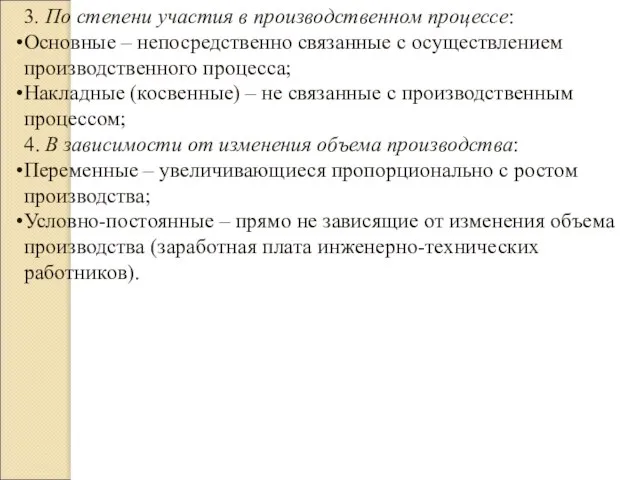

- 4. 3. По степени участия в производственном процессе: Основные – непосредственно связанные с осуществлением производственного процесса; Накладные

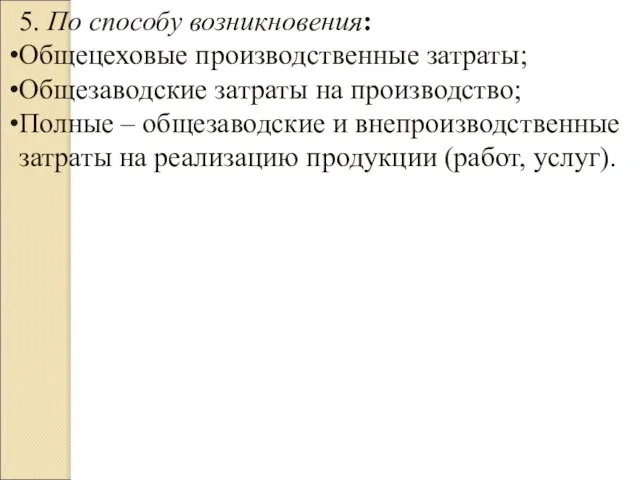

- 5. 5. По способу возникновения: Общецеховые производственные затраты; Общезаводские затраты на производство; Полные – общезаводские и внепроизводственные

- 6. Для расчета себестоимости используются методы прямого счета (на основе определенных норм и нормативов затрат), факторного анализа

- 7. 2. Анализ себестоимости продукции по элементам затрат и калькуляционным статьям Производственные затраты предприятий и объединений в

- 8. Рассчитанные поэлементно затраты всех материальных и топливно-энергетических ресурсов используются для определения планового уровня материальных затрат и

- 9. Элементы затрат: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов и

- 10. Постатейное отражение затрат в плане, учете, отчетности и анализе раскрывает их целевое назначение и связь с

- 11. Часть калькуляционных статей – в основном одноэлементные, т.е. однородные по своему экономическому содержанию. К ним относятся

- 13. Скачать презентацию

Слайд 2Структура затрат на производство и реализацию продукции включает соотношение различных видов затрат.

Структура затрат на производство и реализацию продукции включает соотношение различных видов затрат.

Слайд 3Классификация затрат, входящих в себестоимость.

1. По экономическому содержанию:

Комплексные калькуляционные статьи затрат (материальные

Классификация затрат, входящих в себестоимость.

1. По экономическому содержанию:

Комплексные калькуляционные статьи затрат (материальные

Слайд 43. По степени участия в производственном процессе:

Основные – непосредственно связанные с осуществлением

3. По степени участия в производственном процессе:

Основные – непосредственно связанные с осуществлением

Слайд 55. По способу возникновения:

Общецеховые производственные затраты;

Общезаводские затраты на производство;

Полные – общезаводские и

5. По способу возникновения:

Общецеховые производственные затраты;

Общезаводские затраты на производство;

Полные – общезаводские и

Слайд 6 Для расчета себестоимости используются методы прямого счета (на основе определенных норм

Для расчета себестоимости используются методы прямого счета (на основе определенных норм

Слайд 72. Анализ себестоимости продукции по элементам затрат и калькуляционным статьям

Производственные затраты предприятий

2. Анализ себестоимости продукции по элементам затрат и калькуляционным статьям

Производственные затраты предприятий

Слайд 8Рассчитанные поэлементно затраты всех материальных и топливно-энергетических ресурсов используются для определения планового

Рассчитанные поэлементно затраты всех материальных и топливно-энергетических ресурсов используются для определения планового

Слайд 9Элементы затрат: материальные затраты, затраты на оплату труда, отчисления на социальные нужды,

Элементы затрат: материальные затраты, затраты на оплату труда, отчисления на социальные нужды,

Слайд 10Постатейное отражение затрат в плане, учете, отчетности и анализе раскрывает их целевое

Постатейное отражение затрат в плане, учете, отчетности и анализе раскрывает их целевое

Слайд 11Часть калькуляционных статей – в основном одноэлементные, т.е. однородные по своему экономическому

Часть калькуляционных статей – в основном одноэлементные, т.е. однородные по своему экономическому

Собор Парижской Богоматери. Франция - родина готической архитектуры

Собор Парижской Богоматери. Франция - родина готической архитектуры Паркет Europa

Паркет Europa О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года

О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года Тайна Шекспира

Тайна Шекспира Торнадо любви. Направление Личные Цели

Торнадо любви. Направление Личные Цели Who took the cookie from the cookie jar

Who took the cookie from the cookie jar Сказка «Волшебное число»

Сказка «Волшебное число» My giant nerd boyfriend

My giant nerd boyfriend Роль системы развития персонала организации

Роль системы развития персонала организации Цифровая подстанция - важный элемент интеллектуальной энергосистемы

Цифровая подстанция - важный элемент интеллектуальной энергосистемы Как работают экономисты

Как работают экономисты «Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна

«Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна Жемчужины Республики Марий Эл

Жемчужины Республики Марий Эл Социальная напряжённость

Социальная напряжённость Метрологическое обеспечение технологического процесса изготовления продукции

Метрологическое обеспечение технологического процесса изготовления продукции Технологии разработки проектов, программ и требования к их реализации

Технологии разработки проектов, программ и требования к их реализации Построение чертежа фартука

Построение чертежа фартука Финансовая отчетностьв реальном времени.

Финансовая отчетностьв реальном времени. Кислоты 11 класс

Кислоты 11 класс Внутреннее строение рыб

Внутреннее строение рыб Автоматизация АОСЧ

Автоматизация АОСЧ М.А.Шолохов

М.А.Шолохов Гармония образа

Гармония образа Словарик горнорудных профессий

Словарик горнорудных профессий План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг.

План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг. Гражданское общество и правовое государство. 9 класс

Гражданское общество и правовое государство. 9 класс Конкурс чтецов, посвящённый творчеству Э. Асадова

Конкурс чтецов, посвящённый творчеству Э. Асадова СГУ им. Чернышевского

СГУ им. Чернышевского