- Анализ индексаДоу-Джонса

Содержание

- 2. Анализ индекса Доу-Джонса Задача 1. Предпосылки регрессионного анализа: RS – критерий, равенство математического ожидания нулю, тест

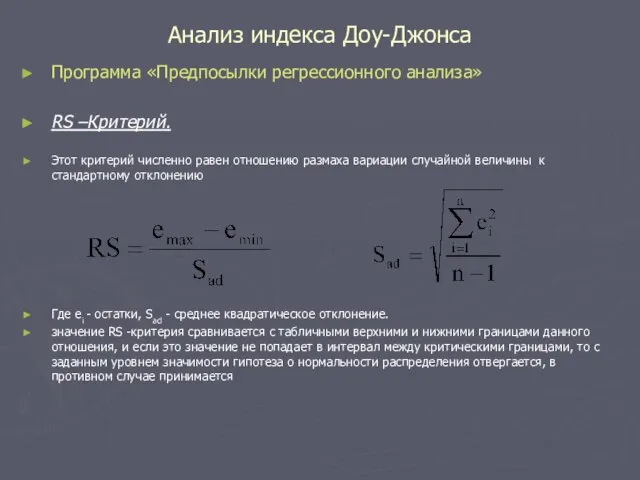

- 3. Анализ индекса Доу-Джонса Программа «Предпосылки регрессионного анализа» RS –Критерий. Этот критерий численно равен отношению размаха вариации

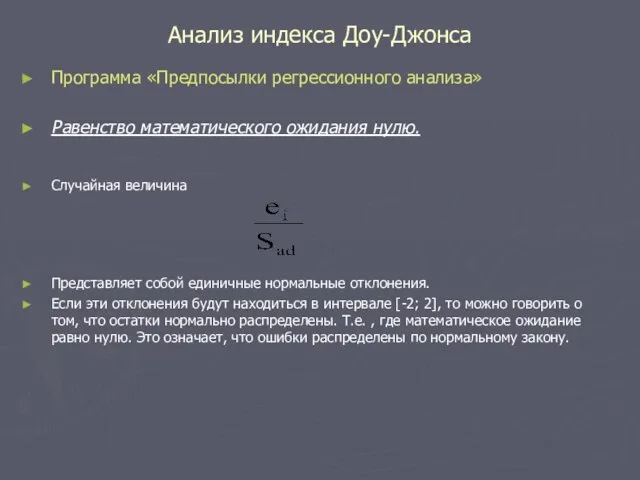

- 4. Анализ индекса Доу-Джонса Программа «Предпосылки регрессионного анализа» Равенство математического ожидания нулю. Случайная величина Представляет собой единичные

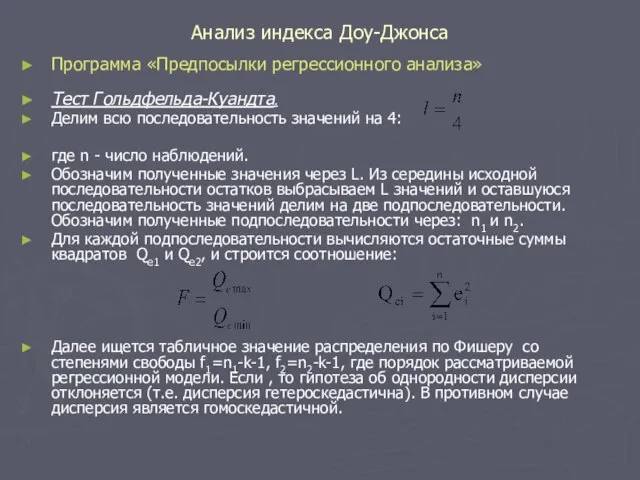

- 5. Анализ индекса Доу-Джонса Программа «Предпосылки регрессионного анализа» Тест Гольдфельда-Куандта. Делим всю последовательность значений на 4: где

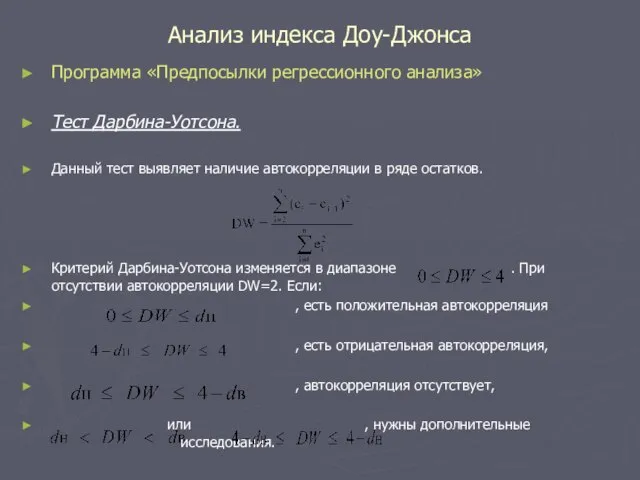

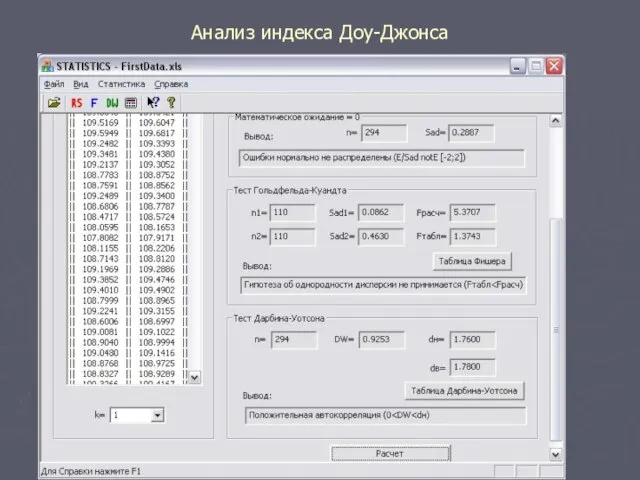

- 6. Анализ индекса Доу-Джонса Программа «Предпосылки регрессионного анализа» Тест Дарбина-Уотсона. Данный тест выявляет наличие автокорреляции в ряде

- 7. Анализ индекса Доу-Джонса

- 8. Анализ индекса Доу-Джонса Статья. В статье анализируется динамика первого в истории фондового индекса - индекса Доу-Джонса.

- 9. Анализ индекса Доу-Джонса Статья. Выявляя структуру ряда, с помощью автокорреляции получили, что в ряде присутствует только

- 10. Анализ индекса Доу-Джонса Статья. Авторегрессия работает на 96,3 %. По RS-критерий получаем, что случайные компоненты распределены

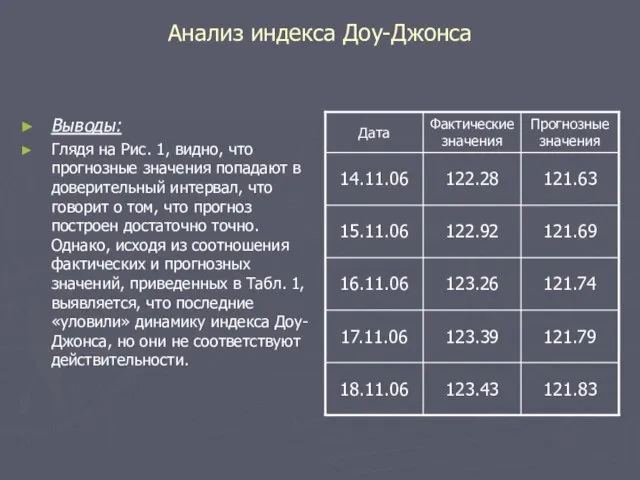

- 11. Анализ индекса Доу-Джонса Выводы: Глядя на Рис. 1, видно, что прогнозные значения попадают в доверительный интервал,

- 13. Скачать презентацию

Слайд 2Анализ индекса Доу-Джонса

Задача 1.

Предпосылки регрессионного анализа: RS – критерий, равенство математического ожидания

Анализ индекса Доу-Джонса

Задача 1.

Предпосылки регрессионного анализа: RS – критерий, равенство математического ожидания

Слайд 3Анализ индекса Доу-Джонса

Программа «Предпосылки регрессионного анализа»

RS –Критерий.

Этот критерий численно равен отношению размаха

Анализ индекса Доу-Джонса

Программа «Предпосылки регрессионного анализа»

RS –Критерий.

Этот критерий численно равен отношению размаха

Слайд 4Анализ индекса Доу-Джонса

Программа «Предпосылки регрессионного анализа»

Равенство математического ожидания нулю.

Случайная величина

Представляет собой

Анализ индекса Доу-Джонса

Программа «Предпосылки регрессионного анализа»

Равенство математического ожидания нулю.

Случайная величина

Представляет собой

Слайд 5Анализ индекса Доу-Джонса

Программа «Предпосылки регрессионного анализа»

Тест Гольдфельда-Куандта.

Делим всю последовательность значений на 4:

где

Анализ индекса Доу-Джонса

Программа «Предпосылки регрессионного анализа»

Тест Гольдфельда-Куандта.

Делим всю последовательность значений на 4:

где

Слайд 6Анализ индекса Доу-Джонса

Программа «Предпосылки регрессионного анализа»

Тест Дарбина-Уотсона.

Данный тест выявляет наличие автокорреляции в

Анализ индекса Доу-Джонса

Программа «Предпосылки регрессионного анализа»

Тест Дарбина-Уотсона.

Данный тест выявляет наличие автокорреляции в

Слайд 7Анализ индекса Доу-Джонса

Анализ индекса Доу-Джонса

Слайд 8Анализ индекса Доу-Джонса

Статья.

В статье анализируется динамика первого в истории фондового индекса -

Анализ индекса Доу-Джонса

Статья.

В статье анализируется динамика первого в истории фондового индекса -

Слайд 9Анализ индекса Доу-Джонса

Статья.

Выявляя структуру ряда, с помощью автокорреляции получили, что в ряде

Анализ индекса Доу-Джонса

Статья.

Выявляя структуру ряда, с помощью автокорреляции получили, что в ряде

Слайд 10Анализ индекса Доу-Джонса

Статья.

Авторегрессия работает на 96,3 %.

По RS-критерий получаем, что случайные компоненты

Анализ индекса Доу-Джонса

Статья.

Авторегрессия работает на 96,3 %.

По RS-критерий получаем, что случайные компоненты

Слайд 11Анализ индекса Доу-Джонса

Выводы:

Глядя на Рис. 1, видно, что прогнозные значения попадают в

Анализ индекса Доу-Джонса

Выводы:

Глядя на Рис. 1, видно, что прогнозные значения попадают в

МОУ Алтайская СОШ №2 является ресурсным центром образовательного округа №2 Алтайского района.

МОУ Алтайская СОШ №2 является ресурсным центром образовательного округа №2 Алтайского района. Составное глагольное сказуемое

Составное глагольное сказуемое Весна-лето 2022. Обзорная познавательная экскурсия

Весна-лето 2022. Обзорная познавательная экскурсия О некоторых особенностях статистического распределения малых тел Солнечной системы

О некоторых особенностях статистического распределения малых тел Солнечной системы Новогодние загадки

Новогодние загадки Подготовка к ГИА в 9 классе. Задание С

Подготовка к ГИА в 9 классе. Задание С Herzlich willkommen zum ersten Sprachzirkel

Herzlich willkommen zum ersten Sprachzirkel Законы арифметических действий (5 класс)

Законы арифметических действий (5 класс) Экологическое право

Экологическое право 2009 год – ГОД МОЛОДЕЖИ

2009 год – ГОД МОЛОДЕЖИ Были дебри да леса, стали в дебрях чудеса

Были дебри да леса, стали в дебрях чудеса Сохранение традиций народного глиняного промысла в детском объединении Керамика через использование современных технологий

Сохранение традиций народного глиняного промысла в детском объединении Керамика через использование современных технологий Свободная дислокация по билбордам г. Астана (ноябрь)

Свободная дислокация по билбордам г. Астана (ноябрь) Новая жизнь нашему дому

Новая жизнь нашему дому Можно ли сделать звук видимым?

Можно ли сделать звук видимым? Презентация на тему:«Курение - вред»

Презентация на тему:«Курение - вред» Проект жилого частного дома «ЛУКОМОРЬЕ» Галицкая Ирина Васильевна, коммерческий директор Greenside 12.04.2011

Проект жилого частного дома «ЛУКОМОРЬЕ» Галицкая Ирина Васильевна, коммерческий директор Greenside 12.04.2011 Поиск информации в базе данных доказательной медицины Турдалиева Ботагоз Саитовна – д.м.н., директор ЦДМ КазНМУ

Поиск информации в базе данных доказательной медицины Турдалиева Ботагоз Саитовна – д.м.н., директор ЦДМ КазНМУ Посвящается моему прадеду Никитину Ивану Аверьяновичу

Посвящается моему прадеду Никитину Ивану Аверьяновичу Успешные интернет-проекты: проектирование, разработка, сопровождение Сергей Панарин, генеральный директор Интернет-компании ACTI

Успешные интернет-проекты: проектирование, разработка, сопровождение Сергей Панарин, генеральный директор Интернет-компании ACTI К пастырям ночью голос прозвучал: Встаньте, не бойтесь, Бог нам радость дал! Все оставить не страшитесь, В град Давидов поспешите, Т

К пастырям ночью голос прозвучал: Встаньте, не бойтесь, Бог нам радость дал! Все оставить не страшитесь, В град Давидов поспешите, Т Этиология, патогинез

Этиология, патогинез  Презентация на тему Я талантлив

Презентация на тему Я талантлив Экология

Экология Проект. Служба ремонта Помогатор

Проект. Служба ремонта Помогатор ДИРЕКТОРСКИЙ КЛУБ.

ДИРЕКТОРСКИЙ КЛУБ. И. Соколов-Микитов Рассказ «Все ярче и ярче светит солнце» (Урок чтения и развития речи во 2 классе по теме «Весна»

И. Соколов-Микитов Рассказ «Все ярче и ярче светит солнце» (Урок чтения и развития речи во 2 классе по теме «Весна» Образование и наука в первой половине 19 в.

Образование и наука в первой половине 19 в.