Слайд 2JSC «Schwarz Oil»

JSC «Schwarz Oil» - международная компания, зарегистрированная во Франкфурте (Германия)

и специализирующаяся на добыче нефти, геологоразведке, нефтепереработке и последующей реализации нефтепродуктов оптовым покупателям. Компания имеет ряд дочерних обществ, расположенных в разных странах. Головная компания, расположенная в Германии, отвечает за управление активами, финансирование глобальных проектов и стратегическое планирование. Дочерние компании развивают бизнес Компании в регионах.

JSC «Schwarz oil» принадлежит двум немецким компаниям, JSC «Schwarz energy» (80%) и JSC «Deutsches Gas» (20%).

АО «Шварц Ойл Россия» – дочерняя компания JSC Schwarz Oil, развивающая направление геологоразведки, добычи нефти в России и её последующего трансфера на нефтеперерабатывающие заводы «Schwarz oil – Asia» LLC и «Schwarz Oil – North» LLC.

Адрес: Пресненская Набережная, 12, Москва, Россия, 123100.

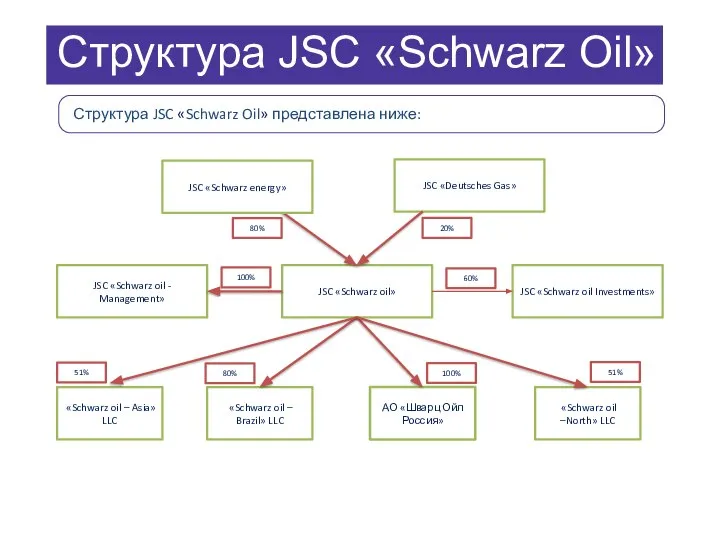

Слайд 3Структура JSC «Schwarz Oil»

Структура JSC «Schwarz Oil» представлена ниже:

Слайд 4АО «Шварц Ойл Россия»

Компания получает финансирование от двух источников: капитальные инвестиции от

JSC «Schwarz Oil Investments» под развитие инфраструктуры и инвестиционных проектов, а также выручку от реализации нефти Schwarz Oil – Asia и Schwarz Oil – North. Структура Шварц Ойл Россия делится на три сегмента: административный, сегмент добычи нефти и сегмент транспортировки.

Основной регион нефтедобычи на данный момент – о. Сахалин, а основной проект – проект разработки континентального шельфа «Восточный берег». Также компания разрабатывает залежи в Ханты-Мансийском автономном округе в рамках проекта «Шварц – Север».

Основное направление транспортировки нефти – морские перевозки («Шварц Ойл Океан») с о. Сахалин в порты восточного Китая. «Шварц Ойл Транс – Запад» отвечают за трансфер нефти, добытой в ХМАО, в западном направлении – на немецкие нефтеперерабатывающие заводы (North).

Административный сегмент представлен лизинговой компанией «Шварц Ойл Лизинг», отвечающей за аренду оборудования внешних поставщиков, компанией, отвечающей за геологическую разведку потенциальных месторождений «Шварц Ойл Разведка», компанией с общим административным персоналом «Управление активами» и «Первым немецким банком», обслуживающим денежные потоки всех предприятий.

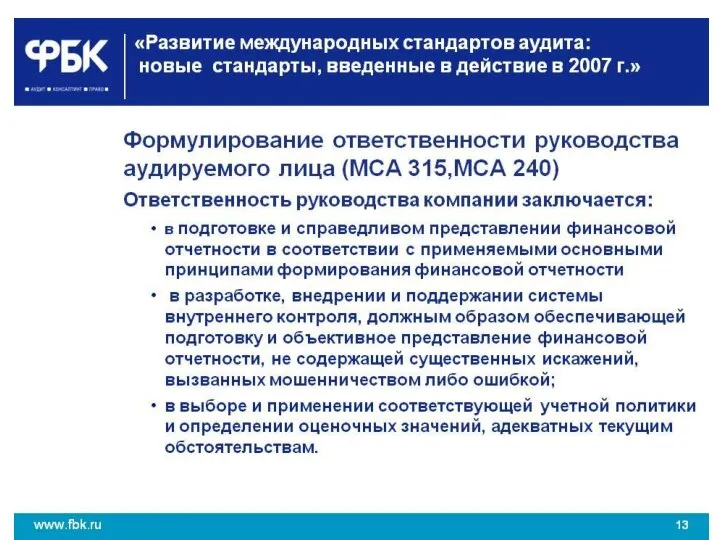

Слайд 61. Оформление выводов по результатам

инвентаризации

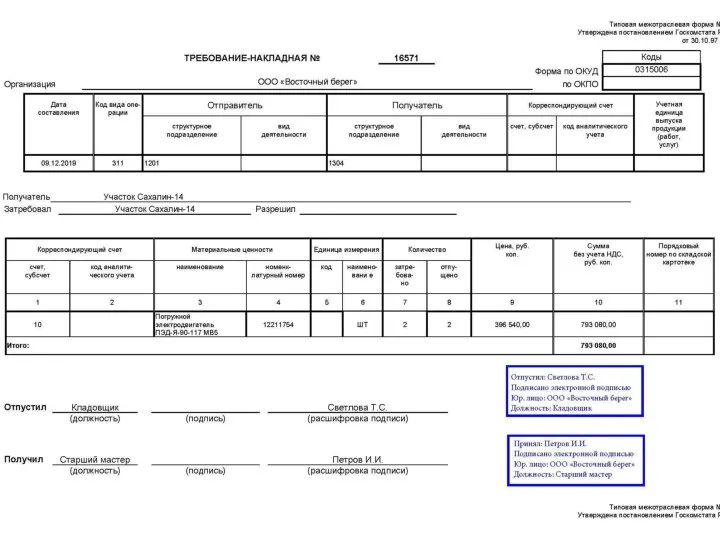

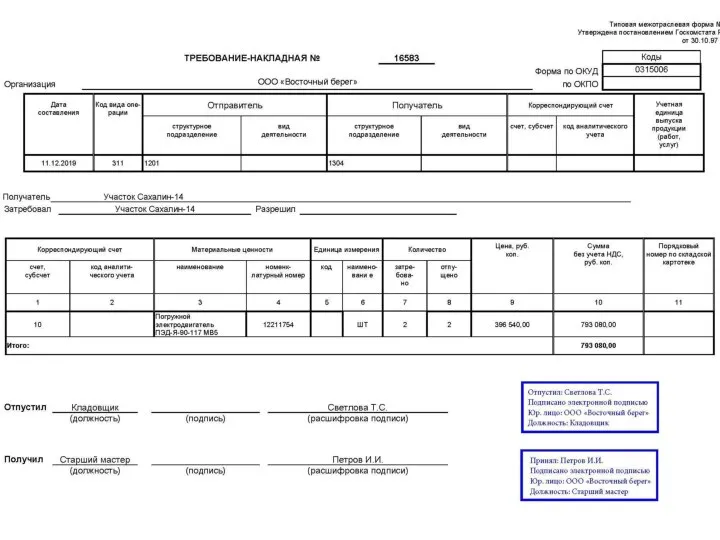

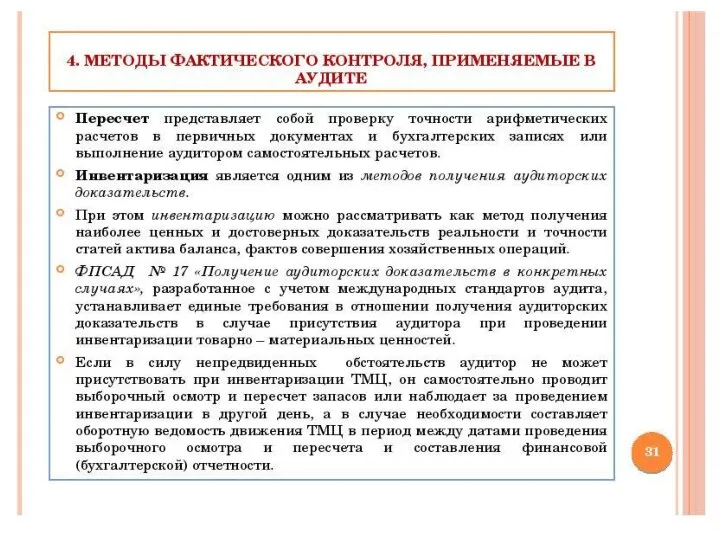

1 декабря 2019 года Клиентом была

проведена инвентаризация на нефтедобывающем комплексе на о. Сахалин. Нами был направлен представитель КПМГ для подсчета позиций ТМЦ по выборке в качестве одной из форм детального теста статьи бухгалтерского баланса «Запасы». Инвентаризацией аудиторская команда подтверждает две предпосылки подготовки отчетности – существование и точность.

В ходе проведения инвентаризации выявлена недостача следующей позиции МПЗ:

Погружной электродвигатель ПЭД-Я-90-117 МВ5 (4 шт.) общей стоимостью

1 586 160 руб.

В день инвентаризации представитель КПМГ запросил у заведующего складом первичные учетные документы, подтверждающие списание в учете недостающих двигателей. Запрошенные документы предоставлены не были.

При приведении результатов инвентаризации к 31.12.2019 был направлен повторный запрос на предоставление первичного учетного документа на списание недостающих ТМЦ. Клиент предоставил Требования-накладные на отпуск ТМЦ (см. вложение).

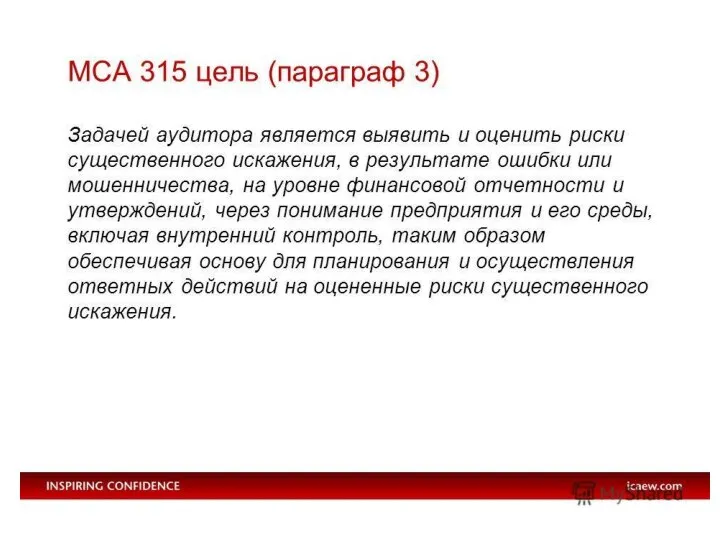

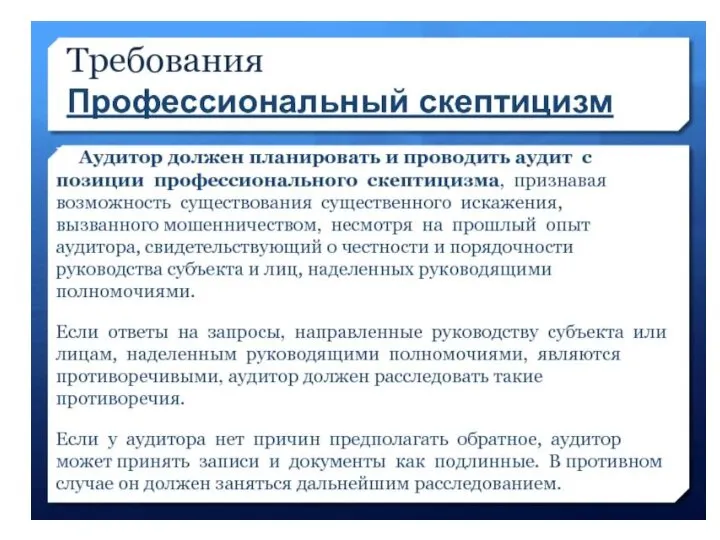

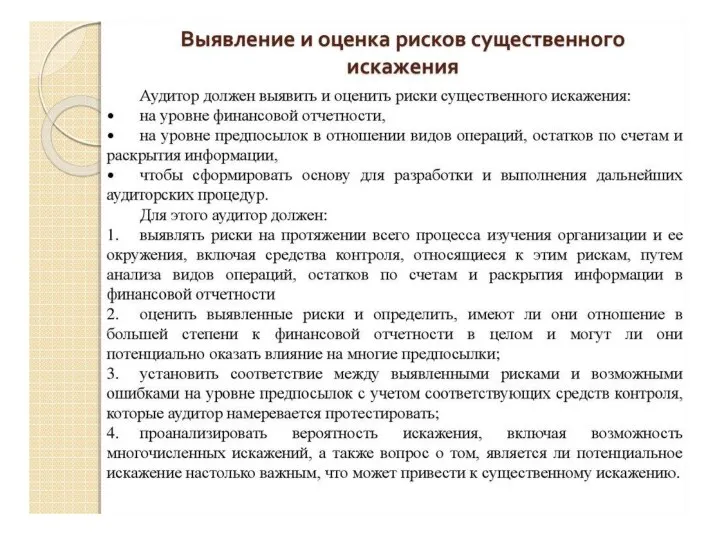

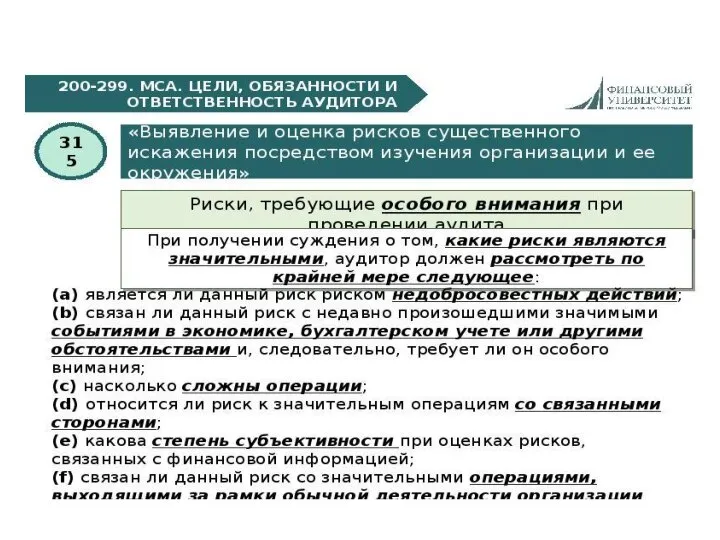

Какие недостатки были выявлены в ходе данной процедуры в соответствии

с МСА 315?

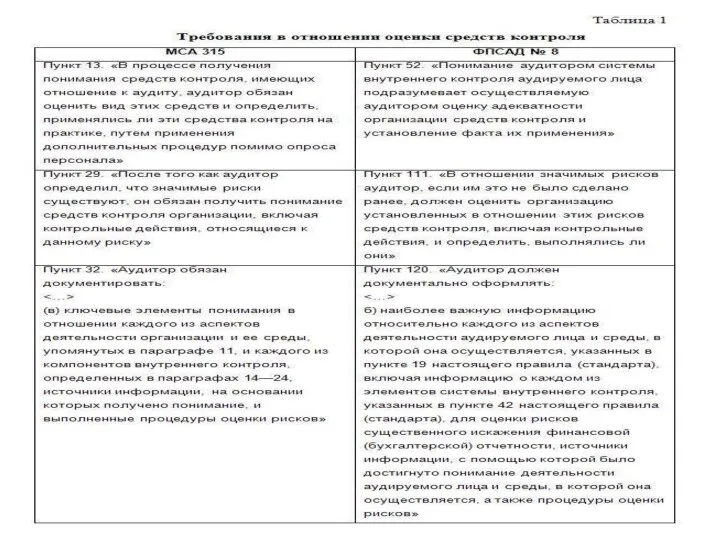

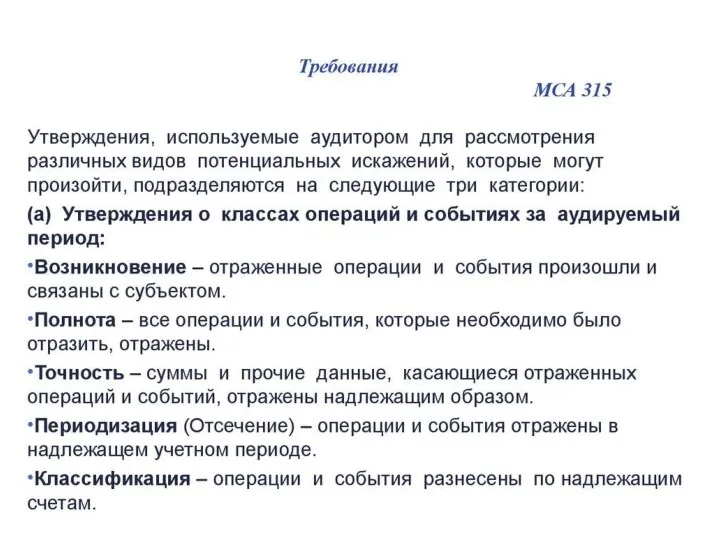

Слайд 15Риск контроля

Риск контроля представляет собой оценку действенности системы внутреннего контроля клиента с

точки зрения ее способности предотвращать или обнаруживать ошибки. Система внутреннего контроля предприятия образуется подсистемами внутрихозяйственного контроля и внутреннего аудита. В свою очередь, в подсистеме внутрихозяйственного контроля, функции которого реализуют все структурные подразделения аппарата управления, особо следует выделить внутрихозяйственный контроль, реализуемый специалистами финансовой службы. Поэтому при определении риска контроля необходимо оценить надежность и действенность подсистем внутрихозяйственного контроля и внутреннего аудита.

Риск средств контроля характеризует степень надежности системы бухгалтерского учета и системы внутреннего контроля экономического субъекта, которые являются взаимодополняющими категориями:

а) высокой надежности соответствует низкий риск;

б) средней надежности соответствует средний риск;

в) низкой надежности соответствует высокий риск.

Слайд 16Эту работу необходимо проводить в три этапа:

а) общее знакомство с системой внутреннего

контроля;

б) первичная оценка надежности системы внутреннего контроля;

в) подтверждение достоверности оценки надежности системы внутреннего контроля.

Для оценки риска средств контроля применяются специальные аудиторские процедуры, называемые тестированием средств контроля, которые позволяют убедится в том:

а) надежно ли работают предусмотренные на предприятии системы бухгалтерского учета и внутреннего контроля и способны ли эти системы эффективно препятствовать появлению существенных искажений бухгалтерской отчетности и выявлять их;

б) работают ли средства контроля с одинаковой эффективностью на протяжении всего отчетного периода.

Тестирование контроля может включать в себя:

а) проверку документов, отражающих проведение финансово - хозяйственных операций, и получение в связи с этим аудиторских доказательств того, что средства контроля функционировали надлежащим образом;

б) опросы и наблюдение за оформлением операций с целью получить аудиторские доказательства функционирования контроля в случаях, когда невозможно получить прямые документальные подтверждения этого;

в) использование результатов других аудиторских процедур для получения данных о работоспособности средств контроля.

Слайд 17При анализе результатов тестирования средств контроля необходимо принимать во внимание, что некоторые

средства контроля могут быть эффективны в целом, но не быть эффективными в отдельные периоды времени.

Это может быть связано со следующими факторами:

а) кратковременная замена учетного работника, ответственного за осуществление данного контроля, в связи с отпуском или болезнью;

б) особенности работы бухгалтерии экономического субъекта, отражающие сезонные периоды работы повышенной интенсивности;

в) появление ошибок, имеющих единичный и случайный характер.

Тестирование средств контроля производится во всех случаях, кроме тех, когда риск контроля оценивается как высокий. Чем в большей степени аудитор собирается опираться при подготовке своего мнения на определенные средства контроля, тем тщательнее он должен проверять их надежность и эффективность.

Слайд 18Результаты оценки риска средств контроля аудитор должен отразить в общем плане аудита,

а уточняющие оценки (если таковые имеются) - в рабочей документации по проверке.

Как свидетельствует аудиторская практика, уровень риска контроля повышается при компьютерном варианте ведения бухгалтерского учета с применением не апробированных бухгалтерских программ. Кроме того, фактором увеличения риска контроля является сам факт выявления предыдущей аудиторской проверкой ошибок и неточностей в системе бухгалтерского учета клиента.

Мастерская по ремонту мобильных телефонов«ЭЛЕКТРО»

Мастерская по ремонту мобильных телефонов«ЭЛЕКТРО» Мастер-класс «БЛОГОВЕСТ – Новое блюдо библиотечной кухни»

Мастер-класс «БЛОГОВЕСТ – Новое блюдо библиотечной кухни» Презентация на тему : «Баскетбол - моя стихия»

Презентация на тему : «Баскетбол - моя стихия» Новости науки и технологий За период с 29.02.08 по 28.03.08

Новости науки и технологий За период с 29.02.08 по 28.03.08 Р у с с к и й я з ы к в системе учебников «Начальная школа XXI века»

Р у с с к и й я з ы к в системе учебников «Начальная школа XXI века» Основные акценты ФГОС НОО и механизмы его реализации.Основная образовательная программа: проектирование и способы реализации

Основные акценты ФГОС НОО и механизмы его реализации.Основная образовательная программа: проектирование и способы реализации Новое поколение устройств для геопозиционирования

Новое поколение устройств для геопозиционирования Виды гриндеров

Виды гриндеров Концепция питания .24 часа._FIN_Expert ppt

Концепция питания .24 часа._FIN_Expert ppt The systems life cycle

The systems life cycle Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ

Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ Презентация на тему Аркадий Кирсанов в произведение Ивана сергеевича тургенева «отцы и дети»

Презентация на тему Аркадий Кирсанов в произведение Ивана сергеевича тургенева «отцы и дети» Рекламная кампания умных очков

Рекламная кампания умных очков Звуки и буквы

Звуки и буквы Некоммерческие организации

Некоммерческие организации “Все наши замыслы, все поиски и построения превращаются в прах, если у ученика нет желания учиться” Василий Андреевич Сухомлинск

“Все наши замыслы, все поиски и построения превращаются в прах, если у ученика нет желания учиться” Василий Андреевич Сухомлинск Презентация на тему Микроскоп

Презентация на тему Микроскоп Город на Кии

Город на Кии Выполнила студентка 4 курса филологического факультета КГПИ Дуркина Юлия 2010

Выполнила студентка 4 курса филологического факультета КГПИ Дуркина Юлия 2010 Преднастроенное решение Speed@EWM как инструмент повышения эффективности проекта по внедрению расширенного управления складом (SAP EWM)

Преднастроенное решение Speed@EWM как инструмент повышения эффективности проекта по внедрению расширенного управления складом (SAP EWM) Презентация на тему Атмосфера Земли. Атмосферное давление

Презентация на тему Атмосфера Земли. Атмосферное давление ОСНОВНЫЕ ФОРМЫ ЦЕННОСТНОГО ОСВОЕНИЯ БЫТИЯ. ЦЕННОСТИ ПРАВА

ОСНОВНЫЕ ФОРМЫ ЦЕННОСТНОГО ОСВОЕНИЯ БЫТИЯ. ЦЕННОСТИ ПРАВА Самоанализ. Тест

Самоанализ. Тест Словестные задачи

Словестные задачи Этапы медиапланирования

Этапы медиапланирования POSm 2020

POSm 2020 Роль денег как средства обмена

Роль денег как средства обмена Использование трафаретов на уроках биологии Учитель биологии МОУ «СОШ №15 с УИОП» Бойкова Ирина Юрьевна

Использование трафаретов на уроках биологии Учитель биологии МОУ «СОШ №15 с УИОП» Бойкова Ирина Юрьевна