- Аудит правовых аспектов в деятельности страховщика

Содержание

- 2. Содержание : Содержание аудита правовых аспектов страховой деятельности Аудит учредительных документов и лицензирование страховой деятельности Аудит

- 3. Содержание аудита правовых аспектов страховой деятельности Учредительных документов Протоколов собраний акционеров Заседаний советов директоров Приказов и

- 4. Оценка законной деятельности страховщика Это проверка правового обеспечения и правовой деятельности. Аудитор оценивает правомерность функционирования СО

- 6. Вывод Оценка деятельности страховщика начинается с установления законности деятельности на страховом рынке,т.е. проверки правого обеспечения правовой,страховой,инвестиционной

- 7. Аудит учредительных документов и лицензирование страховой деятельности Наименование страховщика Юридический адрес Виды страховой деятельности Номер и

- 8. Аудитор при проверке общих оснований признания сделок недействительными законодательством о страховании должен принимать во внимание следующие

- 9. Если страхователь при заключении договора страхования сообщил заведомо ложные сведения об обстоятельствах, имеющих существенное значение для

- 10. Оценка законности сделок страховщика на основе аудиторской проверке договоров страхования - это доказательства правовой обоснованности деятельности

- 11. Вывод Используется тестирование правового обеспечения,в том числе и приложение к ней,свидетельства о государственной регистрации,учредительных документов и

- 12. Аудит формирования и изменений уставного капитала Законность создания и регистрации Соответствие страховых,инвестиционных и прочих финансовых операций

- 13. Уставный капитал - стартовый капитал,необходимый страховщику для осуществления финансово-хозяйственной деятельности в целях получения прибыли. По объективным

- 14. Размер уставного капитала - это основа формирования собственных средств,основа для определения максимального размера единичного риска,который возможно

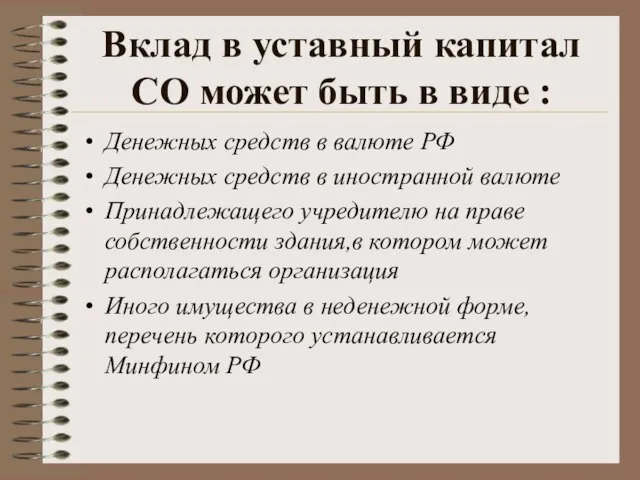

- 15. Вклад в уставный капитал СО может быть в виде : Денежных средств в валюте РФ Денежных

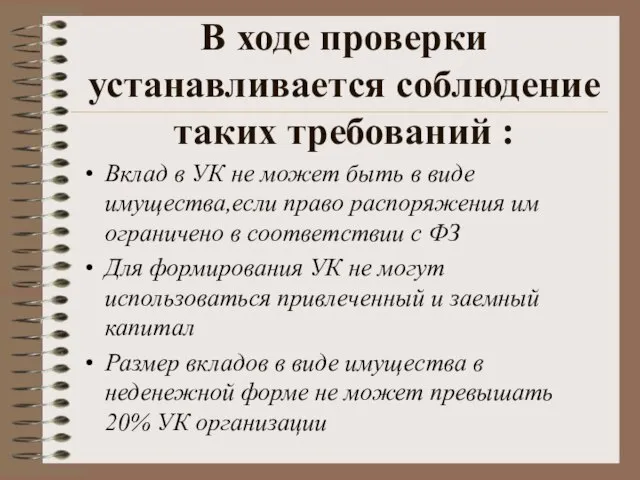

- 16. В ходе проверки устанавливается соблюдение таких требований : Вклад в УК не может быть в виде

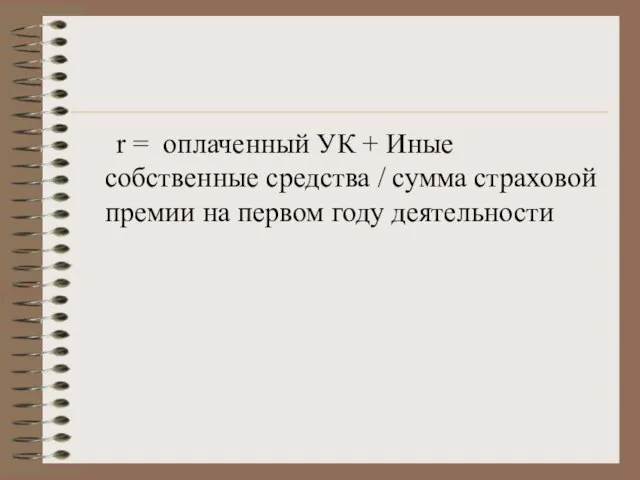

- 17. r = оплаченный УК + Иные собственные средства / сумма страховой премии на первом году деятельности

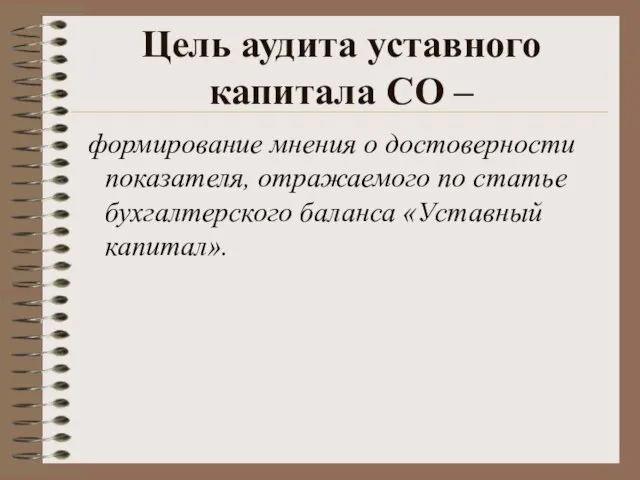

- 18. Цель аудита уставного капитала СО – формирование мнения о достоверности показателя, отражаемого по статье бухгалтерского баланса

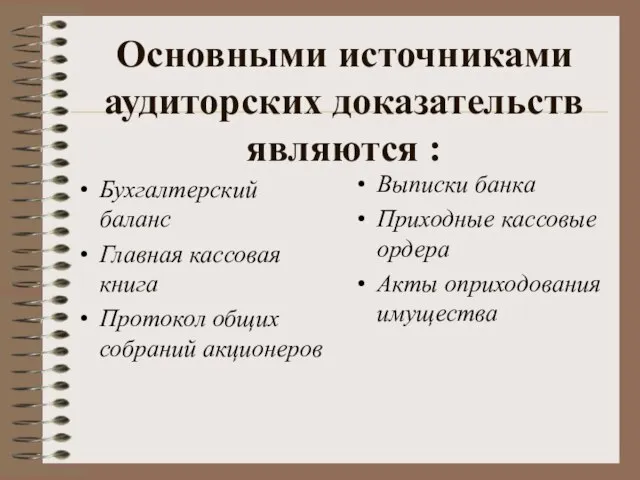

- 19. Основными источниками аудиторских доказательств являются : Бухгалтерский баланс Главная кассовая книга Протокол общих собраний акционеров Выписки

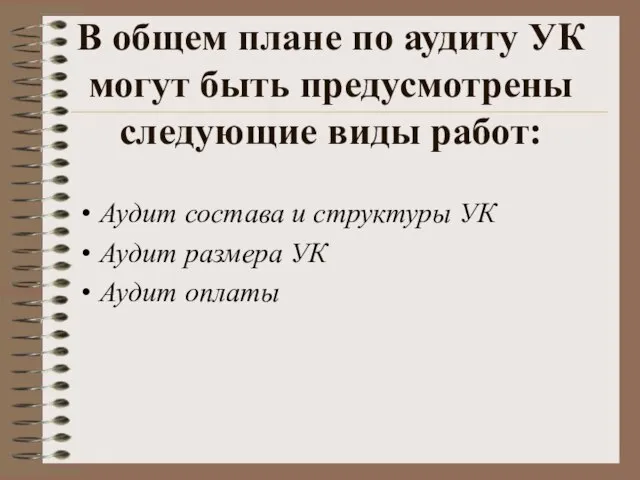

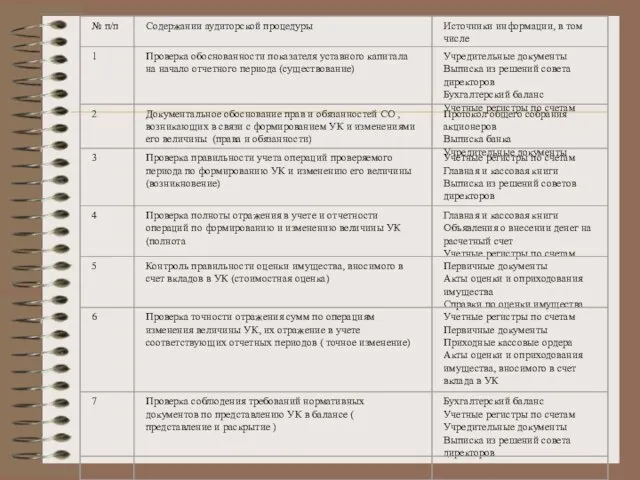

- 20. В общем плане по аудиту УК могут быть предусмотрены следующие виды работ: Аудит состава и структуры

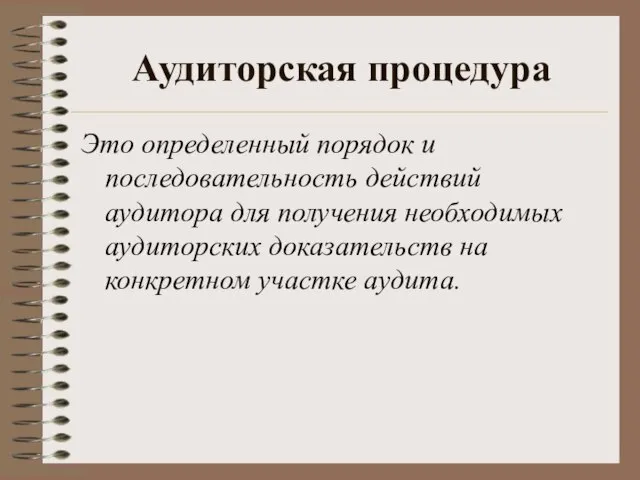

- 21. Аудиторская процедура Это определенный порядок и последовательность действий аудитора для получения необходимых аудиторских доказательств на конкретном

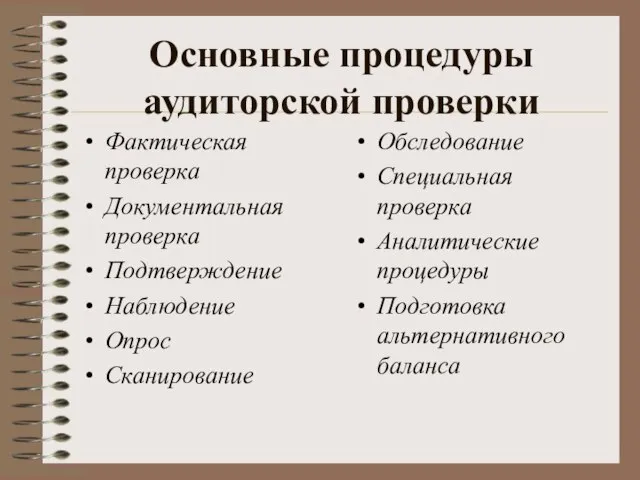

- 22. Основные процедуры аудиторской проверки Фактическая проверка Документальная проверка Подтверждение Наблюдение Опрос Сканирование Обследование Специальная проверка Аналитические

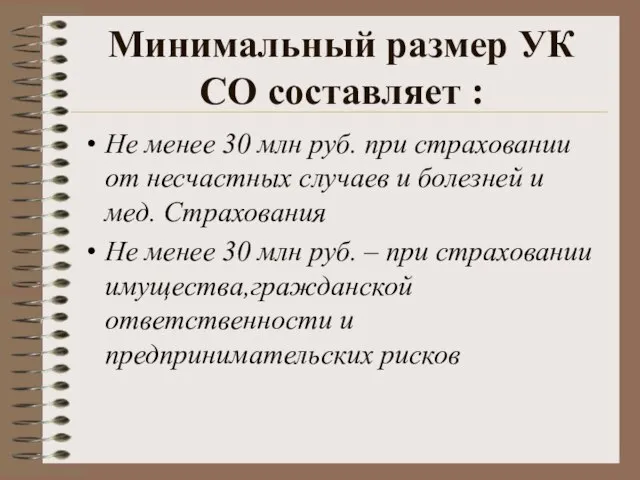

- 24. Минимальный размер УК СО составляет : Не менее 30 млн руб. при страховании от несчастных случаев

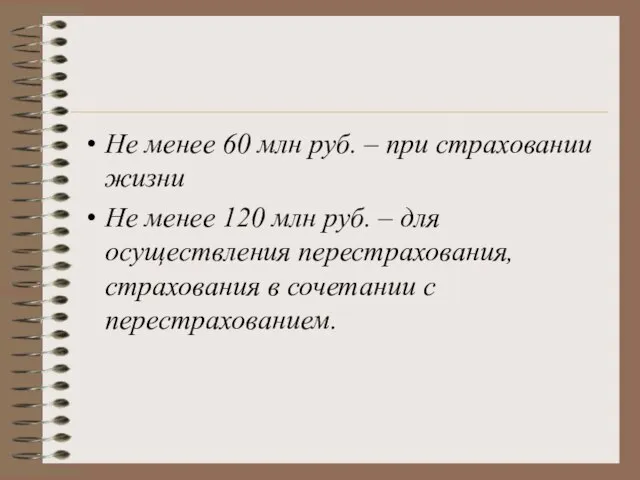

- 25. Не менее 60 млн руб. – при страховании жизни Не менее 120 млн руб. – для

- 26. Вывод Аудит формирования УК и его изменений предполагает проверку законности создания и регистрации , активов ,

- 27. Аудит добавочного и резервного капиталов в страховой организации Цель аудита добавочного капитала- формирование мнения о достоверности

- 28. На величину добавочного капитала влияют : Суммы переоценки объектов основных средств Эмиссионный доход Курсовые разницы,связанные с

- 30. Скачать презентацию

Слайд 2Содержание :

Содержание аудита правовых аспектов страховой деятельности

Аудит учредительных документов и лицензирование

Содержание :

Содержание аудита правовых аспектов страховой деятельности

Аудит учредительных документов и лицензирование

Слайд 3Содержание аудита правовых аспектов страховой деятельности

Учредительных документов

Протоколов собраний акционеров

Заседаний советов директоров

Содержание аудита правовых аспектов страховой деятельности

Учредительных документов

Протоколов собраний акционеров

Заседаний советов директоров

Слайд 4Оценка законной деятельности страховщика

Это проверка правового обеспечения и правовой деятельности. Аудитор

Оценка законной деятельности страховщика

Это проверка правового обеспечения и правовой деятельности. Аудитор

Слайд 6Вывод

Оценка деятельности страховщика начинается с установления законности деятельности на страховом рынке,т.е. проверки

Вывод

Оценка деятельности страховщика начинается с установления законности деятельности на страховом рынке,т.е. проверки

Слайд 7Аудит учредительных документов и лицензирование страховой деятельности

Наименование страховщика

Юридический адрес

Виды страховой деятельности

Номер

Аудит учредительных документов и лицензирование страховой деятельности

Наименование страховщика

Юридический адрес

Виды страховой деятельности

Номер

Слайд 8Аудитор при проверке общих оснований признания сделок недействительными законодательством о страховании должен

Аудитор при проверке общих оснований признания сделок недействительными законодательством о страховании должен

Слайд 9Если страхователь при заключении договора страхования сообщил заведомо ложные сведения об обстоятельствах,

Если страхователь при заключении договора страхования сообщил заведомо ложные сведения об обстоятельствах,

Слайд 10Оценка законности сделок страховщика на основе аудиторской проверке договоров страхования

- это доказательства

Оценка законности сделок страховщика на основе аудиторской проверке договоров страхования

- это доказательства

Слайд 11Вывод

Используется тестирование правового обеспечения,в том числе и приложение к ней,свидетельства о государственной

Вывод

Используется тестирование правового обеспечения,в том числе и приложение к ней,свидетельства о государственной

Слайд 12Аудит формирования и изменений уставного капитала

Законность создания и регистрации

Соответствие страховых,инвестиционных и

Аудит формирования и изменений уставного капитала

Законность создания и регистрации

Соответствие страховых,инвестиционных и

Слайд 13Уставный капитал

- стартовый капитал,необходимый страховщику для осуществления финансово-хозяйственной деятельности в целях

Уставный капитал

- стартовый капитал,необходимый страховщику для осуществления финансово-хозяйственной деятельности в целях

Слайд 14Размер уставного капитала

- это основа формирования собственных средств,основа для определения максимального

Размер уставного капитала

- это основа формирования собственных средств,основа для определения максимального

Слайд 15Вклад в уставный капитал СО может быть в виде :

Денежных средств в

Вклад в уставный капитал СО может быть в виде :

Денежных средств в

Слайд 16В ходе проверки устанавливается соблюдение таких требований :

Вклад в УК не может

В ходе проверки устанавливается соблюдение таких требований :

Вклад в УК не может

Слайд 17 r = оплаченный УК + Иные собственные средства / сумма страховой

r = оплаченный УК + Иные собственные средства / сумма страховой

Слайд 18Цель аудита уставного капитала СО –

формирование мнения о достоверности показателя, отражаемого

Цель аудита уставного капитала СО –

формирование мнения о достоверности показателя, отражаемого

Слайд 19Основными источниками аудиторских доказательств являются :

Бухгалтерский баланс

Главная кассовая книга

Протокол общих собраний акционеров

Выписки

Основными источниками аудиторских доказательств являются :

Бухгалтерский баланс

Главная кассовая книга

Протокол общих собраний акционеров

Выписки

Слайд 20В общем плане по аудиту УК могут быть предусмотрены следующие виды работ:

Аудит

В общем плане по аудиту УК могут быть предусмотрены следующие виды работ:

Аудит

Слайд 21Аудиторская процедура

Это определенный порядок и последовательность действий аудитора для получения необходимых аудиторских

Аудиторская процедура

Это определенный порядок и последовательность действий аудитора для получения необходимых аудиторских

Слайд 22Основные процедуры аудиторской проверки

Фактическая проверка

Документальная проверка

Подтверждение

Наблюдение

Опрос

Сканирование

Обследование

Специальная проверка

Аналитические процедуры

Подготовка альтернативного баланса

Основные процедуры аудиторской проверки

Фактическая проверка

Документальная проверка

Подтверждение

Наблюдение

Опрос

Сканирование

Обследование

Специальная проверка

Аналитические процедуры

Подготовка альтернативного баланса

Слайд 24Минимальный размер УК СО составляет :

Не менее 30 млн руб. при страховании

Минимальный размер УК СО составляет :

Не менее 30 млн руб. при страховании

Слайд 25Не менее 60 млн руб. – при страховании жизни

Не менее 120 млн

Не менее 60 млн руб. – при страховании жизни

Не менее 120 млн

Слайд 26Вывод

Аудит формирования УК и его изменений предполагает проверку законности создания и

Вывод

Аудит формирования УК и его изменений предполагает проверку законности создания и

Слайд 27Аудит добавочного и резервного капиталов в страховой организации

Цель аудита добавочного капитала-

Аудит добавочного и резервного капиталов в страховой организации

Цель аудита добавочного капитала-

Слайд 28На величину добавочного капитала влияют :

Суммы переоценки объектов основных средств

Эмиссионный доход

Курсовые разницы,связанные

На величину добавочного капитала влияют :

Суммы переоценки объектов основных средств

Эмиссионный доход

Курсовые разницы,связанные

Презентация на тему Организация процесса самообразования в педагогической деятельности учителя

Презентация на тему Организация процесса самообразования в педагогической деятельности учителя  Препараты_БалансМедЭстетик_обзор

Препараты_БалансМедЭстетик_обзор World of superstitions

World of superstitions Подолання небезпечних ділянок місцевості (дорога, перехрестя, відкрита ділянка місцевості, тощо).Заняття №3

Подолання небезпечних ділянок місцевості (дорога, перехрестя, відкрита ділянка місцевості, тощо).Заняття №3 Обитатели коралловых рифов Красного моря

Обитатели коралловых рифов Красного моря Интернет представительство как основа стратегии в Сети Москва, 2003.

Интернет представительство как основа стратегии в Сети Москва, 2003. Презентация на тему Шолохов Они сражались за Родину

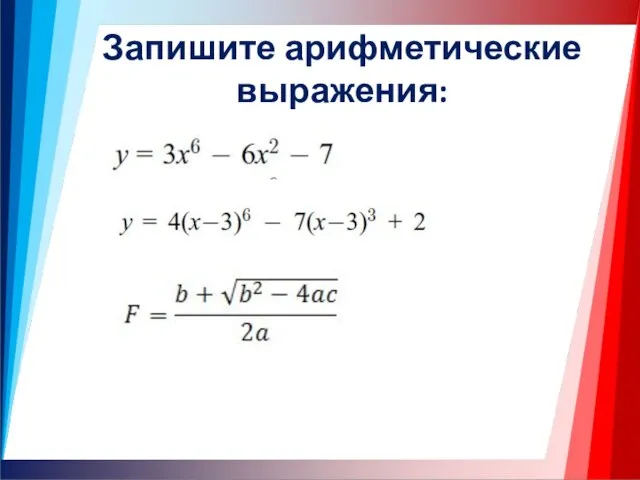

Презентация на тему Шолохов Они сражались за Родину Запишите арифметические выражения:

Запишите арифметические выражения: Сравнительная оценка различных методов дворового компостирования

Сравнительная оценка различных методов дворового компостирования Какой PR приносит проблемы?

Какой PR приносит проблемы? Химические средства в быту

Химические средства в быту «Алден-Вет РЕВЮ» - ежеквартальная информационная газета сети Ветеринарных Центров «Алден-Вет» Предложение для партнеров

«Алден-Вет РЕВЮ» - ежеквартальная информационная газета сети Ветеринарных Центров «Алден-Вет» Предложение для партнеров Акция «Помогите птицам»

Акция «Помогите птицам» Готы

Готы Свадебное агентство

Свадебное агентство Проект «Социальная розетка»

Проект «Социальная розетка» Меркантилизм и Физиократия

Меркантилизм и Физиократия Внедрение ПЭУ в Узбекистане

Внедрение ПЭУ в Узбекистане Тема: «Сущность кейсов и их роль в учебном процессе»

Тема: «Сущность кейсов и их роль в учебном процессе» История мозаики

История мозаики И н д и я

И н д и я Лекция_1_Многообразие_Уровни_организации_живого_Животная_клетка

Лекция_1_Многообразие_Уровни_организации_живого_Животная_клетка We are the world. We are the children

We are the world. We are the children Преступление. Разновидности преступлений

Преступление. Разновидности преступлений Нарушения ритма сердца у детей. Рабочая классификация

Нарушения ритма сердца у детей. Рабочая классификация ВОТ КОМПЬЮТЕР - ВЕРНЫЙ ДРУГ

ВОТ КОМПЬЮТЕР - ВЕРНЫЙ ДРУГ Система позиционирования персонала и транспорта на месторождениях ТОО Корпорация Казпхмыс г. Жезказган

Система позиционирования персонала и транспорта на месторождениях ТОО Корпорация Казпхмыс г. Жезказган Голубев Александр Александрович

Голубев Александр Александрович