- Презентация на тему Неполное декларирование

Содержание

- 2. В случае если декларант на момент подачи таможенной декларации не может точно заявить сведения о транспортных

- 3. Согласно п. 1 ст. 194 ТК ТС в случае, если декларант не располагает точными сведениями, необходимыми

- 4. Декларант также должен подать в таможенный орган письменное обязательство о предоставлении необходимых сведений в срок, установленный

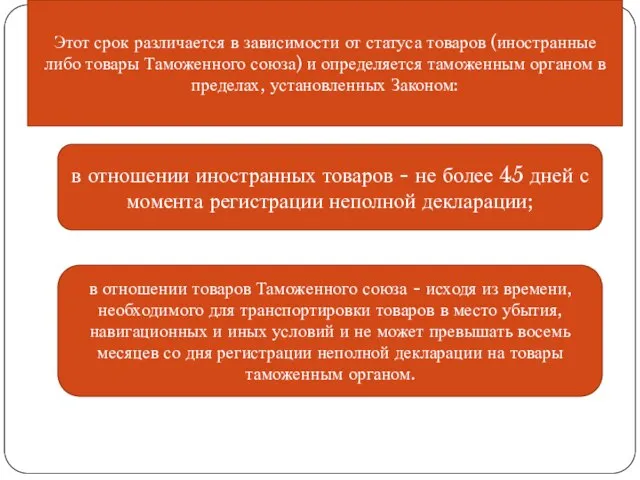

- 5. Этот срок различается в зависимости от статуса товаров (иностранные либо товары Таможенного союза) и определяется таможенным

- 6. Возможность подачи неполной таможенной декларации предусмотрена стандартным правилом 3.13 Генерального приложения к Международной конвенции по упрощению

- 7. При этом все требования таможенного законодательства применяются на день подачи неполной декларации, т.е. принятие таможенным органом

- 8. Согласно п. 2 ст. 194 ТК ТС при регулярном перемещении через таможенную границу товаров одним и

- 9. Если таможенный орган регистрирует неполную декларацию на товары, применяются те же требования и условия таможенного законодательства

- 11. Скачать презентацию

Слайд 3Согласно п. 1 ст. 194 ТК ТС в случае, если декларант не

Согласно п. 1 ст. 194 ТК ТС в случае, если декларант не

Слайд 4Декларант также должен подать в таможенный орган письменное обязательство о предоставлении необходимых

Декларант также должен подать в таможенный орган письменное обязательство о предоставлении необходимых

Слайд 5

Этот срок различается в зависимости от статуса товаров (иностранные либо товары Таможенного

Этот срок различается в зависимости от статуса товаров (иностранные либо товары Таможенного

Слайд 6Возможность подачи неполной таможенной декларации предусмотрена стандартным правилом 3.13 Генерального приложения к

Возможность подачи неполной таможенной декларации предусмотрена стандартным правилом 3.13 Генерального приложения к

Слайд 7При этом все требования таможенного законодательства применяются на день подачи неполной декларации,

При этом все требования таможенного законодательства применяются на день подачи неполной декларации,

Слайд 8Согласно п. 2 ст. 194 ТК ТС при регулярном перемещении через таможенную

Согласно п. 2 ст. 194 ТК ТС при регулярном перемещении через таможенную

Слайд 9Если таможенный орган регистрирует неполную декларацию на товары, применяются те же требования

Если таможенный орган регистрирует неполную декларацию на товары, применяются те же требования

Традиции примирения Северных индейцев

Традиции примирения Северных индейцев Рейтинги университетов. Что это? Зачем они? Какие и сколько?

Рейтинги университетов. Что это? Зачем они? Какие и сколько? Глинка Михаил Иванович

Глинка Михаил Иванович The Four Seasons

The Four Seasons приходим в школу Подобрано педагогом - психологом Рябчиковой Н..А.,

приходим в школу Подобрано педагогом - психологом Рябчиковой Н..А., Европа 19 в

Европа 19 в Энергия связи атомных ядер

Энергия связи атомных ядер Роль ТРАСЕКА в развитии транспортно-транзитного потенциала Центрально-Азиатского и Каспийского регионов

Роль ТРАСЕКА в развитии транспортно-транзитного потенциала Центрально-Азиатского и Каспийского регионов МОУ «СОШ с. Новополеводино

МОУ «СОШ с. Новополеводино Презентация на тему НАРКОМАНИЯ

Презентация на тему НАРКОМАНИЯ  Культура как многоуровневая система

Культура как многоуровневая система Работы учащихся в процессе освоения OpenOffice.org Writer

Работы учащихся в процессе освоения OpenOffice.org Writer  Кроссворд

Кроссворд Маркетинг - план Faberlic. Новая скорость развития бизнеса

Маркетинг - план Faberlic. Новая скорость развития бизнеса солоне тісто

солоне тісто Растения Алтайского края.

Растения Алтайского края. Старинные меры длинны

Старинные меры длинны Сельскохозяйственное страхованиеРынок и направления развития агрострахования в СК «Альянс» (РОСНО)

Сельскохозяйственное страхованиеРынок и направления развития агрострахования в СК «Альянс» (РОСНО) Аргументация собственного мнения

Аргументация собственного мнения Стимулирование свободным временем

Стимулирование свободным временем Презентация на тему Англия – родина парламентаризма

Презентация на тему Англия – родина парламентаризма  Искусство XX века. Авангардизм

Искусство XX века. Авангардизм Коллаборация ТМ Экония и Spivakovska ART:EGO gallery

Коллаборация ТМ Экония и Spivakovska ART:EGO gallery Города русской земли. Золотое Кольцо России

Города русской земли. Золотое Кольцо России Орнаменты хохломской росписи

Орнаменты хохломской росписи Общий прайс Зажигалка Feudor. Москалюк Н. Я. 23.10.2016

Общий прайс Зажигалка Feudor. Москалюк Н. Я. 23.10.2016 3

3 Механическая энергия

Механическая энергия