- Аудит продаж продукции (работ, услуг) и финансовых результатов. Лекция 13

Содержание

- 2. ЦЕЛИ АУДИТА

- 3. ЗАДАЧИ АУДИТА - оценка соответствия бухгалтерской (финансовой) отчетности данным синтетического и аналитического учета составляющих конечного финансового

- 4. НОРМАТИВНАЯ БАЗА Гражданский кодекс РФ, часть 1 и 2. Налоговый кодекс РФ, часть 1 и 2

- 5. ИНФОРМАЦИОННАЯ БАЗА АУДИТА - учредительные документы; - положение об учетной политике организации; - протоколы собраний учредителей.

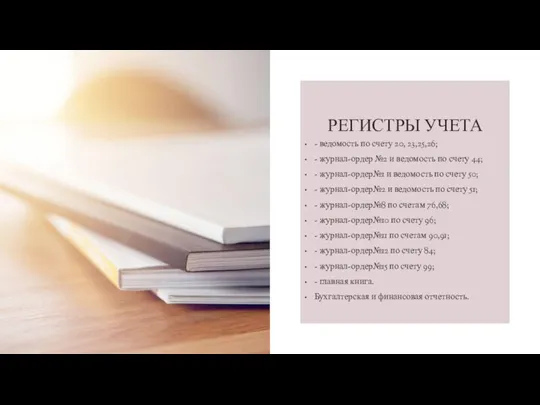

- 6. РЕГИСТРЫ УЧЕТА - ведомость по счету 20, 23,25,26; - журнал-ордер №2 и ведомость по счету 44;

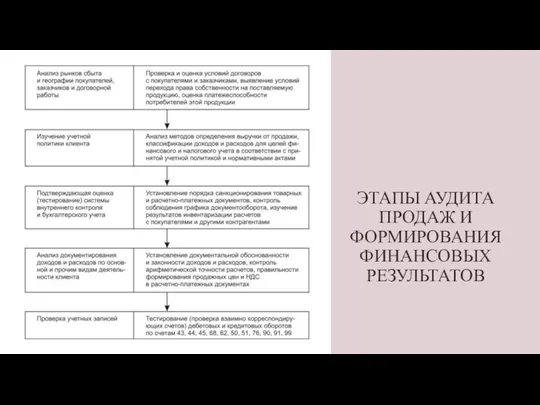

- 7. ЭТАПЫ АУДИТА ПРОДАЖ И ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

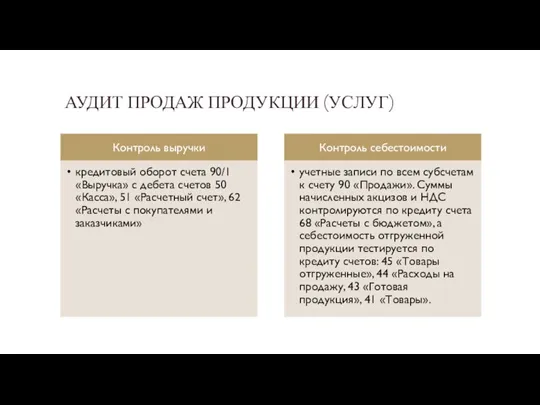

- 8. АУДИТ ПРОДАЖ ПРОДУКЦИИ (УСЛУГ)

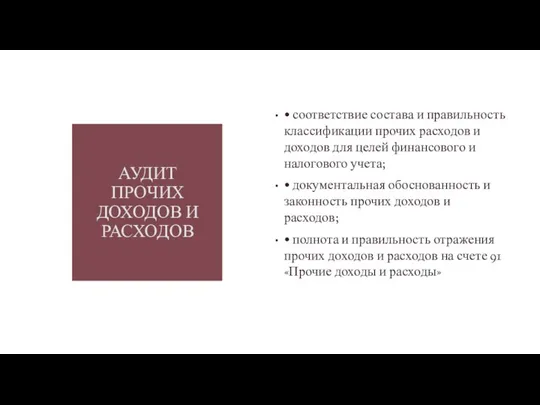

- 9. АУДИТ ПРОЧИХ ДОХОДОВ И РАСХОДОВ • соответствие состава и правильность классификации прочих расходов и доходов для

- 10. МЕТОД СКВОЗНОГО ДЕТАЛЬНОГО ТЕСТИРОВАНИЯ Сопоставление оправдательных документов с записями по счетам учета

- 12. Скачать презентацию

Слайд 3ЗАДАЧИ АУДИТА

- оценка соответствия бухгалтерской (финансовой) отчетности данным синтетического и аналитического учета

ЗАДАЧИ АУДИТА

- оценка соответствия бухгалтерской (финансовой) отчетности данным синтетического и аналитического учета

Слайд 4НОРМАТИВНАЯ БАЗА

Гражданский кодекс РФ, часть 1 и 2.

Налоговый кодекс РФ, часть 1

НОРМАТИВНАЯ БАЗА

Гражданский кодекс РФ, часть 1 и 2.

Налоговый кодекс РФ, часть 1

Слайд 5ИНФОРМАЦИОННАЯ БАЗА АУДИТА

- учредительные документы;

- положение об учетной политике организации;

- протоколы собраний

ИНФОРМАЦИОННАЯ БАЗА АУДИТА

- учредительные документы;

- положение об учетной политике организации;

- протоколы собраний

Слайд 6РЕГИСТРЫ УЧЕТА

- ведомость по счету 20, 23,25,26;

- журнал-ордер №2 и ведомость по

РЕГИСТРЫ УЧЕТА

- ведомость по счету 20, 23,25,26;

- журнал-ордер №2 и ведомость по

Слайд 7ЭТАПЫ АУДИТА ПРОДАЖ И ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

ЭТАПЫ АУДИТА ПРОДАЖ И ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Слайд 8АУДИТ ПРОДАЖ ПРОДУКЦИИ (УСЛУГ)

АУДИТ ПРОДАЖ ПРОДУКЦИИ (УСЛУГ)

Слайд 9АУДИТ ПРОЧИХ ДОХОДОВ И РАСХОДОВ

• соответствие состава и правильность классификации прочих расходов

АУДИТ ПРОЧИХ ДОХОДОВ И РАСХОДОВ

• соответствие состава и правильность классификации прочих расходов

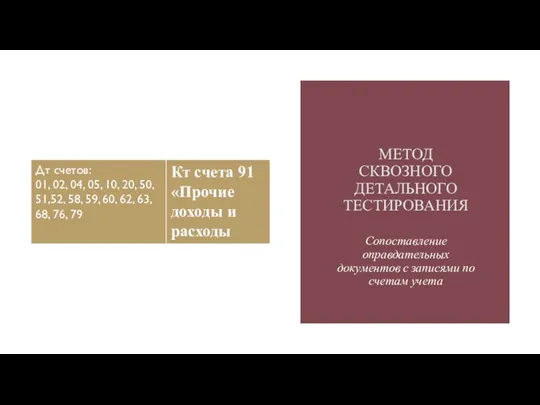

Слайд 10МЕТОД СКВОЗНОГО ДЕТАЛЬНОГО ТЕСТИРОВАНИЯ

Сопоставление оправдательных документов с записями по счетам учета

МЕТОД СКВОЗНОГО ДЕТАЛЬНОГО ТЕСТИРОВАНИЯ

Сопоставление оправдательных документов с записями по счетам учета

Петербургские набережные

Петербургские набережные Алгоритмы старинных задач

Алгоритмы старинных задач Предварительные и периодические медицинские осмотры – приказ Минздравсоцразвития России

Предварительные и периодические медицинские осмотры – приказ Минздравсоцразвития России Приготовление бутербродов и горячих напитков

Приготовление бутербродов и горячих напитков Лев Кассиль

Лев Кассиль Презентация на тему педагогического опыта

Презентация на тему педагогического опыта Политическая система Германии

Политическая система Германии Инструктаж по поведению на льду

Инструктаж по поведению на льду Водородное топливо для подвижного состава

Водородное топливо для подвижного состава Проблемные вопросы в сфере обязательного страхования гражданской ответственности владельца гидротехнического сооружения за пр

Проблемные вопросы в сфере обязательного страхования гражданской ответственности владельца гидротехнического сооружения за пр Краткая характеристика основных этапов формирования психологии

Краткая характеристика основных этапов формирования психологии Проблемы адаптации молодых педагогов в образовательном пространстве

Проблемы адаптации молодых педагогов в образовательном пространстве Презентация про афиши

Презентация про афиши Шатровое зодчество Руси

Шатровое зодчество Руси Экономические системы

Экономические системы Пришли Святки: гаданья да колядки

Пришли Святки: гаданья да колядки Многонациональность посёлка

Многонациональность посёлка Презентация на тему Исламская архитектура

Презентация на тему Исламская архитектура Публикационная стратегия: инструменты

Публикационная стратегия: инструменты Урок 11. Вода

Урок 11. Вода Этапы подготовки мультимедийной презентации к аттестации

Этапы подготовки мультимедийной презентации к аттестации Академия наук Республики Башкортостанструктура издания

Академия наук Республики Башкортостанструктура издания Физкультурно- оздоровительная и спортивная жизнь

Физкультурно- оздоровительная и спортивная жизнь Магнитные доски

Магнитные доски Приготовление салата из сырых овощей

Приготовление салата из сырых овощей Актуальные вопросы преподавания новейшей истории и обществознания в общеобразовательных учреждениях и разработки государственн

Актуальные вопросы преподавания новейшей истории и обществознания в общеобразовательных учреждениях и разработки государственн ПРАКТИКУМ ПО ОСВОЕНИЮ ТЕХНОЛОГИИ СОЗДАНИЯ КОМПЬЮТЕРНЫХ ПРЕЗЕНТАЦИЙ

ПРАКТИКУМ ПО ОСВОЕНИЮ ТЕХНОЛОГИИ СОЗДАНИЯ КОМПЬЮТЕРНЫХ ПРЕЗЕНТАЦИЙ Метапредметы. Принцип метапредметности

Метапредметы. Принцип метапредметности