- БАНКОСТРАХОВАНИЕ В КАЗАХСТАНЕ (АККРЕДИТАЦИЯ СТРАХОВЩИКОВ И РЕЙТИНГИ НАДЁЖНОСТИ)

Содержание

- 2. Банкострахование в Казахстане Банк – финансовый институт, инвестирующий свои денежные средства, оценивает риски не возврата при

- 3. Акредитация Аккредитация (лат. accredo, «доверять») — процесс, в результате которого приобретается официальное подтверждение соответствия качества предоставляемых

- 4. Текущая ситуация В 2011 году приняты поправки в Законе Республики Казахстан «О банках и банковской деятельности»,

- 5. Преимущества Защищены интересы Страхователей; Снижение страховых тарифов; Исчезновение практики навязывания банком страховых компаний страхователям; У Страховщика

- 6. Недостатки Демпинг – игроки страхового рынка стали необоснованно снижать стоимость продуктов страхования Слабо защищены интересы самих

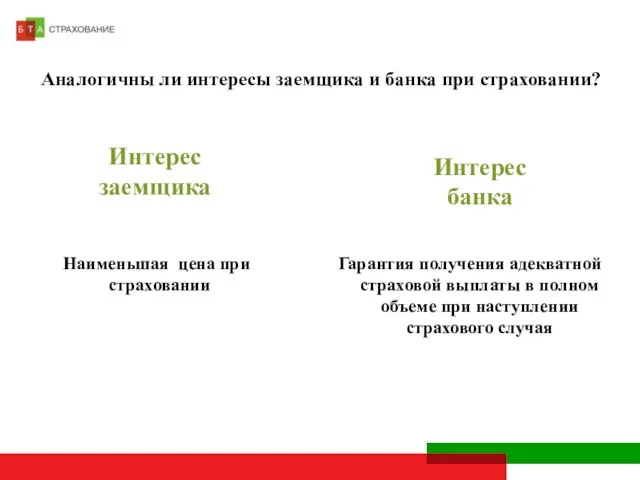

- 7. Аналогичны ли интересы заемщика и банка при страховании? Наименьшая цена при страховании Гарантия получения адекватной страховой

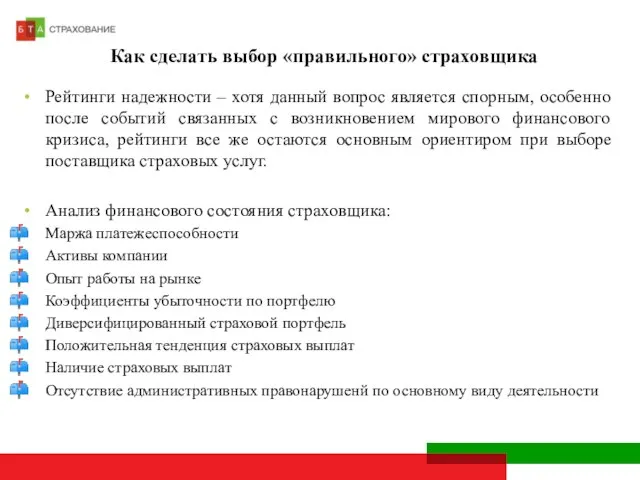

- 8. Как сделать выбор «правильного» страховщика Рейтинги надежности – хотя данный вопрос является спорным, особенно после событий

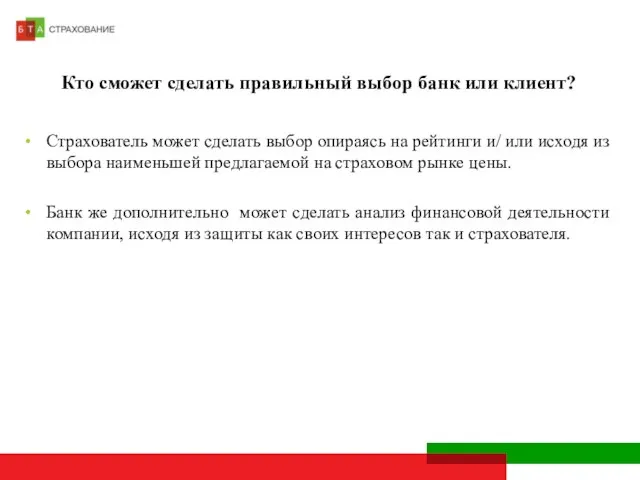

- 9. Кто сможет сделать правильный выбор банк или клиент? Страхователь может сделать выбор опираясь на рейтинги и/

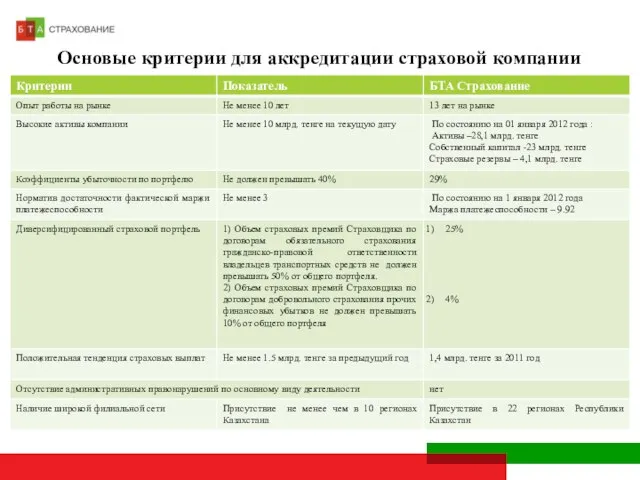

- 10. Основые критерии для аккредитации страховой компании

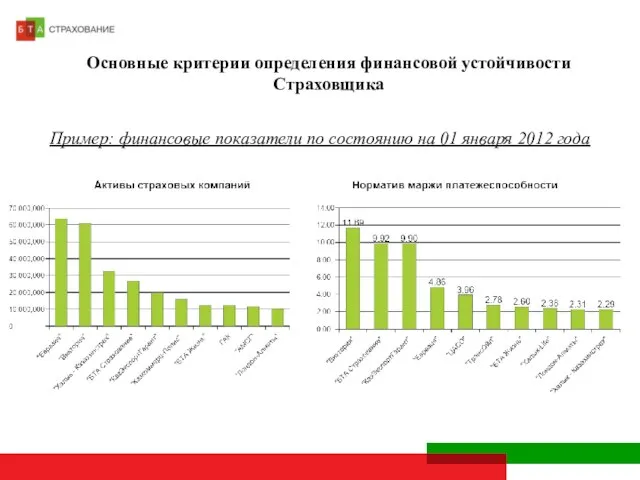

- 11. Пример: финансовые показатели по состоянию на 01 января 2012 года Основные критерии определения финансовой устойчивости Страховщика

- 12. Дополнительные аргументы в пользу выбора Страховщика На мой взгляд, дополнительными критериями для аккредитации страховых компаний является

- 13. Рейтинг надежности Рейтинг – это числовая величина, представляющая показатель оценки популярности, авторитета конкретной страховой компании. Пример

- 14. Предложение На сегодняшний день присутствуют элементы коррупционных действий среди некоторых недобросовестных сотрудников в некоторых банках, в

- 16. Скачать презентацию

Слайд 2Банкострахование в Казахстане

Банк – финансовый институт, инвестирующий свои денежные средства, оценивает риски

Банкострахование в Казахстане

Банк – финансовый институт, инвестирующий свои денежные средства, оценивает риски

Слайд 3Акредитация

Аккредитация (лат. accredo, «доверять») — процесс, в результате которого приобретается официальное подтверждение соответствия качества

Акредитация

Аккредитация (лат. accredo, «доверять») — процесс, в результате которого приобретается официальное подтверждение соответствия качества

Слайд 4Текущая ситуация

В 2011 году приняты поправки в Законе Республики Казахстан «О

Текущая ситуация

В 2011 году приняты поправки в Законе Республики Казахстан «О

Слайд 5Преимущества

Защищены интересы Страхователей;

Снижение страховых тарифов;

Исчезновение практики навязывания банком страховых компаний страхователям;

У Страховщика

Преимущества

Защищены интересы Страхователей;

Снижение страховых тарифов;

Исчезновение практики навязывания банком страховых компаний страхователям;

У Страховщика

Слайд 6Недостатки

Демпинг – игроки страхового рынка стали необоснованно снижать стоимость продуктов страхования

Слабо защищены

Недостатки

Демпинг – игроки страхового рынка стали необоснованно снижать стоимость продуктов страхования

Слабо защищены

Слайд 7Аналогичны ли интересы заемщика и банка при страховании?

Наименьшая цена при страховании

Аналогичны ли интересы заемщика и банка при страховании?

Наименьшая цена при страховании

Слайд 8Как сделать выбор «правильного» страховщика

Рейтинги надежности – хотя данный вопрос является спорным,

Как сделать выбор «правильного» страховщика

Рейтинги надежности – хотя данный вопрос является спорным,

Слайд 9Кто сможет сделать правильный выбор банк или клиент?

Страхователь может сделать выбор опираясь

Кто сможет сделать правильный выбор банк или клиент?

Страхователь может сделать выбор опираясь

Слайд 10Основые критерии для аккредитации страховой компании

Основые критерии для аккредитации страховой компании

Слайд 11Пример: финансовые показатели по состоянию на 01 января 2012 года

Основные критерии определения

Пример: финансовые показатели по состоянию на 01 января 2012 года

Основные критерии определения

Слайд 12Дополнительные аргументы в пользу выбора Страховщика

На мой взгляд, дополнительными критериями для аккредитации

Дополнительные аргументы в пользу выбора Страховщика

На мой взгляд, дополнительными критериями для аккредитации

Слайд 13

Рейтинг надежности

Рейтинг – это числовая величина, представляющая показатель оценки популярности, авторитета

Рейтинг надежности

Рейтинг – это числовая величина, представляющая показатель оценки популярности, авторитета

Слайд 14

Предложение

На сегодняшний день присутствуют элементы коррупционных действий среди некоторых недобросовестных сотрудников

Предложение

На сегодняшний день присутствуют элементы коррупционных действий среди некоторых недобросовестных сотрудников

О вреде курения для детей

О вреде курения для детей Казанский государственный институт культуры

Казанский государственный институт культуры Инновационная экономика в России – что делать? Лекция памяти Егора Гайдара в РЭШ

Инновационная экономика в России – что делать? Лекция памяти Егора Гайдара в РЭШ Важные советы для ведения переговоров

Важные советы для ведения переговоров Таиланд

Таиланд Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет магазина Wildberries

Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет магазина Wildberries Организация деятельности отделения психологического обеспечения

Организация деятельности отделения психологического обеспечения Education in Great Britain

Education in Great Britain  Бюджет для граждан 2021 год

Бюджет для граждан 2021 год Готика (готический стиль). Конец 12 - 14 век

Готика (готический стиль). Конец 12 - 14 век Жесткий диск

Жесткий диск Юридические коллизии: понятие и способы их разрешения

Юридические коллизии: понятие и способы их разрешения Гипертония

Гипертония  Фенотипическая или модификационная изменчивость

Фенотипическая или модификационная изменчивость Архитектура первой половины XIX века

Архитектура первой половины XIX века искусство высокого возрождения

искусство высокого возрождения Пути снижения отрицательного влияния регулирующей ступени на экономичность последующих нерегулируемых ступеней паровой турбины

Пути снижения отрицательного влияния регулирующей ступени на экономичность последующих нерегулируемых ступеней паровой турбины 23 февраля – День Защитника Отечества

23 февраля – День Защитника Отечества Дороги, которые мы выбираем

Дороги, которые мы выбираем Шоколад-польза или вред?

Шоколад-польза или вред? Из истории вышивки

Из истории вышивки Презентация Нагрузки и воздействия

Презентация Нагрузки и воздействия A Day to Remember. The Past Simple Tense

A Day to Remember. The Past Simple Tense «Пословицы и поговорки на современный лад»

«Пословицы и поговорки на современный лад» Программно-аппаратный комплекс для построения среды электронного документооборота

Программно-аппаратный комплекс для построения среды электронного документооборота Обзор зарубежной международно-правовой практики борьбы c интернет-пиратством

Обзор зарубежной международно-правовой практики борьбы c интернет-пиратством Моделирование и конструирование

Моделирование и конструирование Бухгалтерский умный модуль

Бухгалтерский умный модуль