Бизнес-ситуация:Матричное бюджетирование и безответственность ответственных подразделений Дело № 37р

- Бизнес-ситуация:Матричное бюджетирование и безответственность ответственных подразделений Дело № 37р

Содержание

- 2. www.intelcont.ru О компании Федеральный торговый оператор Продуктовая розница Стратегия развития мультиформатная: дискаунтеры, супермаркеты, гипермаркеты Представлена в

- 3. www.intelcont.ru О филиалах Компании Каждый филиал осуществляет деятельность в нескольких субъектах РФ Все филиалы имеет типовую

- 4. www.intelcont.ru Матричная система бюджетирования Система бюджетирования основана на матричном принципе разделения ответственности при формировании и исполнении

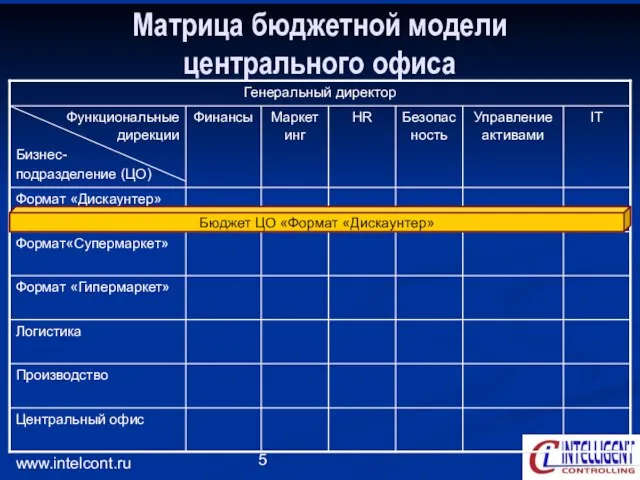

- 5. www.intelcont.ru Матрица бюджетной модели центрального офиса Бюджет ЦО «Формат «Дискаунтер»

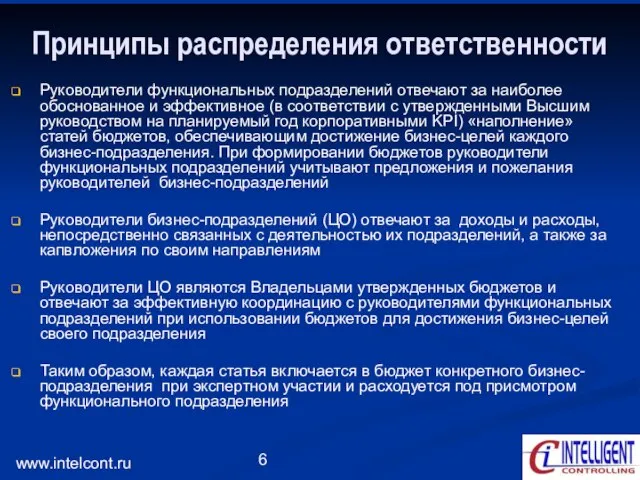

- 6. www.intelcont.ru Принципы распределения ответственности Руководители функциональных подразделений отвечают за наиболее обоснованное и эффективное (в соответствии с

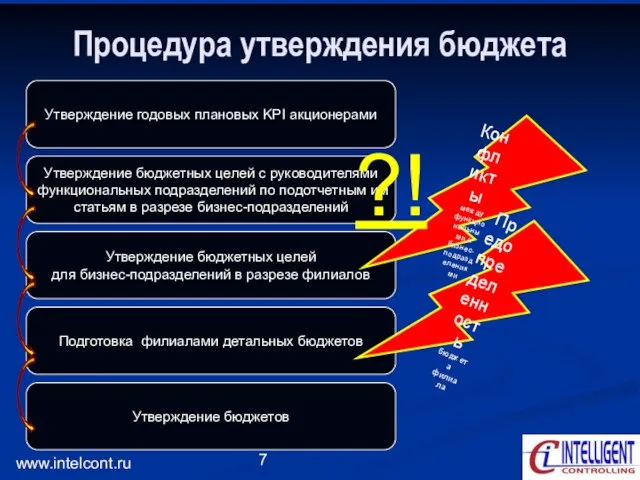

- 7. www.intelcont.ru Процедура утверждения бюджета Утверждение бюджетных целей с руководителями функциональных подразделений по подотчетным им статьям в

- 8. www.intelcont.ru Проблемы Система двойной бюджетной ответственности способствует многочисленным конфликтам между функциональными и бизнес-подразделениями при разработке, утверждении

- 10. Скачать презентацию

Слайд 2www.intelcont.ru

О компании

Федеральный торговый оператор

Продуктовая розница

Стратегия развития мультиформатная: дискаунтеры, супермаркеты, гипермаркеты

Представлена в

www.intelcont.ru

О компании

Федеральный торговый оператор

Продуктовая розница

Стратегия развития мультиформатная: дискаунтеры, супермаркеты, гипермаркеты

Представлена в

Слайд 3www.intelcont.ru

О филиалах Компании

Каждый филиал осуществляет деятельность в нескольких субъектах РФ

Все филиалы

www.intelcont.ru

О филиалах Компании

Каждый филиал осуществляет деятельность в нескольких субъектах РФ

Все филиалы

Слайд 4www.intelcont.ru

Матричная система бюджетирования

Система бюджетирования основана на матричном принципе разделения ответственности при формировании

www.intelcont.ru

Матричная система бюджетирования

Система бюджетирования основана на матричном принципе разделения ответственности при формировании

Слайд 5www.intelcont.ru

Матрица бюджетной модели

центрального офиса

Бюджет ЦО «Формат «Дискаунтер»

www.intelcont.ru

Матрица бюджетной модели

центрального офиса

Бюджет ЦО «Формат «Дискаунтер»

Слайд 6www.intelcont.ru

Принципы распределения ответственности

Руководители функциональных подразделений отвечают за наиболее обоснованное и эффективное (в

www.intelcont.ru

Принципы распределения ответственности

Руководители функциональных подразделений отвечают за наиболее обоснованное и эффективное (в

Слайд 7www.intelcont.ru

Процедура утверждения бюджета

Утверждение бюджетных целей с руководителями

функциональных подразделений по подотчетным им

www.intelcont.ru

Процедура утверждения бюджета

Утверждение бюджетных целей с руководителями

функциональных подразделений по подотчетным им

Слайд 8www.intelcont.ru

Проблемы

Система двойной бюджетной ответственности способствует многочисленным конфликтам между функциональными и бизнес-подразделениями при

www.intelcont.ru

Проблемы

Система двойной бюджетной ответственности способствует многочисленным конфликтам между функциональными и бизнес-подразделениями при

Презентация на тему Полоролевое развитие детей старшего дошкольного возраста

Презентация на тему Полоролевое развитие детей старшего дошкольного возраста  Министерство юстиции и его органы на местах. Прокуратура Республики Беларусь. Тема 9-10

Министерство юстиции и его органы на местах. Прокуратура Республики Беларусь. Тема 9-10 Портфолио учащегося

Портфолио учащегося Сульфур

Сульфур Функциональные возможности дыхательной системы

Функциональные возможности дыхательной системы Храмы Кубани

Храмы Кубани Как выбрать CMS для сайта

Как выбрать CMS для сайта Лекция 4 Планирование деятельности

Лекция 4 Планирование деятельности Жизненный и творческий путь Ивана Александровича Гончарова 1812 – 1891 г.г

Жизненный и творческий путь Ивана Александровича Гончарова 1812 – 1891 г.г Жизненные формы в растительном мире

Жизненные формы в растительном мире ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ВОПРОСЫ РЕГРЕССИОННОГО ФУНКЦИОНАЛЬНОГО И НАГРУЗОЧНОГО ТЕСИРОВАНИЯ ПРИ СОПРОВОЖДЕНИИ И ЭКСПЛУАТАЦИИ АВТОМ

ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ВОПРОСЫ РЕГРЕССИОННОГО ФУНКЦИОНАЛЬНОГО И НАГРУЗОЧНОГО ТЕСИРОВАНИЯ ПРИ СОПРОВОЖДЕНИИ И ЭКСПЛУАТАЦИИ АВТОМ Internet Explorer для разработчика

Internet Explorer для разработчика Консерватизм

Консерватизм Профессия эколог

Профессия эколог БуСтройМаркет

БуСтройМаркет Сторителлинг Пишем с пользой!

Сторителлинг Пишем с пользой! Воздух. Свойства воздуха

Воздух. Свойства воздуха Правописание корней. Чередование гласных в корнях слов

Правописание корней. Чередование гласных в корнях слов ПРАВОВОЕ ГОСУДАРСТВО

ПРАВОВОЕ ГОСУДАРСТВО Живое кино

Живое кино Таможенник – представитель РФ

Таможенник – представитель РФ A guide to the Ukrainian cuisine

A guide to the Ukrainian cuisine Болезни на английском

Болезни на английском Образ матери в русской литературе

Образ матери в русской литературе Трудовой договор: понятие, содержание, порядок заключения и расторжения

Трудовой договор: понятие, содержание, порядок заключения и расторжения Сборный портфель – одна из форм учета учебных достижений первоклассников в условиях безотметочного обучения

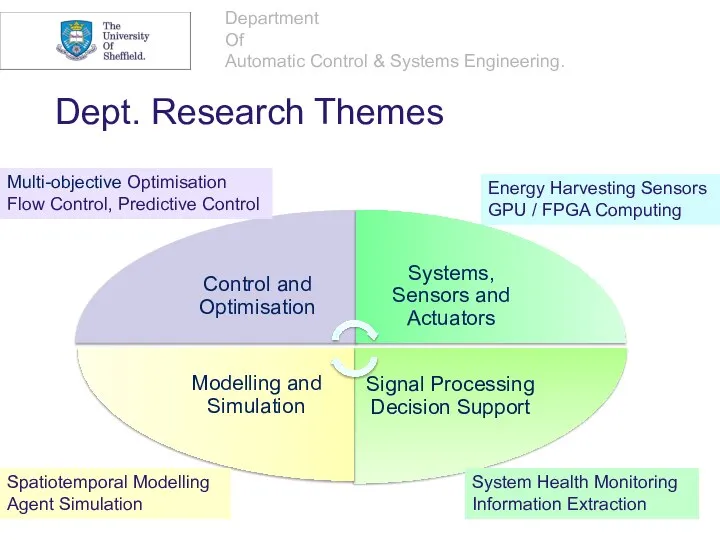

Сборный портфель – одна из форм учета учебных достижений первоклассников в условиях безотметочного обучения Dept. Research Themes

Dept. Research Themes Presentation Title Here Subtitle

Presentation Title Here Subtitle