- Бизнес_Захматов_2021

Содержание

- 2. Общая информация Российским обществом оценщиков организована подготовка членов РОО к квалификационному экзамену. Общая информация - http://sroroo.ru/evaluators/exam/

- 3. Общая информация Портал #оценщикивместе! - http://kvalexam.ru/ - народная база вопросов квалификационного экзамена с ответами на них;

- 4. Базовая кафедра оценки ТГУ создала on-line версию тестирования пробной сдачи экзамена для всех желающих https://moodle.ido.tsu.ru Для

- 5. Помощь РОО в получении квалаттестата в ФРЦ Если Вы успешно сдали квалификационный экзамен, сотрудники Юридической службы

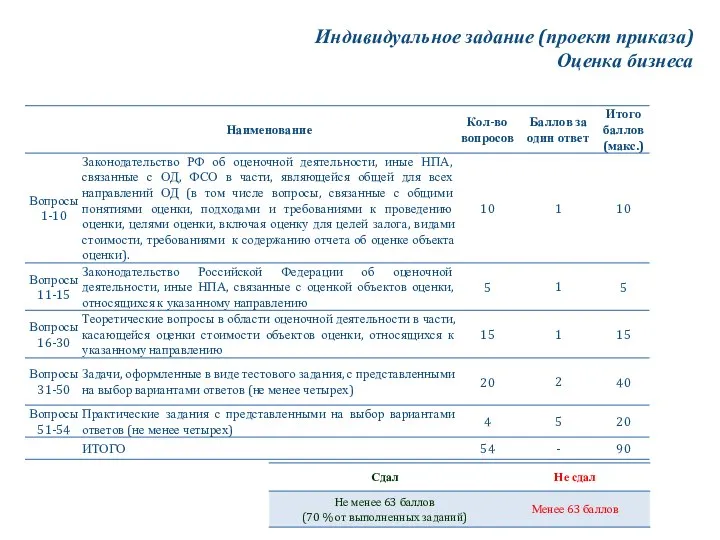

- 6. Индивидуальное задание (проект приказа) Оценка бизнеса

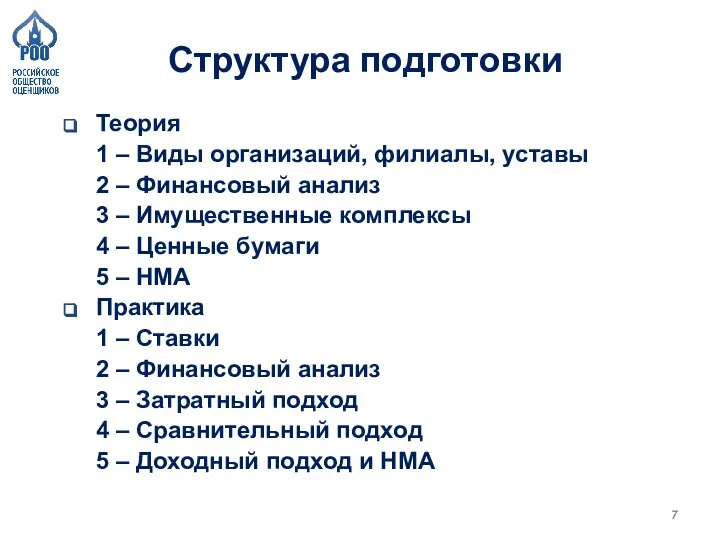

- 7. Структура подготовки Теория 1 – Виды организаций, филиалы, уставы 2 – Финансовый анализ 3 – Имущественные

- 8. Теория 1 – Виды организаций, филиалы, уставы 2 - Финансовый анализ 3 – Имущественные комплексы 4

- 9. 4.1.1.3. Какое из перечисленных организационно-правовых форм юридических лиц Гражданскому Кодексу РФ являются организационно-правовыми формами юридических лиц,

- 10. 4.1.1.3. Какое из перечисленных организационно-правовых форм юридических лиц Гражданскому Кодексу РФ являются организационно-правовыми формами юридических лиц,

- 11. 4.1.1.4. Что из нижеперечисленного признается дивидендами в соответствии с Налоговым Кодексом РФ? I. Выплаты при ликвидации

- 12. 4.1.1.4. Что из нижеперечисленного признается дивидендами в соответствии с Налоговым Кодексом РФ? I. Выплаты при ликвидации

- 13. 4.1.1.5. По какой ценной бумаге исполнение обязательств может требовать владелец? I. Предъявительская II. Ордерная III. Бездокументарная

- 14. 4.1.1.5. По какой ценной бумаге исполнение обязательств может требовать владелец? I. Предъявительская II. Ордерная III. Бездокументарная

- 15. 4.1.1.6. Определение филиала юридического лица. Другое юридическое лицо, которое представляет интересы юридического лица Обособленное подразделение юридического

- 16. 4.1.1.6. Определение филиала юридического лица. Другое юридическое лицо, которое представляет интересы юридического лица Обособленное подразделение юридического

- 17. 4.1.1.27. Что такое представительство: Варианты ответа: Обособленное подразделение юридического лица, расположенное вне места его нахождения и

- 18. 4.1.1.27. Что такое представительство: Варианты ответа: Обособленное подразделение юридического лица, расположенное вне места его нахождения и

- 19. 4.1.1.9. Каков минимальный размер уставного капитала в публичном акционерном обществе (ПАО)? 10 000 рублей 20 000

- 20. 4.1.1.9. Каков минимальный размер уставного капитала в публичном акционерном обществе (ПАО)? 10 000 рублей 20 000

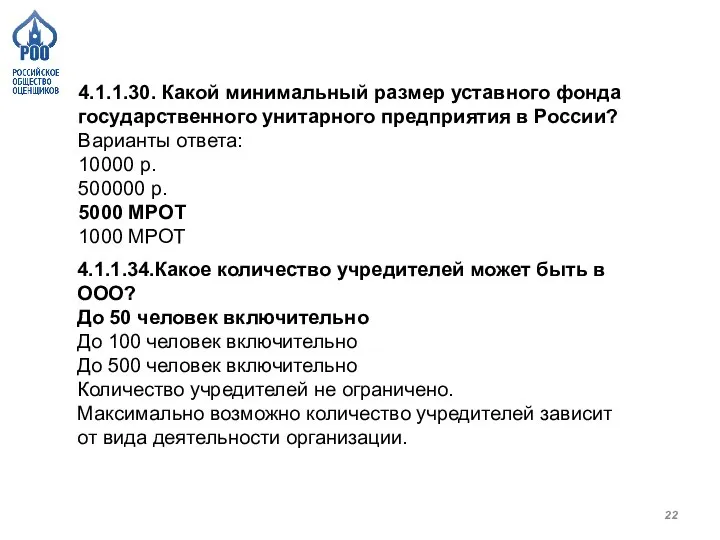

- 21. 4.1.1.30. Какой минимальный размер уставного фонда государственного унитарного предприятия в России? Варианты ответа: 10000 р. 500000

- 22. 4.1.1.30. Какой минимальный размер уставного фонда государственного унитарного предприятия в России? Варианты ответа: 10000 р. 500000

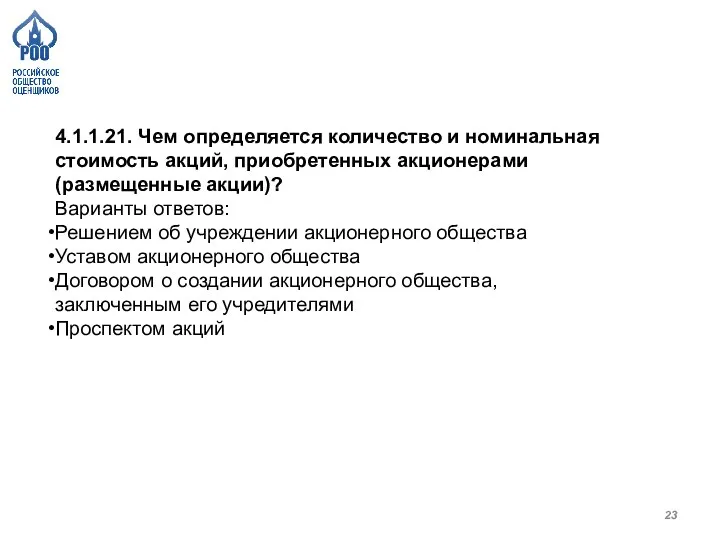

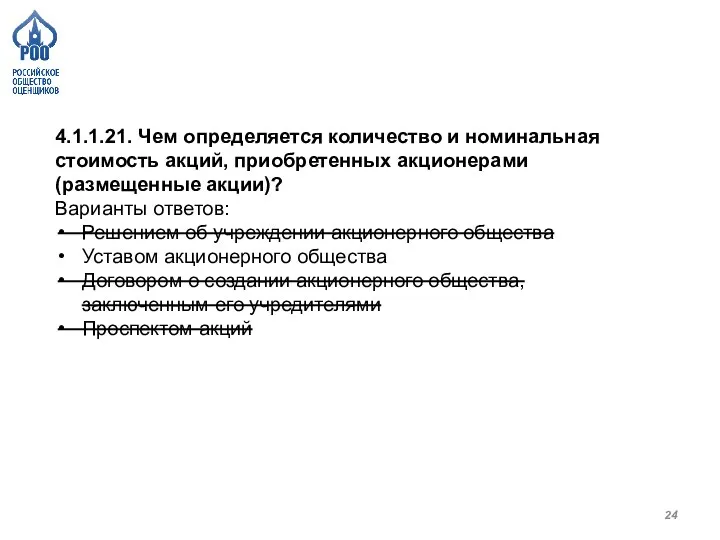

- 23. 4.1.1.21. Чем определяется количество и номинальная стоимость акций, приобретенных акционерами (размещенные акции)? Варианты ответов: Решением об

- 24. 4.1.1.21. Чем определяется количество и номинальная стоимость акций, приобретенных акционерами (размещенные акции)? Варианты ответов: Решением об

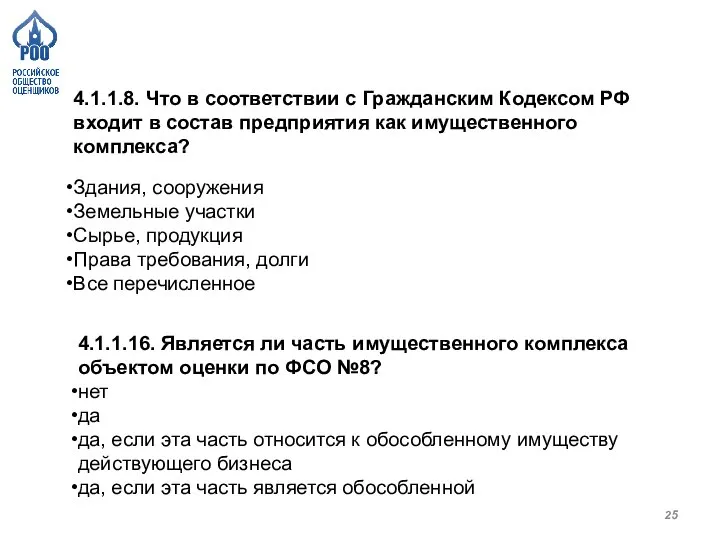

- 25. 4.1.1.8. Что в соответствии с Гражданским Кодексом РФ входит в состав предприятия как имущественного комплекса? Здания,

- 26. 4.1.1.8. Что в соответствии с Гражданским Кодексом РФ входит в состав предприятия как имущественного комплекса? Здания,

- 27. 4.1.1.26. Что должно дополнительно указываться в задании на оценку при оценке имущественного комплекса по ФСО-8? описание

- 28. 4.1.1.26. Что должно дополнительно указываться в задании на оценку при оценке имущественного комплекса по ФСО-8? описание

- 29. 4.1.1.32. Что может являться объектом оценки согласно ФСО-8? I. Акции II. Паи III. Доли IV. Имущественный

- 30. 4.1.1.32. Что может являться объектом оценки согласно ФСО-8? I. Акции II. Паи III. Доли IV. Имущественный

- 31. 4.1.1.10. В случае, когда имеется совместное поручительство, к кому могут предъявить претензии кредиторы?

- 32. 4.1.1.10. В случае, когда имеется совместное поручительство, к кому могут предъявить претензии кредиторы? Ко всем поручителям!

- 33. 4.1.1.12. На основании каких из нижеперечисленных учредительных документов согласно Гражданскому кодексу РФ могут действовать юридические лица

- 34. 4.1.1.12. На основании каких из нижеперечисленных учредительных документов согласно Гражданскому кодексу РФ могут действовать юридические лица

- 35. 4.1.1.24. На основании каких из нижеперечисленных учредительных документов согласно Гражданскому кодексу РФ могут действовать хозяйственные товарищества?

- 36. 4.1.1.24. На основании каких из нижеперечисленных учредительных документов согласно Гражданскому кодексу РФ могут действовать хозяйственные товарищества?

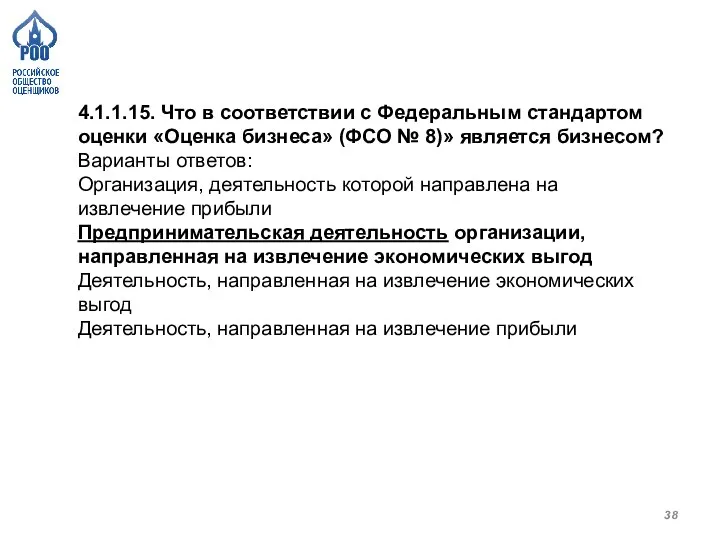

- 37. 4.1.1.15. Что в соответствии с Федеральным стандартом оценки «Оценка бизнеса» (ФСО № 8)» является бизнесом? Варианты

- 38. 4.1.1.15. Что в соответствии с Федеральным стандартом оценки «Оценка бизнеса» (ФСО № 8)» является бизнесом? Варианты

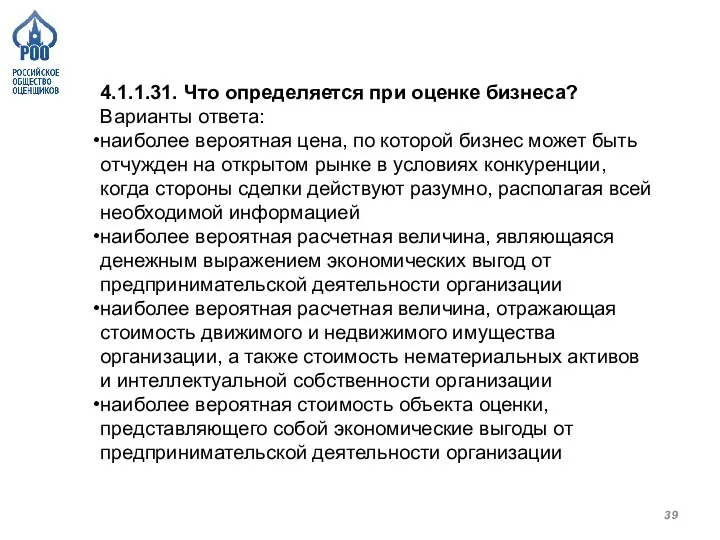

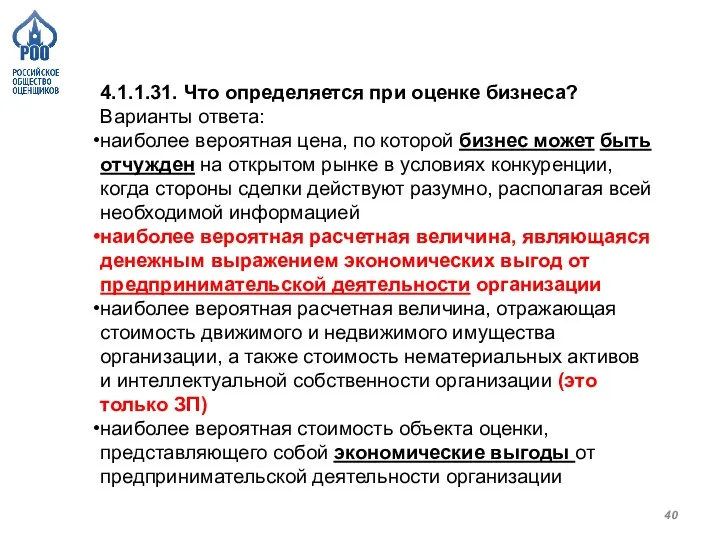

- 39. 4.1.1.31. Что определяется при оценке бизнеса? Варианты ответа: наиболее вероятная цена, по которой бизнес может быть

- 40. 4.1.1.31. Что определяется при оценке бизнеса? Варианты ответа: наиболее вероятная цена, по которой бизнес может быть

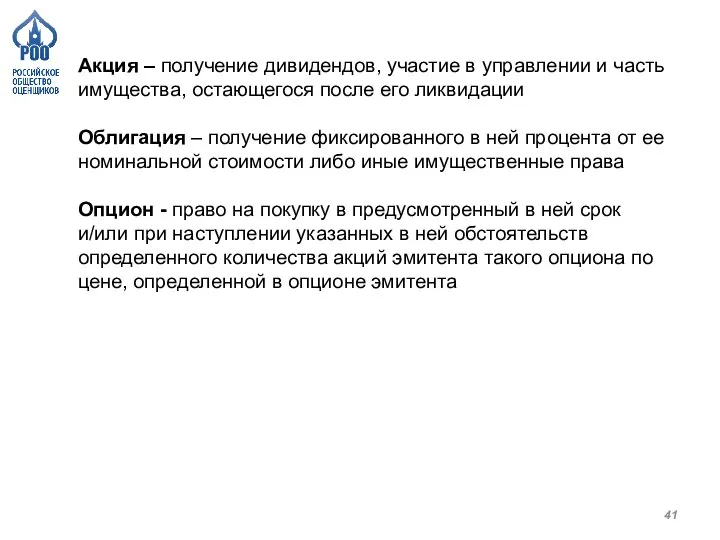

- 41. Акция – получение дивидендов, участие в управлении и часть имущества, остающегося после его ликвидации Облигация –

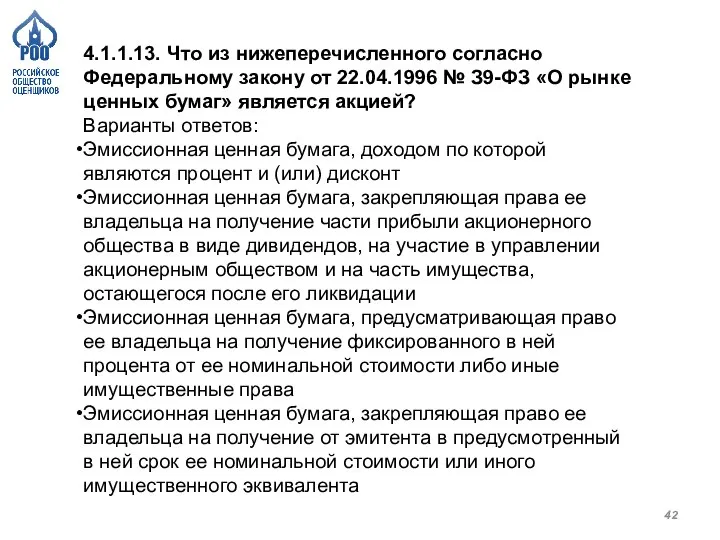

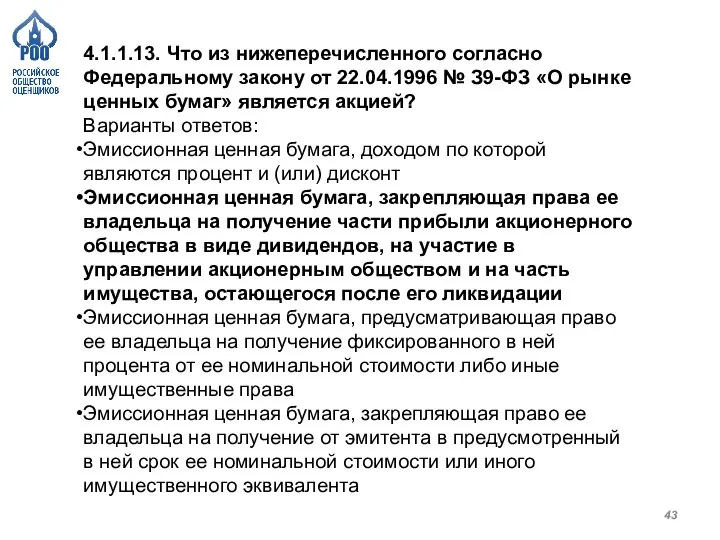

- 42. 4.1.1.13. Что из нижеперечисленного согласно Федеральному закону от 22.04.1996 № З9-ФЗ «О рынке ценных бумаг» является

- 43. 4.1.1.13. Что из нижеперечисленного согласно Федеральному закону от 22.04.1996 № З9-ФЗ «О рынке ценных бумаг» является

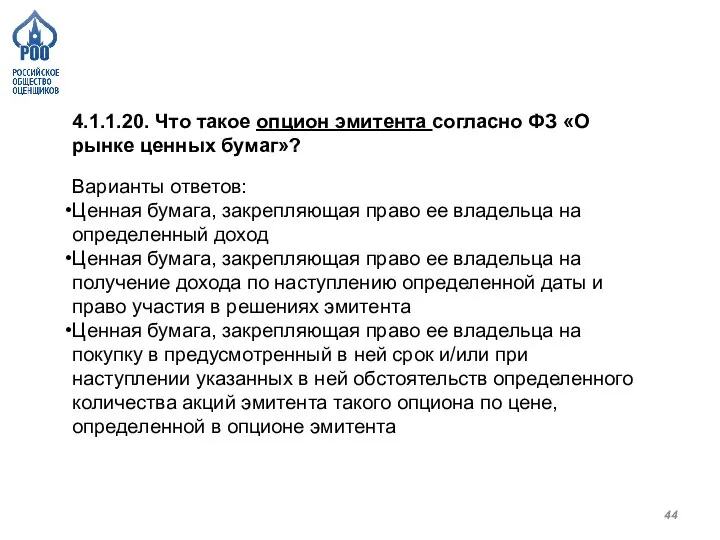

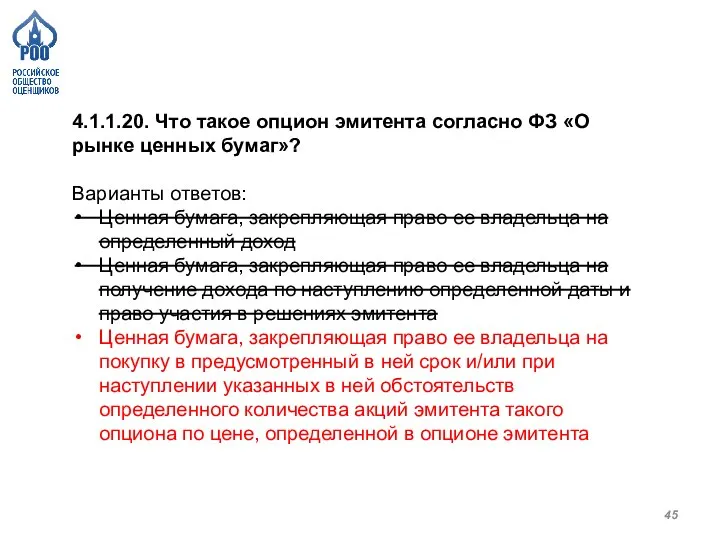

- 44. 4.1.1.20. Что такое опцион эмитента согласно ФЗ «О рынке ценных бумаг»? Варианты ответов: Ценная бумага, закрепляющая

- 45. 4.1.1.20. Что такое опцион эмитента согласно ФЗ «О рынке ценных бумаг»? Варианты ответов: Ценная бумага, закрепляющая

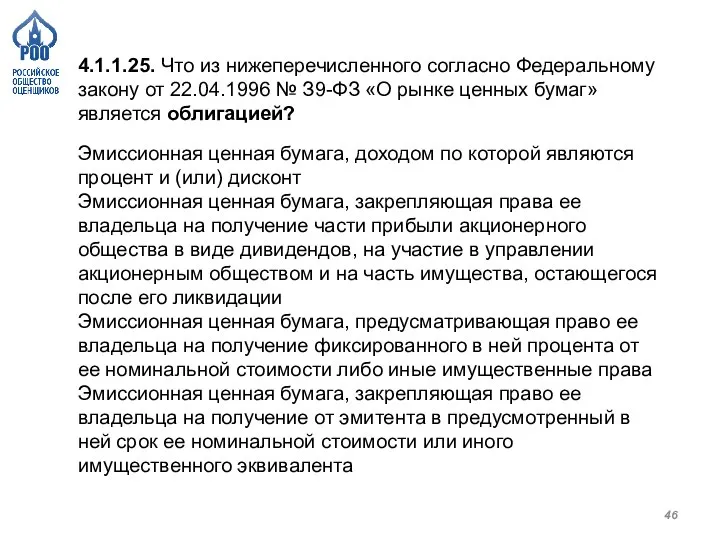

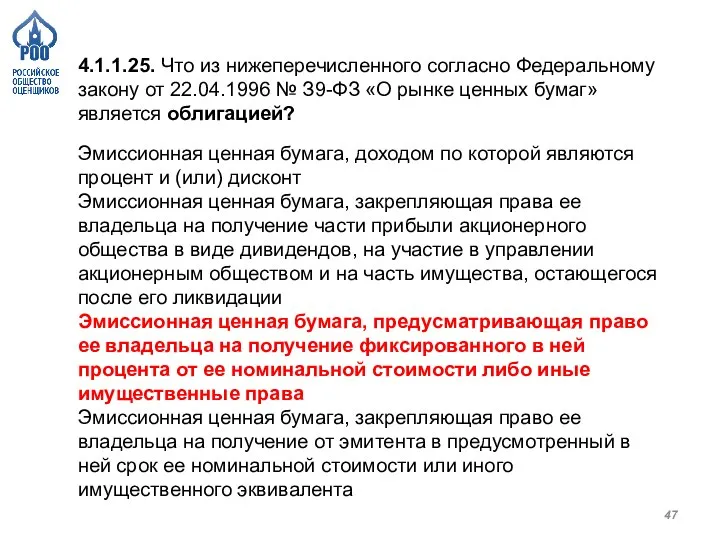

- 46. 4.1.1.25. Что из нижеперечисленного согласно Федеральному закону от 22.04.1996 № З9-ФЗ «О рынке ценных бумаг» является

- 47. 4.1.1.25. Что из нижеперечисленного согласно Федеральному закону от 22.04.1996 № З9-ФЗ «О рынке ценных бумаг» является

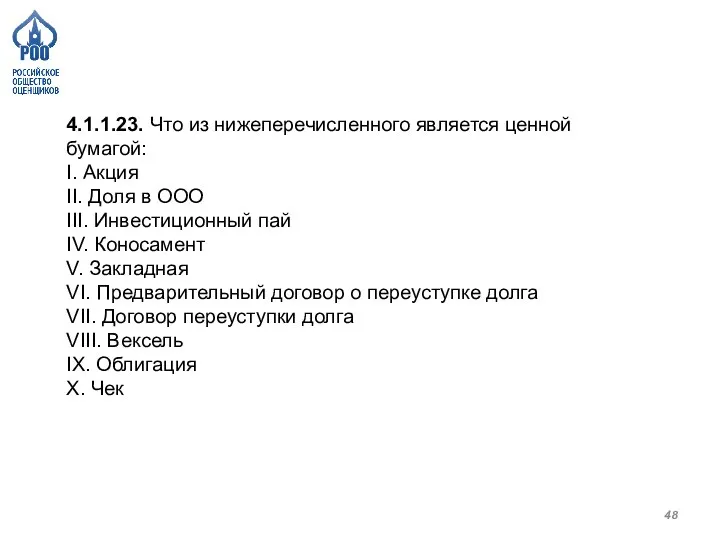

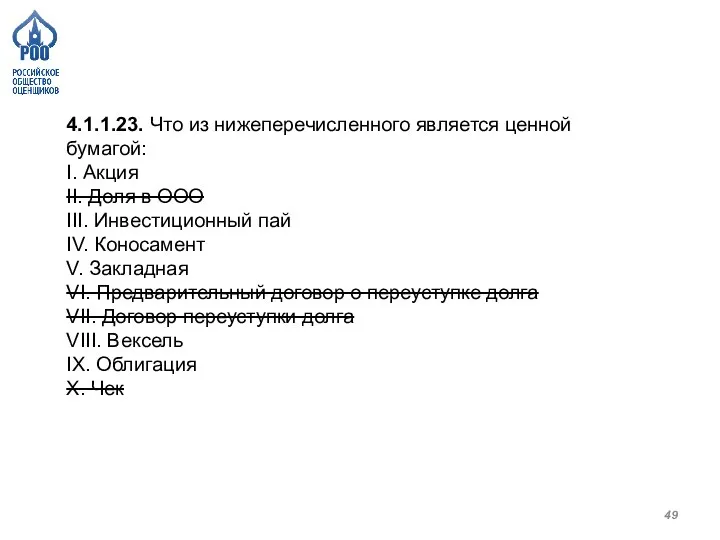

- 48. 4.1.1.23. Что из нижеперечисленного является ценной бумагой: I. Акция II. Доля в ООО III. Инвестиционный пай

- 49. 4.1.1.23. Что из нижеперечисленного является ценной бумагой: I. Акция II. Доля в ООО III. Инвестиционный пай

- 50. 4.1.1.17. Согласно Федеральному стандарту оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)» объектами оценки

- 51. 4.1.1.22. Общество с ограниченной ответственностью признается дочерним если другое (основное) хозяйственное общество или товарищество имеет возможность

- 52. 4.1.1.22. Общество с ограниченной ответственностью признается дочерним если другое (основное) хозяйственное общество или товарищество имеет возможность

- 53. 4.1.1.17. Согласно Федеральному стандарту оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)» объектами оценки

- 54. 4.1.1.17. Согласно Федеральному стандарту оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)» объектами оценки

- 55. 4.1.1.28. Каким условиям удовлетворяют нематериальные активы? I. Возможность идентификации от другого имущества II. Использование только до

- 56. 4.1.1.28. Каким условиям удовлетворяют нематериальные активы? I. Возможность идентификации от другого имущества II. Использование только до

- 57. 4.1.1.33. Какие права на нематериальные активы подлежат оценке в соответствии с ФСО 11: I. исключительные права

- 58. ТЕОРИЯ ОЦЕНКИ

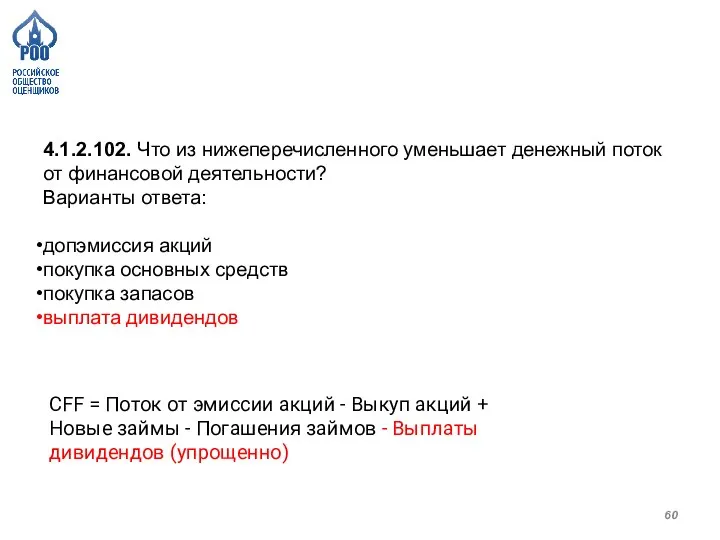

- 59. 4.1.2.102. Что из нижеперечисленного уменьшает денежный поток от финансовой деятельности? Варианты ответа: допэмиссия акций покупка основных

- 60. 4.1.2.102. Что из нижеперечисленного уменьшает денежный поток от финансовой деятельности? Варианты ответа: допэмиссия акций покупка основных

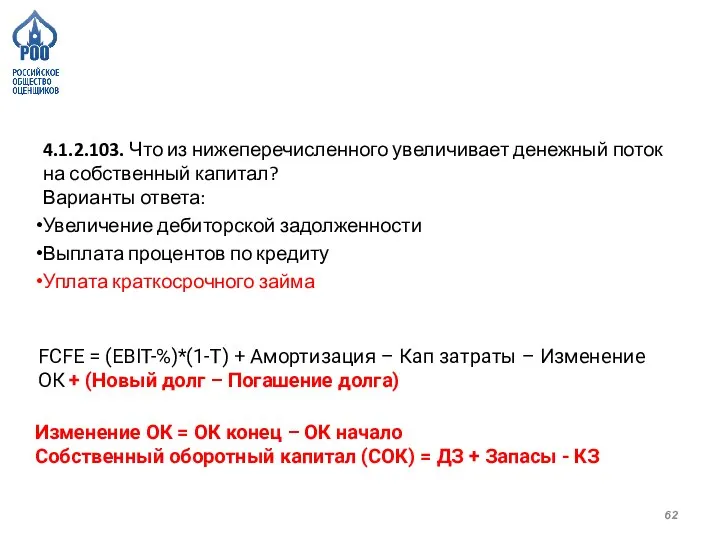

- 61. 4.1.2.103. Что из нижеперечисленного увеличивает денежный поток на собственный капитал? Варианты ответа: Увеличение дебиторской задолженности Выплата

- 62. 4.1.2.103. Что из нижеперечисленного увеличивает денежный поток на собственный капитал? Варианты ответа: Увеличение дебиторской задолженности Выплата

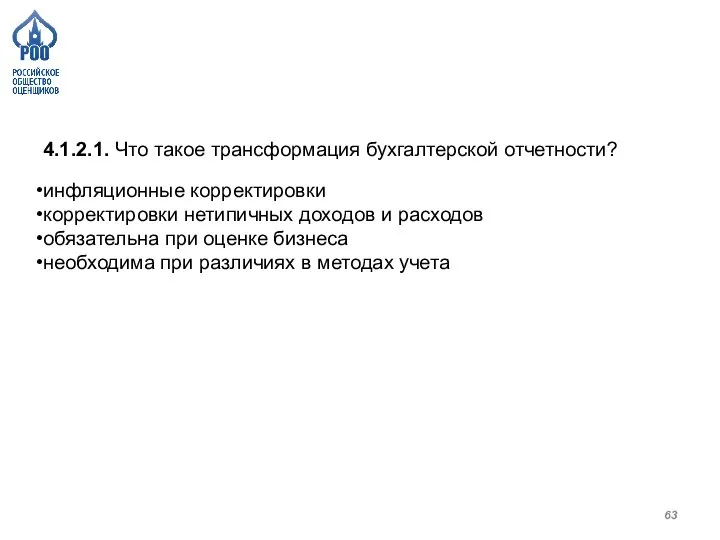

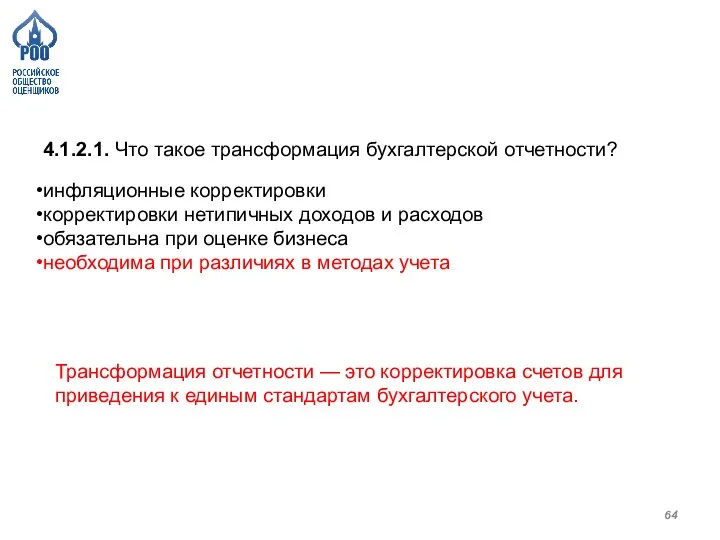

- 63. 4.1.2.1. Что такое трансформация бухгалтерской отчетности? инфляционные корректировки корректировки нетипичных доходов и расходов обязательна при оценке

- 64. 4.1.2.1. Что такое трансформация бухгалтерской отчетности? инфляционные корректировки корректировки нетипичных доходов и расходов обязательна при оценке

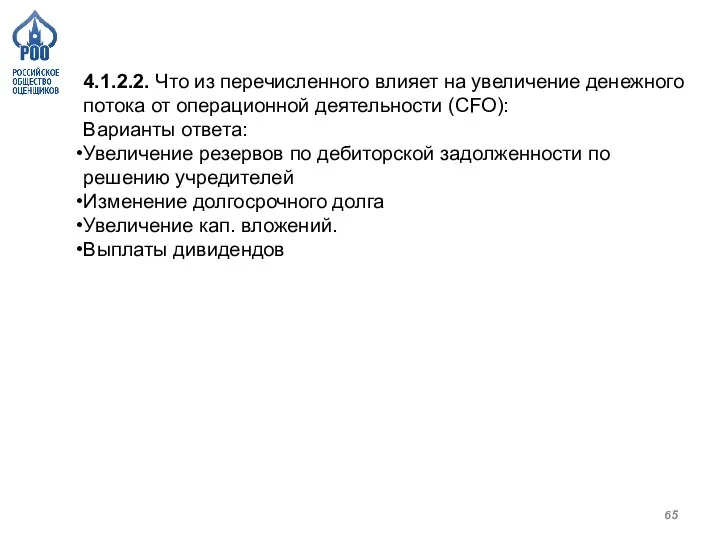

- 65. 4.1.2.2. Что из перечисленного влияет на увеличение денежного потока от операционной деятельности (CFO): Варианты ответа: Увеличение

- 66. 4.1.2.2. Что из перечисленного влияет на увеличение денежного потока от операционной деятельности (CFO): Варианты ответа: Увеличение

- 67. 4.1.2.3. Что не относится к финансовым активам? Банковские депозиты Государственные облигации Помещения Векселя, в которых дата

- 68. 4.1.2.3. Что не относится к финансовым активам? Банковские депозиты Государственные облигации Помещения Векселя, в которых дата

- 69. 4.1.2.4. В какую из статей баланса обычно не вносятся поправки при применении метода чистых активов? Варианты

- 70. 4.1.2.5. Разница в доходности каких бумаг отражает страновой риск РФ? Варианты ответов: Еврооблигации России и государственные

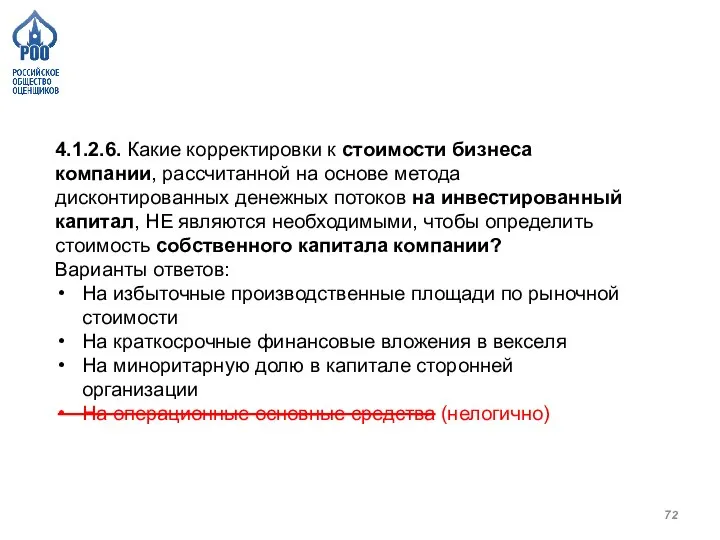

- 71. 4.1.2.6. Какие корректировки к стоимости бизнеса компании, рассчитанной на основе метода дисконтированных денежных потоков на инвестированный

- 72. 4.1.2.6. Какие корректировки к стоимости бизнеса компании, рассчитанной на основе метода дисконтированных денежных потоков на инвестированный

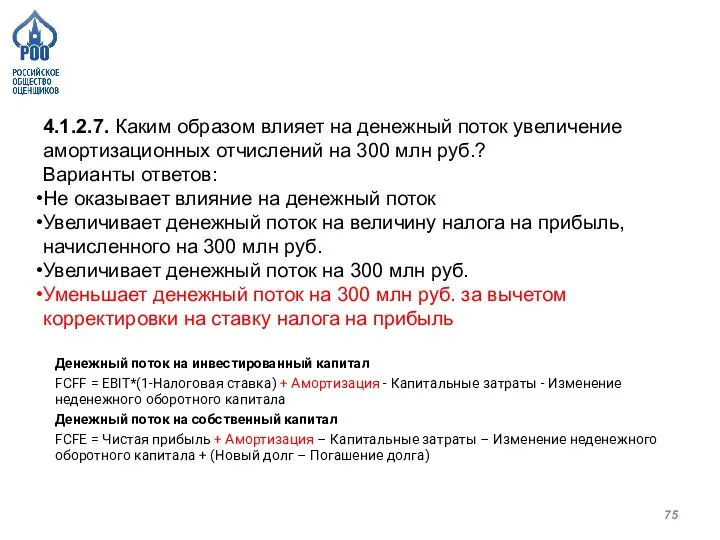

- 73. 4.1.2.7. Каким образом влияет на денежный поток увеличение амортизационных отчислений на 300 млн руб.? Варианты ответов:

- 75. 4.1.2.7. Каким образом влияет на денежный поток увеличение амортизационных отчислений на 300 млн руб.? Варианты ответов:

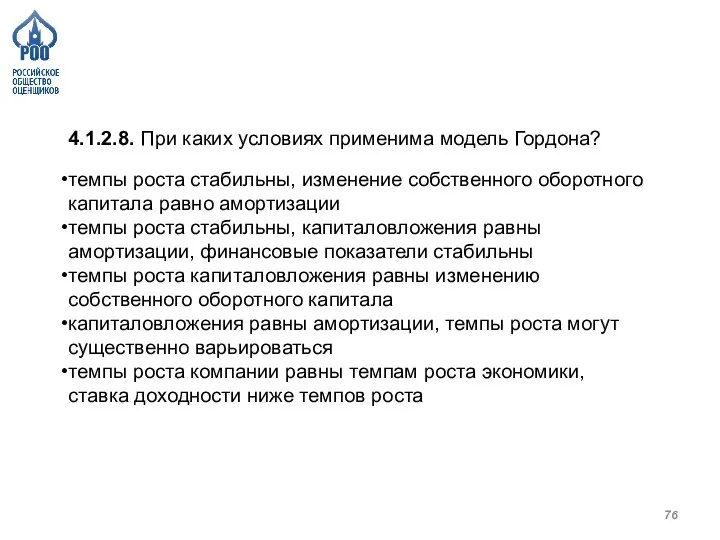

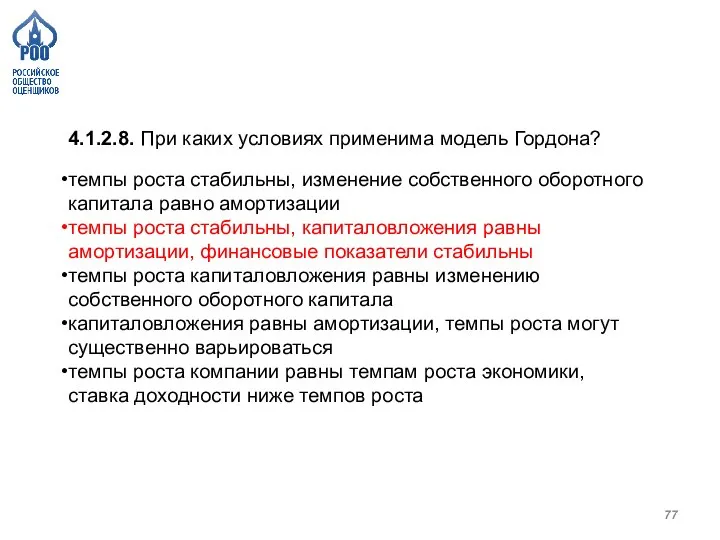

- 76. 4.1.2.8. При каких условиях применима модель Гордона? темпы роста стабильны, изменение собственного оборотного капитала равно амортизации

- 77. 4.1.2.8. При каких условиях применима модель Гордона? темпы роста стабильны, изменение собственного оборотного капитала равно амортизации

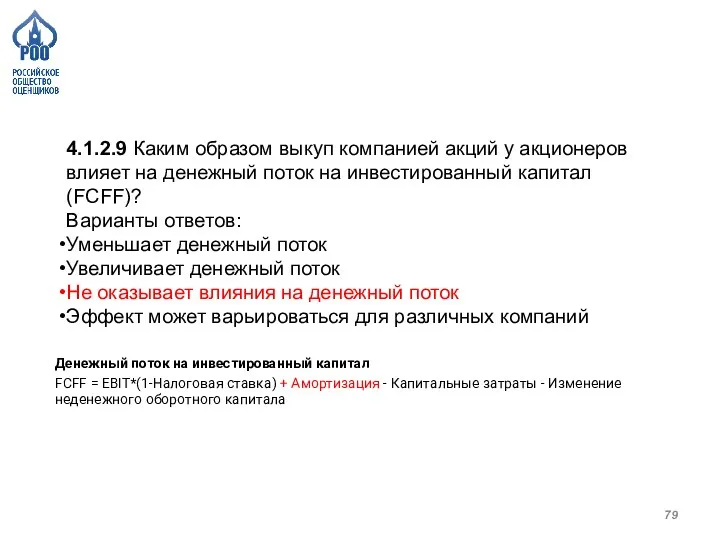

- 78. 4.1.2.9 Каким образом выкуп компанией акций у акционеров влияет на денежный поток на инвестированный капитал (FCFF)?

- 79. 4.1.2.9 Каким образом выкуп компанией акций у акционеров влияет на денежный поток на инвестированный капитал (FCFF)?

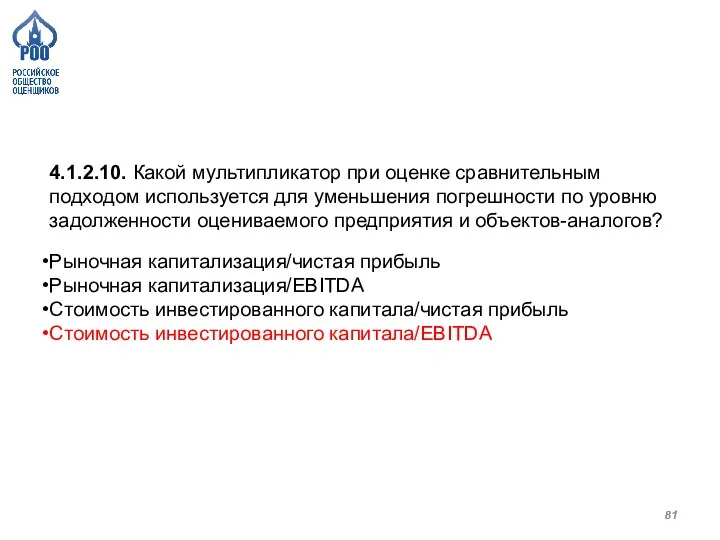

- 80. 4.1.2.10. Какой мультипликатор при оценке сравнительным подходом используется для уменьшения погрешности по уровню задолженности оцениваемого предприятия

- 81. 4.1.2.10. Какой мультипликатор при оценке сравнительным подходом используется для уменьшения погрешности по уровню задолженности оцениваемого предприятия

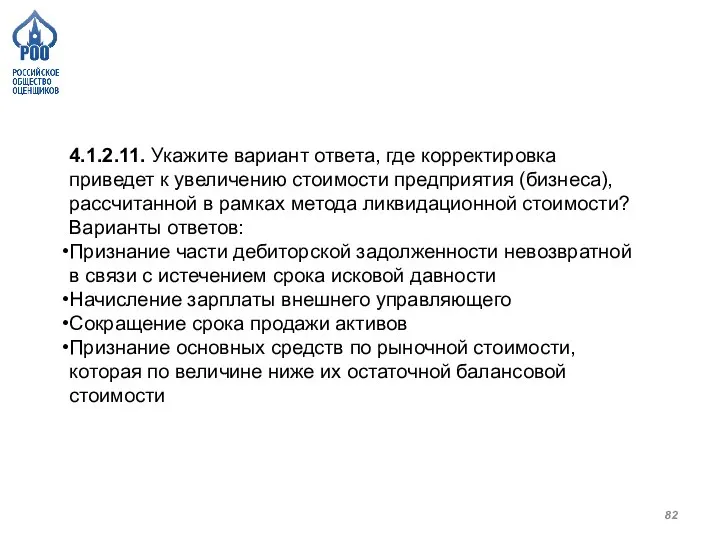

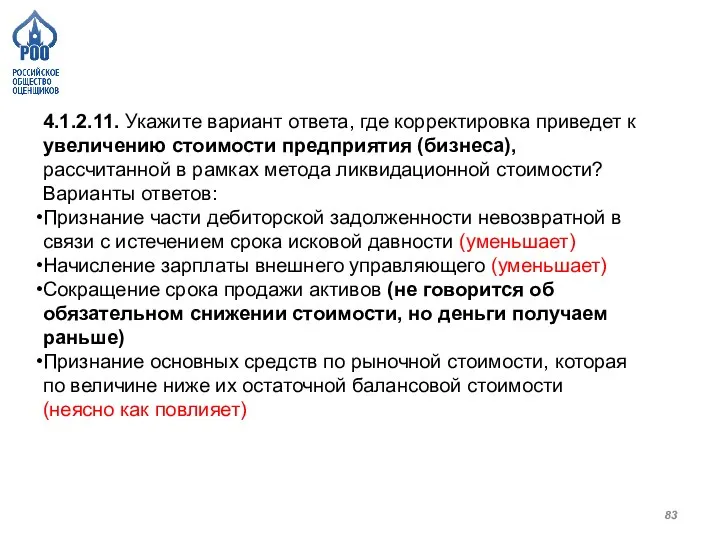

- 82. 4.1.2.11. Укажите вариант ответа, где корректировка приведет к увеличению стоимости предприятия (бизнеса), рассчитанной в рамках метода

- 83. 4.1.2.11. Укажите вариант ответа, где корректировка приведет к увеличению стоимости предприятия (бизнеса), рассчитанной в рамках метода

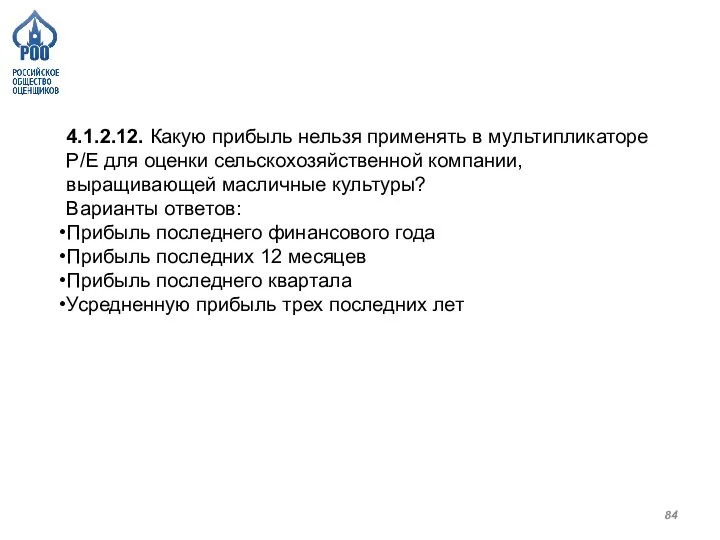

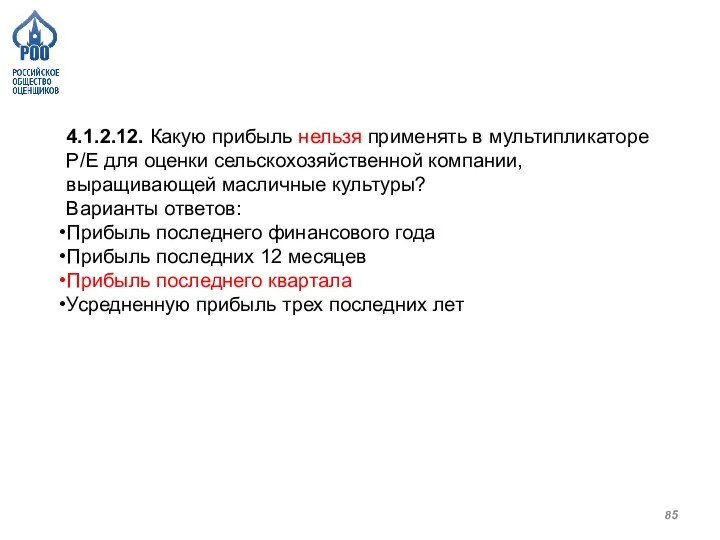

- 84. 4.1.2.12. Какую прибыль нельзя применять в мультипликаторе P/E для оценки сельскохозяйственной компании, выращивающей масличные культуры? Варианты

- 85. 4.1.2.12. Какую прибыль нельзя применять в мультипликаторе P/E для оценки сельскохозяйственной компании, выращивающей масличные культуры? Варианты

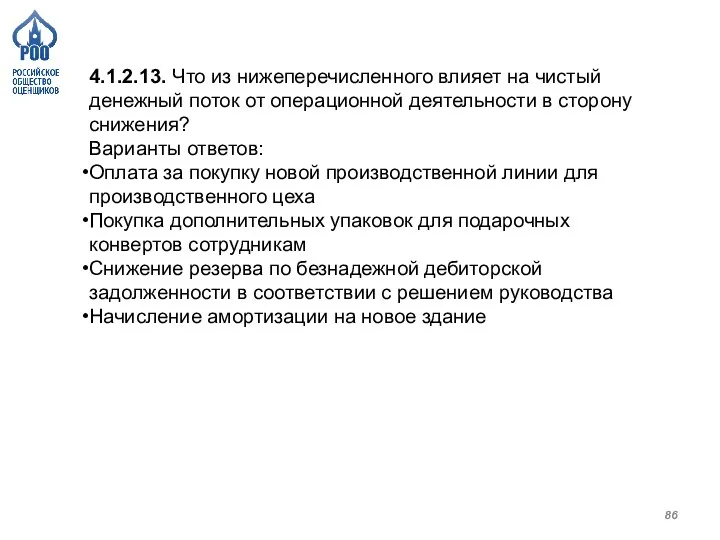

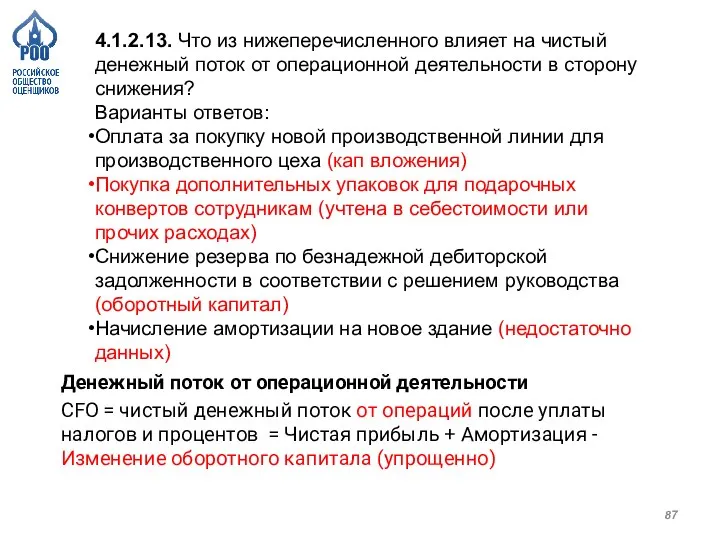

- 86. 4.1.2.13. Что из нижеперечисленного влияет на чистый денежный поток от операционной деятельности в сторону снижения? Варианты

- 87. 4.1.2.13. Что из нижеперечисленного влияет на чистый денежный поток от операционной деятельности в сторону снижения? Варианты

- 88. Практика Темы 1 - Ставки 2 - Финансовый анализ 3 - Затратный подход 4 - Сравнительный

- 89. ТЕМА 1 СТАВКИ

- 90. БУХГАЛТЕРСКИЙ БАЛАНС

- 91. АКТИВ БАЛАНСА

- 92. ПАССИВ БАЛАНСА

- 93. Структура бухгалтерского баланса предприятия Инвестированный капитал (D) Собственный капитал (E)

- 94. Бухгалтерский баланс (E) (инв капитал) (D)

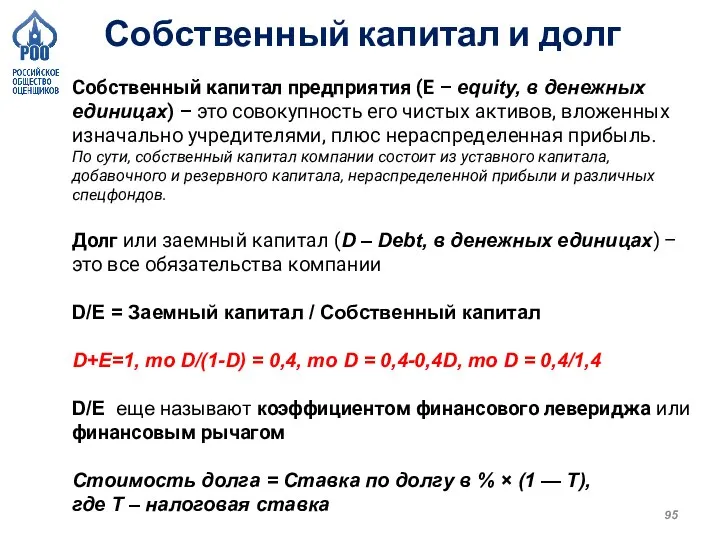

- 95. Собственный капитал предприятия (E – equity, в денежных единицах) – это совокупность его чистых активов, вложенных

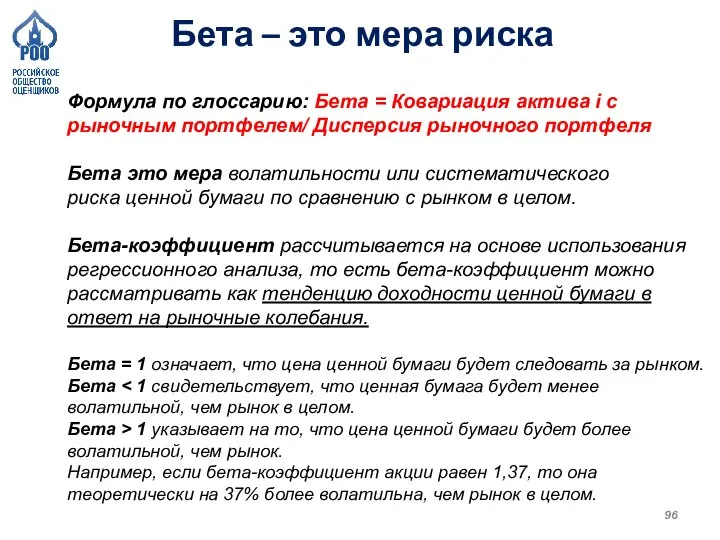

- 96. Бета – это мера риска Формула по глоссарию: Бета = Ковариация актива i с рыночным портфелем/

- 97. Бета и финансовый рычаг Бета безрычаговая = Бета рычаговая / [1+(1˗ T)*D/E] Бета рычаговая = Безрычаговая

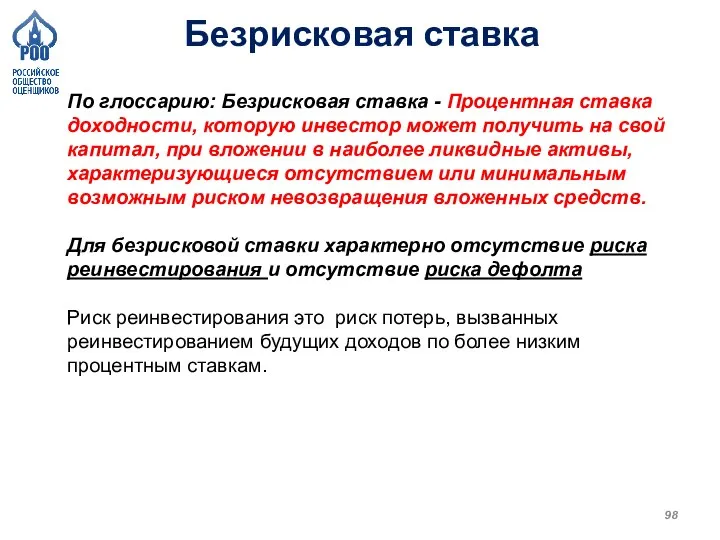

- 98. Безрисковая ставка По глоссарию: Безрисковая ставка - Процентная ставка доходности, которую инвестор может получить на свой

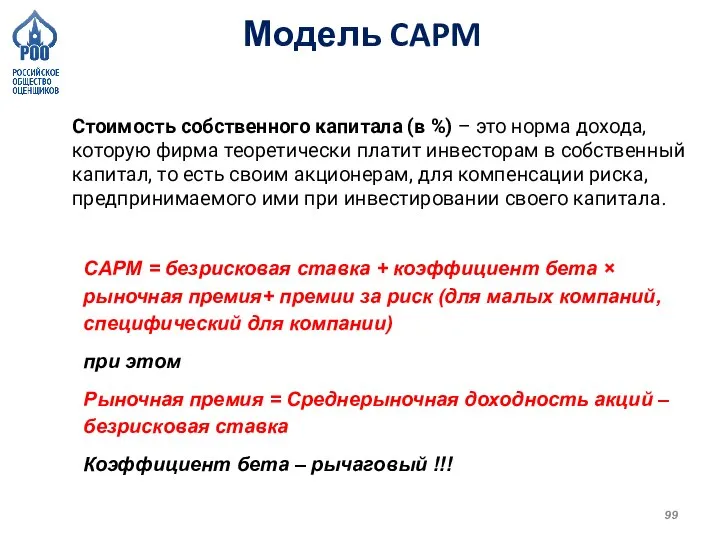

- 99. Модель CAPM Стоимость собственного капитала (в %) – это норма дохода, которую фирма теоретически платит инвесторам

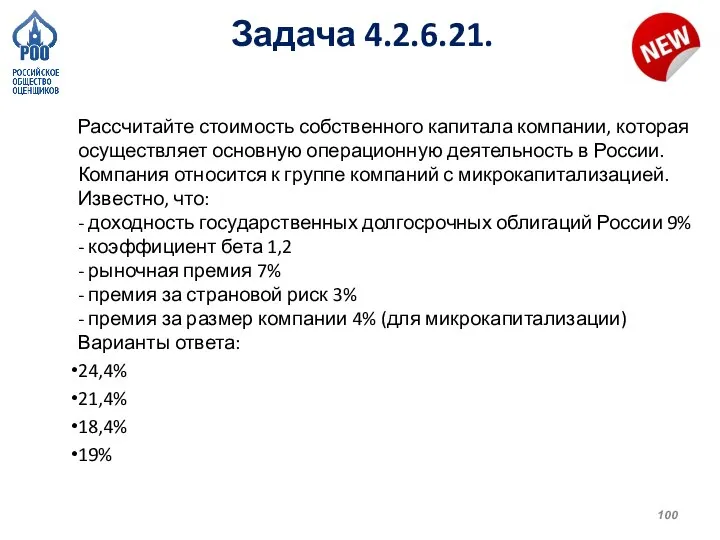

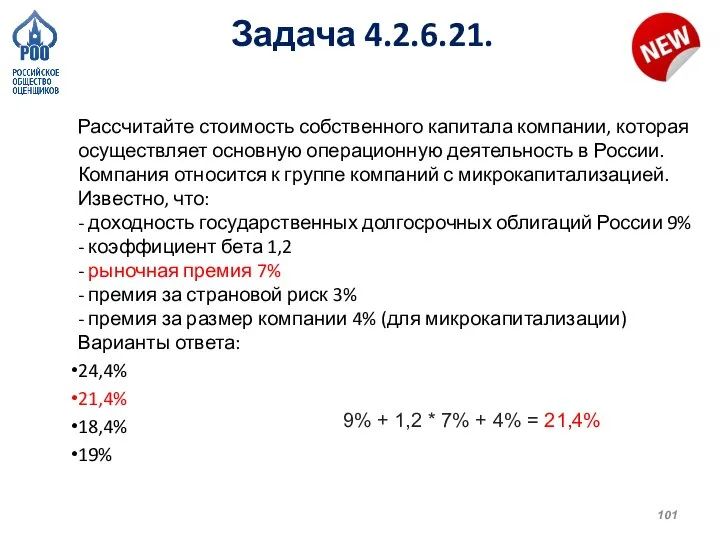

- 100. Задача 4.2.6.21. Рассчитайте стоимость собственного капитала компании, которая осуществляет основную операционную деятельность в России. Компания относится

- 101. Задача 4.2.6.21. Рассчитайте стоимость собственного капитала компании, которая осуществляет основную операционную деятельность в России. Компания относится

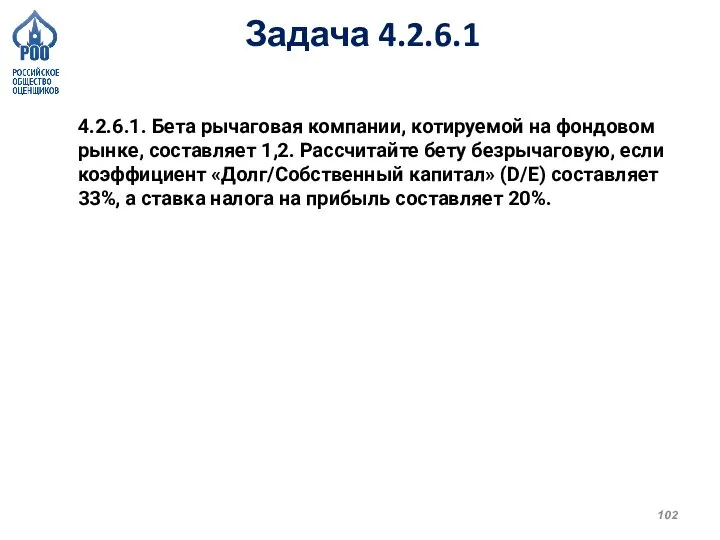

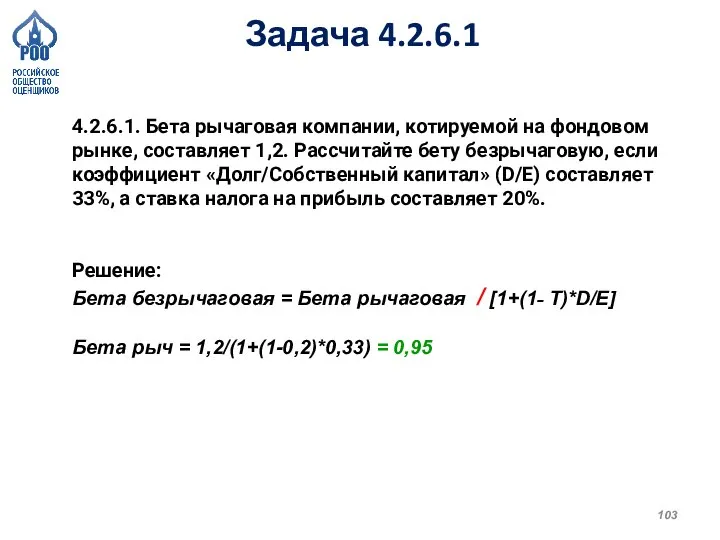

- 102. Задача 4.2.6.1 4.2.6.1. Бета рычаговая компании, котируемой на фондовом рынке, составляет 1,2. Рассчитайте бету безрычаговую, если

- 103. Задача 4.2.6.1 4.2.6.1. Бета рычаговая компании, котируемой на фондовом рынке, составляет 1,2. Рассчитайте бету безрычаговую, если

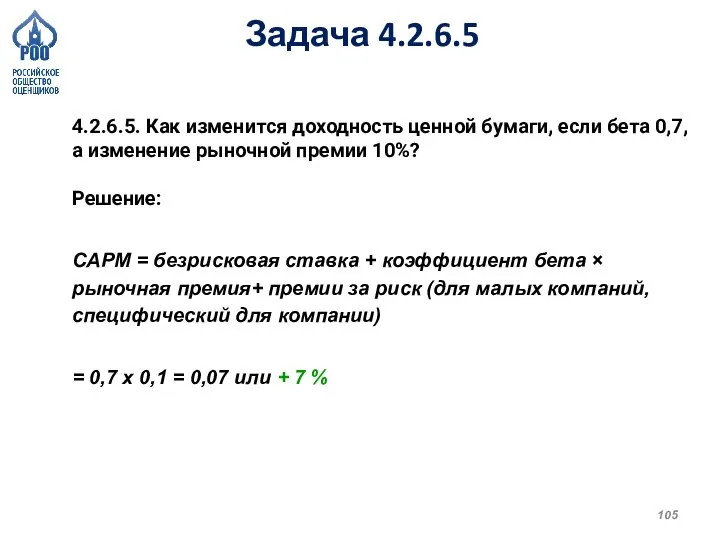

- 104. Задача 4.2.6.5 4.2.6.5. Как изменится доходность ценной бумаги, если бета 0,7, а изменение рыночной премии 10%?

- 105. Задача 4.2.6.5 4.2.6.5. Как изменится доходность ценной бумаги, если бета 0,7, а изменение рыночной премии 10%?

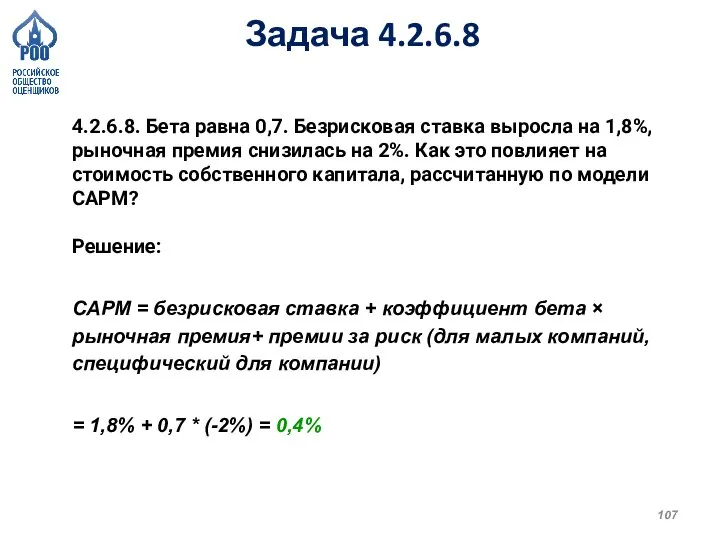

- 106. Задача 4.2.6.8 4.2.6.8. Бета равна 0,7. Безрисковая ставка выросла на 1,8%, рыночная премия снизилась на 2%.

- 107. Задача 4.2.6.8 4.2.6.8. Бета равна 0,7. Безрисковая ставка выросла на 1,8%, рыночная премия снизилась на 2%.

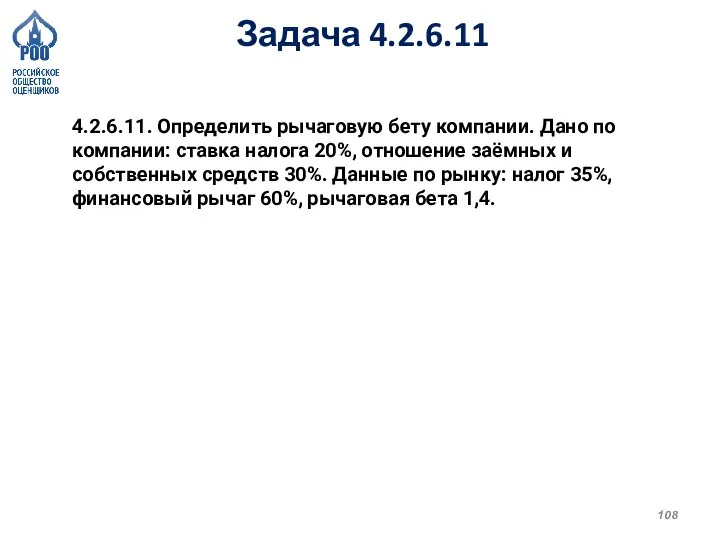

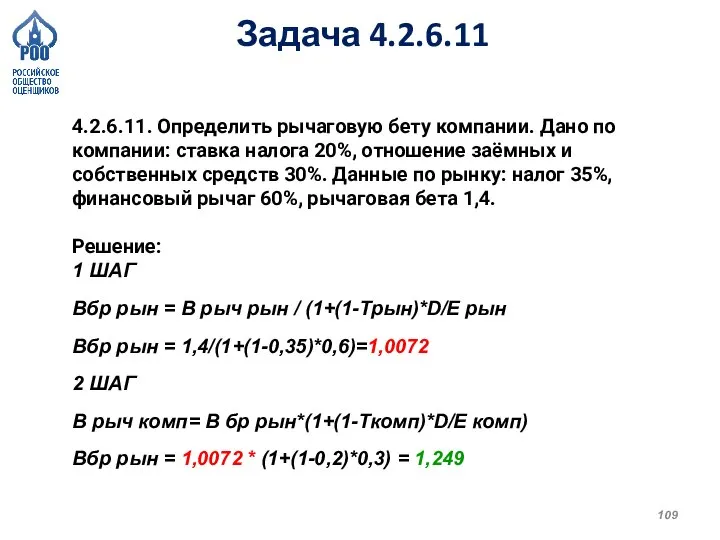

- 108. Задача 4.2.6.11 4.2.6.11. Определить рычаговую бету компании. Дано по компании: ставка налога 20%, отношение заёмных и

- 109. Задача 4.2.6.11 4.2.6.11. Определить рычаговую бету компании. Дано по компании: ставка налога 20%, отношение заёмных и

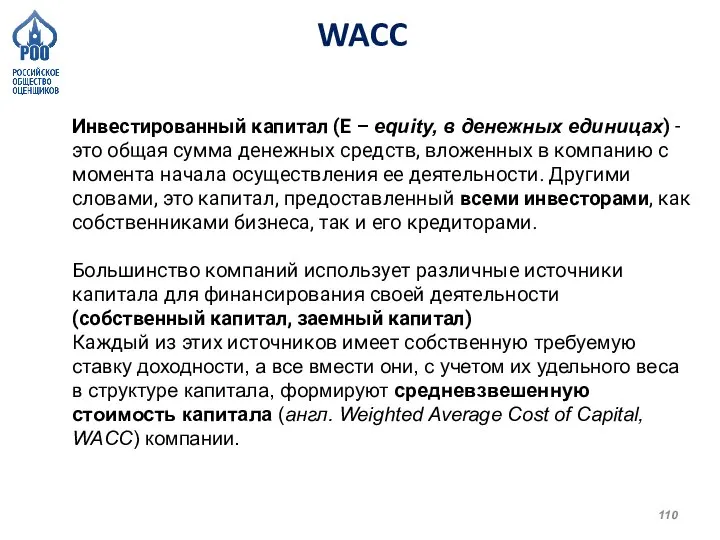

- 110. WACC Инвестированный капитал (E – equity, в денежных единицах) - это общая сумма денежных средств, вложенных

- 111. WACC WACC= Стоимость собственного капитала × [собственный капитал/(долг + собственный капитал)] + стоимость долга × [долг/(долг

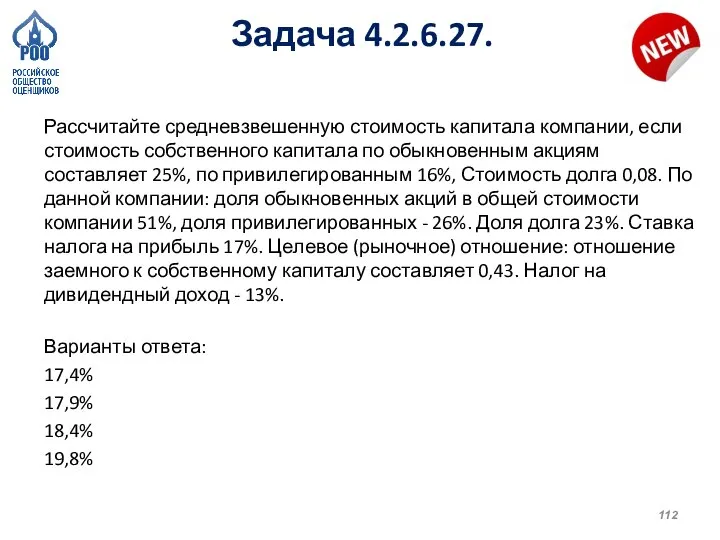

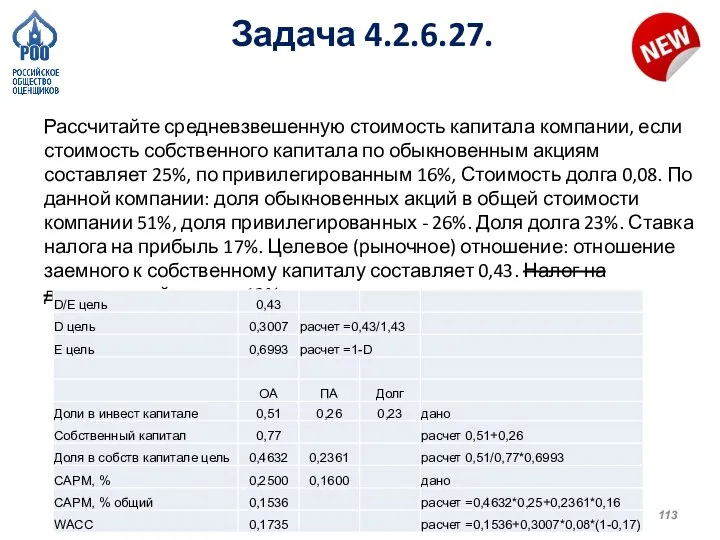

- 112. Задача 4.2.6.27. Рассчитайте средневзвешенную стоимость капитала компании, если стоимость собственного капитала по обыкновенным акциям составляет 25%,

- 113. Задача 4.2.6.27. Рассчитайте средневзвешенную стоимость капитала компании, если стоимость собственного капитала по обыкновенным акциям составляет 25%,

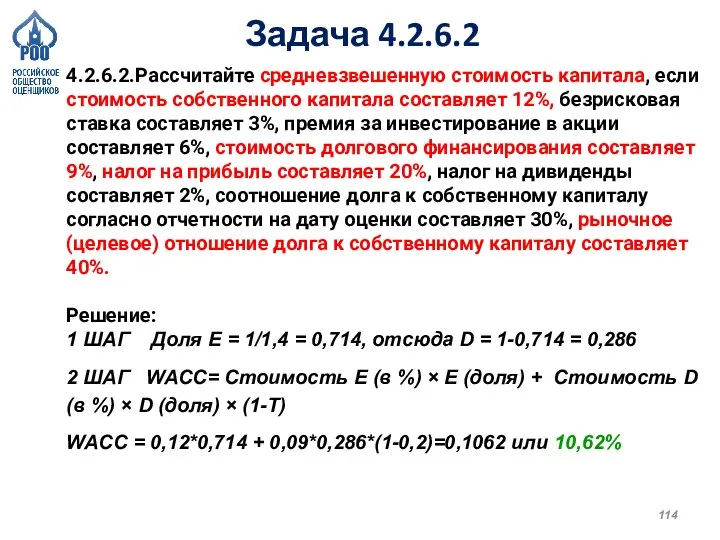

- 114. Задача 4.2.6.2 4.2.6.2.Рассчитайте средневзвешенную стоимость капитала, если стоимость собственного капитала составляет 12%, безрисковая ставка составляет 3%,

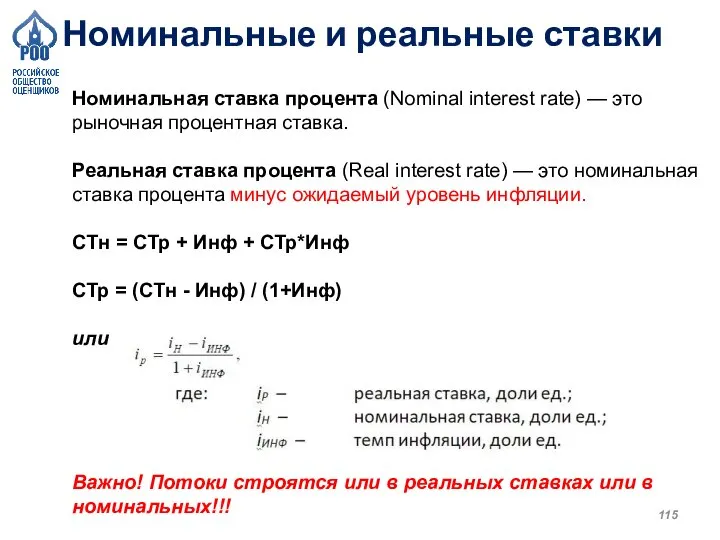

- 115. Номинальные и реальные ставки Номинальная ставка процента (Nominal interest rate) — это рыночная процентная ставка. Реальная

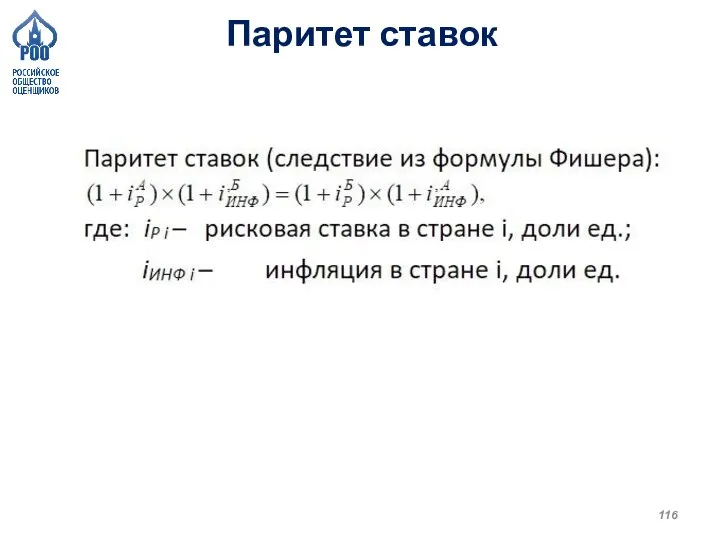

- 116. Паритет ставок

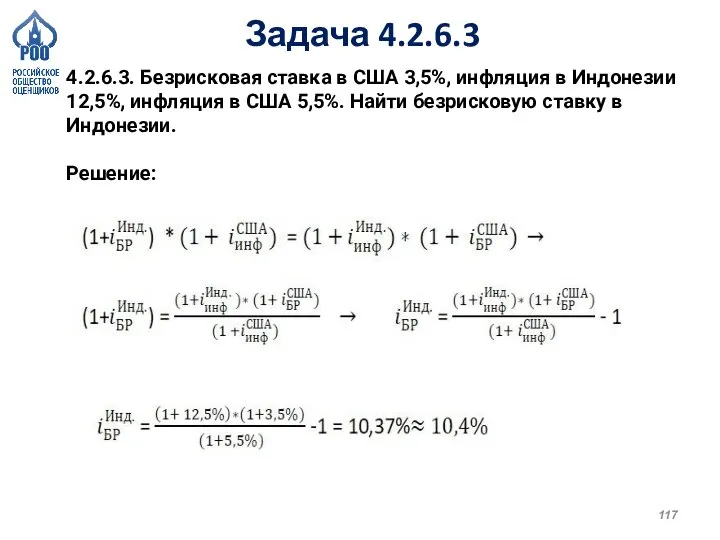

- 117. Задача 4.2.6.3 4.2.6.3. Безрисковая ставка в США 3,5%, инфляция в Индонезии 12,5%, инфляция в США 5,5%.

- 118. Итог по теме ставок

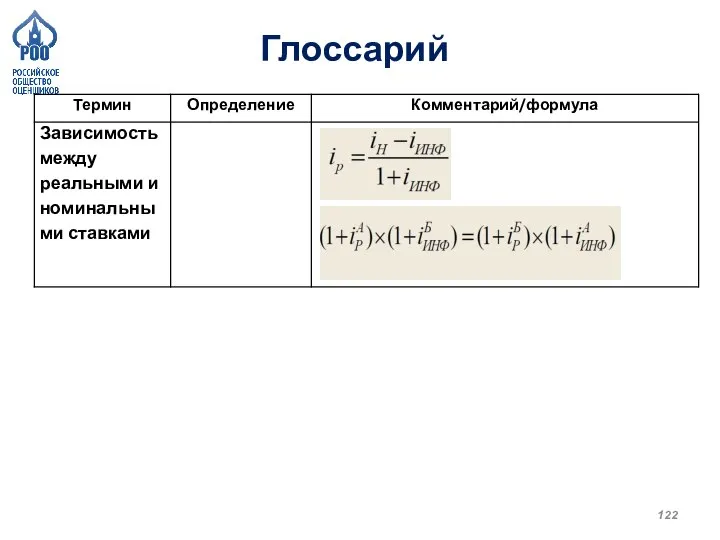

- 119. Глоссарий

- 120. Глоссарий

- 121. Глоссарий

- 122. Глоссарий

- 123. ТЕМА 2 ФИНАНСОВЫЙ АНАЛИЗ

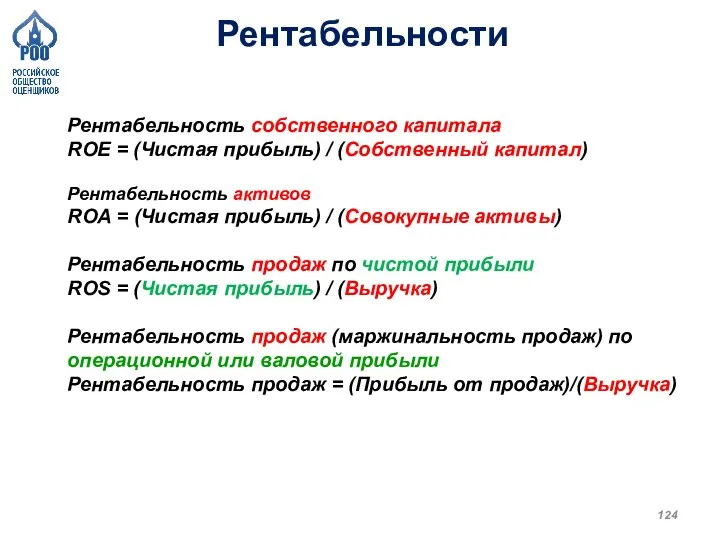

- 124. Рентабельности Рентабельность собственного капитала ROE = (Чистая прибыль) / (Собственный капитал) Рентабельность активов ROA = (Чистая

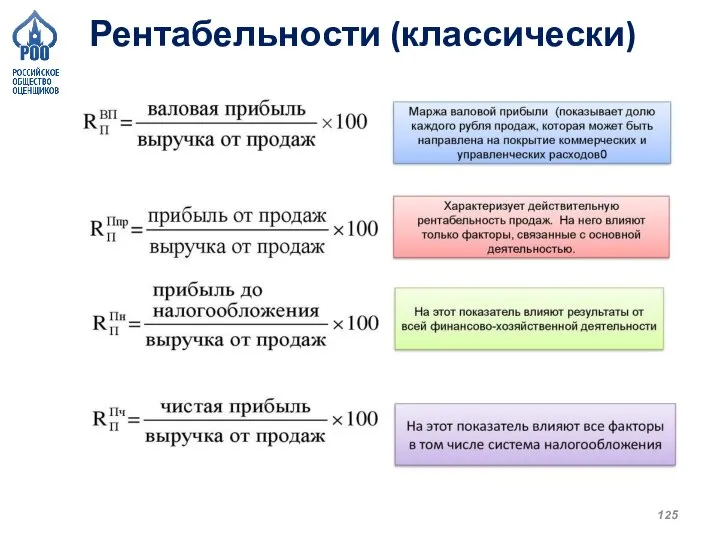

- 125. Рентабельности (классически)

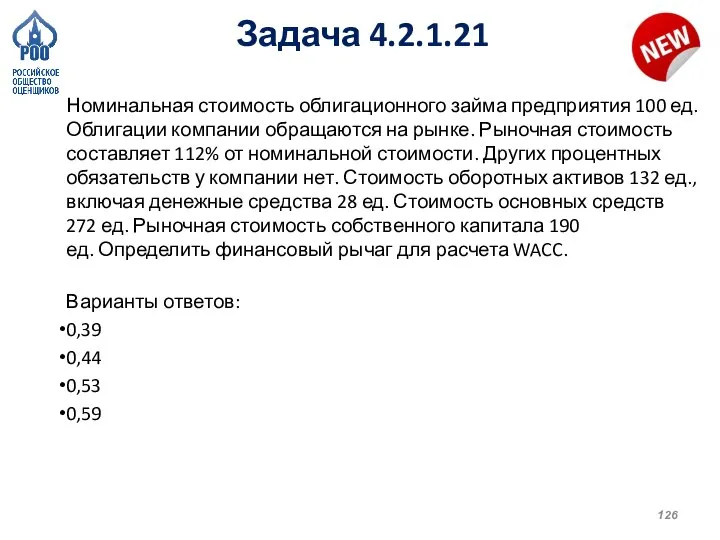

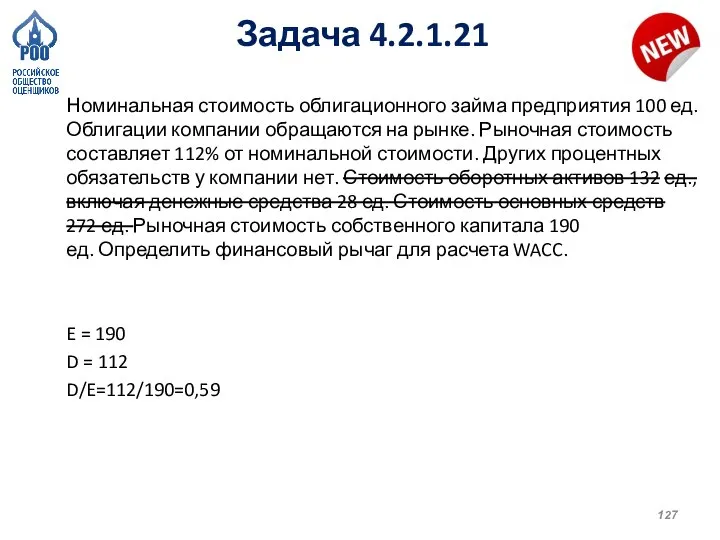

- 126. Задача 4.2.1.21 Номинальная стоимость облигационного займа предприятия 100 ед. Облигации компании обращаются на рынке. Рыночная стоимость

- 127. Задача 4.2.1.21 Номинальная стоимость облигационного займа предприятия 100 ед. Облигации компании обращаются на рынке. Рыночная стоимость

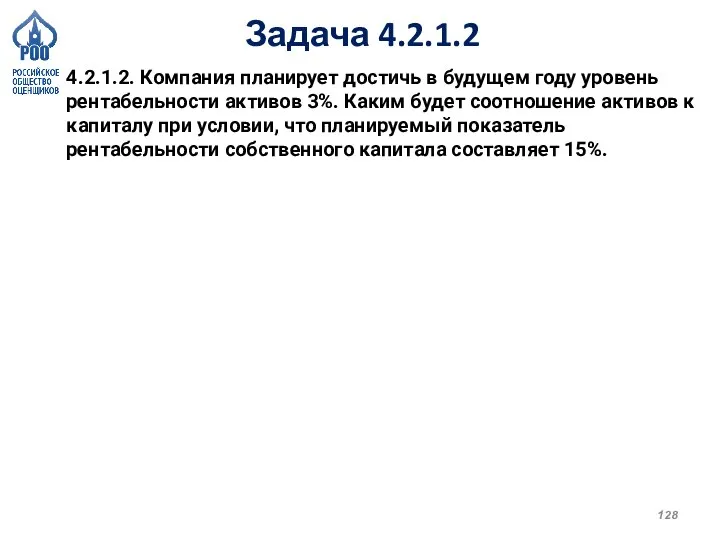

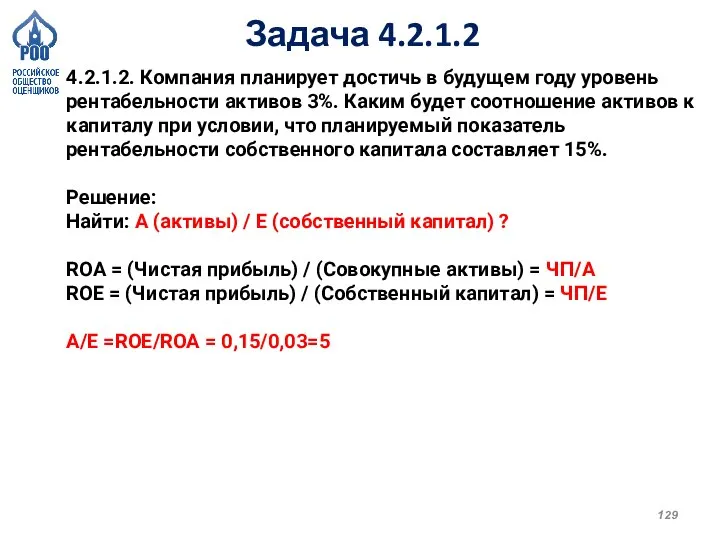

- 128. Задача 4.2.1.2 4.2.1.2. Компания планирует достичь в будущем году уровень рентабельности активов 3%. Каким будет соотношение

- 129. Задача 4.2.1.2 4.2.1.2. Компания планирует достичь в будущем году уровень рентабельности активов 3%. Каким будет соотношение

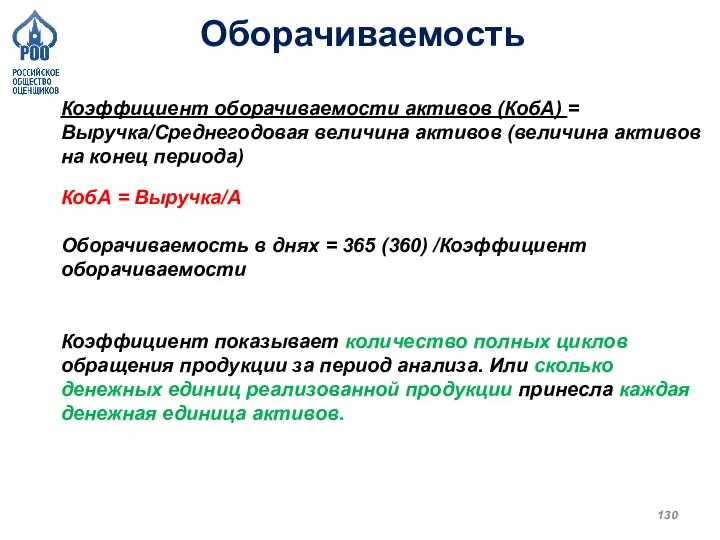

- 130. Оборачиваемость Коэффициент оборачиваемости активов (КобА) = Выручка/Среднегодовая величина активов (величина активов на конец периода) КобА =

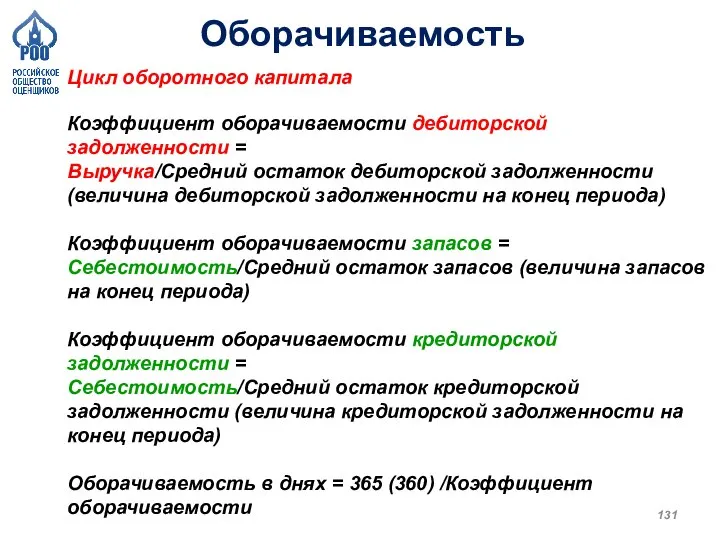

- 131. Оборачиваемость Цикл оборотного капитала Коэффициент оборачиваемости дебиторской задолженности = Выручка/Средний остаток дебиторской задолженности (величина дебиторской задолженности

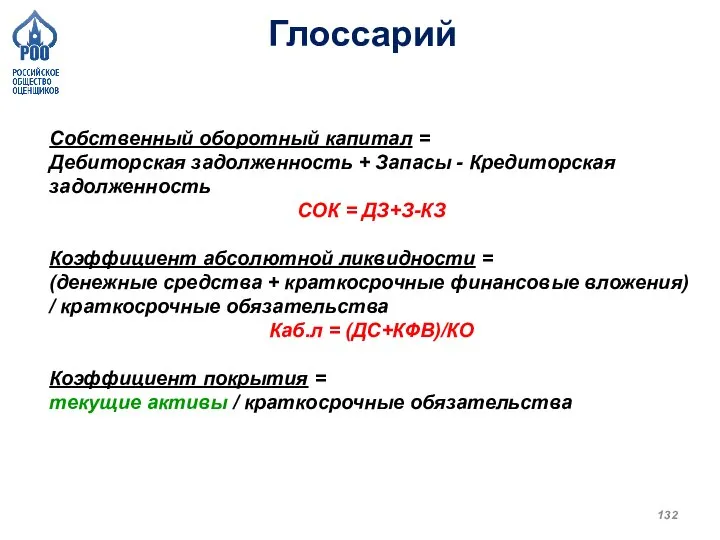

- 132. Глоссарий Собственный оборотный капитал = Дебиторская задолженность + Запасы - Кредиторская задолженность СОК = ДЗ+З-КЗ Коэффициент

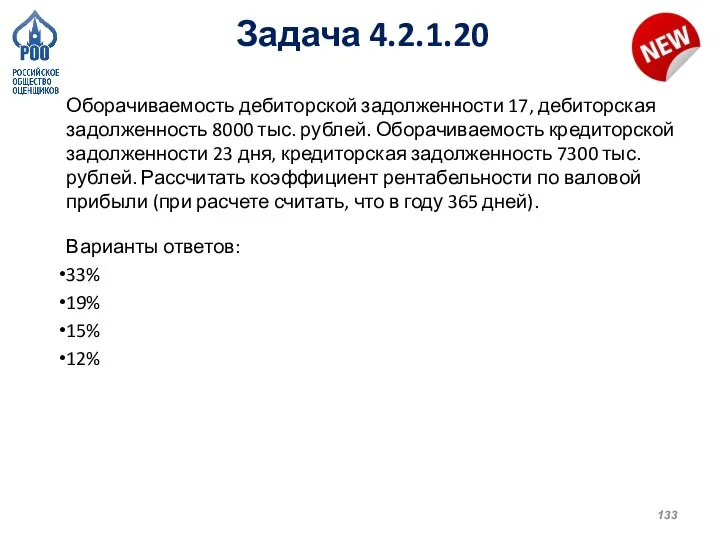

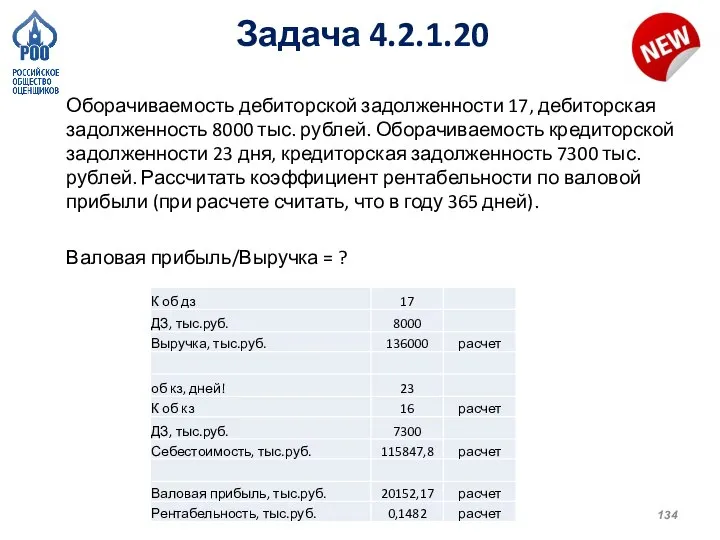

- 133. Задача 4.2.1.20 Оборачиваемость дебиторской задолженности 17, дебиторская задолженность 8000 тыс. рублей. Оборачиваемость кредиторской задолженности 23 дня,

- 134. Задача 4.2.1.20 Оборачиваемость дебиторской задолженности 17, дебиторская задолженность 8000 тыс. рублей. Оборачиваемость кредиторской задолженности 23 дня,

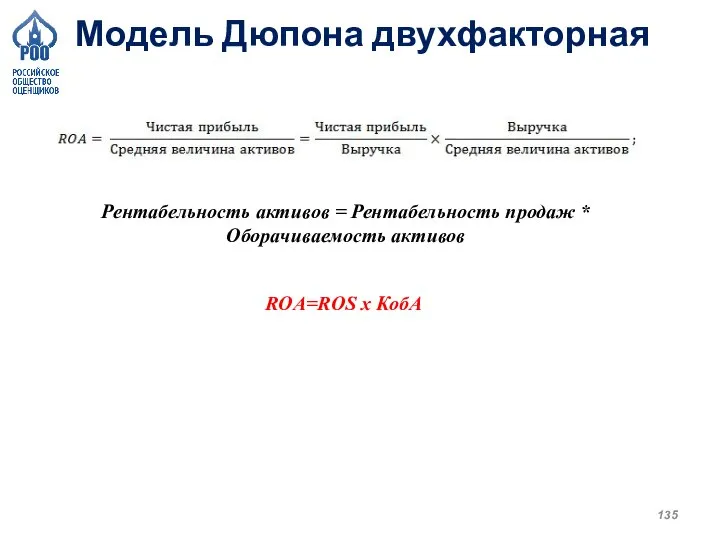

- 135. Модель Дюпона двухфакторная Рентабельность активов = Рентабельность продаж * Оборачиваемость активов ROА=ROS х КобА

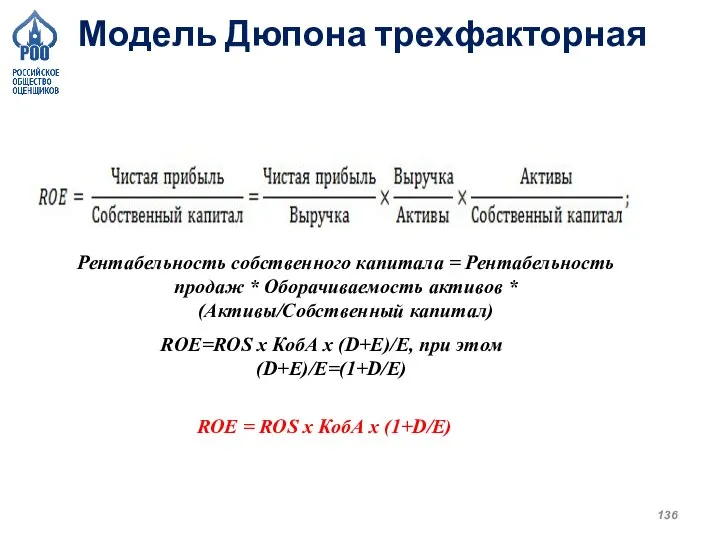

- 136. Модель Дюпона трехфакторная ROE = ROS х КобА х (1+D/E) Рентабельность собственного капитала = Рентабельность продаж

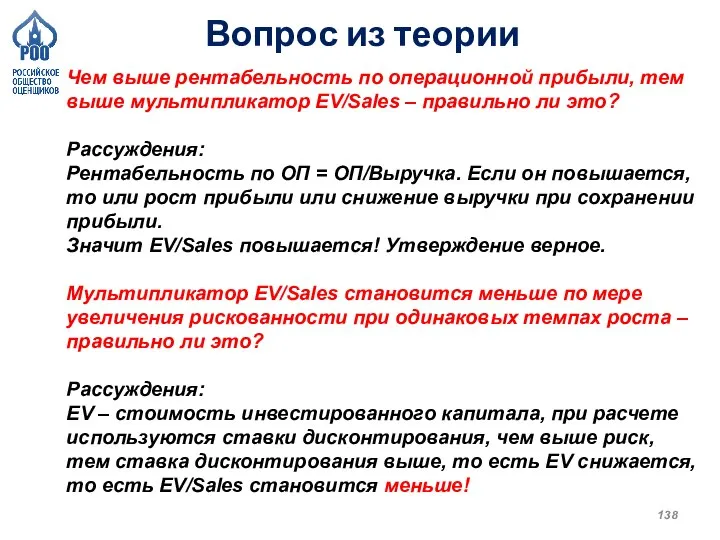

- 137. Вопрос из теории Чем выше рентабельность по операционной прибыли, тем выше мультипликатор EV/Sales – правильно ли

- 138. Вопрос из теории Чем выше рентабельность по операционной прибыли, тем выше мультипликатор EV/Sales – правильно ли

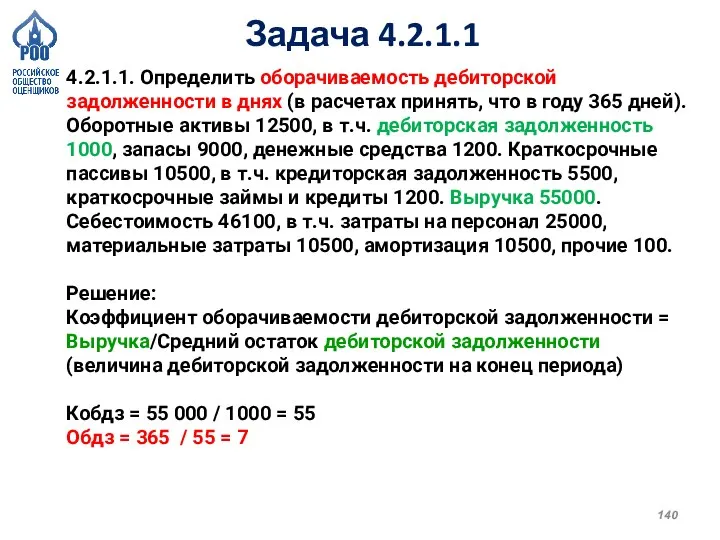

- 139. Задача 4.2.1.1 4.2.1.1. Определить оборачиваемость дебиторской задолженности в днях (в расчетах принять, что в году 365

- 140. Задача 4.2.1.1 4.2.1.1. Определить оборачиваемость дебиторской задолженности в днях (в расчетах принять, что в году 365

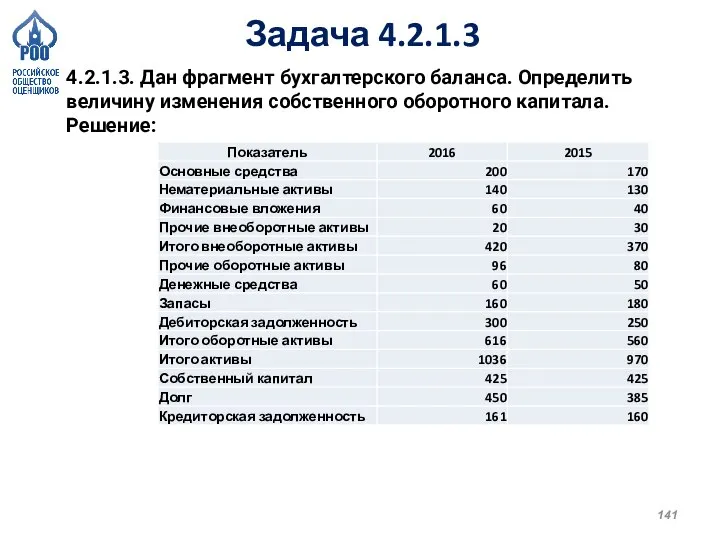

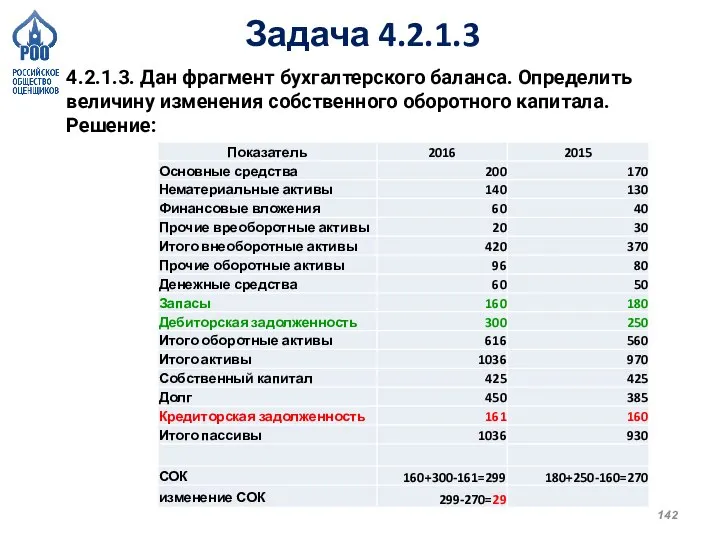

- 141. Задача 4.2.1.3 4.2.1.3. Дан фрагмент бухгалтерского баланса. Определить величину изменения собственного оборотного капитала. Решение:

- 142. Задача 4.2.1.3 4.2.1.3. Дан фрагмент бухгалтерского баланса. Определить величину изменения собственного оборотного капитала. Решение:

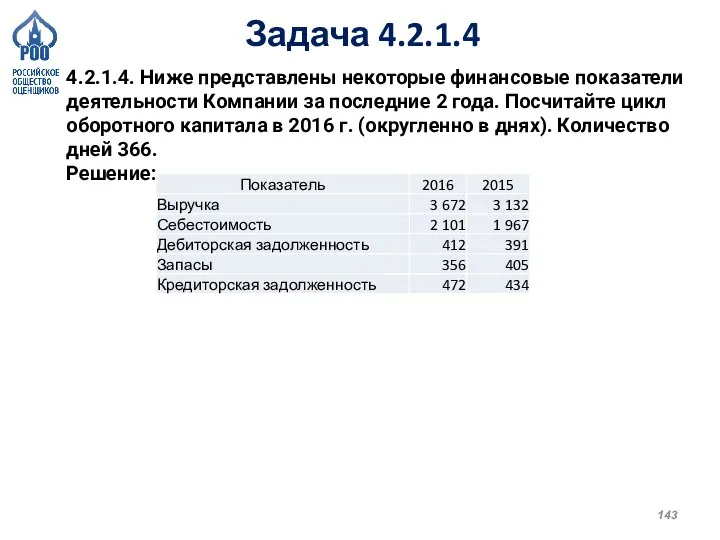

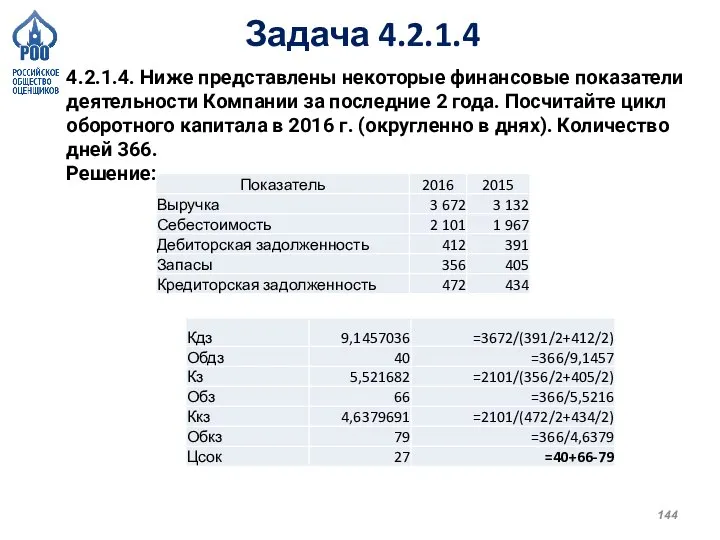

- 143. Задача 4.2.1.4 4.2.1.4. Ниже представлены некоторые финансовые показатели деятельности Компании за последние 2 года. Посчитайте цикл

- 144. Задача 4.2.1.4 4.2.1.4. Ниже представлены некоторые финансовые показатели деятельности Компании за последние 2 года. Посчитайте цикл

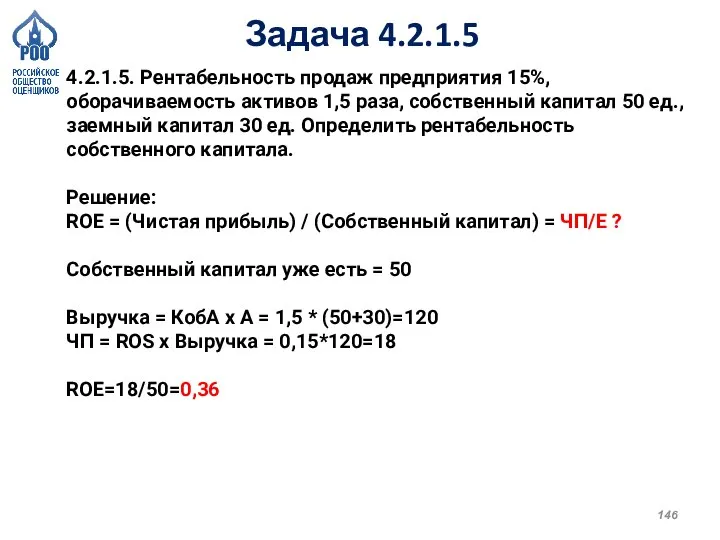

- 145. Задача 4.2.1.5 4.2.1.5. Рентабельность продаж предприятия 15%, оборачиваемость активов 1,5 раза, собственный капитал 50 ед., заемный

- 146. Задача 4.2.1.5 4.2.1.5. Рентабельность продаж предприятия 15%, оборачиваемость активов 1,5 раза, собственный капитал 50 ед., заемный

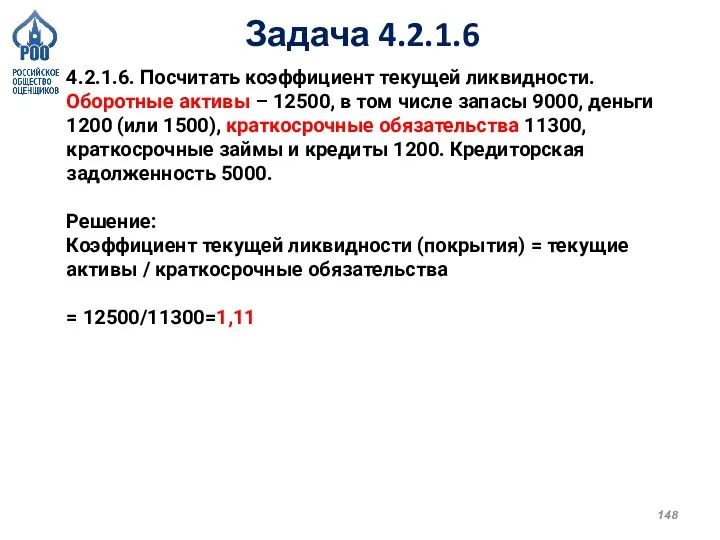

- 147. Задача 4.2.1.6 4.2.1.6. Посчитать коэффициент текущей ликвидности. Оборотные активы – 12500, в том числе запасы 9000,

- 148. Задача 4.2.1.6 4.2.1.6. Посчитать коэффициент текущей ликвидности. Оборотные активы – 12500, в том числе запасы 9000,

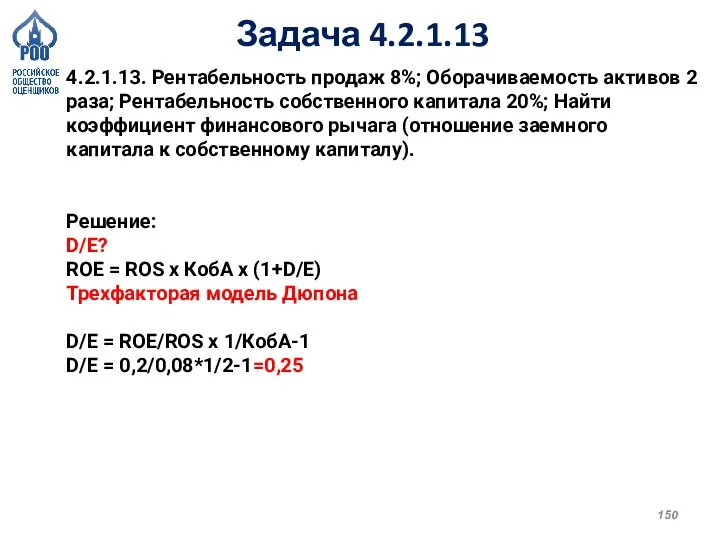

- 149. Задача 4.2.1.13 4.2.1.13. Рентабельность продаж 8%; Оборачиваемость активов 2 раза; Рентабельность собственного капитала 20%; Найти коэффициент

- 150. Задача 4.2.1.13 4.2.1.13. Рентабельность продаж 8%; Оборачиваемость активов 2 раза; Рентабельность собственного капитала 20%; Найти коэффициент

- 151. ТЕМА 3 ЗАТРАТНЫЙ ПОДХОД

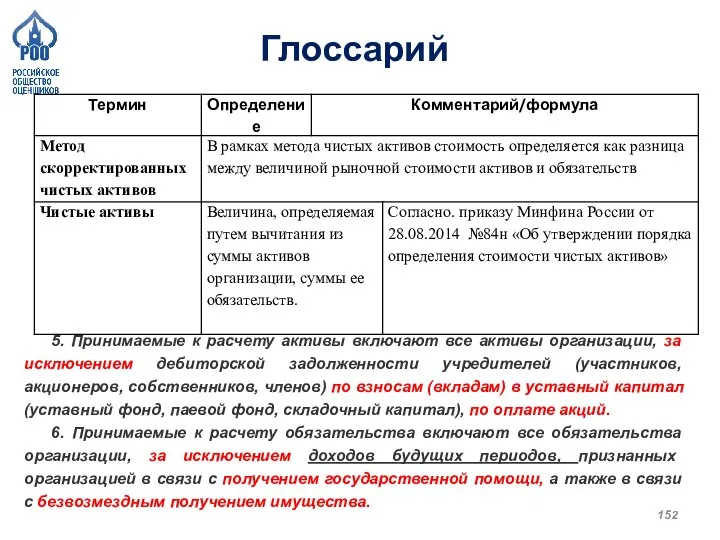

- 152. Глоссарий 5. Принимаемые к расчету активы включают все активы организации, за исключением дебиторской задолженности учредителей (участников,

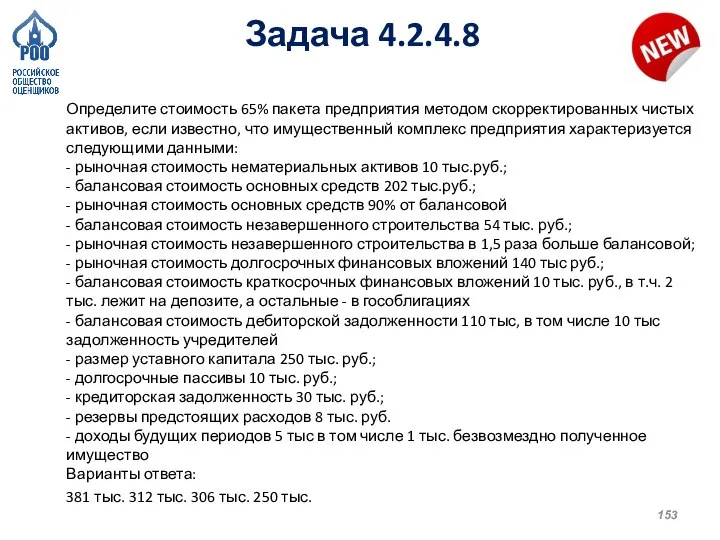

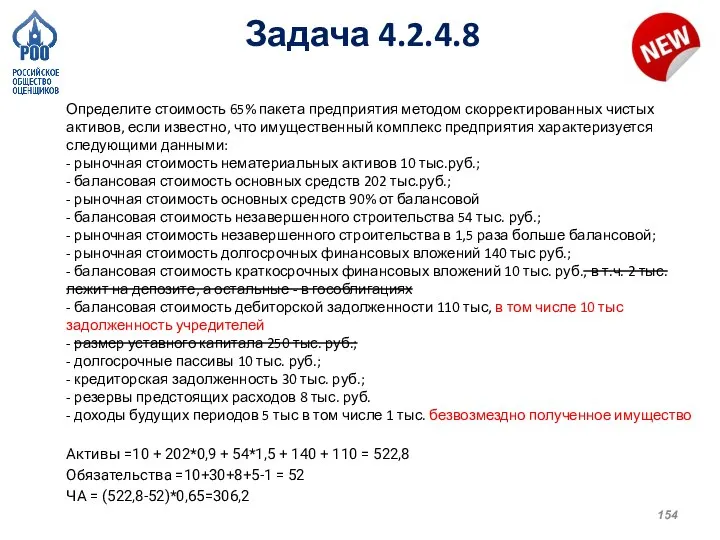

- 153. Задача 4.2.4.8 Определите стоимость 65% пакета предприятия методом скорректированных чистых активов, если известно, что имущественный комплекс

- 154. Задача 4.2.4.8 Определите стоимость 65% пакета предприятия методом скорректированных чистых активов, если известно, что имущественный комплекс

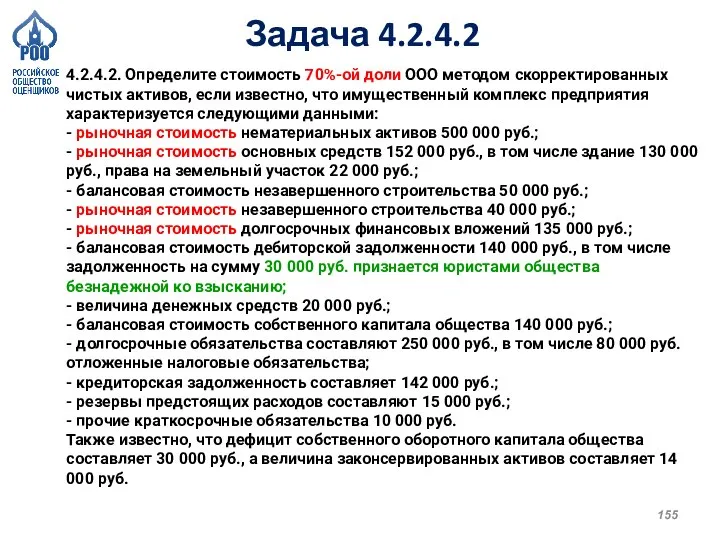

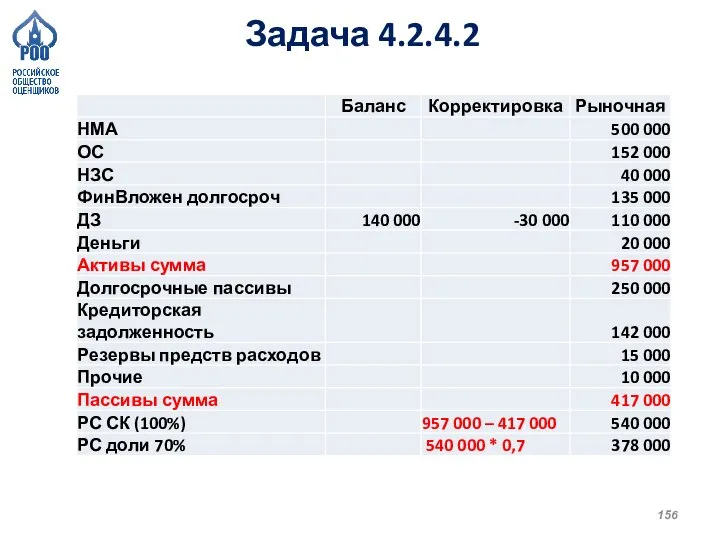

- 155. Задача 4.2.4.2 4.2.4.2. Определите стоимость 70%-ой доли ООО методом скорректированных чистых активов, если известно, что имущественный

- 156. Задача 4.2.4.2

- 157. ТЕМА 4 Сравнительный подход

- 158. Структура бухгалтерского баланса предприятия Инвестированный капитал (EV) Собственный капитал (E)

- 159. Бухгалтерский баланс (E) (инвестированный капитал) (D)

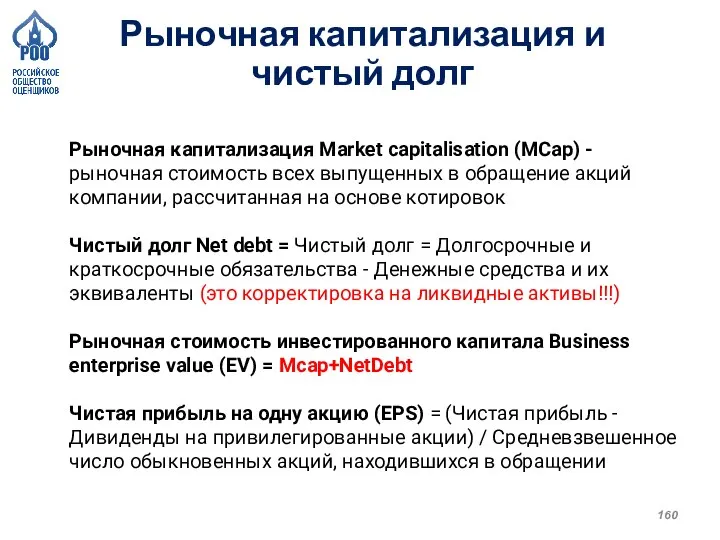

- 160. Рыночная капитализация Market capitalisation (MCap) - рыночная стоимость всех выпущенных в обращение акций компании, рассчитанная на

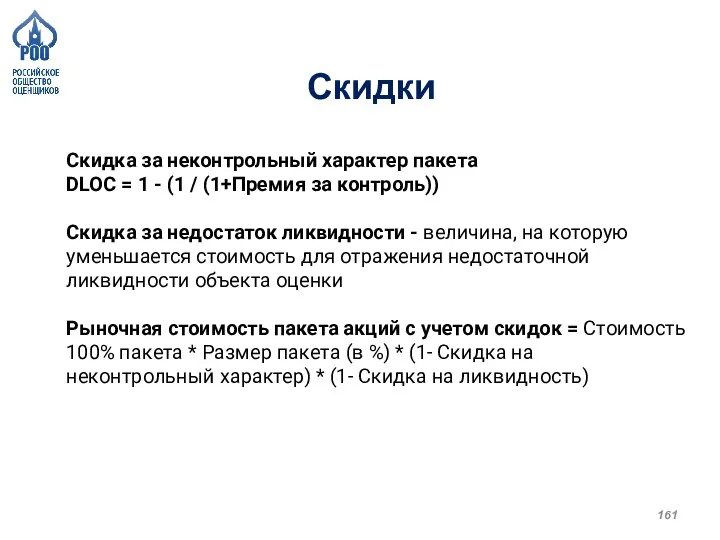

- 161. Скидка за неконтрольный характер пакета DLOC = 1 - (1 / (1+Премия за контроль)) Скидка за

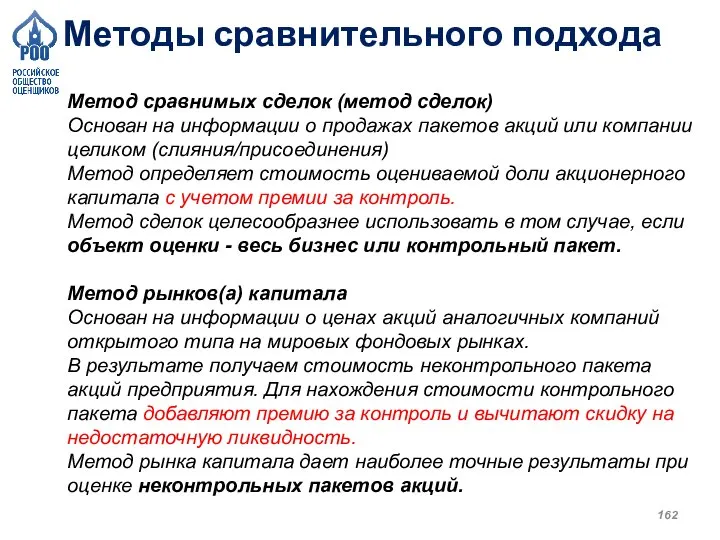

- 162. Методы сравнительного подхода Метод сравнимых сделок (метод сделок) Основан на информации о продажах пакетов акций или

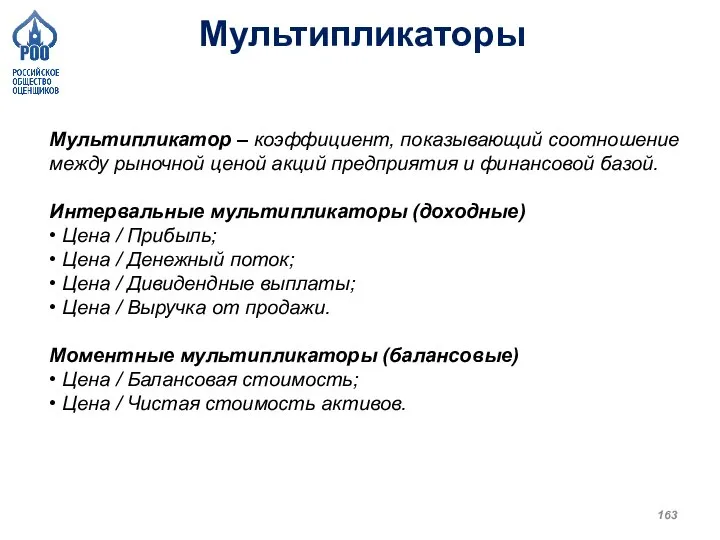

- 163. Мультипликаторы Мультипликатор – коэффициент, показывающий соотношение между рыночной ценой акций предприятия и финансовой базой. Интервальные мультипликаторы

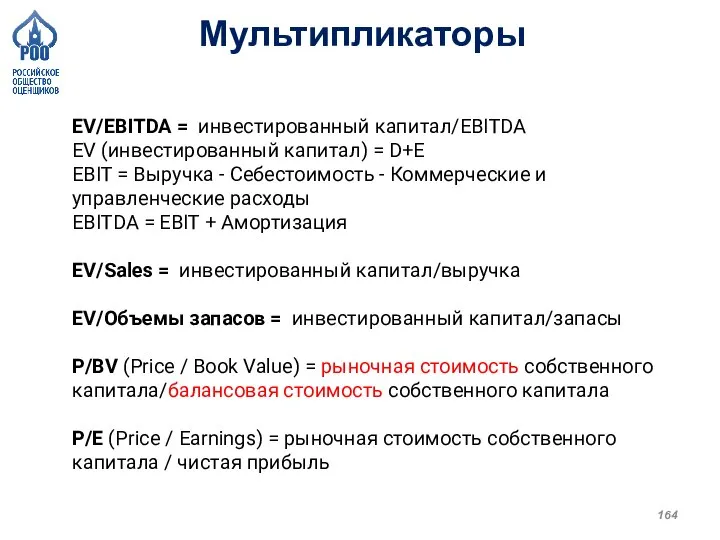

- 164. EV/EBITDA = инвестированный капитал/EBITDA EV (инвестированный капитал) = D+E EBIT = Выручка - Себестоимость - Коммерческие

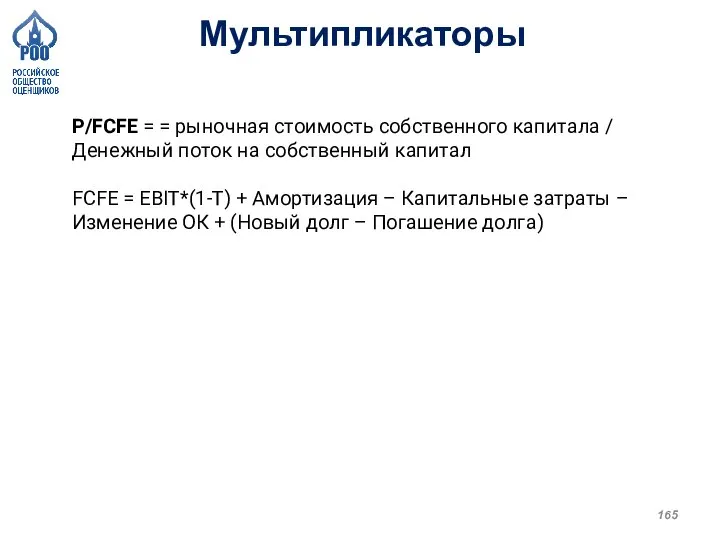

- 165. P/FCFE = = рыночная стоимость собственного капитала / Денежный поток на собственный капитал FCFE = EBIT*(1-Т)

- 166. ТЕМА 5 Доходный подход

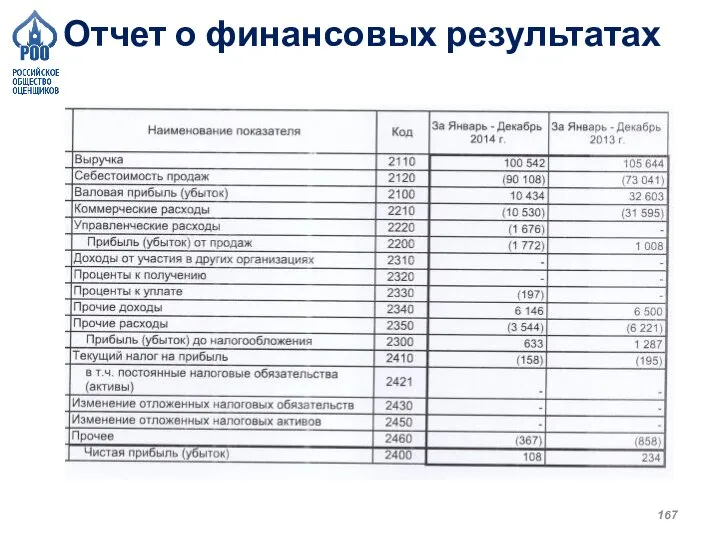

- 167. Отчет о финансовых результатах

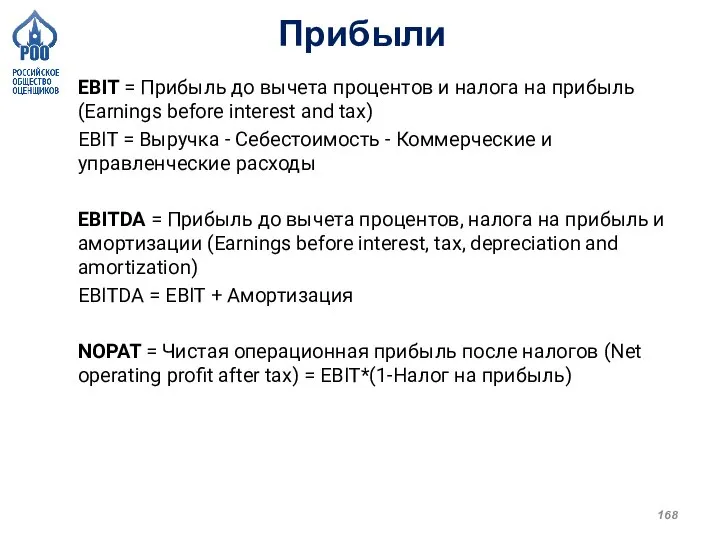

- 168. EBIT = Прибыль до вычета процентов и налога на прибыль (Earnings before interest and tax) EBIT

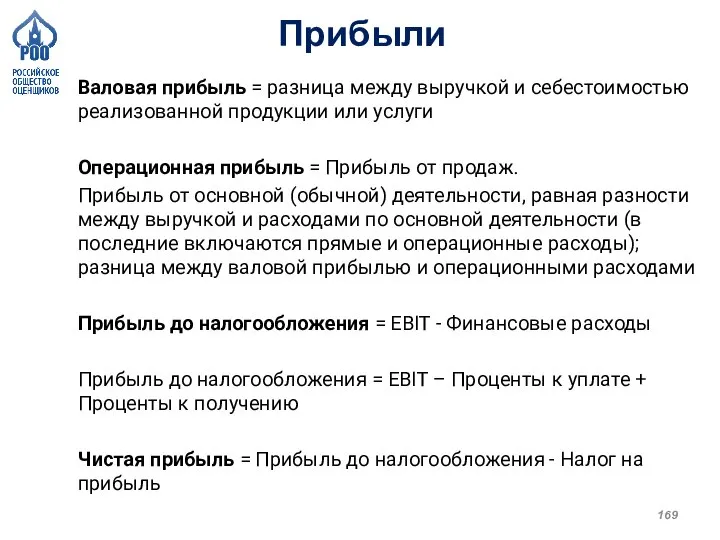

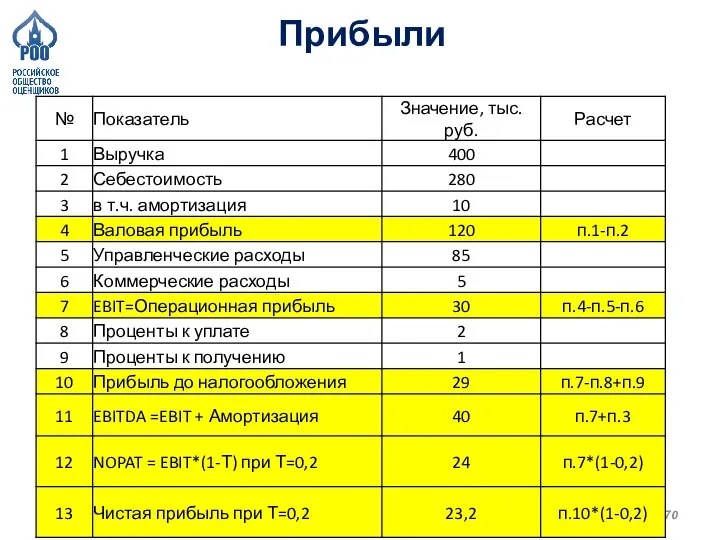

- 169. Валовая прибыль = разница между выручкой и себестоимостью реализованной продукции или услуги Операционная прибыль = Прибыль

- 170. Прибыли

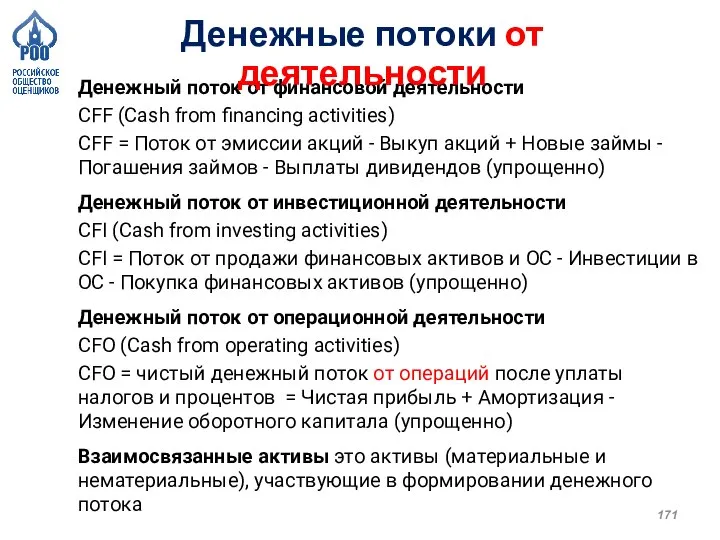

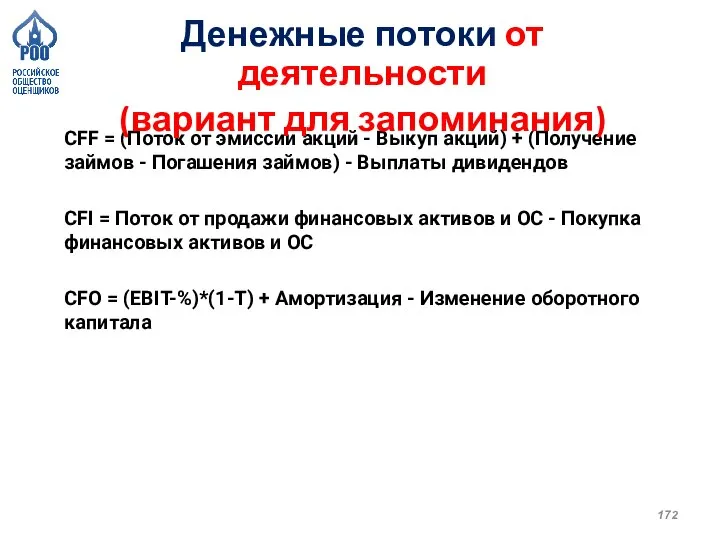

- 171. Денежный поток от финансовой деятельности CFF (Cash from financing activities) CFF = Поток от эмиссии акций

- 172. CFF = (Поток от эмиссии акций - Выкуп акций) + (Получение займов - Погашения займов) -

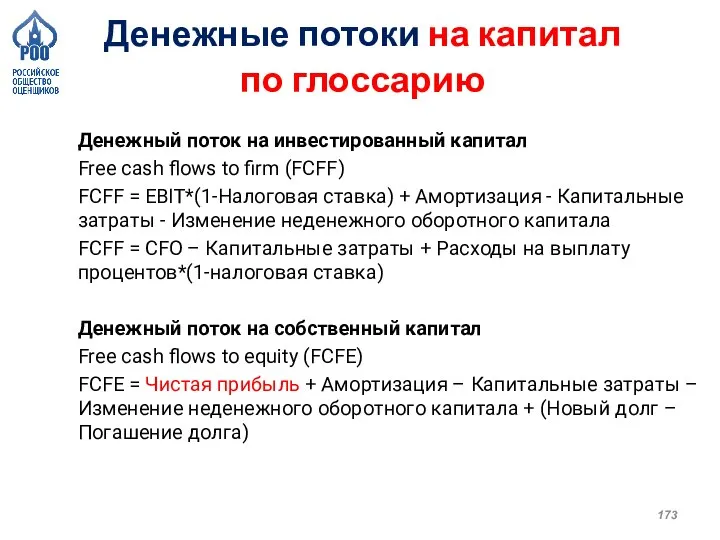

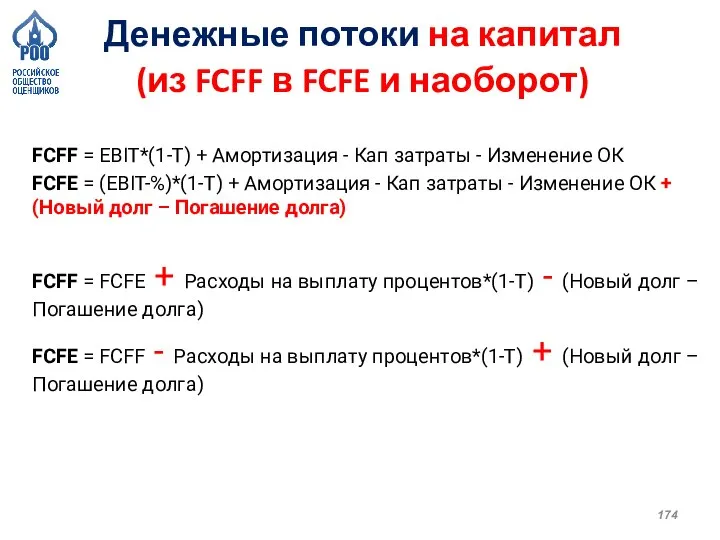

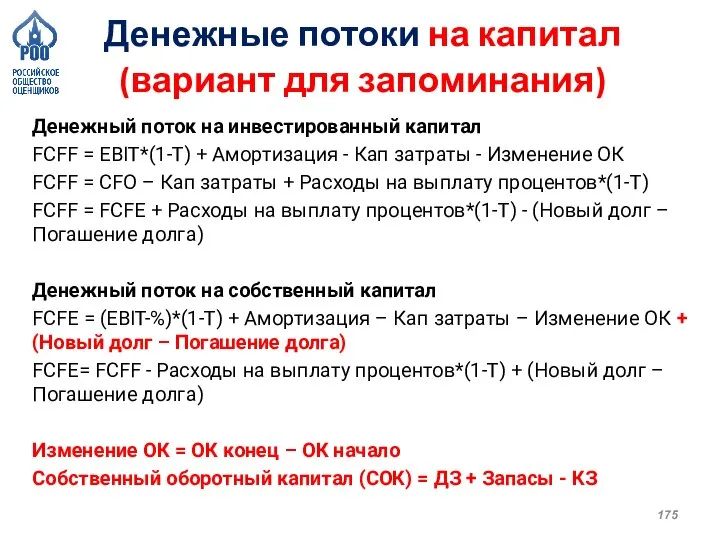

- 173. Денежный поток на инвестированный капитал Free cash flows to firm (FCFF) FCFF = EBIT*(1-Налоговая ставка) +

- 174. FCFF = EBIT*(1-Т) + Амортизация - Кап затраты - Изменение ОК FCFE = (EBIT-%)*(1-Т) + Амортизация

- 175. Денежный поток на инвестированный капитал FCFF = EBIT*(1-Т) + Амортизация - Кап затраты - Изменение ОК

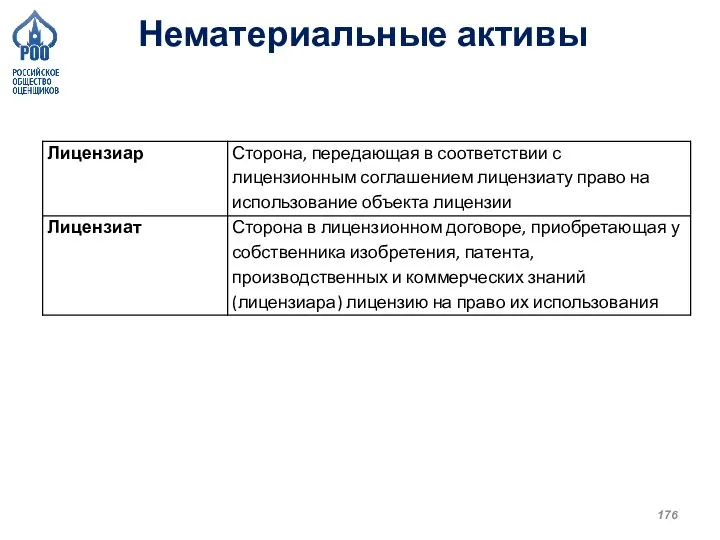

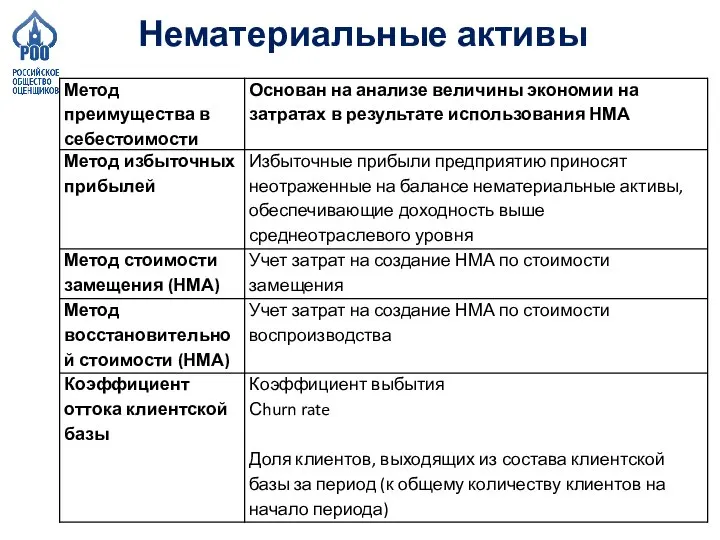

- 176. Нематериальные активы

- 177. Нематериальные активы

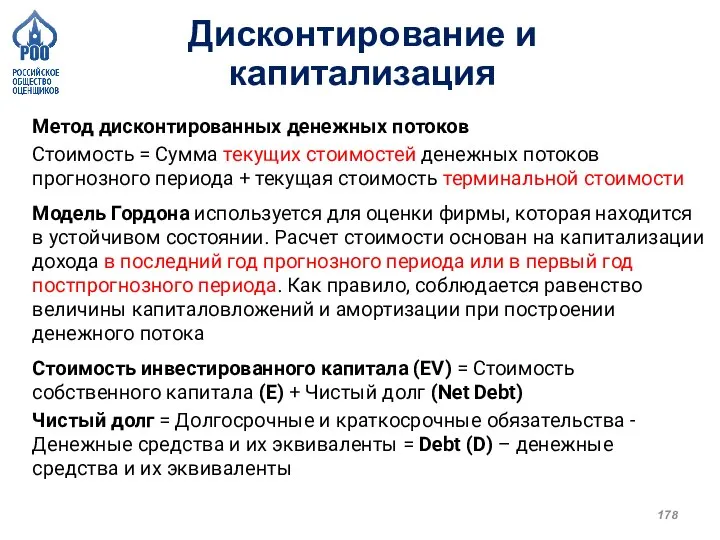

- 178. Метод дисконтированных денежных потоков Стоимость = Сумма текущих стоимостей денежных потоков прогнозного периода + текущая стоимость

- 179. ЗАДАЧИ Доходный подход

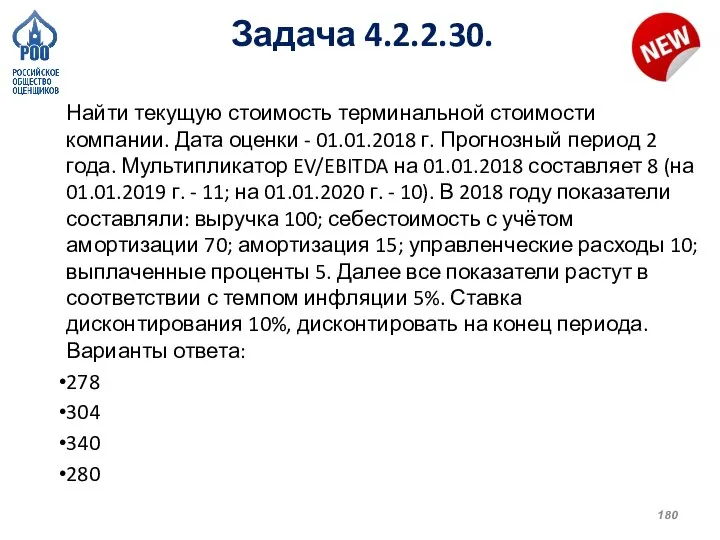

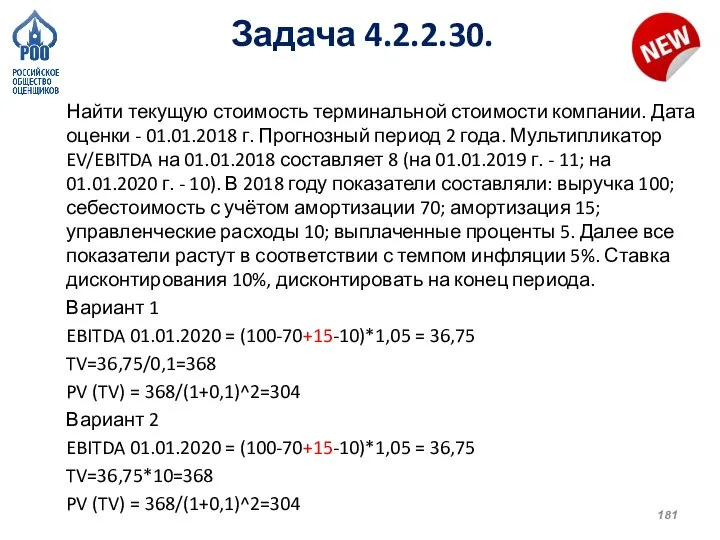

- 180. Задача 4.2.2.30. Найти текущую стоимость терминальной стоимости компании. Дата оценки - 01.01.2018 г. Прогнозный период 2

- 181. Задача 4.2.2.30. Найти текущую стоимость терминальной стоимости компании. Дата оценки - 01.01.2018 г. Прогнозный период 2

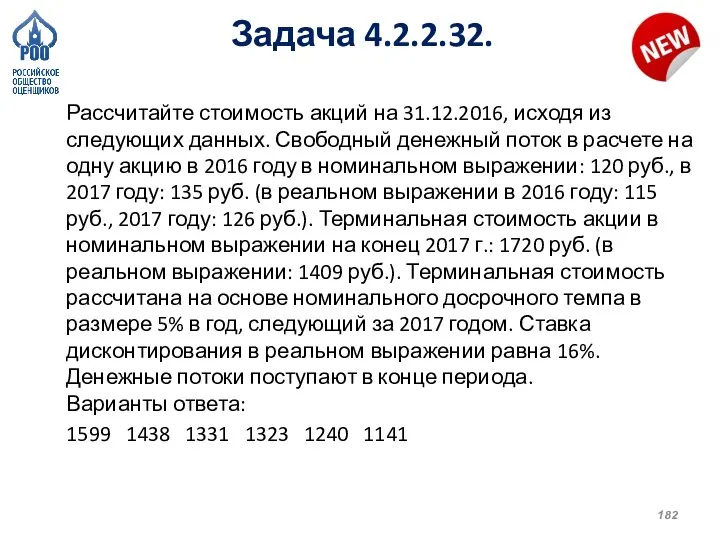

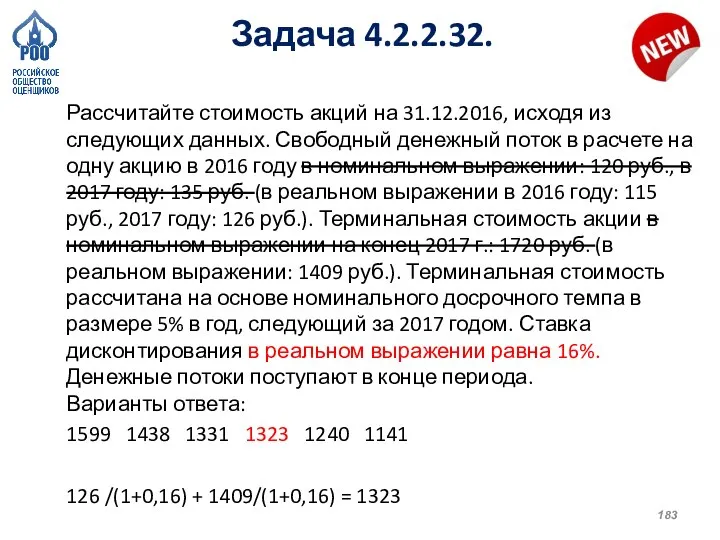

- 182. Задача 4.2.2.32. Рассчитайте стоимость акций на 31.12.2016, исходя из следующих данных. Свободный денежный поток в расчете

- 183. Задача 4.2.2.32. Рассчитайте стоимость акций на 31.12.2016, исходя из следующих данных. Свободный денежный поток в расчете

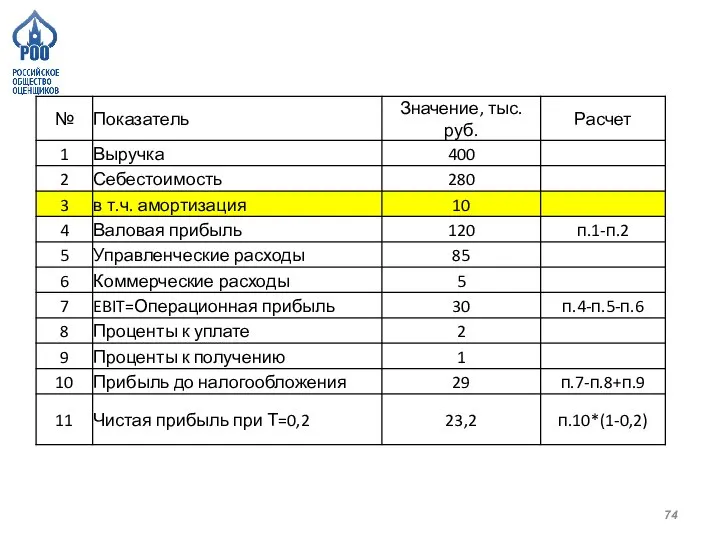

- 184. Задача 4.2.2.3 4.2.2.3. Рассчитать ЕВIТDA первого прогнозного периода. Выручка от реализации продукции 500. Себестоимость реализованной продукции

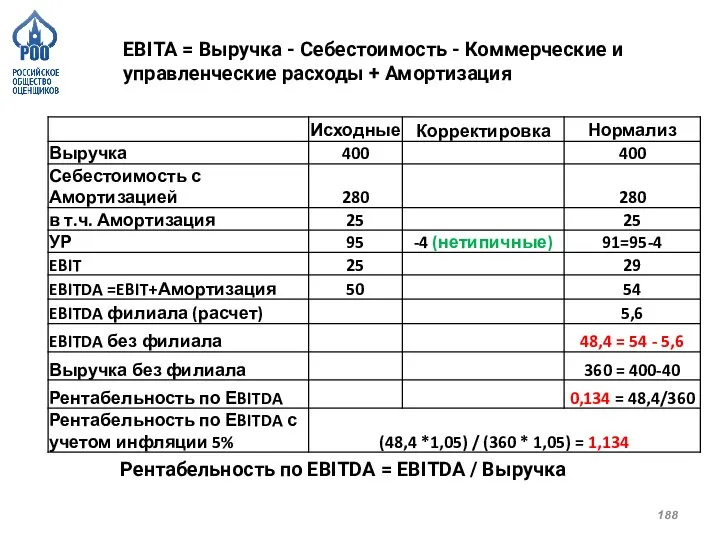

- 185. EBITA = Выручка - Себестоимость - Коммерческие и управленческие расходы + Амортизация Доход от реализации основного

- 186. Задача 4.2.2.12 4.2.2.12. Даны: выручка - 400, себестоимость 280, управленческие расходы 95, амортизация 25, еще куча

- 187. Задача 4.2.2.12 4.2.2.12. Даны: выручка - 400, себестоимость 280, управленческие расходы 95, амортизация 25, еще куча

- 188. EBITA = Выручка - Себестоимость - Коммерческие и управленческие расходы + Амортизация Рентабельность по EBITDA =

- 189. Задача 4.2.2.27 4.2.2.27. Найти текущую стоимость терминальной стоимости, определенной методом предполагаемых продаж. Мультипликатор EV/EBITDA на 01.01.2018

- 190. Задача 4.2.2.27 4.2.2.27. Найти текущую стоимость терминальной стоимости, определенной методом предполагаемых продаж. Мультипликатор EV/EBITDA на 01.01.2018

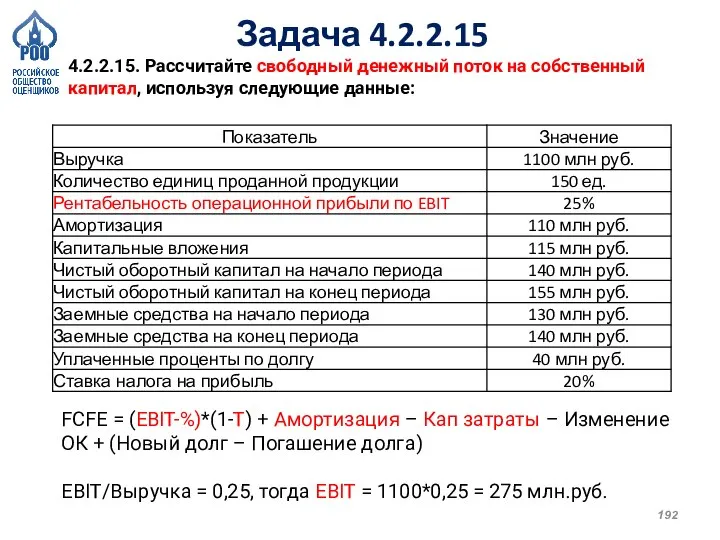

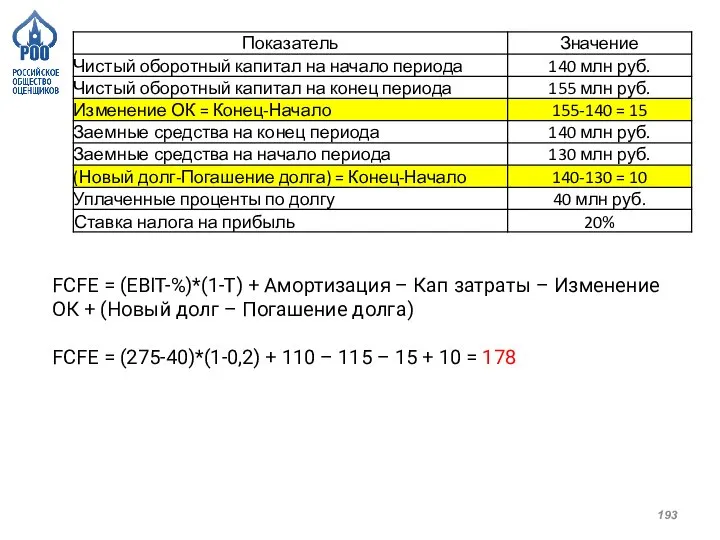

- 191. Задача 4.2.2.15 4.2.2.15. Рассчитайте свободный денежный поток на собственный капитал, используя следующие данные:

- 192. Задача 4.2.2.15 4.2.2.15. Рассчитайте свободный денежный поток на собственный капитал, используя следующие данные: FCFE = (EBIT-%)*(1-Т)

- 193. FCFE = (EBIT-%)*(1-Т) + Амортизация – Кап затраты – Изменение ОК + (Новый долг – Погашение

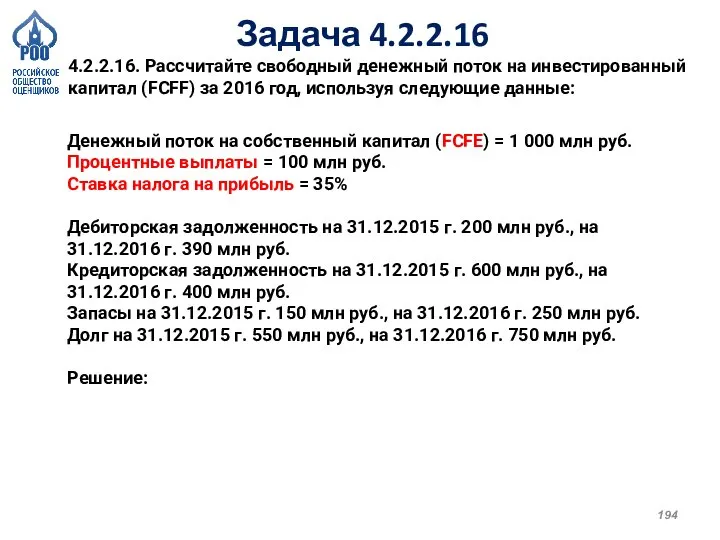

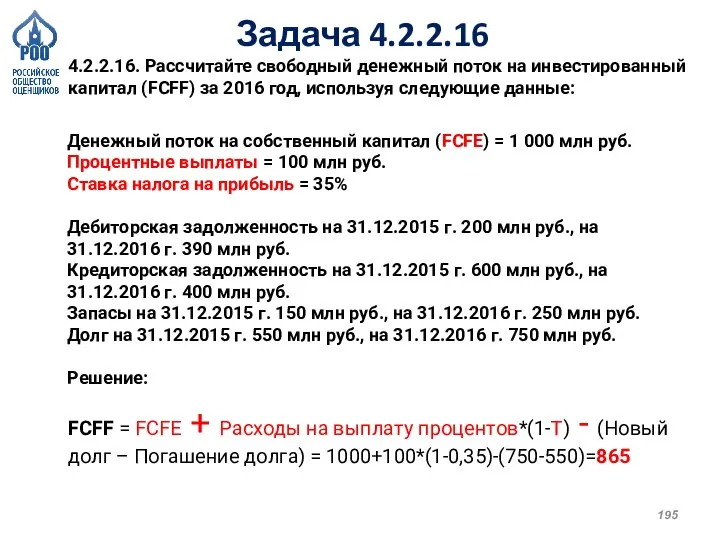

- 194. Задача 4.2.2.16 4.2.2.16. Рассчитайте свободный денежный поток на инвестированный капитал (FCFF) за 2016 год, используя следующие

- 195. Задача 4.2.2.16 4.2.2.16. Рассчитайте свободный денежный поток на инвестированный капитал (FCFF) за 2016 год, используя следующие

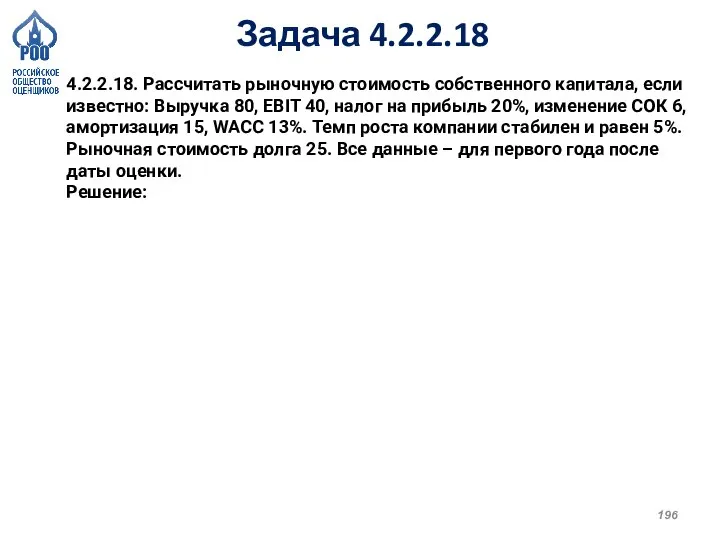

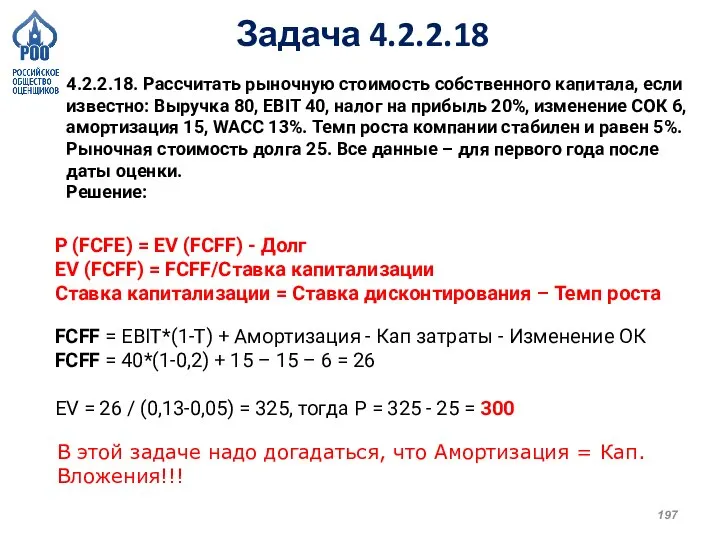

- 196. Задача 4.2.2.18 4.2.2.18. Рассчитать рыночную стоимость собственного капитала, если известно: Выручка 80, EBIT 40, налог на

- 197. Задача 4.2.2.18 4.2.2.18. Рассчитать рыночную стоимость собственного капитала, если известно: Выручка 80, EBIT 40, налог на

- 198. ЗАДАЧИ Сравнительный подход

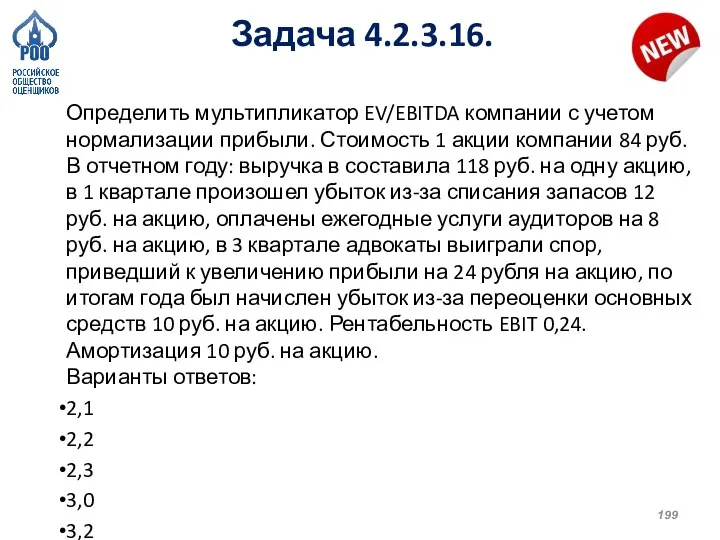

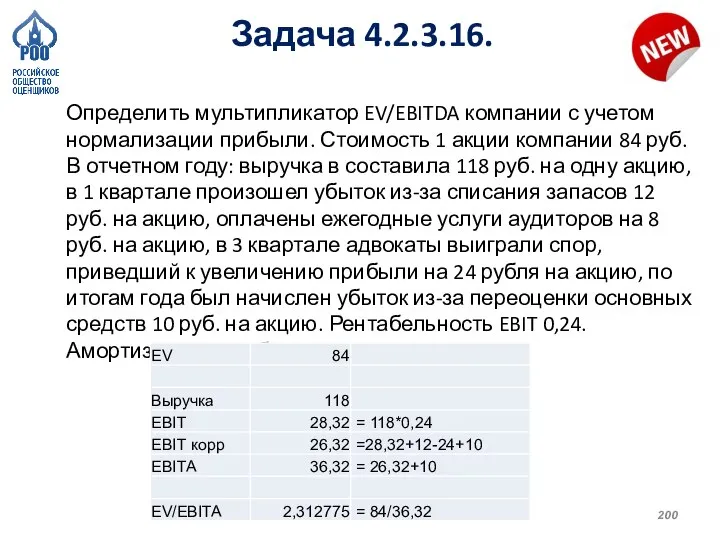

- 199. Задача 4.2.3.16. Определить мультипликатор EV/EBITDA компании с учетом нормализации прибыли. Стоимость 1 акции компании 84 руб.

- 200. Задача 4.2.3.16. Определить мультипликатор EV/EBITDA компании с учетом нормализации прибыли. Стоимость 1 акции компании 84 руб.

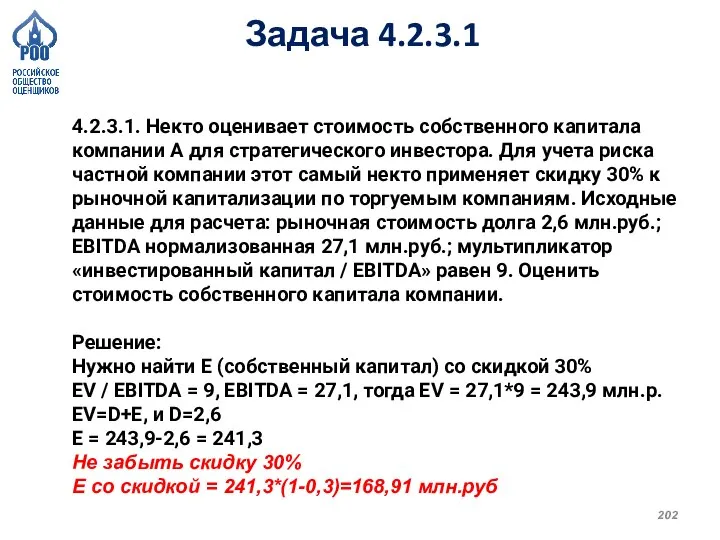

- 201. Задача 4.2.3.1 4.2.3.1. Некто оценивает стоимость собственного капитала компании А для стратегического инвестора. Для учета риска

- 202. Задача 4.2.3.1 4.2.3.1. Некто оценивает стоимость собственного капитала компании А для стратегического инвестора. Для учета риска

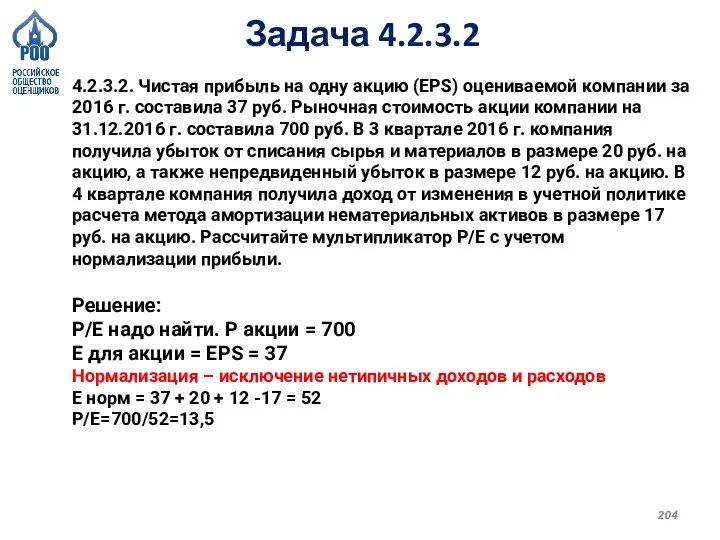

- 203. Задача 4.2.3.2 4.2.3.2. Чистая прибыль на одну акцию (EPS) оцениваемой компании за 2016 г. составила 37

- 204. Задача 4.2.3.2 4.2.3.2. Чистая прибыль на одну акцию (EPS) оцениваемой компании за 2016 г. составила 37

- 205. Задача 4.2.3.3 4.2.3.3. Определите рыночную стоимость одной акции ЗАО "Рога и копыта" (мясное животноводство, мясопереработка, комбикорма)

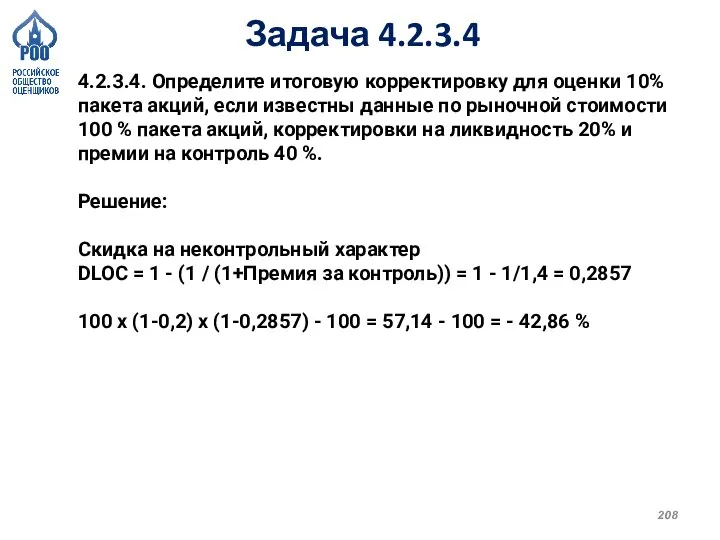

- 207. Задача 4.2.3.4 4.2.3.4. Определите итоговую корректировку для оценки 10% пакета акций, если известны данные по рыночной

- 208. Задача 4.2.3.4 4.2.3.4. Определите итоговую корректировку для оценки 10% пакета акций, если известны данные по рыночной

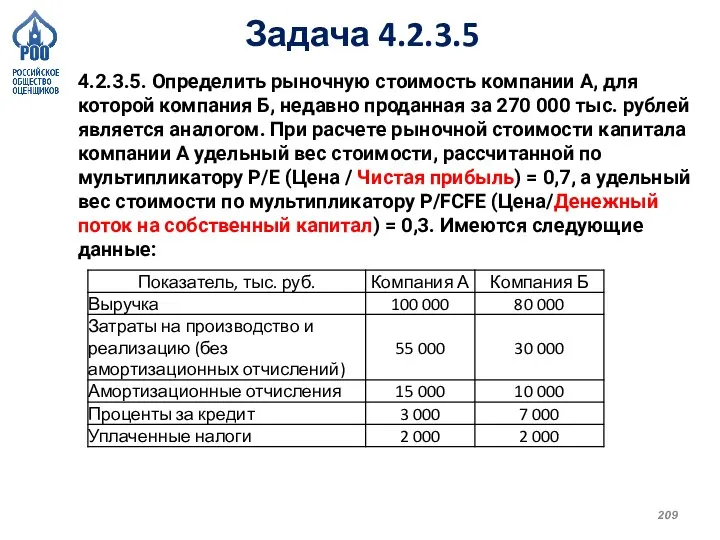

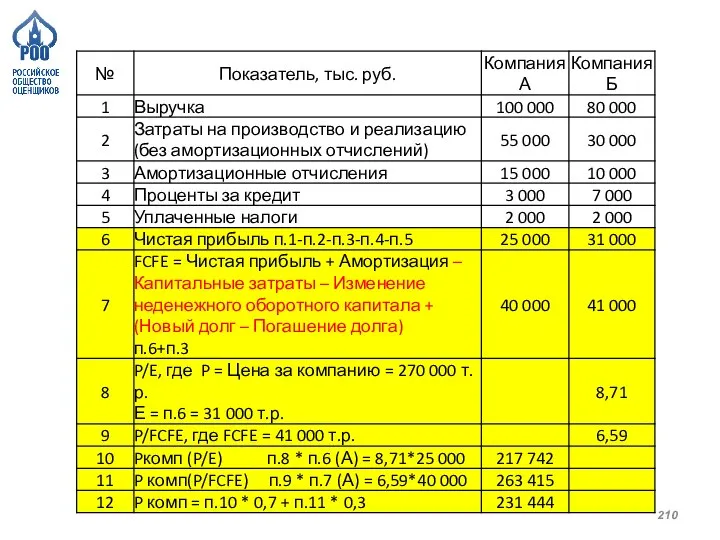

- 209. Задача 4.2.3.5 4.2.3.5. Определить рыночную стоимость компании А, для которой компания Б, недавно проданная за 270

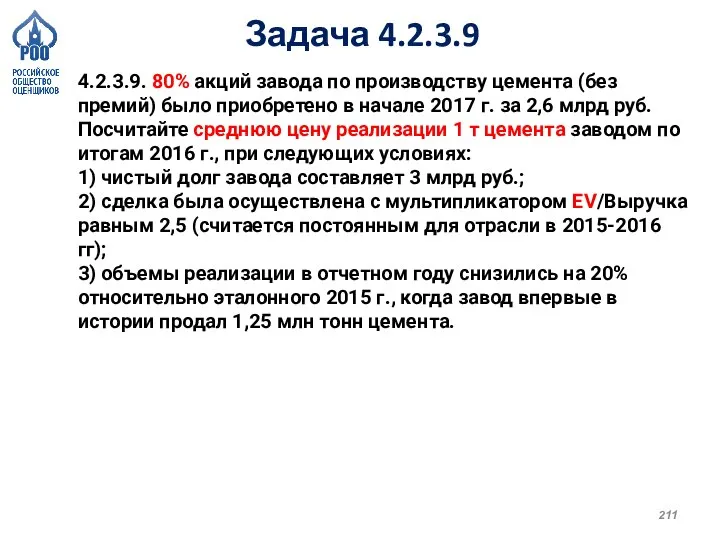

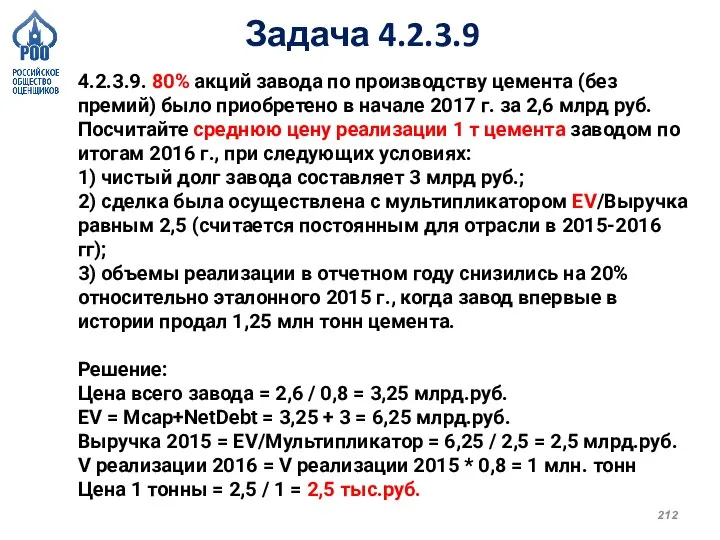

- 211. Задача 4.2.3.9 4.2.3.9. 80% акций завода по производству цемента (без премий) было приобретено в начале 2017

- 212. Задача 4.2.3.9 4.2.3.9. 80% акций завода по производству цемента (без премий) было приобретено в начале 2017

- 213. ЗАДАЧИ НМА

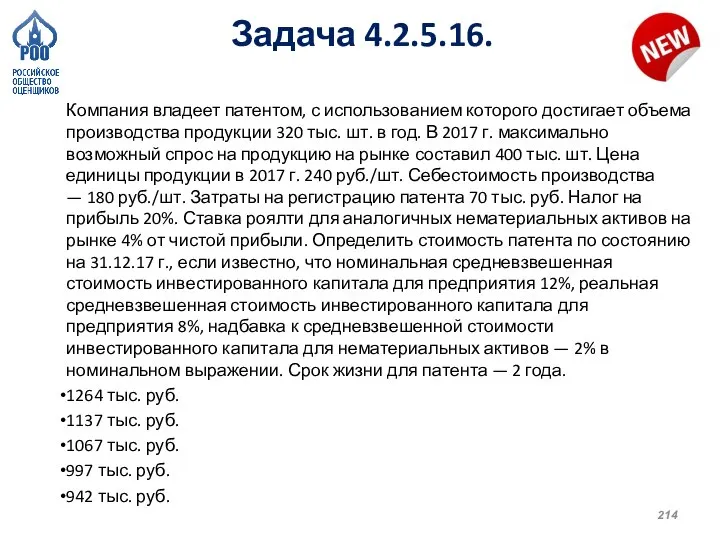

- 214. Задача 4.2.5.16. Компания владеет патентом, с использованием которого достигает объема производства продукции 320 тыс. шт. в

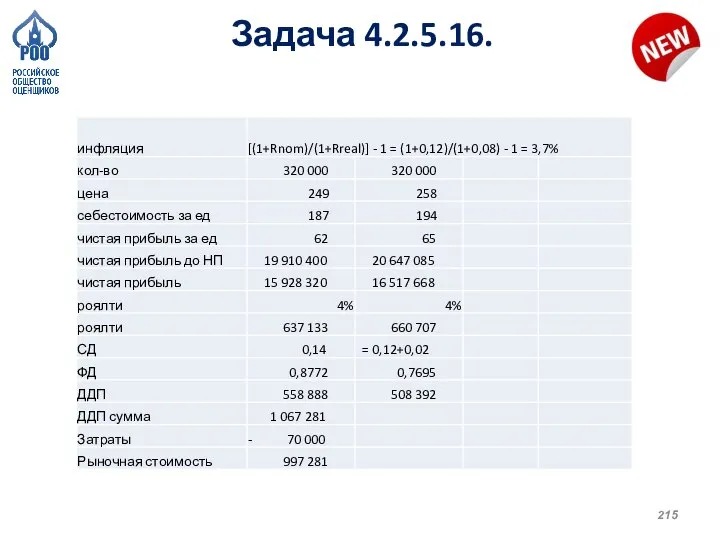

- 215. Задача 4.2.5.16.

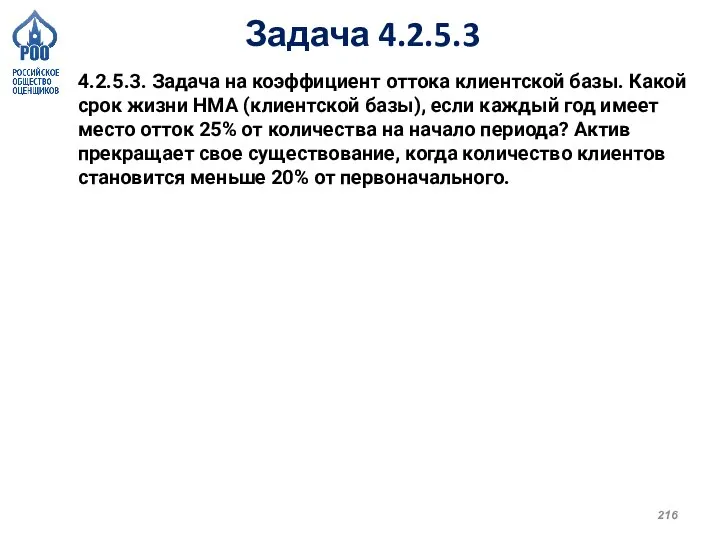

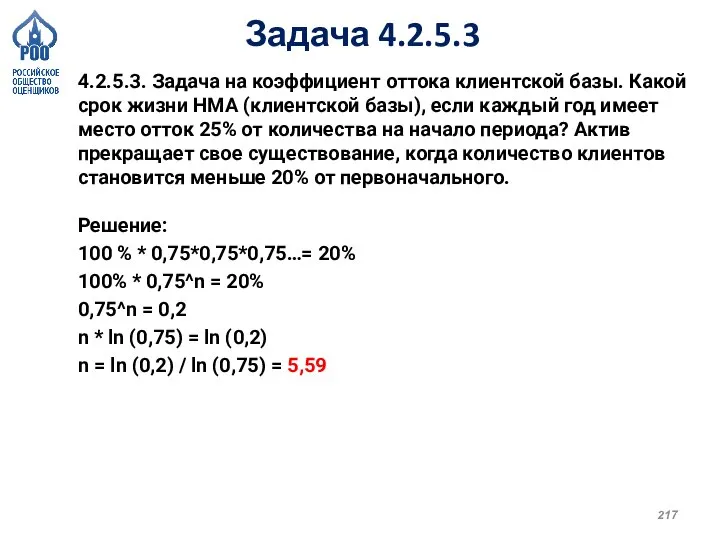

- 216. Задача 4.2.5.3 4.2.5.3. Задача на коэффициент оттока клиентской базы. Какой срок жизни НМА (клиентской базы), если

- 217. Задача 4.2.5.3 4.2.5.3. Задача на коэффициент оттока клиентской базы. Какой срок жизни НМА (клиентской базы), если

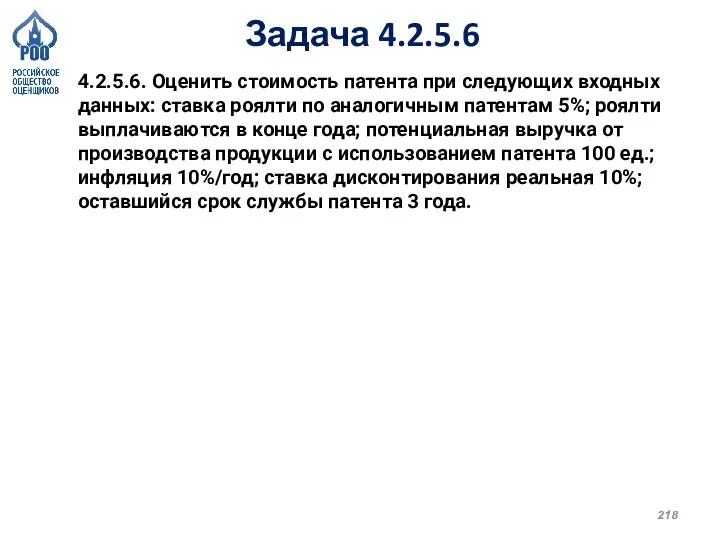

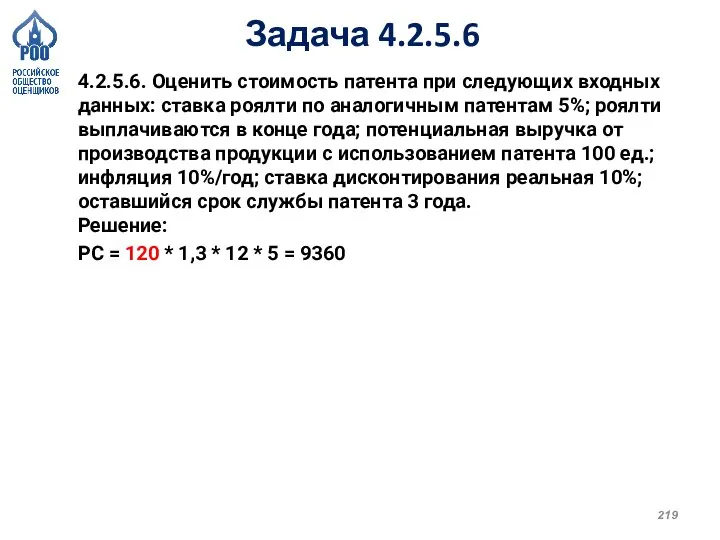

- 218. Задача 4.2.5.6 4.2.5.6. Оценить стоимость патента при следующих входных данных: ставка роялти по аналогичным патентам 5%;

- 219. Задача 4.2.5.6 4.2.5.6. Оценить стоимость патента при следующих входных данных: ставка роялти по аналогичным патентам 5%;

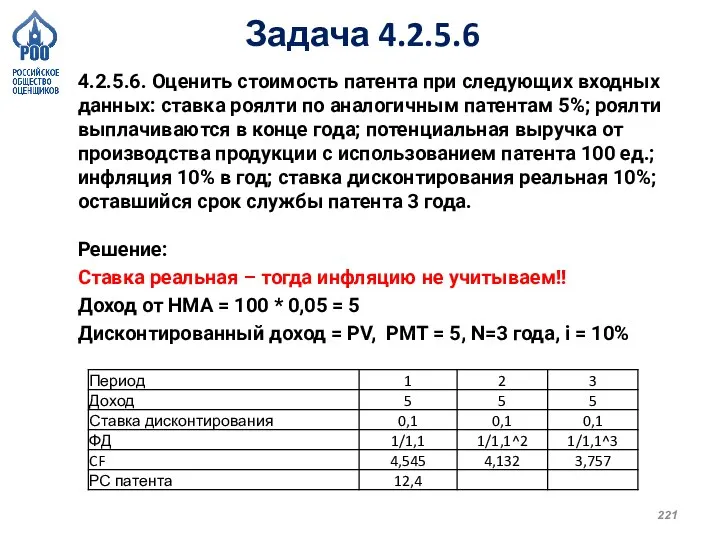

- 220. Задача 4.2.5.6 4.2.5.6. Оценить стоимость патента при следующих входных данных: ставка роялти по аналогичным патентам 5%;

- 221. Задача 4.2.5.6 4.2.5.6. Оценить стоимость патента при следующих входных данных: ставка роялти по аналогичным патентам 5%;

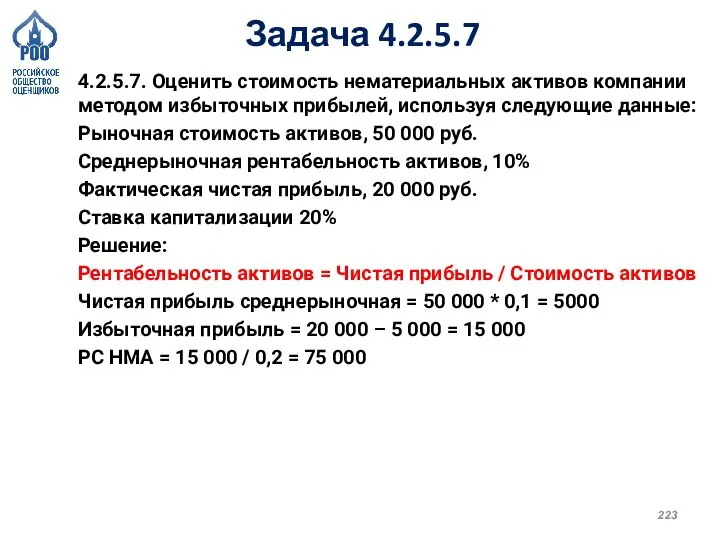

- 222. Задача 4.2.5.7 4.2.5.7. Оценить стоимость нематериальных активов компании методом избыточных прибылей, используя следующие данные: Рыночная стоимость

- 223. Задача 4.2.5.7 4.2.5.7. Оценить стоимость нематериальных активов компании методом избыточных прибылей, используя следующие данные: Рыночная стоимость

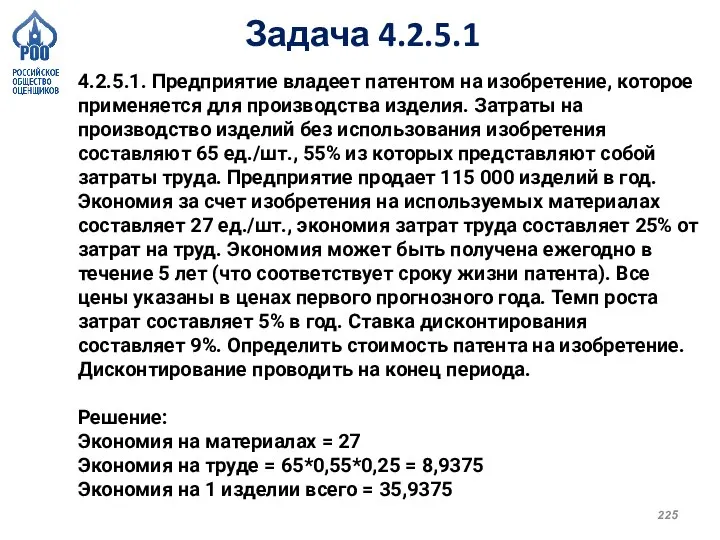

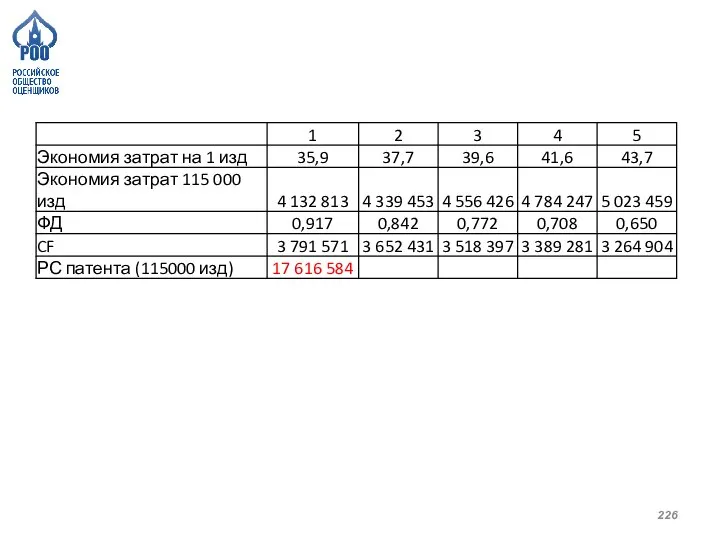

- 224. Задача 4.2.5.1 4.2.5.1. Предприятие владеет патентом на изобретение, которое применяется для производства изделия. Затраты на производство

- 225. Задача 4.2.5.1 4.2.5.1. Предприятие владеет патентом на изобретение, которое применяется для производства изделия. Затраты на производство

- 228. Скачать презентацию

Слайд 2Общая информация

Российским обществом оценщиков организована подготовка членов РОО к квалификационному экзамену.

Общая

Общая информация

Российским обществом оценщиков организована подготовка членов РОО к квалификационному экзамену.

Общая

Слайд 3Общая информация

Портал #оценщикивместе! - http://kvalexam.ru/

- народная база вопросов квалификационного экзамена с ответами

Общая информация

Портал #оценщикивместе! - http://kvalexam.ru/

- народная база вопросов квалификационного экзамена с ответами

Слайд 4Базовая кафедра оценки ТГУ создала on-line версию тестирования пробной сдачи экзамена для

Базовая кафедра оценки ТГУ создала on-line версию тестирования пробной сдачи экзамена для

Слайд 5Помощь РОО в получении квалаттестата в ФРЦ

Если Вы успешно сдали квалификационный экзамен,

Помощь РОО в получении квалаттестата в ФРЦ

Если Вы успешно сдали квалификационный экзамен,

Слайд 6Индивидуальное задание (проект приказа)

Оценка бизнеса

Индивидуальное задание (проект приказа)

Оценка бизнеса

Слайд 7Структура подготовки

Теория

1 – Виды организаций, филиалы, уставы

2 – Финансовый анализ

3 – Имущественные

Структура подготовки

Теория

1 – Виды организаций, филиалы, уставы

2 – Финансовый анализ

3 – Имущественные

Слайд 8Теория

1 – Виды организаций, филиалы, уставы

2 - Финансовый анализ

3 – Имущественные комплексы

4

Теория

1 – Виды организаций, филиалы, уставы

2 - Финансовый анализ

3 – Имущественные комплексы

4

Слайд 94.1.1.3. Какое из перечисленных организационно-правовых форм юридических лиц Гражданскому Кодексу РФ являются организационно-правовыми

4.1.1.3. Какое из перечисленных организационно-правовых форм юридических лиц Гражданскому Кодексу РФ являются организационно-правовыми

Слайд 104.1.1.3. Какое из перечисленных организационно-правовых форм юридических лиц Гражданскому Кодексу РФ являются организационно-правовыми

4.1.1.3. Какое из перечисленных организационно-правовых форм юридических лиц Гражданскому Кодексу РФ являются организационно-правовыми

Слайд 114.1.1.4. Что из нижеперечисленного признается дивидендами в соответствии с Налоговым Кодексом РФ?

I. Выплаты

4.1.1.4. Что из нижеперечисленного признается дивидендами в соответствии с Налоговым Кодексом РФ? I. Выплаты

Слайд 124.1.1.4. Что из нижеперечисленного признается дивидендами в соответствии с Налоговым Кодексом РФ?

I. Выплаты

4.1.1.4. Что из нижеперечисленного признается дивидендами в соответствии с Налоговым Кодексом РФ? I. Выплаты

Слайд 134.1.1.5. По какой ценной бумаге исполнение обязательств может требовать владелец?

I. Предъявительская

II. Ордерная

III. Бездокументарная

IV.

4.1.1.5. По какой ценной бумаге исполнение обязательств может требовать владелец? I. Предъявительская II. Ордерная III. Бездокументарная IV.

Слайд 144.1.1.5. По какой ценной бумаге исполнение обязательств может требовать владелец?

I. Предъявительская

II. Ордерная

III. Бездокументарная

IV.

4.1.1.5. По какой ценной бумаге исполнение обязательств может требовать владелец? I. Предъявительская II. Ордерная III. Бездокументарная IV.

Слайд 154.1.1.6. Определение филиала юридического лица.

Другое юридическое лицо, которое представляет интересы юридического лица

Обособленное подразделение

4.1.1.6. Определение филиала юридического лица.

Другое юридическое лицо, которое представляет интересы юридического лица

Обособленное подразделение

Слайд 164.1.1.6. Определение филиала юридического лица.

Другое юридическое лицо, которое представляет интересы юридического лица

Обособленное подразделение

4.1.1.6. Определение филиала юридического лица.

Другое юридическое лицо, которое представляет интересы юридического лица

Обособленное подразделение

Слайд 174.1.1.27. Что такое представительство:

Варианты ответа:

Обособленное подразделение юридического лица, расположенное вне места его нахождения

4.1.1.27. Что такое представительство:

Варианты ответа:

Обособленное подразделение юридического лица, расположенное вне места его нахождения

Слайд 184.1.1.27. Что такое представительство:

Варианты ответа:

Обособленное подразделение юридического лица, расположенное вне места его нахождения

4.1.1.27. Что такое представительство:

Варианты ответа:

Обособленное подразделение юридического лица, расположенное вне места его нахождения

Слайд 194.1.1.9. Каков минимальный размер уставного капитала в публичном акционерном обществе (ПАО)?

10 000 рублей

20

4.1.1.9. Каков минимальный размер уставного капитала в публичном акционерном обществе (ПАО)?

10 000 рублей

20

Слайд 204.1.1.9. Каков минимальный размер уставного капитала в публичном акционерном обществе (ПАО)?

10 000 рублей

20

4.1.1.9. Каков минимальный размер уставного капитала в публичном акционерном обществе (ПАО)?

10 000 рублей

20

Слайд 214.1.1.30. Какой минимальный размер уставного фонда государственного унитарного предприятия в России?

Варианты ответа:

10000 р.

500000

4.1.1.30. Какой минимальный размер уставного фонда государственного унитарного предприятия в России?

Варианты ответа:

10000 р.

500000

Слайд 224.1.1.30. Какой минимальный размер уставного фонда государственного унитарного предприятия в России?

Варианты ответа:

10000 р.

500000

4.1.1.30. Какой минимальный размер уставного фонда государственного унитарного предприятия в России?

Варианты ответа:

10000 р.

500000

Слайд 234.1.1.21. Чем определяется количество и номинальная стоимость акций, приобретенных акционерами (размещенные акции)?

Варианты ответов:

Решением

4.1.1.21. Чем определяется количество и номинальная стоимость акций, приобретенных акционерами (размещенные акции)?

Варианты ответов:

Решением

Слайд 244.1.1.21. Чем определяется количество и номинальная стоимость акций, приобретенных акционерами (размещенные акции)?

Варианты ответов:

Решением

4.1.1.21. Чем определяется количество и номинальная стоимость акций, приобретенных акционерами (размещенные акции)?

Варианты ответов:

Решением

Слайд 254.1.1.8. Что в соответствии с Гражданским Кодексом РФ входит в состав предприятия как

4.1.1.8. Что в соответствии с Гражданским Кодексом РФ входит в состав предприятия как

Слайд 264.1.1.8. Что в соответствии с Гражданским Кодексом РФ входит в состав предприятия как

4.1.1.8. Что в соответствии с Гражданским Кодексом РФ входит в состав предприятия как

Слайд 274.1.1.26. Что должно дополнительно указываться в задании на оценку при оценке имущественного комплекса

4.1.1.26. Что должно дополнительно указываться в задании на оценку при оценке имущественного комплекса

Слайд 284.1.1.26. Что должно дополнительно указываться в задании на оценку при оценке имущественного комплекса

4.1.1.26. Что должно дополнительно указываться в задании на оценку при оценке имущественного комплекса

Слайд 294.1.1.32. Что может являться объектом оценки согласно ФСО-8?

I. Акции

II. Паи

III. Доли

IV. Имущественный комплекс

4.1.1.32. Что может являться объектом оценки согласно ФСО-8?

I. Акции

II. Паи

III. Доли

IV. Имущественный комплекс

Слайд 304.1.1.32. Что может являться объектом оценки согласно ФСО-8?

I. Акции

II. Паи

III. Доли

IV. Имущественный комплекс

ВСЕ!

4.1.1.32. Что может являться объектом оценки согласно ФСО-8?

I. Акции

II. Паи

III. Доли

IV. Имущественный комплекс

ВСЕ!

Слайд 314.1.1.10. В случае, когда имеется совместное поручительство, к кому могут предъявить претензии кредиторы?

4.1.1.10. В случае, когда имеется совместное поручительство, к кому могут предъявить претензии кредиторы?

Слайд 324.1.1.10. В случае, когда имеется совместное поручительство, к кому могут предъявить претензии кредиторы?

Ко

4.1.1.10. В случае, когда имеется совместное поручительство, к кому могут предъявить претензии кредиторы?

Ко

Слайд 334.1.1.12. На основании каких из нижеперечисленных учредительных документов согласно Гражданскому кодексу РФ могут

4.1.1.12. На основании каких из нижеперечисленных учредительных документов согласно Гражданскому кодексу РФ могут

Слайд 344.1.1.12. На основании каких из нижеперечисленных учредительных документов согласно Гражданскому кодексу РФ могут

4.1.1.12. На основании каких из нижеперечисленных учредительных документов согласно Гражданскому кодексу РФ могут

Слайд 354.1.1.24. На основании каких из нижеперечисленных учредительных документов согласно Гражданскому кодексу РФ могут

4.1.1.24. На основании каких из нижеперечисленных учредительных документов согласно Гражданскому кодексу РФ могут

Слайд 364.1.1.24. На основании каких из нижеперечисленных учредительных документов согласно Гражданскому кодексу РФ могут

4.1.1.24. На основании каких из нижеперечисленных учредительных документов согласно Гражданскому кодексу РФ могут

Слайд 374.1.1.15. Что в соответствии с Федеральным стандартом оценки «Оценка бизнеса» (ФСО № 8)»

4.1.1.15. Что в соответствии с Федеральным стандартом оценки «Оценка бизнеса» (ФСО № 8)»

Слайд 384.1.1.15. Что в соответствии с Федеральным стандартом оценки «Оценка бизнеса» (ФСО № 8)»

4.1.1.15. Что в соответствии с Федеральным стандартом оценки «Оценка бизнеса» (ФСО № 8)»

Слайд 394.1.1.31. Что определяется при оценке бизнеса?

Варианты ответа:

наиболее вероятная цена, по которой бизнес может

4.1.1.31. Что определяется при оценке бизнеса?

Варианты ответа:

наиболее вероятная цена, по которой бизнес может

Слайд 404.1.1.31. Что определяется при оценке бизнеса?

Варианты ответа:

наиболее вероятная цена, по которой бизнес может

4.1.1.31. Что определяется при оценке бизнеса?

Варианты ответа:

наиболее вероятная цена, по которой бизнес может

Слайд 41Акция – получение дивидендов, участие в управлении и часть имущества, остающегося после

Акция – получение дивидендов, участие в управлении и часть имущества, остающегося после

Слайд 424.1.1.13. Что из нижеперечисленного согласно Федеральному закону от 22.04.1996 № З9-ФЗ «О рынке

4.1.1.13. Что из нижеперечисленного согласно Федеральному закону от 22.04.1996 № З9-ФЗ «О рынке

Слайд 434.1.1.13. Что из нижеперечисленного согласно Федеральному закону от 22.04.1996 № З9-ФЗ «О рынке

4.1.1.13. Что из нижеперечисленного согласно Федеральному закону от 22.04.1996 № З9-ФЗ «О рынке

Слайд 444.1.1.20. Что такое опцион эмитента согласно ФЗ «О рынке ценных бумаг»?

Варианты ответов:

Ценная бумага,

4.1.1.20. Что такое опцион эмитента согласно ФЗ «О рынке ценных бумаг»?

Варианты ответов:

Ценная бумага,

Слайд 454.1.1.20. Что такое опцион эмитента согласно ФЗ «О рынке ценных бумаг»?

Варианты ответов:

Ценная бумага,

4.1.1.20. Что такое опцион эмитента согласно ФЗ «О рынке ценных бумаг»?

Варианты ответов:

Ценная бумага,

Слайд 464.1.1.25. Что из нижеперечисленного согласно Федеральному закону от 22.04.1996 № З9-ФЗ «О рынке

4.1.1.25. Что из нижеперечисленного согласно Федеральному закону от 22.04.1996 № З9-ФЗ «О рынке

Слайд 474.1.1.25. Что из нижеперечисленного согласно Федеральному закону от 22.04.1996 № З9-ФЗ «О рынке

4.1.1.25. Что из нижеперечисленного согласно Федеральному закону от 22.04.1996 № З9-ФЗ «О рынке

Слайд 484.1.1.23. Что из нижеперечисленного является ценной бумагой:

I. Акция

II. Доля в ООО

III. Инвестиционный пай

IV.

4.1.1.23. Что из нижеперечисленного является ценной бумагой: I. Акция II. Доля в ООО III. Инвестиционный пай IV.

Слайд 494.1.1.23. Что из нижеперечисленного является ценной бумагой:

I. Акция

II. Доля в ООО

III. Инвестиционный пай

IV.

4.1.1.23. Что из нижеперечисленного является ценной бумагой: I. Акция II. Доля в ООО III. Инвестиционный пай IV.

Слайд 504.1.1.17. Согласно Федеральному стандарту оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО №

4.1.1.17. Согласно Федеральному стандарту оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО №

Слайд 514.1.1.22. Общество с ограниченной ответственностью признается дочерним если другое (основное) хозяйственное общество или

4.1.1.22. Общество с ограниченной ответственностью признается дочерним если другое (основное) хозяйственное общество или

Слайд 524.1.1.22. Общество с ограниченной ответственностью признается дочерним если другое (основное) хозяйственное общество или

4.1.1.22. Общество с ограниченной ответственностью признается дочерним если другое (основное) хозяйственное общество или

Слайд 534.1.1.17. Согласно Федеральному стандарту оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО №

4.1.1.17. Согласно Федеральному стандарту оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО №

Слайд 544.1.1.17. Согласно Федеральному стандарту оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО №

4.1.1.17. Согласно Федеральному стандарту оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО №

Слайд 554.1.1.28. Каким условиям удовлетворяют нематериальные активы?

I. Возможность идентификации от другого имущества

II. Использование только

4.1.1.28. Каким условиям удовлетворяют нематериальные активы? I. Возможность идентификации от другого имущества II. Использование только

Слайд 564.1.1.28. Каким условиям удовлетворяют нематериальные активы?

I. Возможность идентификации от другого имущества

II. Использование только

4.1.1.28. Каким условиям удовлетворяют нематериальные активы? I. Возможность идентификации от другого имущества II. Использование только

Слайд 574.1.1.33. Какие права на нематериальные активы подлежат оценке в соответствии с ФСО 11:

I.

4.1.1.33. Какие права на нематериальные активы подлежат оценке в соответствии с ФСО 11: I.

Слайд 58ТЕОРИЯ ОЦЕНКИ

ТЕОРИЯ ОЦЕНКИ

Слайд 594.1.2.102. Что из нижеперечисленного уменьшает денежный поток от финансовой деятельности?

Варианты ответа:

допэмиссия акций

покупка основных

4.1.2.102. Что из нижеперечисленного уменьшает денежный поток от финансовой деятельности?

Варианты ответа:

допэмиссия акций

покупка основных

Слайд 604.1.2.102. Что из нижеперечисленного уменьшает денежный поток от финансовой деятельности?

Варианты ответа:

допэмиссия акций

покупка основных

4.1.2.102. Что из нижеперечисленного уменьшает денежный поток от финансовой деятельности?

Варианты ответа:

допэмиссия акций

покупка основных

Слайд 614.1.2.103. Что из нижеперечисленного увеличивает денежный поток на собственный капитал?

Варианты ответа:

Увеличение дебиторской задолженности

Выплата

4.1.2.103. Что из нижеперечисленного увеличивает денежный поток на собственный капитал?

Варианты ответа:

Увеличение дебиторской задолженности

Выплата

Слайд 624.1.2.103. Что из нижеперечисленного увеличивает денежный поток на собственный капитал?

Варианты ответа:

Увеличение дебиторской задолженности

Выплата

4.1.2.103. Что из нижеперечисленного увеличивает денежный поток на собственный капитал?

Варианты ответа:

Увеличение дебиторской задолженности

Выплата

Слайд 634.1.2.1. Что такое трансформация бухгалтерской отчетности?

инфляционные корректировки

корректировки нетипичных доходов и расходов

обязательна при оценке

4.1.2.1. Что такое трансформация бухгалтерской отчетности?

инфляционные корректировки

корректировки нетипичных доходов и расходов

обязательна при оценке

Слайд 644.1.2.1. Что такое трансформация бухгалтерской отчетности?

инфляционные корректировки

корректировки нетипичных доходов и расходов

обязательна при оценке

4.1.2.1. Что такое трансформация бухгалтерской отчетности?

инфляционные корректировки

корректировки нетипичных доходов и расходов

обязательна при оценке

Слайд 654.1.2.2. Что из перечисленного влияет на увеличение денежного потока от операционной деятельности (CFO):

Варианты

4.1.2.2. Что из перечисленного влияет на увеличение денежного потока от операционной деятельности (CFO): Варианты

Слайд 664.1.2.2. Что из перечисленного влияет на увеличение денежного потока от операционной деятельности (CFO):

Варианты

4.1.2.2. Что из перечисленного влияет на увеличение денежного потока от операционной деятельности (CFO): Варианты

Слайд 674.1.2.3. Что не относится к финансовым активам?

Банковские депозиты

Государственные облигации

Помещения

Векселя, в которых дата и

4.1.2.3. Что не относится к финансовым активам?

Банковские депозиты

Государственные облигации

Помещения

Векселя, в которых дата и

Слайд 684.1.2.3. Что не относится к финансовым активам?

Банковские депозиты

Государственные облигации

Помещения

Векселя, в которых дата и

4.1.2.3. Что не относится к финансовым активам?

Банковские депозиты

Государственные облигации

Помещения

Векселя, в которых дата и

Слайд 694.1.2.4. В какую из статей баланса обычно не вносятся поправки при применении метода

4.1.2.4. В какую из статей баланса обычно не вносятся поправки при применении метода

Слайд 704.1.2.5. Разница в доходности каких бумаг отражает страновой риск РФ?

Варианты ответов:

Еврооблигации России и

4.1.2.5. Разница в доходности каких бумаг отражает страновой риск РФ?

Варианты ответов:

Еврооблигации России и

Слайд 714.1.2.6. Какие корректировки к стоимости бизнеса компании, рассчитанной на основе метода дисконтированных денежных

4.1.2.6. Какие корректировки к стоимости бизнеса компании, рассчитанной на основе метода дисконтированных денежных

Слайд 724.1.2.6. Какие корректировки к стоимости бизнеса компании, рассчитанной на основе метода дисконтированных денежных

4.1.2.6. Какие корректировки к стоимости бизнеса компании, рассчитанной на основе метода дисконтированных денежных

Слайд 734.1.2.7. Каким образом влияет на денежный поток увеличение амортизационных отчислений на 300 млн

4.1.2.7. Каким образом влияет на денежный поток увеличение амортизационных отчислений на 300 млн

Слайд 754.1.2.7. Каким образом влияет на денежный поток увеличение амортизационных отчислений на 300 млн

4.1.2.7. Каким образом влияет на денежный поток увеличение амортизационных отчислений на 300 млн

Слайд 764.1.2.8. При каких условиях применима модель Гордона?

темпы роста стабильны, изменение собственного оборотного капитала

4.1.2.8. При каких условиях применима модель Гордона?

темпы роста стабильны, изменение собственного оборотного капитала

Слайд 774.1.2.8. При каких условиях применима модель Гордона?

темпы роста стабильны, изменение собственного оборотного капитала

4.1.2.8. При каких условиях применима модель Гордона?

темпы роста стабильны, изменение собственного оборотного капитала

Слайд 784.1.2.9 Каким образом выкуп компанией акций у акционеров влияет на денежный поток на

4.1.2.9 Каким образом выкуп компанией акций у акционеров влияет на денежный поток на

Слайд 794.1.2.9 Каким образом выкуп компанией акций у акционеров влияет на денежный поток на

4.1.2.9 Каким образом выкуп компанией акций у акционеров влияет на денежный поток на

Слайд 804.1.2.10. Какой мультипликатор при оценке сравнительным подходом используется для уменьшения погрешности по уровню

4.1.2.10. Какой мультипликатор при оценке сравнительным подходом используется для уменьшения погрешности по уровню

Слайд 814.1.2.10. Какой мультипликатор при оценке сравнительным подходом используется для уменьшения погрешности по уровню

4.1.2.10. Какой мультипликатор при оценке сравнительным подходом используется для уменьшения погрешности по уровню

Слайд 824.1.2.11. Укажите вариант ответа, где корректировка приведет к увеличению стоимости предприятия (бизнеса), рассчитанной

4.1.2.11. Укажите вариант ответа, где корректировка приведет к увеличению стоимости предприятия (бизнеса), рассчитанной

Слайд 834.1.2.11. Укажите вариант ответа, где корректировка приведет к увеличению стоимости предприятия (бизнеса), рассчитанной

4.1.2.11. Укажите вариант ответа, где корректировка приведет к увеличению стоимости предприятия (бизнеса), рассчитанной

Слайд 844.1.2.12. Какую прибыль нельзя применять в мультипликаторе P/E для оценки сельскохозяйственной компании, выращивающей

4.1.2.12. Какую прибыль нельзя применять в мультипликаторе P/E для оценки сельскохозяйственной компании, выращивающей

Слайд 854.1.2.12. Какую прибыль нельзя применять в мультипликаторе P/E для оценки сельскохозяйственной компании, выращивающей

4.1.2.12. Какую прибыль нельзя применять в мультипликаторе P/E для оценки сельскохозяйственной компании, выращивающей

Слайд 864.1.2.13. Что из нижеперечисленного влияет на чистый денежный поток от операционной деятельности в

4.1.2.13. Что из нижеперечисленного влияет на чистый денежный поток от операционной деятельности в

Слайд 874.1.2.13. Что из нижеперечисленного влияет на чистый денежный поток от операционной деятельности в

4.1.2.13. Что из нижеперечисленного влияет на чистый денежный поток от операционной деятельности в

Слайд 88Практика

Темы

1 - Ставки

2 - Финансовый анализ

3 - Затратный подход

4 - Сравнительный подход

5

Практика

Темы

1 - Ставки

2 - Финансовый анализ

3 - Затратный подход

4 - Сравнительный подход

5

Слайд 89ТЕМА 1

СТАВКИ

ТЕМА 1

СТАВКИ

Слайд 90БУХГАЛТЕРСКИЙ БАЛАНС

БУХГАЛТЕРСКИЙ БАЛАНС

Слайд 91АКТИВ БАЛАНСА

АКТИВ БАЛАНСА

Слайд 92ПАССИВ БАЛАНСА

ПАССИВ БАЛАНСА

Слайд 93Структура бухгалтерского баланса предприятия

Инвестированный

капитал (D)

Собственный капитал (E)

Структура бухгалтерского баланса предприятия

Инвестированный

капитал (D)

Собственный капитал (E)

Слайд 94Бухгалтерский баланс

(E)

(инв капитал)

(D)

Бухгалтерский баланс

(E)

(инв капитал)

(D)

Слайд 95Собственный капитал предприятия (E – equity, в денежных единицах) – это совокупность

Собственный капитал предприятия (E – equity, в денежных единицах) – это совокупность

Слайд 96Бета – это мера риска

Формула по глоссарию: Бета = Ковариация актива i

Бета – это мера риска

Формула по глоссарию: Бета = Ковариация актива i

Слайд 97Бета и финансовый рычаг

Бета безрычаговая = Бета рычаговая / [1+(1˗ T)*D/E]

Бета

Бета и финансовый рычаг

Бета безрычаговая = Бета рычаговая / [1+(1˗ T)*D/E]

Бета

![Бета и финансовый рычаг Бета безрычаговая = Бета рычаговая / [1+(1˗ T)*D/E]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1006013/slide-96.jpg)

Слайд 98Безрисковая ставка

По глоссарию: Безрисковая ставка - Процентная ставка доходности, которую инвестор может

Безрисковая ставка

По глоссарию: Безрисковая ставка - Процентная ставка доходности, которую инвестор может

Слайд 99Модель CAPM

Стоимость собственного капитала (в %) – это норма дохода, которую фирма

Модель CAPM

Стоимость собственного капитала (в %) – это норма дохода, которую фирма

Слайд 100Задача 4.2.6.21.

Рассчитайте стоимость собственного капитала компании, которая осуществляет основную операционную деятельность в

Задача 4.2.6.21.

Рассчитайте стоимость собственного капитала компании, которая осуществляет основную операционную деятельность в

Слайд 101Задача 4.2.6.21.

Рассчитайте стоимость собственного капитала компании, которая осуществляет основную операционную деятельность в

Задача 4.2.6.21.

Рассчитайте стоимость собственного капитала компании, которая осуществляет основную операционную деятельность в

Слайд 102Задача 4.2.6.1

4.2.6.1. Бета рычаговая компании, котируемой на фондовом рынке, составляет 1,2. Рассчитайте бету

Задача 4.2.6.1

4.2.6.1. Бета рычаговая компании, котируемой на фондовом рынке, составляет 1,2. Рассчитайте бету

Слайд 103Задача 4.2.6.1

4.2.6.1. Бета рычаговая компании, котируемой на фондовом рынке, составляет 1,2. Рассчитайте бету

Задача 4.2.6.1

4.2.6.1. Бета рычаговая компании, котируемой на фондовом рынке, составляет 1,2. Рассчитайте бету

Слайд 104Задача 4.2.6.5

4.2.6.5. Как изменится доходность ценной бумаги, если бета 0,7, а изменение

Задача 4.2.6.5

4.2.6.5. Как изменится доходность ценной бумаги, если бета 0,7, а изменение

Слайд 105Задача 4.2.6.5

4.2.6.5. Как изменится доходность ценной бумаги, если бета 0,7, а изменение

Задача 4.2.6.5

4.2.6.5. Как изменится доходность ценной бумаги, если бета 0,7, а изменение

Слайд 106Задача 4.2.6.8

4.2.6.8. Бета равна 0,7. Безрисковая ставка выросла на 1,8%, рыночная премия

Задача 4.2.6.8

4.2.6.8. Бета равна 0,7. Безрисковая ставка выросла на 1,8%, рыночная премия

Слайд 107Задача 4.2.6.8

4.2.6.8. Бета равна 0,7. Безрисковая ставка выросла на 1,8%, рыночная премия

Задача 4.2.6.8

4.2.6.8. Бета равна 0,7. Безрисковая ставка выросла на 1,8%, рыночная премия

Слайд 108Задача 4.2.6.11

4.2.6.11. Определить рычаговую бету компании. Дано по компании: ставка налога 20%, отношение

Задача 4.2.6.11

4.2.6.11. Определить рычаговую бету компании. Дано по компании: ставка налога 20%, отношение

Слайд 109Задача 4.2.6.11

4.2.6.11. Определить рычаговую бету компании. Дано по компании: ставка налога 20%, отношение

Задача 4.2.6.11

4.2.6.11. Определить рычаговую бету компании. Дано по компании: ставка налога 20%, отношение

Слайд 110WACC

Инвестированный капитал (E – equity, в денежных единицах) - это общая сумма

WACC

Инвестированный капитал (E – equity, в денежных единицах) - это общая сумма

Слайд 111WACC

WACC= Стоимость собственного капитала × [собственный капитал/(долг + собственный капитал)] + стоимость

WACC

WACC= Стоимость собственного капитала × [собственный капитал/(долг + собственный капитал)] + стоимость

![WACC WACC= Стоимость собственного капитала × [собственный капитал/(долг + собственный капитал)] +](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1006013/slide-110.jpg)

Слайд 112Задача 4.2.6.27.

Рассчитайте средневзвешенную стоимость капитала компании, если стоимость собственного капитала по обыкновенным

Задача 4.2.6.27.

Рассчитайте средневзвешенную стоимость капитала компании, если стоимость собственного капитала по обыкновенным

Слайд 113Задача 4.2.6.27.

Рассчитайте средневзвешенную стоимость капитала компании, если стоимость собственного капитала по обыкновенным

Задача 4.2.6.27.

Рассчитайте средневзвешенную стоимость капитала компании, если стоимость собственного капитала по обыкновенным

Слайд 114Задача 4.2.6.2

4.2.6.2.Рассчитайте средневзвешенную стоимость капитала, если стоимость собственного капитала составляет 12%, безрисковая

Задача 4.2.6.2

4.2.6.2.Рассчитайте средневзвешенную стоимость капитала, если стоимость собственного капитала составляет 12%, безрисковая

Слайд 115Номинальные и реальные ставки

Номинальная ставка процента (Nominal interest rate) — это рыночная

Номинальные и реальные ставки

Номинальная ставка процента (Nominal interest rate) — это рыночная

Слайд 116Паритет ставок

Паритет ставок

Слайд 117Задача 4.2.6.3

4.2.6.3. Безрисковая ставка в США 3,5%, инфляция в Индонезии 12,5%, инфляция

Задача 4.2.6.3

4.2.6.3. Безрисковая ставка в США 3,5%, инфляция в Индонезии 12,5%, инфляция

Слайд 118Итог по теме ставок

Итог по теме ставок

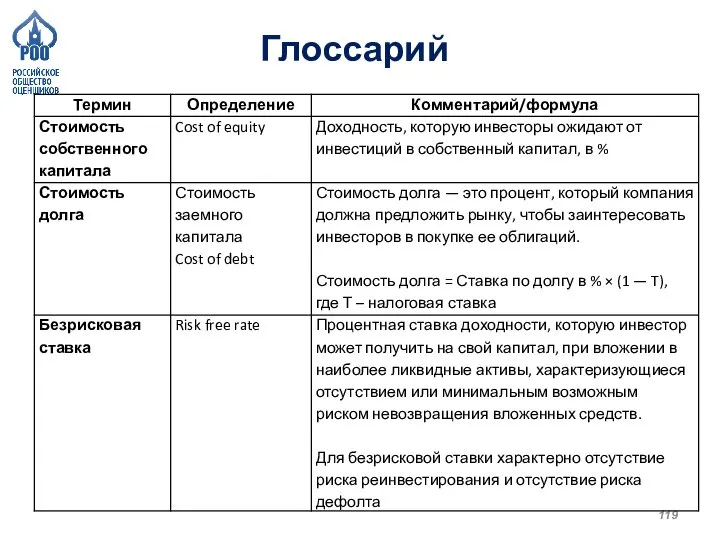

Слайд 119Глоссарий

Глоссарий

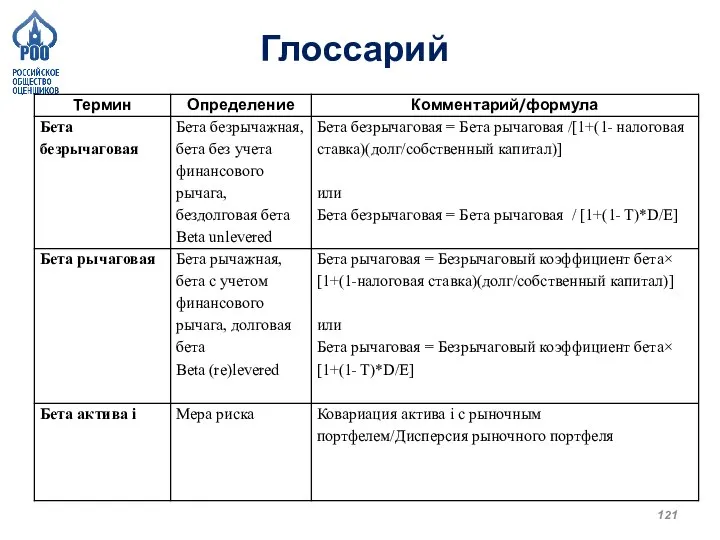

Слайд 120Глоссарий

Глоссарий

Слайд 121Глоссарий

Глоссарий

Слайд 122Глоссарий

Глоссарий

Слайд 123ТЕМА 2

ФИНАНСОВЫЙ АНАЛИЗ

ТЕМА 2

ФИНАНСОВЫЙ АНАЛИЗ

Слайд 124Рентабельности

Рентабельность собственного капитала

ROE = (Чистая прибыль) / (Собственный капитал)

Рентабельность активов

ROA = (Чистая

Рентабельности

Рентабельность собственного капитала

ROE = (Чистая прибыль) / (Собственный капитал)

Рентабельность активов

ROA = (Чистая

Слайд 125Рентабельности (классически)

Рентабельности (классически)

Слайд 126Задача 4.2.1.21

Номинальная стоимость облигационного займа предприятия 100 ед. Облигации компании обращаются на

Задача 4.2.1.21

Номинальная стоимость облигационного займа предприятия 100 ед. Облигации компании обращаются на

Слайд 127Задача 4.2.1.21

Номинальная стоимость облигационного займа предприятия 100 ед. Облигации компании обращаются на

Задача 4.2.1.21

Номинальная стоимость облигационного займа предприятия 100 ед. Облигации компании обращаются на

Слайд 128Задача 4.2.1.2

4.2.1.2. Компания планирует достичь в будущем году уровень рентабельности активов 3%.

Задача 4.2.1.2

4.2.1.2. Компания планирует достичь в будущем году уровень рентабельности активов 3%.

Слайд 129Задача 4.2.1.2

4.2.1.2. Компания планирует достичь в будущем году уровень рентабельности активов 3%.

Задача 4.2.1.2

4.2.1.2. Компания планирует достичь в будущем году уровень рентабельности активов 3%.

Слайд 130Оборачиваемость

Коэффициент оборачиваемости активов (КобА) =

Выручка/Среднегодовая величина активов (величина активов на конец

Оборачиваемость

Коэффициент оборачиваемости активов (КобА) = Выручка/Среднегодовая величина активов (величина активов на конец

Слайд 131Оборачиваемость

Цикл оборотного капитала

Коэффициент оборачиваемости дебиторской задолженности =

Выручка/Средний остаток дебиторской задолженности (величина дебиторской

Оборачиваемость

Цикл оборотного капитала

Коэффициент оборачиваемости дебиторской задолженности =

Выручка/Средний остаток дебиторской задолженности (величина дебиторской

Слайд 132Глоссарий

Собственный оборотный капитал =

Дебиторская задолженность + Запасы - Кредиторская задолженность

СОК =

Глоссарий

Собственный оборотный капитал =

Дебиторская задолженность + Запасы - Кредиторская задолженность

СОК =

Слайд 133Задача 4.2.1.20

Оборачиваемость дебиторской задолженности 17, дебиторская задолженность 8000 тыс. рублей. Оборачиваемость кредиторской

Задача 4.2.1.20

Оборачиваемость дебиторской задолженности 17, дебиторская задолженность 8000 тыс. рублей. Оборачиваемость кредиторской

Слайд 134Задача 4.2.1.20

Оборачиваемость дебиторской задолженности 17, дебиторская задолженность 8000 тыс. рублей. Оборачиваемость кредиторской

Задача 4.2.1.20

Оборачиваемость дебиторской задолженности 17, дебиторская задолженность 8000 тыс. рублей. Оборачиваемость кредиторской

Слайд 135Модель Дюпона двухфакторная

Рентабельность активов = Рентабельность продаж * Оборачиваемость активов

ROА=ROS х КобА

Модель Дюпона двухфакторная

Рентабельность активов = Рентабельность продаж * Оборачиваемость активов

ROА=ROS х КобА

Слайд 136Модель Дюпона трехфакторная

ROE = ROS х КобА х (1+D/E)

Рентабельность собственного капитала =

Модель Дюпона трехфакторная

ROE = ROS х КобА х (1+D/E)

Рентабельность собственного капитала =

Слайд 137Вопрос из теории

Чем выше рентабельность по операционной прибыли, тем выше мультипликатор EV/Sales

Вопрос из теории

Чем выше рентабельность по операционной прибыли, тем выше мультипликатор EV/Sales

Слайд 138Вопрос из теории

Чем выше рентабельность по операционной прибыли, тем выше мультипликатор EV/Sales

Вопрос из теории

Чем выше рентабельность по операционной прибыли, тем выше мультипликатор EV/Sales

Слайд 139Задача 4.2.1.1

4.2.1.1. Определить оборачиваемость дебиторской задолженности в днях (в расчетах принять, что

Задача 4.2.1.1

4.2.1.1. Определить оборачиваемость дебиторской задолженности в днях (в расчетах принять, что

Слайд 140Задача 4.2.1.1

4.2.1.1. Определить оборачиваемость дебиторской задолженности в днях (в расчетах принять, что

Задача 4.2.1.1

4.2.1.1. Определить оборачиваемость дебиторской задолженности в днях (в расчетах принять, что

Слайд 141Задача 4.2.1.3

4.2.1.3. Дан фрагмент бухгалтерского баланса. Определить величину изменения собственного оборотного капитала.

Решение:

Задача 4.2.1.3

4.2.1.3. Дан фрагмент бухгалтерского баланса. Определить величину изменения собственного оборотного капитала.

Решение:

Слайд 142Задача 4.2.1.3

4.2.1.3. Дан фрагмент бухгалтерского баланса. Определить величину изменения собственного оборотного капитала.

Решение:

Задача 4.2.1.3

4.2.1.3. Дан фрагмент бухгалтерского баланса. Определить величину изменения собственного оборотного капитала.

Решение:

Слайд 143Задача 4.2.1.4

4.2.1.4. Ниже представлены некоторые финансовые показатели деятельности Компании за последние 2

Задача 4.2.1.4

4.2.1.4. Ниже представлены некоторые финансовые показатели деятельности Компании за последние 2

Слайд 144Задача 4.2.1.4

4.2.1.4. Ниже представлены некоторые финансовые показатели деятельности Компании за последние 2

Задача 4.2.1.4

4.2.1.4. Ниже представлены некоторые финансовые показатели деятельности Компании за последние 2

Слайд 145Задача 4.2.1.5

4.2.1.5. Рентабельность продаж предприятия 15%, оборачиваемость активов 1,5 раза, собственный капитал

Задача 4.2.1.5

4.2.1.5. Рентабельность продаж предприятия 15%, оборачиваемость активов 1,5 раза, собственный капитал

Слайд 146Задача 4.2.1.5

4.2.1.5. Рентабельность продаж предприятия 15%, оборачиваемость активов 1,5 раза, собственный капитал

Задача 4.2.1.5

4.2.1.5. Рентабельность продаж предприятия 15%, оборачиваемость активов 1,5 раза, собственный капитал

Слайд 147Задача 4.2.1.6

4.2.1.6. Посчитать коэффициент текущей ликвидности. Оборотные активы – 12500, в том

Задача 4.2.1.6

4.2.1.6. Посчитать коэффициент текущей ликвидности. Оборотные активы – 12500, в том

Слайд 148Задача 4.2.1.6

4.2.1.6. Посчитать коэффициент текущей ликвидности. Оборотные активы – 12500, в том

Задача 4.2.1.6

4.2.1.6. Посчитать коэффициент текущей ликвидности. Оборотные активы – 12500, в том

Слайд 149Задача 4.2.1.13

4.2.1.13. Рентабельность продаж 8%; Оборачиваемость активов 2 раза; Рентабельность собственного капитала

Задача 4.2.1.13

4.2.1.13. Рентабельность продаж 8%; Оборачиваемость активов 2 раза; Рентабельность собственного капитала

Слайд 150Задача 4.2.1.13

4.2.1.13. Рентабельность продаж 8%; Оборачиваемость активов 2 раза; Рентабельность собственного капитала

Задача 4.2.1.13

4.2.1.13. Рентабельность продаж 8%; Оборачиваемость активов 2 раза; Рентабельность собственного капитала

Слайд 151ТЕМА 3

ЗАТРАТНЫЙ ПОДХОД

ТЕМА 3

ЗАТРАТНЫЙ ПОДХОД

Слайд 152Глоссарий

5. Принимаемые к расчету активы включают все активы организации, за исключением дебиторской

Глоссарий

5. Принимаемые к расчету активы включают все активы организации, за исключением дебиторской

Слайд 153Задача 4.2.4.8

Определите стоимость 65% пакета предприятия методом скорректированных чистых активов, если известно,

Задача 4.2.4.8

Определите стоимость 65% пакета предприятия методом скорректированных чистых активов, если известно,

Слайд 154Задача 4.2.4.8

Определите стоимость 65% пакета предприятия методом скорректированных чистых активов, если известно,

Задача 4.2.4.8

Определите стоимость 65% пакета предприятия методом скорректированных чистых активов, если известно,

Слайд 155Задача 4.2.4.2

4.2.4.2. Определите стоимость 70%-ой доли ООО методом скорректированных чистых активов, если

Задача 4.2.4.2

4.2.4.2. Определите стоимость 70%-ой доли ООО методом скорректированных чистых активов, если

Слайд 156Задача 4.2.4.2

Задача 4.2.4.2

Слайд 157ТЕМА 4

Сравнительный подход

ТЕМА 4

Сравнительный подход

Слайд 158Структура бухгалтерского баланса предприятия

Инвестированный

капитал (EV)

Собственный капитал (E)

Структура бухгалтерского баланса предприятия

Инвестированный

капитал (EV)

Собственный капитал (E)

Слайд 159Бухгалтерский баланс

(E)

(инвестированный капитал)

(D)

Бухгалтерский баланс

(E)

(инвестированный капитал)

(D)

Слайд 160Рыночная капитализация Market capitalisation (MCap) - рыночная стоимость всех выпущенных в обращение

Рыночная капитализация Market capitalisation (MCap) - рыночная стоимость всех выпущенных в обращение

Слайд 161Скидка за неконтрольный характер пакета

DLOC = 1 - (1 / (1+Премия

Скидка за неконтрольный характер пакета

DLOC = 1 - (1 / (1+Премия

Слайд 162Методы сравнительного подхода

Метод сравнимых сделок (метод сделок)

Основан на информации о продажах

Методы сравнительного подхода

Метод сравнимых сделок (метод сделок)

Основан на информации о продажах

Слайд 163Мультипликаторы

Мультипликатор – коэффициент, показывающий соотношение между рыночной ценой акций предприятия и финансовой

Мультипликаторы

Мультипликатор – коэффициент, показывающий соотношение между рыночной ценой акций предприятия и финансовой

Слайд 164EV/EBITDA = инвестированный капитал/EBITDA

EV (инвестированный капитал) = D+E

EBIT = Выручка - Себестоимость

EV/EBITDA = инвестированный капитал/EBITDA

EV (инвестированный капитал) = D+E

EBIT = Выручка - Себестоимость

Слайд 165P/FCFE = = рыночная стоимость собственного капитала / Денежный поток на собственный

P/FCFE = = рыночная стоимость собственного капитала / Денежный поток на собственный

Слайд 166ТЕМА 5

Доходный подход

ТЕМА 5

Доходный подход

Слайд 167Отчет о финансовых результатах

Отчет о финансовых результатах

Слайд 168EBIT = Прибыль до вычета процентов и налога на прибыль (Earnings before

EBIT = Прибыль до вычета процентов и налога на прибыль (Earnings before

Слайд 169Валовая прибыль = разница между выручкой и себестоимостью реализованной продукции или услуги

Операционная

Валовая прибыль = разница между выручкой и себестоимостью реализованной продукции или услуги

Операционная

Слайд 170Прибыли

Прибыли

Слайд 171Денежный поток от финансовой деятельности

CFF (Cash from financing activities)

CFF = Поток от

Денежный поток от финансовой деятельности

CFF (Cash from financing activities)

CFF = Поток от

Слайд 172CFF = (Поток от эмиссии акций - Выкуп акций) + (Получение займов

CFF = (Поток от эмиссии акций - Выкуп акций) + (Получение займов

Слайд 173Денежный поток на инвестированный капитал

Free cash flows to firm (FCFF)

FCFF =

Денежный поток на инвестированный капитал

Free cash flows to firm (FCFF)

FCFF =

Слайд 174FCFF = EBIT*(1-Т) + Амортизация - Кап затраты - Изменение ОК

FCFE =

FCFF = EBIT*(1-Т) + Амортизация - Кап затраты - Изменение ОК

FCFE =

Слайд 175Денежный поток на инвестированный капитал

FCFF = EBIT*(1-Т) + Амортизация - Кап затраты

Денежный поток на инвестированный капитал

FCFF = EBIT*(1-Т) + Амортизация - Кап затраты

Слайд 176Нематериальные активы

Нематериальные активы

Слайд 177Нематериальные активы

Нематериальные активы

Слайд 178Метод дисконтированных денежных потоков

Стоимость = Сумма текущих стоимостей денежных потоков прогнозного

Метод дисконтированных денежных потоков

Стоимость = Сумма текущих стоимостей денежных потоков прогнозного

Слайд 179ЗАДАЧИ

Доходный подход

ЗАДАЧИ

Доходный подход

Слайд 180Задача 4.2.2.30.

Найти текущую стоимость терминальной стоимости компании. Дата оценки - 01.01.2018 г.

Задача 4.2.2.30.

Найти текущую стоимость терминальной стоимости компании. Дата оценки - 01.01.2018 г.

Слайд 181Задача 4.2.2.30.

Найти текущую стоимость терминальной стоимости компании. Дата оценки - 01.01.2018 г.

Задача 4.2.2.30.

Найти текущую стоимость терминальной стоимости компании. Дата оценки - 01.01.2018 г.

Слайд 182Задача 4.2.2.32.

Рассчитайте стоимость акций на 31.12.2016, исходя из следующих данных. Свободный денежный

Задача 4.2.2.32.

Рассчитайте стоимость акций на 31.12.2016, исходя из следующих данных. Свободный денежный

Слайд 183Задача 4.2.2.32.

Рассчитайте стоимость акций на 31.12.2016, исходя из следующих данных. Свободный денежный

Задача 4.2.2.32.

Рассчитайте стоимость акций на 31.12.2016, исходя из следующих данных. Свободный денежный

Слайд 184Задача 4.2.2.3

4.2.2.3. Рассчитать ЕВIТDA первого прогнозного периода. Выручка от реализации продукции 500.

Задача 4.2.2.3

4.2.2.3. Рассчитать ЕВIТDA первого прогнозного периода. Выручка от реализации продукции 500.

Слайд 185EBITA = Выручка - Себестоимость - Коммерческие и управленческие расходы + Амортизация

Доход

EBITA = Выручка - Себестоимость - Коммерческие и управленческие расходы + Амортизация

Доход

Слайд 186Задача 4.2.2.12

4.2.2.12. Даны: выручка - 400, себестоимость 280, управленческие расходы 95, амортизация 25,

Задача 4.2.2.12

4.2.2.12. Даны: выручка - 400, себестоимость 280, управленческие расходы 95, амортизация 25,

Слайд 187Задача 4.2.2.12

4.2.2.12. Даны: выручка - 400, себестоимость 280, управленческие расходы 95, амортизация 25,

Задача 4.2.2.12

4.2.2.12. Даны: выручка - 400, себестоимость 280, управленческие расходы 95, амортизация 25,

Слайд 188EBITA = Выручка - Себестоимость - Коммерческие и управленческие расходы + Амортизация

Рентабельность

EBITA = Выручка - Себестоимость - Коммерческие и управленческие расходы + Амортизация

Рентабельность

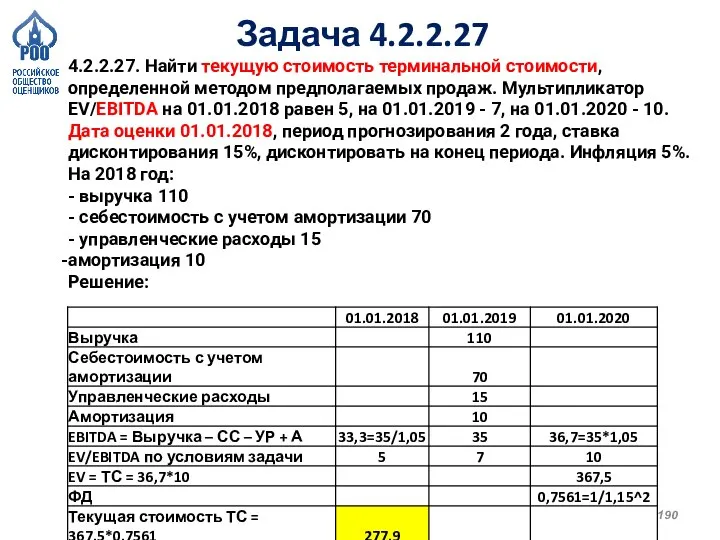

Слайд 189Задача 4.2.2.27

4.2.2.27. Найти текущую стоимость терминальной стоимости, определенной методом предполагаемых продаж. Мультипликатор

Задача 4.2.2.27

4.2.2.27. Найти текущую стоимость терминальной стоимости, определенной методом предполагаемых продаж. Мультипликатор

Слайд 190Задача 4.2.2.27

4.2.2.27. Найти текущую стоимость терминальной стоимости, определенной методом предполагаемых продаж. Мультипликатор

Задача 4.2.2.27

4.2.2.27. Найти текущую стоимость терминальной стоимости, определенной методом предполагаемых продаж. Мультипликатор

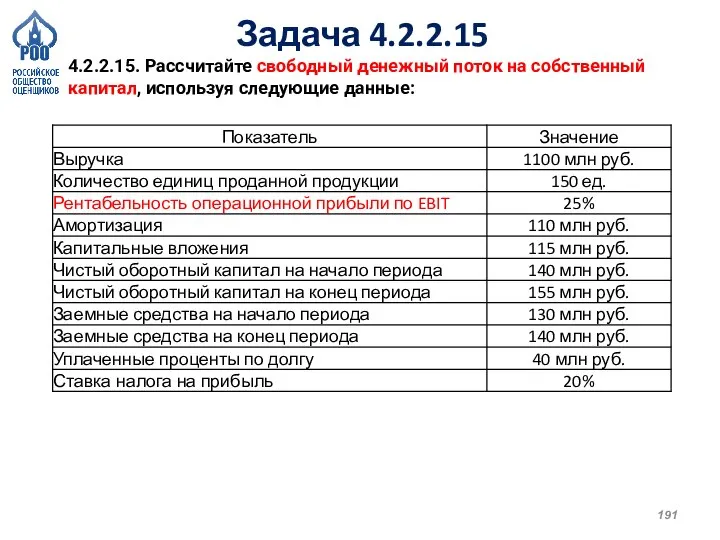

Слайд 191Задача 4.2.2.15

4.2.2.15. Рассчитайте свободный денежный поток на собственный капитал, используя следующие данные:

Задача 4.2.2.15

4.2.2.15. Рассчитайте свободный денежный поток на собственный капитал, используя следующие данные:

Слайд 192Задача 4.2.2.15

4.2.2.15. Рассчитайте свободный денежный поток на собственный капитал, используя следующие данные:

FCFE

Задача 4.2.2.15

4.2.2.15. Рассчитайте свободный денежный поток на собственный капитал, используя следующие данные:

FCFE

Слайд 193FCFE = (EBIT-%)*(1-Т) + Амортизация – Кап затраты – Изменение ОК +

FCFE = (EBIT-%)*(1-Т) + Амортизация – Кап затраты – Изменение ОК +

Слайд 194Задача 4.2.2.16

4.2.2.16. Рассчитайте свободный денежный поток на инвестированный капитал (FCFF) за 2016

Задача 4.2.2.16

4.2.2.16. Рассчитайте свободный денежный поток на инвестированный капитал (FCFF) за 2016

Слайд 195Задача 4.2.2.16

4.2.2.16. Рассчитайте свободный денежный поток на инвестированный капитал (FCFF) за 2016

Задача 4.2.2.16

4.2.2.16. Рассчитайте свободный денежный поток на инвестированный капитал (FCFF) за 2016

Слайд 196Задача 4.2.2.18

4.2.2.18. Рассчитать рыночную стоимость собственного капитала, если известно: Выручка 80, EBIT

Задача 4.2.2.18

4.2.2.18. Рассчитать рыночную стоимость собственного капитала, если известно: Выручка 80, EBIT

Слайд 197Задача 4.2.2.18

4.2.2.18. Рассчитать рыночную стоимость собственного капитала, если известно: Выручка 80, EBIT

Задача 4.2.2.18

4.2.2.18. Рассчитать рыночную стоимость собственного капитала, если известно: Выручка 80, EBIT

Слайд 198ЗАДАЧИ

Сравнительный подход

ЗАДАЧИ

Сравнительный подход

Слайд 199Задача 4.2.3.16.

Определить мультипликатор EV/EBITDA компании с учетом нормализации прибыли. Стоимость 1 акции компании

Задача 4.2.3.16.

Определить мультипликатор EV/EBITDA компании с учетом нормализации прибыли. Стоимость 1 акции компании

Слайд 200Задача 4.2.3.16.

Определить мультипликатор EV/EBITDA компании с учетом нормализации прибыли. Стоимость 1 акции компании

Задача 4.2.3.16.

Определить мультипликатор EV/EBITDA компании с учетом нормализации прибыли. Стоимость 1 акции компании

Слайд 201Задача 4.2.3.1

4.2.3.1. Некто оценивает стоимость собственного капитала компании А для стратегического инвестора.

Задача 4.2.3.1

4.2.3.1. Некто оценивает стоимость собственного капитала компании А для стратегического инвестора.

Слайд 202Задача 4.2.3.1

4.2.3.1. Некто оценивает стоимость собственного капитала компании А для стратегического инвестора.

Задача 4.2.3.1

4.2.3.1. Некто оценивает стоимость собственного капитала компании А для стратегического инвестора.

Слайд 203Задача 4.2.3.2

4.2.3.2. Чистая прибыль на одну акцию (EPS) оцениваемой компании за 2016

Задача 4.2.3.2

4.2.3.2. Чистая прибыль на одну акцию (EPS) оцениваемой компании за 2016

Слайд 204Задача 4.2.3.2

4.2.3.2. Чистая прибыль на одну акцию (EPS) оцениваемой компании за 2016

Задача 4.2.3.2

4.2.3.2. Чистая прибыль на одну акцию (EPS) оцениваемой компании за 2016

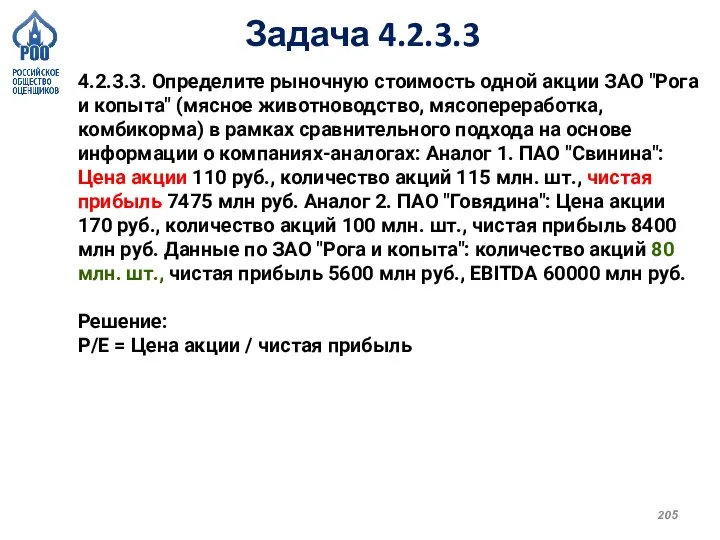

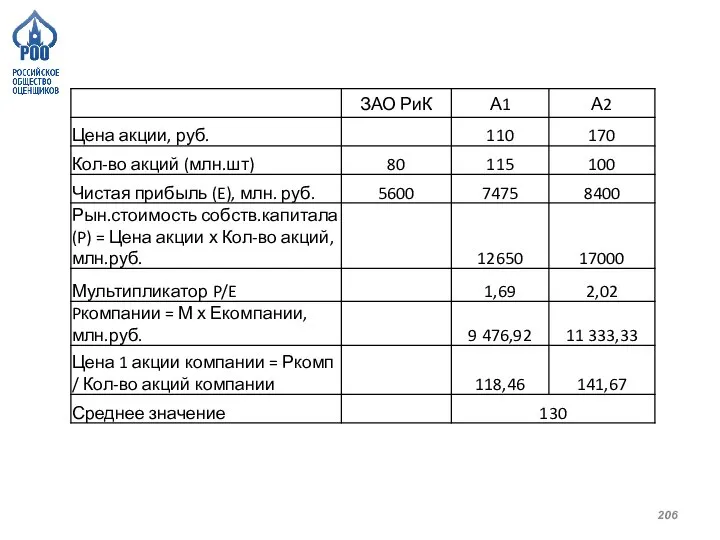

Слайд 205Задача 4.2.3.3

4.2.3.3. Определите рыночную стоимость одной акции ЗАО "Рога и копыта" (мясное животноводство,

Задача 4.2.3.3

4.2.3.3. Определите рыночную стоимость одной акции ЗАО "Рога и копыта" (мясное животноводство,

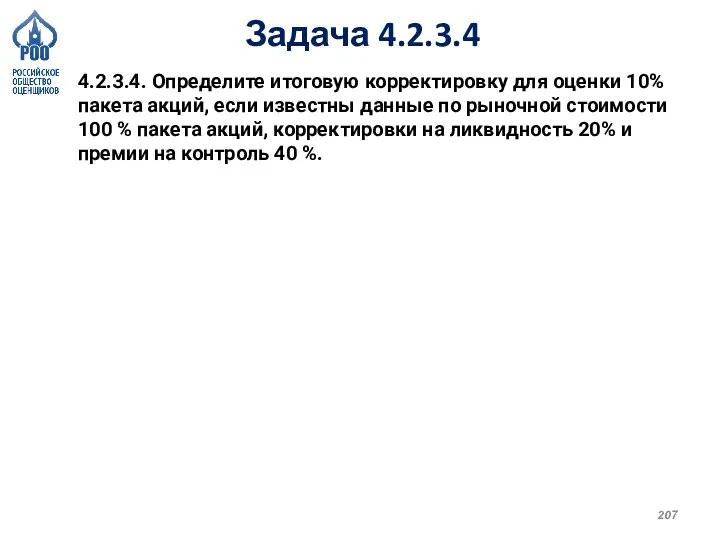

Слайд 207Задача 4.2.3.4

4.2.3.4. Определите итоговую корректировку для оценки 10% пакета акций, если известны данные

Задача 4.2.3.4

4.2.3.4. Определите итоговую корректировку для оценки 10% пакета акций, если известны данные

Слайд 208Задача 4.2.3.4

4.2.3.4. Определите итоговую корректировку для оценки 10% пакета акций, если известны данные

Задача 4.2.3.4

4.2.3.4. Определите итоговую корректировку для оценки 10% пакета акций, если известны данные

Слайд 209Задача 4.2.3.5

4.2.3.5. Определить рыночную стоимость компании А, для которой компания Б, недавно проданная

Задача 4.2.3.5

4.2.3.5. Определить рыночную стоимость компании А, для которой компания Б, недавно проданная

Слайд 211Задача 4.2.3.9

4.2.3.9. 80% акций завода по производству цемента (без премий) было приобретено

Задача 4.2.3.9

4.2.3.9. 80% акций завода по производству цемента (без премий) было приобретено

Слайд 212Задача 4.2.3.9

4.2.3.9. 80% акций завода по производству цемента (без премий) было приобретено

Задача 4.2.3.9

4.2.3.9. 80% акций завода по производству цемента (без премий) было приобретено

Слайд 213ЗАДАЧИ

НМА

ЗАДАЧИ

НМА

Слайд 214Задача 4.2.5.16.

Компания владеет патентом, с использованием которого достигает объема производства продукции 320 тыс. шт.

Задача 4.2.5.16.

Компания владеет патентом, с использованием которого достигает объема производства продукции 320 тыс. шт.

Слайд 215Задача 4.2.5.16.

Задача 4.2.5.16.

Слайд 216Задача 4.2.5.3

4.2.5.3. Задача на коэффициент оттока клиентской базы. Какой срок жизни НМА (клиентской

Задача 4.2.5.3

4.2.5.3. Задача на коэффициент оттока клиентской базы. Какой срок жизни НМА (клиентской

Слайд 217Задача 4.2.5.3

4.2.5.3. Задача на коэффициент оттока клиентской базы. Какой срок жизни НМА (клиентской

Задача 4.2.5.3

4.2.5.3. Задача на коэффициент оттока клиентской базы. Какой срок жизни НМА (клиентской

Слайд 218Задача 4.2.5.6

4.2.5.6. Оценить стоимость патента при следующих входных данных: ставка роялти по

Задача 4.2.5.6

4.2.5.6. Оценить стоимость патента при следующих входных данных: ставка роялти по

Слайд 219Задача 4.2.5.6

4.2.5.6. Оценить стоимость патента при следующих входных данных: ставка роялти по

Задача 4.2.5.6

4.2.5.6. Оценить стоимость патента при следующих входных данных: ставка роялти по

Слайд 220Задача 4.2.5.6

4.2.5.6. Оценить стоимость патента при следующих входных данных: ставка роялти по

Задача 4.2.5.6

4.2.5.6. Оценить стоимость патента при следующих входных данных: ставка роялти по

Слайд 221Задача 4.2.5.6

4.2.5.6. Оценить стоимость патента при следующих входных данных: ставка роялти по

Задача 4.2.5.6

4.2.5.6. Оценить стоимость патента при следующих входных данных: ставка роялти по

Слайд 222Задача 4.2.5.7

4.2.5.7. Оценить стоимость нематериальных активов компании методом избыточных прибылей, используя следующие

Задача 4.2.5.7

4.2.5.7. Оценить стоимость нематериальных активов компании методом избыточных прибылей, используя следующие

Слайд 223Задача 4.2.5.7

4.2.5.7. Оценить стоимость нематериальных активов компании методом избыточных прибылей, используя следующие

Задача 4.2.5.7

4.2.5.7. Оценить стоимость нематериальных активов компании методом избыточных прибылей, используя следующие

Слайд 224Задача 4.2.5.1

4.2.5.1. Предприятие владеет патентом на изобретение, которое применяется для производства изделия. Затраты

Задача 4.2.5.1

4.2.5.1. Предприятие владеет патентом на изобретение, которое применяется для производства изделия. Затраты

Слайд 225Задача 4.2.5.1

4.2.5.1. Предприятие владеет патентом на изобретение, которое применяется для производства изделия. Затраты

Задача 4.2.5.1

4.2.5.1. Предприятие владеет патентом на изобретение, которое применяется для производства изделия. Затраты

Идейно-художественное своеобразие произведения М.Ю. Лермонтова