- Бренд от бренда не далеко падает

Содержание

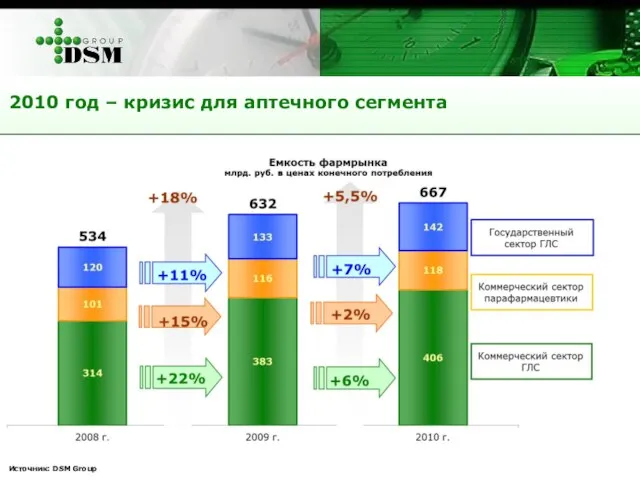

- 2. Источник: DSM Group 2010 год – кризис для аптечного сегмента

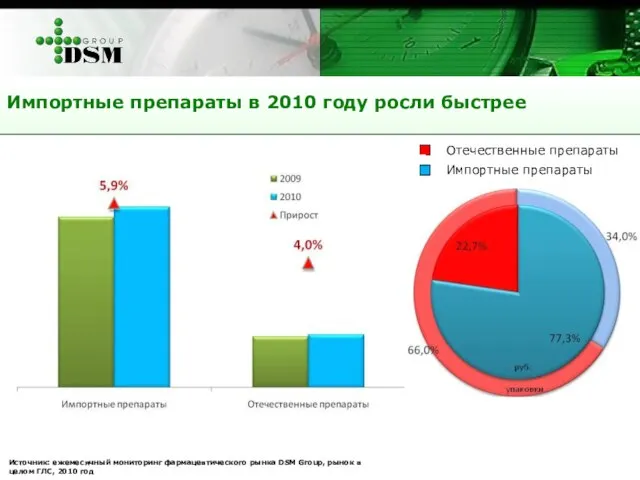

- 3. Импортные препараты в 2010 году росли быстрее Источник: ежемесячный мониторинг фармацевтического рынка DSM Group, рынок в

- 4. Рецептурные препараты в росли быстрее ОТС-препаратов в рублях (7%) и упаковках (6%) Источник: ежемесячный мониторинг фармацевтического

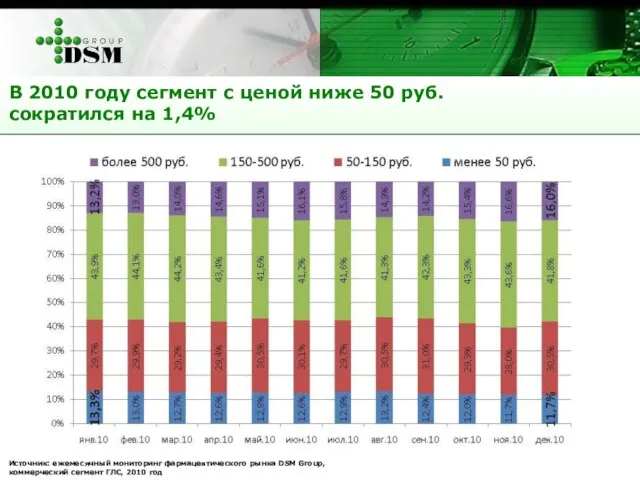

- 5. В 2010 году сегмент с ценой ниже 50 руб. сократился на 1,4% Источник: ежемесячный мониторинг фармацевтического

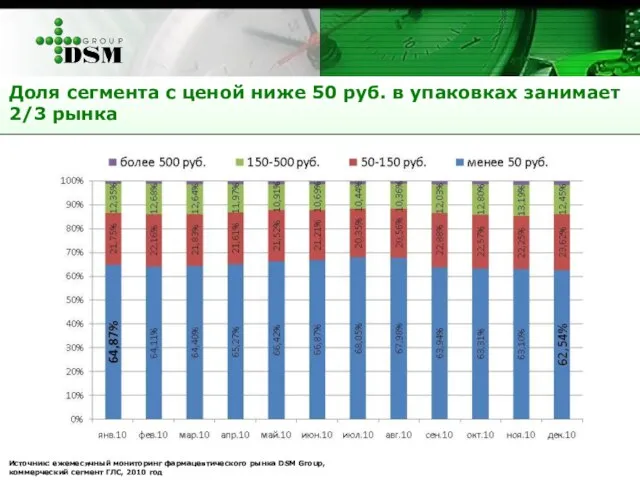

- 6. Доля сегмента с ценой ниже 50 руб. в упаковках занимает 2/3 рынка Источник: ежемесячный мониторинг фармацевтического

- 7. 2010 год – изменились список и правила формирования цен на ЖНВЛП Источник: ежемесячный мониторинг фармацевтического рынка

- 8. Объем продаж препаратов ЖНВЛП списка-2010 рос медленнее рынка Источник: ежемесячный мониторинг фармацевтического рынка DSM Group, коммерческий

- 9. В сегменте ЖНВЛП вымывания дешевых препаратов нет! Источник: ежемесячный мониторинг фармацевтического рынка DSM Group, коммерческий сегмент

- 10. Индекс цен на аптечном рынке Цены на лекарства в 2010 году падали +1% Источник: ежемесячный мониторинг

- 11. За год через аптеки России реализуется более 21 700 позиций лекарств Источник: ежемесячный мониторинг фармацевтического рынка

- 12. Аптекарь должен знать более 4 300 названий лекарств Источник: ежемесячный мониторинг фармацевтического рынка DSM Group, коммерческий

- 13. На каждое МНН приходится по 2-3 торговых наименования Источник: ежемесячный мониторинг фармацевтического рынка DSM Group, коммерческий

- 14. ТОП-20 МНН по количеству торговых наименований Источник: ежемесячный мониторинг фармацевтического рынка DSM Group, коммерческий сегмент ГЛС,

- 15. ТОП-20 МНН по количеству полных наименований Источник: ежемесячный мониторинг фармацевтического рынка DSM Group, коммерческий сегмент ГЛС,

- 16. ТОП-20 МНН по объему продаж с одним брендом Источник: ежемесячный мониторинг фармацевтического рынка DSM Group, коммерческий

- 17. Структура рынка в денежном выражении Источник: ежемесячный мониторинг фармацевтического рынка DSM Group, коммерческий сегмент ГЛС, 2010

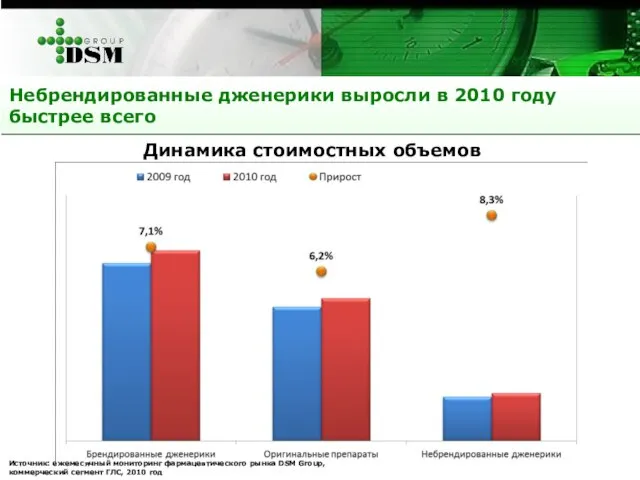

- 18. Небрендированные дженерики выросли в 2010 году быстрее всего Динамика стоимостных объемов Источник: ежемесячный мониторинг фармацевтического рынка

- 19. В упаковках только 13% приходится на оригинальные препараты Источник: ежемесячный мониторинг фармацевтического рынка DSM Group, коммерческий

- 20. В упаковках брендированные дженерики упали Динамика натуральных объемов Источник: ежемесячный мониторинг фармацевтического рынка DSM Group, коммерческий

- 21. Разница между оригинальным препаратом и небрендированным дженериком более 10 раз Источник: ежемесячный мониторинг фармацевтического рынка DSM

- 22. Ценовая стратегия Источник: ежемесячный мониторинг фармацевтического рынка DSM Group, коммерческий сегмент ГЛС, 2010 год

- 23. КЕЙС №1: G03A ГОРМОНАЛЬНЫЕ ПЕРОРАЛЬНЫЕ КОНТРАЦЕПТИВЫ Источник: ежемесячный мониторинг фармацевтического рынка DSM Group, коммерческий сегмент ГЛС,

- 24. КЕЙС №2: G04C ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ДОБРОКАЧЕСТВЕННОЙ ГИПЕРТРОФИИ ПРОСТАТЫ Источник: ежемесячный мониторинг фармацевтического рынка DSM Group,

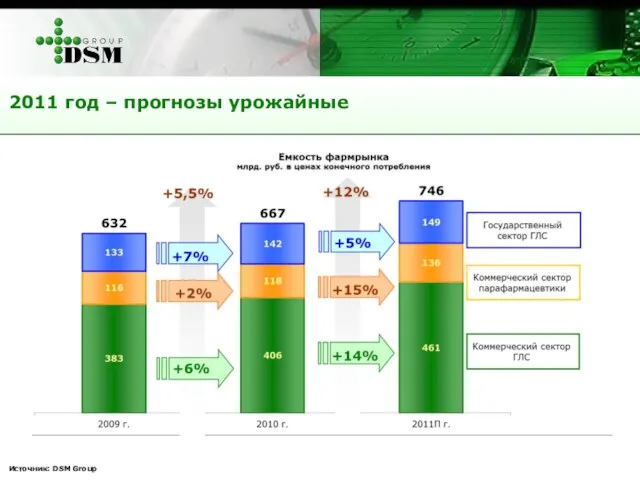

- 25. Источник: DSM Group 2011 год – прогнозы урожайные

- 27. Скачать презентацию

Слайд 3Импортные препараты в 2010 году росли быстрее

Источник: ежемесячный мониторинг фармацевтического рынка DSM

Импортные препараты в 2010 году росли быстрее

Источник: ежемесячный мониторинг фармацевтического рынка DSM

Слайд 4Рецептурные препараты в росли быстрее ОТС-препаратов в рублях (7%) и упаковках (6%)

Рецептурные препараты в росли быстрее ОТС-препаратов в рублях (7%) и упаковках (6%)

Слайд 5В 2010 году сегмент с ценой ниже 50 руб.

сократился на 1,4%

Источник:

В 2010 году сегмент с ценой ниже 50 руб.

сократился на 1,4%

Источник:

Слайд 6Доля сегмента с ценой ниже 50 руб. в упаковках занимает 2/3 рынка

Источник:

Доля сегмента с ценой ниже 50 руб. в упаковках занимает 2/3 рынка

Источник:

Слайд 72010 год – изменились список и правила формирования цен на ЖНВЛП

Источник: ежемесячный

2010 год – изменились список и правила формирования цен на ЖНВЛП

Источник: ежемесячный

Слайд 8Объем продаж препаратов ЖНВЛП списка-2010 рос медленнее рынка

Источник: ежемесячный мониторинг фармацевтического рынка

Объем продаж препаратов ЖНВЛП списка-2010 рос медленнее рынка

Источник: ежемесячный мониторинг фармацевтического рынка

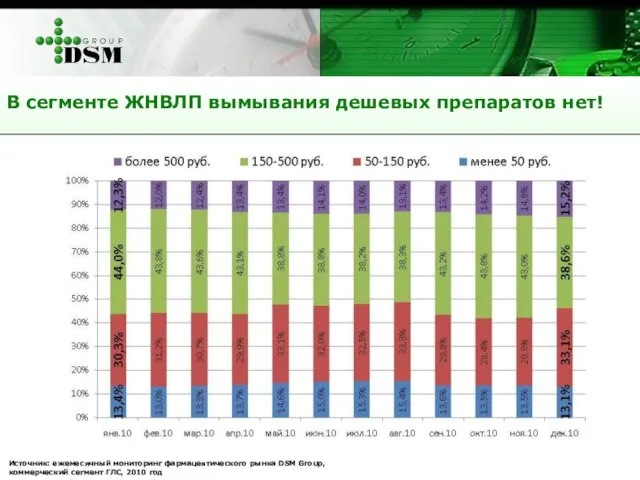

Слайд 9В сегменте ЖНВЛП вымывания дешевых препаратов нет!

Источник: ежемесячный мониторинг фармацевтического рынка DSM

В сегменте ЖНВЛП вымывания дешевых препаратов нет!

Источник: ежемесячный мониторинг фармацевтического рынка DSM

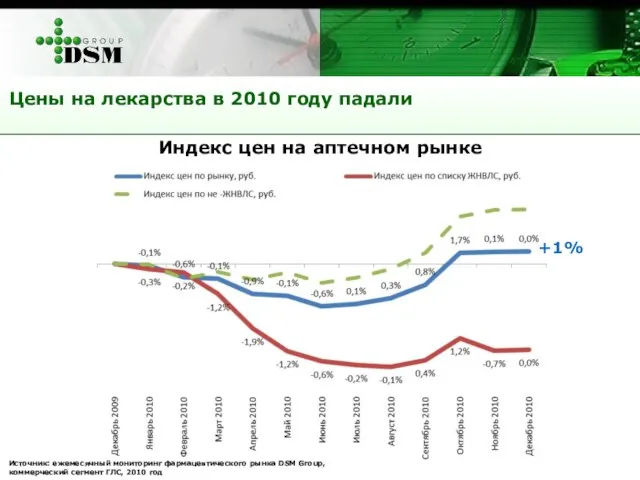

Слайд 10Индекс цен на аптечном рынке

Цены на лекарства в 2010 году падали

+1%

Источник: ежемесячный

Индекс цен на аптечном рынке

Цены на лекарства в 2010 году падали

+1%

Источник: ежемесячный

Слайд 11За год через аптеки России реализуется более 21 700 позиций лекарств

Источник: ежемесячный

За год через аптеки России реализуется более 21 700 позиций лекарств

Источник: ежемесячный

Слайд 12Аптекарь должен знать более 4 300 названий лекарств

Источник: ежемесячный мониторинг фармацевтического рынка

Аптекарь должен знать более 4 300 названий лекарств

Источник: ежемесячный мониторинг фармацевтического рынка

Слайд 13На каждое МНН приходится по 2-3 торговых наименования

Источник: ежемесячный мониторинг фармацевтического рынка

На каждое МНН приходится по 2-3 торговых наименования

Источник: ежемесячный мониторинг фармацевтического рынка

Слайд 14ТОП-20 МНН по количеству торговых наименований

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group,

ТОП-20 МНН по количеству торговых наименований

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group,

Слайд 15ТОП-20 МНН по количеству полных наименований

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group,

ТОП-20 МНН по количеству полных наименований

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group,

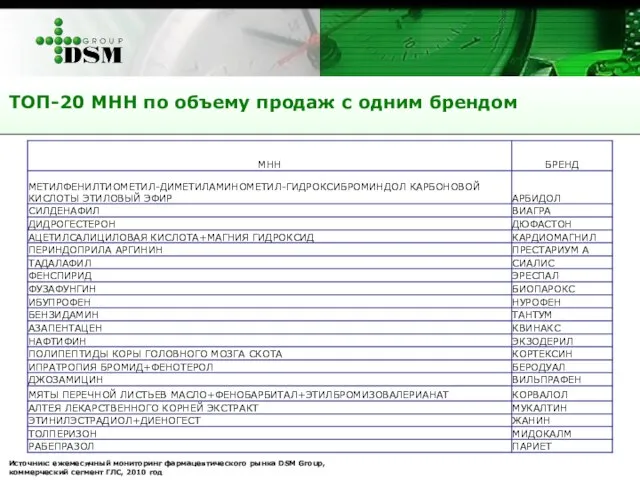

Слайд 16ТОП-20 МНН по объему продаж с одним брендом

Источник: ежемесячный мониторинг фармацевтического рынка

ТОП-20 МНН по объему продаж с одним брендом

Источник: ежемесячный мониторинг фармацевтического рынка

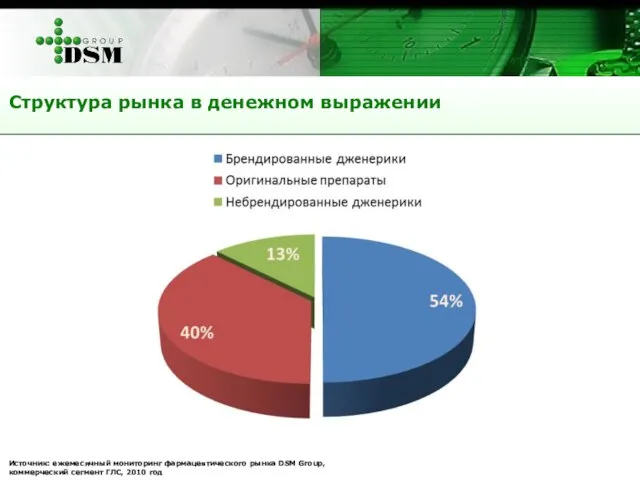

Слайд 17Структура рынка в денежном выражении

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group, коммерческий

Структура рынка в денежном выражении

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group, коммерческий

Слайд 18Небрендированные дженерики выросли в 2010 году быстрее всего

Динамика стоимостных объемов

Источник: ежемесячный мониторинг

Небрендированные дженерики выросли в 2010 году быстрее всего

Динамика стоимостных объемов

Источник: ежемесячный мониторинг

Слайд 19В упаковках только 13% приходится на оригинальные препараты

Источник: ежемесячный мониторинг фармацевтического рынка

В упаковках только 13% приходится на оригинальные препараты

Источник: ежемесячный мониторинг фармацевтического рынка

Слайд 20В упаковках брендированные дженерики упали

Динамика натуральных объемов

Источник: ежемесячный мониторинг фармацевтического рынка

В упаковках брендированные дженерики упали

Динамика натуральных объемов

Источник: ежемесячный мониторинг фармацевтического рынка

Слайд 21Разница между оригинальным препаратом и небрендированным дженериком более 10 раз

Источник: ежемесячный мониторинг

Разница между оригинальным препаратом и небрендированным дженериком более 10 раз

Источник: ежемесячный мониторинг

Слайд 22Ценовая стратегия

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group, коммерческий сегмент ГЛС, 2010

Ценовая стратегия

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group, коммерческий сегмент ГЛС, 2010

Слайд 23КЕЙС №1: G03A ГОРМОНАЛЬНЫЕ ПЕРОРАЛЬНЫЕ КОНТРАЦЕПТИВЫ

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group,

КЕЙС №1: G03A ГОРМОНАЛЬНЫЕ ПЕРОРАЛЬНЫЕ КОНТРАЦЕПТИВЫ

Источник: ежемесячный мониторинг фармацевтического рынка DSM Group,

Слайд 24КЕЙС №2: G04C ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ДОБРОКАЧЕСТВЕННОЙ ГИПЕРТРОФИИ ПРОСТАТЫ

Источник: ежемесячный мониторинг фармацевтического

КЕЙС №2: G04C ПРЕПАРАТЫ ДЛЯ ЛЕЧЕНИЯ ДОБРОКАЧЕСТВЕННОЙ ГИПЕРТРОФИИ ПРОСТАТЫ

Источник: ежемесячный мониторинг фармацевтического

Слайд 25Источник: DSM Group

2011 год – прогнозы урожайные

Источник: DSM Group

2011 год – прогнозы урожайные

Теории спроса на деньги. Скорость обращения денег. Факторы, определяющие общий спрос на деньги

Теории спроса на деньги. Скорость обращения денег. Факторы, определяющие общий спрос на деньги Понятие материального потока

Понятие материального потока Балет. 8 класс

Балет. 8 класс Протестированные VoIP телефоны и шлюзы для работы в сети П.А.К.Т.

Протестированные VoIP телефоны и шлюзы для работы в сети П.А.К.Т. Между педагогикой и искусством: художественно-педагогический метод

Между педагогикой и искусством: художественно-педагогический метод Muhammad Iqbal UMT

Muhammad Iqbal UMT Презентация _Проектная деятельность. Виды проектов_. (1)

Презентация _Проектная деятельность. Виды проектов_. (1) Презентация на тему Что за прелесть эти сказки Путешествие по сказкам А.С.Пушкина

Презентация на тему Что за прелесть эти сказки Путешествие по сказкам А.С.Пушкина  Лесная и деревообрабатывающая промышленность

Лесная и деревообрабатывающая промышленность Презентация на тему Мировая экономика: характеристика, механизм, этапы и тенденции развития

Презентация на тему Мировая экономика: характеристика, механизм, этапы и тенденции развития Решение для обнаружения заимствований в документах

Решение для обнаружения заимствований в документах Презентация на тему Рисуем жирафа

Презентация на тему Рисуем жирафа Презентация на тему Доли. Обыкновенные дроби 5 класс

Презентация на тему Доли. Обыкновенные дроби 5 класс Определение, функции, виды и методы менеджмента

Определение, функции, виды и методы менеджмента Судьи, цари и пророки: сила Моя в немощи совершается

Судьи, цари и пророки: сила Моя в немощи совершается Организация и проведение туристического похода

Организация и проведение туристического похода Компьютер и дети

Компьютер и дети Правописание НЕ с наречиями

Правописание НЕ с наречиями Вариативный час по истории

Вариативный час по истории Вклад Э. Дюркгейма в развитие социологии образования

Вклад Э. Дюркгейма в развитие социологии образования Презентация на тему Профессия Юрист

Презентация на тему Профессия Юрист Солярис. Эксперт по осветлению волос

Солярис. Эксперт по осветлению волос Общешкольное родительское собрание: Семья и школа. Шаг навстречу

Общешкольное родительское собрание: Семья и школа. Шаг навстречу Критические точки функции. Точки экстремумов

Критические точки функции. Точки экстремумов Пришедшая выручка

Пришедшая выручка Виды сказуемых

Виды сказуемых  Об итогах образовательной деятельности государственного казённого образовательного учреждения высшего образования

Об итогах образовательной деятельности государственного казённого образовательного учреждения высшего образования Отчет о деятельности Омского регионального отделения Общероссийской организации «Всероссийский Совет местного самоуправления

Отчет о деятельности Омского регионального отделения Общероссийской организации «Всероссийский Совет местного самоуправления