- Бухгалтерская (финансовая) отчетность. Нормативное обеспечение. Лекция 1

Содержание

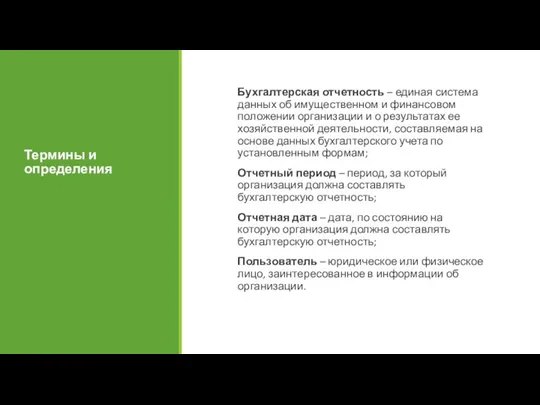

- 2. Термины и определения Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и

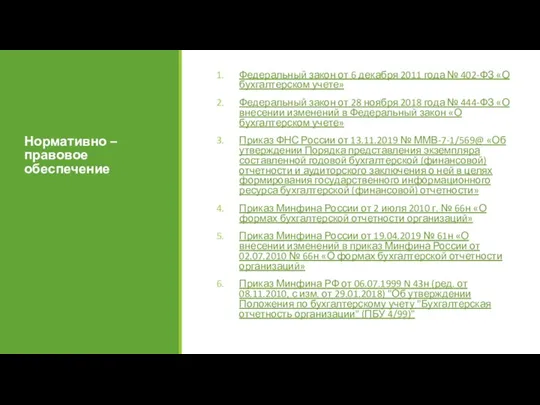

- 3. Нормативно – правовое обеспечение Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»

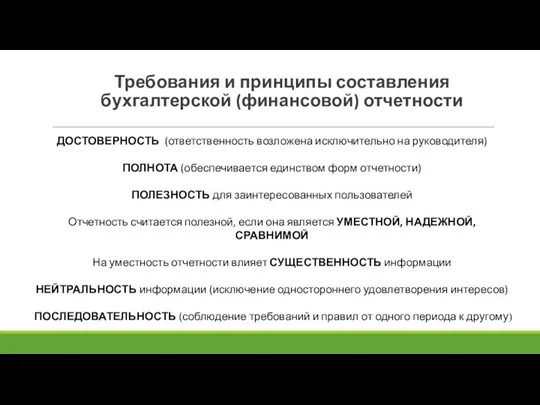

- 4. Требования и принципы составления бухгалтерской (финансовой) отчетности ДОСТОВЕРНОСТЬ (ответственность возложена исключительно на руководителя) ПОЛНОТА (обеспечивается единством

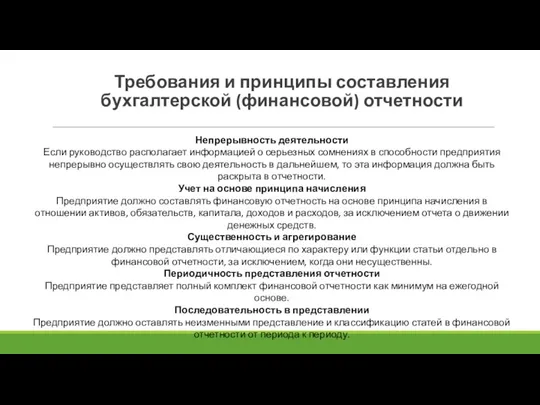

- 5. Требования и принципы составления бухгалтерской (финансовой) отчетности Непрерывность деятельности Если руководство располагает информацией о серьезных сомнениях

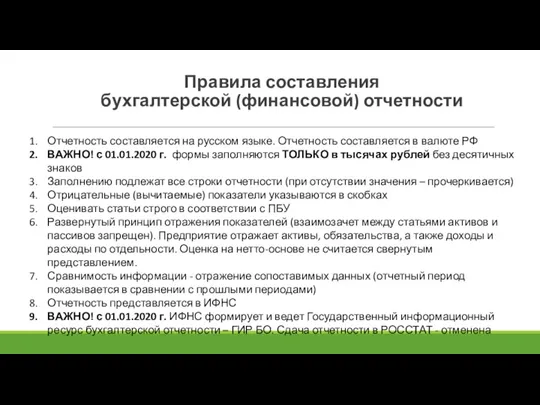

- 6. Правила составления бухгалтерской (финансовой) отчетности Отчетность составляется на русском языке. Отчетность составляется в валюте РФ ВАЖНО!

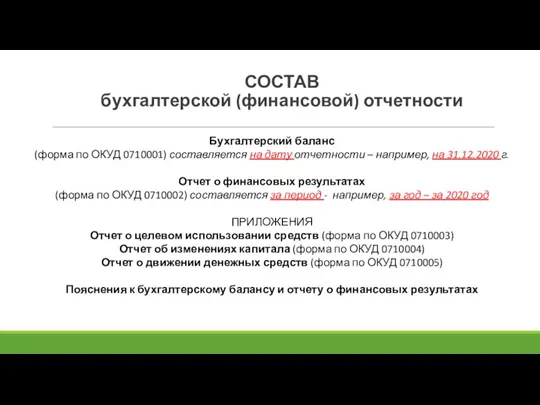

- 7. СОСТАВ бухгалтерской (финансовой) отчетности Бухгалтерский баланс (форма по ОКУД 0710001) составляется на дату отчетности – например,

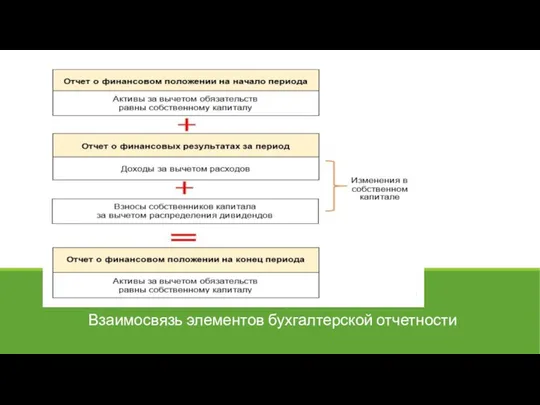

- 8. Взаимосвязь элементов бухгалтерской отчетности

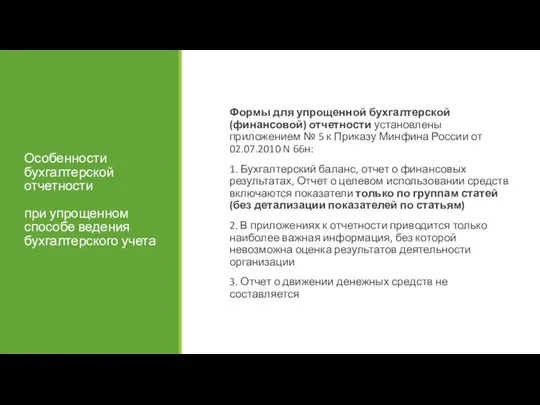

- 9. Особенности бухгалтерской отчетности при упрощенном способе ведения бухгалтерского учета Формы для упрощенной бухгалтерской (финансовой) отчетности установлены

- 10. Представление бухгалтерской отчетности Утверждение бухгалтерской отчетности Внесение исправления в бухгалтерскую отчетность Правила внесения исправлений в бухгалтерскую

- 11. Представление бухгалтерской отчетности Утверждение бухгалтерской отчетности Внесение исправления в бухгалтерскую отчетность Обязательный экземпляр отчетности представляется экономическим

- 13. Скачать презентацию

Слайд 2Термины и определения

Бухгалтерская отчетность – единая система данных об имущественном и финансовом

Термины и определения

Бухгалтерская отчетность – единая система данных об имущественном и финансовом

Слайд 3Нормативно – правовое обеспечение

Федеральный закон от 6 декабря 2011 года № 402-ФЗ

Нормативно – правовое обеспечение

Федеральный закон от 6 декабря 2011 года № 402-ФЗ

Слайд 4Требования и принципы составления

бухгалтерской (финансовой) отчетности

ДОСТОВЕРНОСТЬ (ответственность возложена исключительно на

Требования и принципы составления

бухгалтерской (финансовой) отчетности

ДОСТОВЕРНОСТЬ (ответственность возложена исключительно на

Слайд 5Требования и принципы составления

бухгалтерской (финансовой) отчетности

Непрерывность деятельности

Если руководство располагает информацией

Требования и принципы составления

бухгалтерской (финансовой) отчетности

Непрерывность деятельности

Если руководство располагает информацией

Слайд 6Правила составления

бухгалтерской (финансовой) отчетности

Отчетность составляется на русском языке. Отчетность составляется

Правила составления

бухгалтерской (финансовой) отчетности

Отчетность составляется на русском языке. Отчетность составляется

Слайд 7СОСТАВ

бухгалтерской (финансовой) отчетности

Бухгалтерский баланс

(форма по ОКУД 0710001) составляется на дату

СОСТАВ

бухгалтерской (финансовой) отчетности

Бухгалтерский баланс

(форма по ОКУД 0710001) составляется на дату

Слайд 8Взаимосвязь элементов бухгалтерской отчетности

Взаимосвязь элементов бухгалтерской отчетности

Слайд 9Особенности бухгалтерской отчетности

при упрощенном способе ведения бухгалтерского учета

Формы для упрощенной бухгалтерской

Особенности бухгалтерской отчетности

при упрощенном способе ведения бухгалтерского учета

Формы для упрощенной бухгалтерской

Слайд 10Представление бухгалтерской отчетности

Утверждение бухгалтерской отчетности

Внесение исправления в бухгалтерскую отчетность

Правила внесения исправлений в

Представление бухгалтерской отчетности

Утверждение бухгалтерской отчетности

Внесение исправления в бухгалтерскую отчетность

Правила внесения исправлений в

Слайд 11Представление бухгалтерской отчетности

Утверждение бухгалтерской отчетности

Внесение исправления в бухгалтерскую отчетность

Обязательный экземпляр отчетности представляется

Представление бухгалтерской отчетности

Утверждение бухгалтерской отчетности

Внесение исправления в бухгалтерскую отчетность

Обязательный экземпляр отчетности представляется

Тема урока: « Я и моя семья»

Тема урока: « Я и моя семья» Бизнес инсайт. Говори. Убеждай. Влияй. Актерское мастерство спикера

Бизнес инсайт. Говори. Убеждай. Влияй. Актерское мастерство спикера Клиентский сервис и поддержка в Интернете на примере Банк24.ру

Клиентский сервис и поддержка в Интернете на примере Банк24.ру Political Science

Political Science  Продавать или впаривать, в чем разница?

Продавать или впаривать, в чем разница? Вулканы

Вулканы Основы административного права

Основы административного права Финансовая поддержка малого и среднего предпринимательства

Финансовая поддержка малого и среднего предпринимательства Опухоли головного и спинного мозга

Опухоли головного и спинного мозга Электроприборы в быту. Расчёт стоимости электроэнергии.Техника электробезопасности.

Электроприборы в быту. Расчёт стоимости электроэнергии.Техника электробезопасности. Призыв к добру. Манифест реальности. Нургисаева Айжана

Призыв к добру. Манифест реальности. Нургисаева Айжана Презентация на тему Передай добро по кругу

Презентация на тему Передай добро по кругу Режим дня дошкольника

Режим дня дошкольника Современные танцевальные направления

Современные танцевальные направления Презентация на тему Романтические образы в творчестве Шопена

Презентация на тему Романтические образы в творчестве Шопена  Местные признаки погоды

Местные признаки погоды Типология уроков деятельностной направленности

Типология уроков деятельностной направленности Государственная программа города Москвы«КУЛЬТУРА МОСКВЫ 2012-2016гг.»

Государственная программа города Москвы«КУЛЬТУРА МОСКВЫ 2012-2016гг.» Педагогическое сообщество учебного проектирования для развития профессионализма учителя

Педагогическое сообщество учебного проектирования для развития профессионализма учителя 20171102_nauki_o_prirode

20171102_nauki_o_prirode Systems Analysis and Design

Systems Analysis and Design Сочетательное свойство сложения

Сочетательное свойство сложения Виды стиральных машин

Виды стиральных машин WWW.INTERDIALOG.KZ

WWW.INTERDIALOG.KZ Презентация на тему Производство чугуна и стали

Презентация на тему Производство чугуна и стали Программа «Компьютер для учителя»

Программа «Компьютер для учителя» "ОПТИМИСТЫ"

"ОПТИМИСТЫ" Понятие ИТ-менеджмента

Понятие ИТ-менеджмента